❖本調査資料に関するお問い合わせはこちら❖

エチレンカーボネート市場

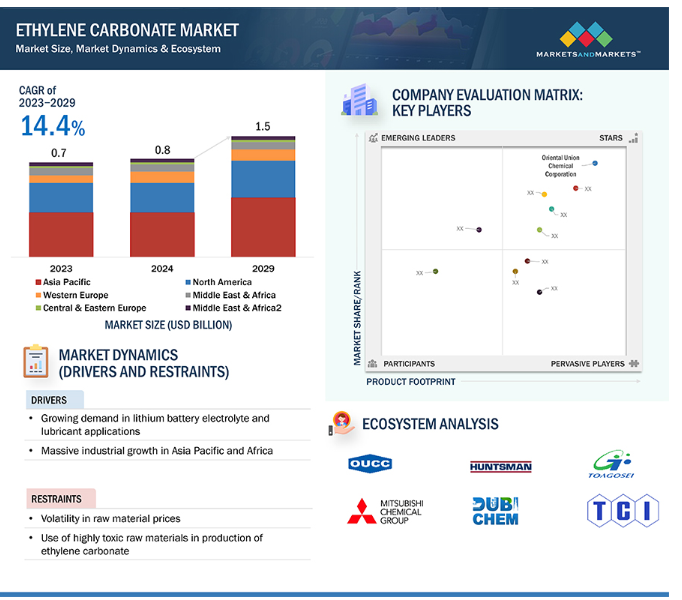

エチレンカーボネートの世界市場規模は、2024年に8億米ドルで、2024年から2029年までの年平均成長率は14.4%で、2029年には15億米ドルに達すると予測されています。エチレンカーボネートの需要の増加は、主にリチウム電池の電解液や潤滑油への用途の増加が要因です。エチレンカーボネートは、電解質成分としてリチウムイオン電池の性能と安定性を高める上で重要な役割を果たしています。また、様々な産業用途において潤滑効率を向上させ、摩擦を低減させる能力があるため、潤滑油添加剤として広く利用されています。このような要因が、これらの重要な分野におけるエチレンカーボネートの需要拡大に大きく寄与しています。

エチレンカーボネート市場のダイナミクス

促進要因 リチウムイオン電池の電解液製造用エチレンカーボネート需要の増加

輸送セクターにおける石油への依存度の高さから、環境保護論者や経済学者の間で懸念が高まっています。持続可能なエネルギー源の使用に関する意識の高まりが、自動車用電池の採用を促進しています。国際エネルギー機関(IEA)によると、世界で走っている電気自動車の台数は1,000万台を超えました。電気自動車の販売台数も年々飛躍的に増加しており、リチウムイオン電池の需要が高まっています。エチレンカーボネートは、これらの電池で使用される電解質の極性溶媒として機能するため、予測期間中に市場は大幅な成長が見込まれます。

抑制要因 エチレンカーボネートの製造工程における有害原料の使用

エチレンカーボネートは環境に優しい溶媒と考えられていますが、従来の製造方法ではエチレンオキシドや二酸化炭素などの危険な化学物質を使用しています。酸化エチレンの暴露は、呼吸器への刺激、肺損傷、頭痛、吐き気、チアノーゼなど、さまざまな身体的・健康的リスクを引き起こす可能性があります。これは米国環境保護庁(EPA)によって優先度の高い汚染物質に分類されています。同様に、二酸化炭素にさらされると、息切れ、頭痛、吐き気、喘息などの症状を引き起こす可能性があり、温室効果ガスにも分類されています。これらの化学物質にはリスクが伴うため、その使用は厳しく規制されており、エチレンカーボネート市場の成長性に制約をもたらしています。

機会: バイオ由来の可塑剤の採用増加

エチレンカーボネートは、PVCケーブル、ビニル床材、自動車部品製造などの用途に使用される高分子電解質のイオン伝導性を向上させる可塑剤です。可塑剤として有害なフタル酸エステル類を使用することに関する厳しい規制や規範が、エチレンカーボネートをベースとするものを含む、代替の環境に優しい選択肢の開発に拍車をかけています。PVC製品は可塑剤使用量の90%以上を占めており、その需要は今後数年間で大幅に伸びると予想されています。これは、エチレンカーボネートメーカーにとって、市場での存在感を高める好機となります。

課題 石油・ガス価格の変動

世界的な原油需要の高まりと、中東やロシア・ウクライナなどの地域における地政学的緊張が、エチレンカーボネート価格の変動を引き起こしています。こうした燃料費の上昇は、エチレンカーボネートメーカーの輸送費および製造費に影響を与えます。コスト増に対応するため、メーカーは価格を引き上げています。そのため、石油・ガス価格の変動はエチレンカーボネート市場にとって大きな課題となっています。

形状別では、現在、固形が市場のかなりの量を占めています。

形状別では、固形セグメントが現在最も高い市場シェアを占めると推定されます。エチレンカーボネートは室温で透明な結晶性固体であり、いくつかの重要な用途でこの形態で利用されています。この固体有機化合物は、高吸水性ポリマー、ガス洗浄、油田分離プロセスの製造における架橋剤として、またポリカーボネートジオールを合成する際の中間体として使用されます。さらに、可塑剤、レジストストリップ溶剤、繊維加工剤、土壌硬化剤、有機溶剤、有機合成原料、医薬品など、さまざまな用途に使用されています。しかし、リチウム電池の需要増加に伴い、予測期間中の市場シェアは液体セグメントが固体セグメントを上回ると予想されています。

用途別では、リチウム電池用電解液が予測期間中に市場需要を独占

用途別では、リチウム電池用電解質分野が予測期間末までに最も高い市場シェアを占めると予測されます。この成長の原動力は、産業、石油・ガス、自動車の各分野で採用が増加していることです。リチウム電池は、持続可能なエネルギーソリューションとして自動車用途で人気を集めています。これらの要因が、予測期間を通じて予想される需要増加の要因となっています。

予測期間中、最終用途産業別エチレンカーボネート市場で最も大きく貢献すると予測されるのは自動車分野です。

2023年には、自動車分野が最終用途産業で最大の市場シェアを占めると予測されています。この成長の主な要因は、電気自動車(EV)の販売台数の増加です。例えば、国際エネルギー機関(IEA)によると、2022年の欧州におけるEV販売台数は66%急増しました。エチレンカーボネートは、バッテリー用電解液、自動車用潤滑油、表面コーティング剤、自動車用プラスチック製造用としてEVに不可欠です。これらの要因により、予測期間を通じて需要は増加すると予想されます。

予測期間中、最大の市場規模を占めると予測されるアジア太平洋地域

アジア太平洋地域は、石油・ガス、自動車、工業、医療など、さまざまな最終用途分野での利用が拡大していることから、エチレンカーボネートの最大かつ最も急速に拡大している市場です。この地域は、産業界における持続可能なエネルギー・ソリューションの育成を目的とした政府のイニシアティブに支えられた、強固な製造業の存在によって利益を得ています。特に、EV用バッテリーの製造で主導的な地位を占める中国は、エチレンカーボネートの需要を牽引する極めて重要な存在です。三菱ケミカルホールディング(日本)や山東石達聖華化工集団有限公司(中国)など数多くの企業が、エチレンカーボネートの生産施設を設立しています。(Ltd.(中国)をはじめとする数多くの企業が、アジア太平洋地域にエチレンカーボネートの生産施設を設立しています。これらの要因は、予測期間を通じて市場の成長を大きく促進するものと思われます。

エチレンカーボネート市場のプレーヤー

主要企業は、炭酸エチレン市場でのシェアを拡大するため、生産能力の拡大やサプライチェーン全体での提携を進めています。

Huntsman Corporation (US), Mitsubishi Chemical Group (Japan), Toagosei Co., Ltd. (Japan)などの企業が、エチレンカーボネートの生産能力拡大やサプライチェーン全体での提携を進めています。(日本)、Shandong Senjie Cleantech Co. Ltd.(中国)など。(Ltd.(中国)は、2018年から2024年にかけて、事業拡大、提携、買収などさまざまな戦略を採用しました。新規参入企業も、さまざまな最終用途産業からのエチレンカーボネート需要の増加に対応するため、生産能力を拡大しています。エチレンカーボネート市場の主要ベンダーには、Oriental Union Chemical Corporation (Taiwan), Huntsman Corporation (US), Mitsubishi Chemical Group (Japan), Toagosei Co., Ltd. (Japan), New Japan Chemical Co. Ltd (Japan)が含まれます。(Ltd.(日本)、新日本化学工業 Ltd.(日本)、Shandong Shida Shenghua Chemical Group(中国)、Zibo Donghai Industries Co. Ltd. (中国)、Shandong Senjie Cleantech Co. Ltd.(中国)

1 はじめに

2 調査方法

3 エグゼクティブ・サマリー

4 PREMIUM INSIGHTS (ページ – 44)

4.1 エチレンカーボネート市場における魅力的な機会

4.2 エチレンカーボネート市場:形態別、2024年対2029年(トン)

4.3 アジア太平洋地域:エチレンカーボネート市場:用途別、国別(2023年)

4.4 炭酸エチレン市場:主要国

5 市場概観(ページ番号 – 46)

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.1.1 リチウムイオン電池の電解液および潤滑油用途での需要拡大

5.2.1.2 アジア太平洋地域とアフリカにおける産業の大規模成長

5.2.2 阻害要因

5.2.2.1 原料価格の乱高下

5.2.2.2 エチレンカーボネート製造における毒性の高い原料の使用

5.2.3 機会

5.2.3.1 リチウム硫黄電池の出現

5.2.3.2 バイオベースの可塑剤の使用増加

5.2.4 課題

5.2.4.1 石油・ガス価格の変動

5.3 ポーターの5つの力分析

5.3.1 サプライヤーの交渉力

5.3.2 新規参入の脅威

5.3.3 代替品の脅威

5.3.4 買い手の交渉力

5.3.5 競合の激しさ

5.4 サプライチェーン分析

5.5 ケーススタディ分析

5.6 価格分析

5.6.1 主要企業の平均販売価格動向(用途別

5.7 貿易分析

5.7.1 輸入シナリオ

5.7.2 輸出シナリオ

5.8 生産コスト分析

5.9 規制情勢

5.9.1 導入

5.9.2 規制機関、政府機関、その他の組織

5.1 顧客のビジネスに影響を与えるトレンド/混乱

5.11 投資と資金調達のシナリオ

5.12 エチレンカーボネートのエコシステム/市場地図

5.13 主要ステークホルダーと購買基準

5.13.1 購入プロセスにおける主要ステークホルダー

5.13.2 購入基準

5.14 特許分析

5.14.1 主要特許

5.15 技術分析

5.15.1 主要技術

5.15.1.1 エチレンのエポキシ化

5.15.1.2 尿素アルコール分解による直接合成

5.15.1.3 電気化学的還元

5.15.2 補完技術

5.15.2.1 触媒再生技術

5.15.2.2 熱回収システム

5.15.2.3 プロセス・シミュレーション・ソフトウェア

5.15.3 隣接技術

5.15.3.1 炭素の回収と利用

5.15.3.2 バイオマスから化学物質へ

5.15.3.3 先進触媒作用

5.16 2024-2025年の主要会議とイベント

6 エチレンカーボネート市場:形態別(ページ – 71)

6.1 導入

6.2 固形

6.2.1 複数の用途での使用が市場を牽引

6.3 液体

6.3.1 リチウムイオン電池の電解質への用途拡大が市場を牽引

7 エチレンカーボネート市場:用途別 (ページ – 74)

7.1 導入

7.2 リチウム電池用電解質

7.2.1 電気自動車需要の増加が市場を牽引

7.3 潤滑油

7.3.1 様々な産業での使用の増加が採用を後押し

7.4 表面コーティング剤

7.4.1 最終用途産業における表面コーティングの使用増加が市場を牽引

7.5 可塑剤

7.5.1 市場の成長を支えるポリビニルカーボネート製造需要の増加

7.6 その他の用途

8 エチレンカーボネート市場:最終用途産業別(ページ番号-86)

8.1 導入

8.2 自動車

8.2.1 電気自動車用リチウムイオン電池の需要増加が市場を牽引

8.3 工業用

8.3.1 潤滑油安定剤としてのエチレンカーボネート需要は堅調

8.4 石油・ガス

8.4.1 化学・石油化学プロジェクトへの投資の増加が市場成長を後押し

8.5 医療

8.5.1 ナノ粒子として医療診断での使用増加が市場を促進

8.6 パーソナルケア&衛生

8.6.1 一人当たり支出の増加が成長を促進

8.7 その他の最終用途産業

9 エチレンカーボネート市場:地域別(ページ – 99)

9.1 はじめに

9.2 アジア太平洋

9.2.1 景気後退の影響

9.2.2 中国

9.2.2.1 高い電気自動車需要が市場を牽引

9.2.3 日本

9.2.3.1 リチウムイオン電池の需要増加が市場を牽引

9.2.4 韓国

9.2.4.1 自動車産業の需要増加が市場を牽引

9.2.5 台湾

9.2.5.1 エチレンカーボネートの輸出増加が市場成長を後押し

9.2.6 その他のアジア太平洋地域

9.3 欧州

9.3.1 景気後退の影響

9.3.2 ドイツ

9.3.2.1 堅調な自動車産業が市場を後押し

9.3.3 イギリス

9.3.3.1 リチウム電池用電解液と潤滑油の需要増が市場を牽引

9.3.4 フランス

9.3.4.1 化学産業からの需要増加が市場を後押し

9.3.5 イタリア

9.3.5.1 化学産業への投資増加が市場成長を後押し

9.3.6 トルコ

9.3.6.1 自動車産業の成長が市場を牽引

9.3.7 ロシア

9.3.7.1 石油・ガス、自動車産業の成長が市場を牽引

9.3.8 その他のヨーロッパ

9.4 北米

9.4.1 景気後退の影響

9.4.2 米国

9.4.2.1 電池電解質の生産増加が市場を牽引

9.4.3 カナダ

9.4.3.1 多様な用途でのエチレンカーボネート使用の増加が市 場を牽引

9.4.4 メキシコ

9.4.4.1 自動車製造施設の増加が市場成長を促進

9.5 中東・アフリカ

9.5.1 景気後退の影響

9.5.2 GCC諸国

9.5.2.1 UAE

9.5.2.1.1 自動車産業での用途拡大が市場成長を促進

9.5.2.2 サウジアラビア

9.5.2.2.1 化学製品輸出の増加が市場を牽引

9.5.2.3 その他のGCC諸国

9.5.3 南アフリカ

9.5.3.1 医療産業からの需要増加が需要を牽引

9.5.4 その他の中東・アフリカ地域

9.6 南米

9.6.1 景気後退の影響

9.6.2 ブラジル

9.6.2.1 自動車製造業の増加が市場成長を促進

9.6.3 アルゼンチン

9.6.3.1 製造業がGDPに大きく貢献

9.6.4 その他の南米諸国

10 競争環境 (ページ – 166)

10.1 概要

10.2 主要企業が採用した戦略

10.2.1 エチレンカーボネートメーカーが採用した戦略の概要

10.3 収益分析

10.4 市場シェア分析

10.4.1 主要プレーヤーのランキング

10.5 ブランド/製品比較分析

10.6 企業評価マトリックス:主要プレーヤー、2023年

10.6.1 スター

10.6.2 新興リーダー

10.6.3 浸透型プレーヤー

10.6.4 参加企業

10.6.5 企業フットプリント:主要プレーヤー(2023年

10.6.5.1 企業フットプリント

10.6.5.2 アプリケーションフットプリント

10.6.5.3 フォームフットプリント

10.6.5.4 最終用途産業のフットプリント

10.6.5.5 地域別フットプリント

10.7 企業評価マトリクス:新興企業/SM(2023年

10.7.1 進歩的企業

10.7.2 対応力のある企業

10.7.3 ダイナミック企業

10.7.4 スタートアップ企業

10.7.5 競争ベンチマーキング:新興企業/SM、2023年

10.8 エチレンカーボネートメーカーの評価と財務指標

10.9 競争シナリオ

10.9.1 取引

10.9.2 拡張

10.9.3 その他の開発

11 企業プロフィール (ページ – 184)

11.1 紹介

11.2 主要プレーヤー