❖本調査資料に関するお問い合わせはこちら❖

EV複合材料市場

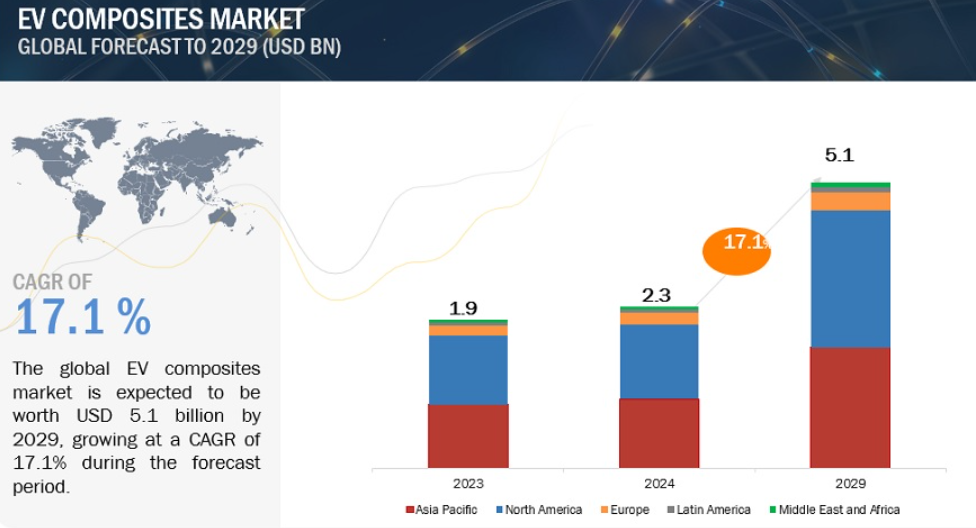

EV複合材料市場の世界市場規模は、2024年に23億米ドルで、2024年から2029年にかけて年率17.1%で成長し、2029年には51億米ドルに達すると予測。世界のEV複合材料市場は、材料の高性能特性、さまざまな樹脂システムとの互換性、電気自動車産業における複合材料の採用拡大が原動力となっています。技術の進歩と新しい用途の開発により、その用途はさらに拡大し、環境規制と持続可能性の目標が業界全体の需要を促進しています。これらの要因が総合的にEV複合材料市場の堅調な成長に寄与し、EV複合材料は最新の複合材料における重要な構成要素となっています。

EV複合材料市場のダイナミクス

促進要因 EVの普及と技術進歩の増加

持続可能な輸送に対する消費者の要望と政府の奨励策に後押しされたEVの人気の高まりにより、自動車の性能と航続距離を向上させるための高度な複合材料のニーズが高まっています。炭素繊維強化プラスチック(CFRP)などの複合材料や樹脂トランスファー成形(RTM)などの高度な製造プロセスの革新により、EVコンポーネントの特性とコスト効率が向上しています。

抑制要因: 低コストの成熟製品との競争

高級ポリマーのような低コストの成熟製品との競争は、EV複合材料市場の大きな阻害要因です。これらの繊維は定評があり、さまざまな用途で広く使用されているため、EVコンポジットが大きな市場シェアを獲得するのは困難です。これらの繊維は低コストであり、確立されたサプライチェーンと製造プロセスと相まって、EVコンポジットが価格だけで競争するのは難しい。さらに、EVコンポジテスは、これらの成熟した製品に比べ、生産・加工コストが高いことが、その採用をさらに妨げています。

機会: 新興市場の需要増加

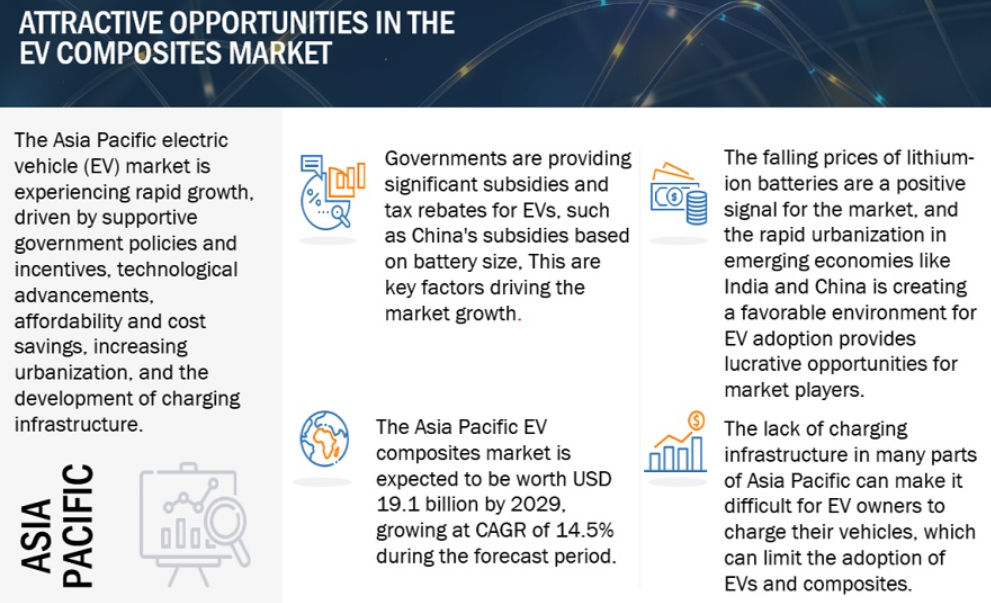

新興市場、特にアジア太平洋地域では、急速な工業化と経済発展が進んでおり、さまざまな産業で軽量かつ高性能の材料に対する需要が高まっています。新興市場、特に電気自動車産業でのEV複合材料に対する需要の高まりは、EV複合材料市場の成長の大きな原動力となっています。EV生産と持続可能な材料の使用に対する政府からの財政的インセンティブと支援は、EV複合材料市場に大きな成長機会をもたらします。

課題 限られたEV充電インフラとリサイクルインフラ

EV複合材料市場は、EV充電とリサイクルのインフラが限られているため、大きな課題に直面しています。普及して利用しやすい充電ステーションが少ないため、市場の普及が遅れ、航続距離への不安が増大し、投資の優先順位が分散してEVの成長に地域格差が生じます。さらに、複合材料のリサイクルプロセスは複雑でコストがかかるため、環境への懸念があり、製造業者の足かせとなり、規制の圧力に直面しています。リサイクルにおける技術的限界は市場をさらに阻害し、複合材料の使用済み管理に関する消費者の懸念は受容に悪影響を及ぼします。EV複合材料市場が持続的に成長するためには、インフラとリサイクル技術への投資を通じてこれらの課題に対処することが重要です。

エコシステム: EV複合材料市場

炭素繊維が金額、数量ともに最大の市場シェアを占めています。

繊維の種類別では、EV複合材料市場は炭素繊維、ガラス繊維、その他の繊維に分類されます。2023年のEV複合材料市場は、炭素繊維分野が金額・数量ともに最大シェア。EV複合材料市場における炭素繊維の成長は、燃費改善と排出量削減を目的とした軽量材料の需要増加、プレミアム車と高級車の需要増加、炭素繊維製造の進歩、政府の規制とインセンティブ、持続可能性への注目の高まり、3Dプリンティングの進歩、電気自動車の需要増加、材料加工の進歩など、いくつかの要因によってもたらされます。炭素繊維複合材料は、従来の材料に代わる軽量かつ高性能の代替材料を提供し、燃費の向上と排出ガスの削減を実現した高性能EVの製造を可能にするため、これらの要因は今後も市場の成長を促進すると予想されます。

圧縮成型製造工程が金額・数量ともに第2位の市場シェア

EV複合材料市場は、製造プロセスに基づき、圧縮成形、射出成形、RTMに分類されます。EV複合材料市場の圧縮成形セグメントは、2023年の市場シェアが金額・数量ともに第2位。圧縮成形は、電気自動車(EV)複合材料市場で広く使用されているプロセスであり、部品の品質、複雑さ、持続可能性の面でメリットがあります。圧縮成形では、設計された複合材料レイアップを開いた金型キャビティに入れ、金型を閉じ、圧密力を加えることで、ボイド含有率が低く、繊維体積率が高い複合材料部品を製造します。このプロセスは汎用性が高く、熱硬化性樹脂、熱可塑性樹脂、エラストマー、天然ゴムなど、さまざまな樹脂と繊維の組み合わせに使用できます。圧縮成形は、バッテリーの筐体、シャーシ、ボディパネルなど、高い強度対重量比を必要とする用途に特に適しており、リサイクル炭素繊維の組み込みを可能にし、材料のスクラップや廃棄物を減らすことで持続可能性をサポートします。

予測期間中、EV複合材料市場で熱硬化性樹脂セグメントが最高シェアを記録する見込み

樹脂の種類別では、EV複合材料市場は熱硬化性樹脂と熱可塑性樹脂のセグメントに分類されます。熱硬化性樹脂セグメントは、予測期間中、EV複合材料市場を金額でも数量でもリードする見込み。EVコンポジットにおける熱硬化性樹脂の成長は、熱硬化性樹脂製造の品質と効率を向上させた製造プロセスの技術的進歩と革新が牽引しています。

予測期間中、EV複合材料市場で最も高い市場シェアを記録すると予測される非プレミアムタイプ分野

種類別に見ると、EV複合材料市場はウルトラプレミアム、プレミアム、ノンプレミアムに分類されます。ノンプレミアムセグメントは、予測期間中、金額および数量でEV複合材料市場をリードする見込み。持続可能で効率的な輸送ソリューションに向けた電気自動車業界の大きな動きは、非プレミアム電気自動車の外装用途におけるEVコンポジットの大きな需要によって強調されています。

EV複合材料市場では、外装用途分野が2023年に最も高い市場シェアを占めると推定されます。

用途に基づき、EV複合材料市場はインテリア、エクステリア、バッテリーエンクロージャー、パワートレイン&シャーシに区分されます。

電気自動車(EV)における複合材料の役割は、特に外装用途で大きい。複合材料は、ボンネット、ドア、トランクリッドなどのEVボディパネルの軽量化と構造的完全性の向上に使用されます。複合材料は、高い強度対重量比、耐食性、断熱性を備えており、高性能用途に最適です。

予測期間中、アジア太平洋地域が最大の市場シェアを維持

アジア太平洋地域のEV複合材料市場は、軽量で低燃費の電気自動車に対する需要の増加、人口の増加、複合材料と製造プロセスの技術進歩が原動力となり、大きな成長を遂げています。国際エネルギー機関(IEA)によると、2023年には約1,400万台の電気自動車が販売されます。また、気候変動に関する政府間パネル(IPCC)は、電気自動車を気候変動を抑制するための主要な移動手段の一つとしています。IEAによると、中国はEVの主要市場であり、2023年のEV世界販売台数の約59%のシェアを占めています。しかし、高いイニシャルコストや厳しい規制といった要因が新規参入の妨げになる可能性もあり、全体的には欧州のEV複合材料市場は明るい見通しです。

EV複合材料市場のプレーヤー

EV複合材料市場は、世界的に確立された少数のプレーヤーによって支配されています。Toray Industries, Inc. (Japan), Teijin Limited (Japan), Syensqo (Belgium), Piran Advanced Composites (UK), HRC (Hengrui Corporation) (China), Envalior (Germany), Exel Composites (Finland), Kautex Textron GmbH & Co. KG (Germany), SGL Carbon (Germany), POLYTEC HOLDING AG (Austria), Plastic Omnium (France), Röchling SE & Co. KG (Germany), Mar-Bal, Inc. (US), ElringKlinger AG (Germany),Faurecia (France)などが、最近重要な取引やパートナーシップを結んだ主なメーカーです。世界的な要件が変化しているため、契約と新製品開発に注目が集まっています。

これらの企業は、さまざまな無機的・有機的アプローチを採用することで、EV複合材料市場での地位を確立しようとしています。この調査には、EV複合材料市場の主要参入企業の徹底的な競合分析が含まれており、企業プロフィール、最新の動向、重要な市場戦略に関する情報も掲載しています。

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 厳しい排ガス規制

– プレミアムEVメーカーによる複合材料の採用増加

– EV採用を促進する政府の政策とインセンティブ

阻害要因

– 複合材料の高い加工・製造コスト

– EVインフラの不足

可能性

– 炭素繊維のコスト削減

– 新興経済国のEV需要の増大

– EV用バッテリーにおける複合材料の用途拡大

課題

– 複合材料のリサイクル

– 低コスト技術の開発

5.3 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

供給者の交渉力

買い手の交渉力

競合の激しさ

5.4 サプライチェーン分析

原材料

製造工程

最終製品

5.5 エコシステム

5.6 価格分析

主要企業の平均販売価格動向(繊維種類別

平均販売価格動向:樹脂種類別

平均販売価格動向:用途種類別

平均販売価格動向:製造プロセス別

種類別平均販売価格動向

地域別平均販売価格動向

5.7 バリューチェーン分析

5.8 貿易分析

HSコード7019の輸出シナリオ

HSコード7019の輸入シナリオ

HSコード681511の輸出シナリオ

HSコード681511の輸入シナリオ

5.9 技術分析

ガラス繊維複合材料の技術分析

炭素繊維複合材料の技術分析

炭素繊維の最新製造プロセスにおける補完技術

炭素繊維の最新製造プロセスにおける隣接技術

5.10 EV複合材料市場におけるAI/GEN AIの影響

トップ使用事例と市場の可能性

EV複合材料市場におけるベストプラクティス

EV複合材料市場におけるAIの導入事例

相互接続された隣接エコシステムと市場プレーヤーへの影響

EV複合材料市場における顧客のジェネレーティブAI導入準備状況

5.11 主要ステークホルダーと購買基準

購買プロセスにおける主要ステークホルダー

購買基準

5.12 特許分析

はじめに

方法論

特許の種類別

洞察

法的地位

法域分析

上位出願人

5.13 規制の状況

規制機関、政府機関、その他の組織

5.14 2024-2025年の主要会議とイベント

5.15 ケーススタディ分析

ケーススタディ1:ワット電気自動車とナショナル・コンポジット・センターの複合電池製造に関するパートナーシップ

ケーススタディ2: 帝人による炭素繊維バッテリーエンクロージャーの開発

5.16 顧客ビジネスに影響を与えるトレンド/混乱

5.17 投資と資金調達のシナリオ

EV複合材料市場、繊維種類別

84

6.1 導入

6.2 カーボン

バッテリーパックの軽量化と冷却性の向上に有用

EV用炭素繊維複合材料市場、地域別

6.3 ガラス

EVコンポジットの補強材として広く利用され、強度、価格、耐食性の バランスを提供

EVガラス繊維複合材料市場、地域別

6.4 その他の繊維

その他のEV繊維複合材料市場、地域別

EV複合材料市場、樹脂種類別

91

7.1 導入

7.2 熱硬化性複合材料

メンテナンスコストの低さ-市場成長を促進する主な要因

ポリエスター

ビニルエステル

エポキシ

その他の熱硬化性樹脂

EV熱硬化性複合材料市場、地域別

7.3 熱可塑性コンポジット

コスト高が採用抑制要因

ポリプロピレン

ポリアミド

ポリフェニレンサルファイド

その他の熱可塑性樹脂

– ポリエーテルエーテルケトン

– ポリエーテルイミド

EV熱可塑性複合材料市場:地域別

EV複合材料市場:種類別

100

8.1 はじめに

バッテリーエンクロージャー用途のEV複合材料市場

内装用途のEV複合材料市場

外装用途のEV複合材料市場

パワートレイン&シャシー用途のEV複合材料市場

EV複合材料市場、用途別

107

9.1 導入

9.2 外装

複合材料で製造された外装部品は剛性を付与

外装用途のEV複合材料市場、繊維種類別

9.3 内装

内装用途に広く使用されるガラス繊維複合材料

内装用途のEV複合材料市場、繊維種類別

9.4 パワートレイン&シャシー

自動車全体の軽量化を求める厳しい政府規制

パワートレイン&シャシー用途のEV複合材料市場、繊維タイプ別

9.5 バッテリーエンクロージャー

衝突時にバッテリーと乗員の安全を確保するための設計

バッテリーエンクロージャー用途のEV複合材料市場:繊維タイプ別

EV複合材料市場:製造プロセス別

115

10.1 導入

10.2 射出成形

少量の大型部品の生産に低コストの金型を提供

射出成形: EV複合材料市場、地域別

10.3 圧縮成形

様々なサイズの高強度複合部品を生産

圧縮成形: EV複合材料市場、地域別

10.4 樹脂トランスファー成形

大型部品の中量生産に最適

樹脂トランスファー成形: EV複合材料市場、地域別

10.5 その他の製造プロセス

フィラメントワインディングプロセス

連続プロセス

レイアップ工程

その他の製造工程 EV複合材料市場、地域別

EV複合材料市場:地域別

124

11.1 はじめに

11.2 アジア太平洋

中国

– 国内自動車メーカーの取り組みが市場成長を後押し

日本

– OEMからの高い需要が市場を牽引

インド

– 政府の支援が市場成長を後押し

韓国

– EV需要を促進する政府のインセンティブが市場を牽引

オーストラリア

– 電気自動車販売の増加が市場を牽引

その他のアジア太平洋地域

11.3 欧州

ドイツ

– 政府とOEMによる急速なEVシフト計画が市場を牽引

フランス

– 市場成長を支える急速な電動化計画

英国

– EVエコシステムへの投資が市場を牽引

イタリア

– 高度な製造技術とイノベーションが市場を牽引

スペイン

– EVスペースへの投資が増加し、市場を牽引

ロシア

– EV導入に対する政府の支援が市場を牽引

ベルギー

– EVスペースへの投資が増加し、市場を牽引

その他のヨーロッパ

11.4 北米

米国

– よりクリーンなモビリティへの高い投資と政府の注力度が市場を牽引

カナダ

– EVインフラ整備の増加が市場を牽引

11.5 ラテンアメリカ

ブラジル

– 電気自動車産業の成長が市場を牽引

メキシコ

– 製造コストが低く、米国のOEMに近いことが市場を牽引

その他のラテンアメリカ

11.6 中東・アフリカ

GCC諸国

– アラブ首長国連邦

– その他のGCC諸国

南アフリカ

– 国内外からの投資が市場を後押し

その他の中東・アフリカ

競争環境

169

12.1 概要

12.2 主要企業の戦略/勝利への権利

12.3 収益分析

12.4 市場シェア分析

12.5 ブランド/製品比較分析

ブランド/製品比較分析(EV複合製品別

12.6 企業評価マトリックス:主要プレーヤー、2023年

スター

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– ファイバータイプのフットプリント

– 種類別フットプリント

– 樹脂タイプのフットプリント

– 用途別フットプリント

– 地域別フットプリント

12.7 企業評価マトリクス:新興企業/中小企業(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

主要新興企業/SM の競合ベンチマーキング

12.8 EV コンポジット・ベンダーの評価と財務指標

12.9 競争シナリオとトレンド

製品発表

契約

事業拡大

企業プロファイル

196

13.1 主要プレーヤー