❖本調査資料に関するお問い合わせはこちら❖

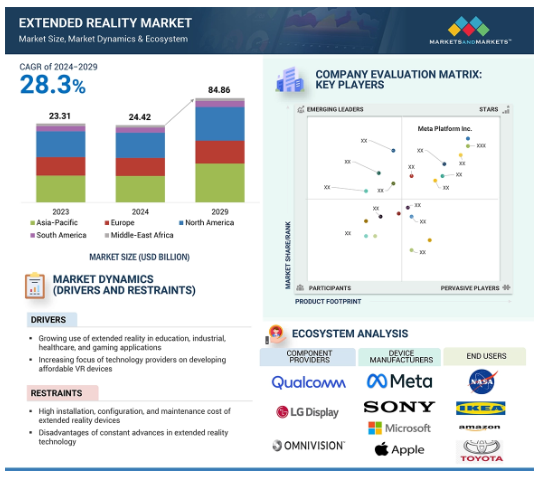

拡張現実市場は、2024年の244億2,000万米ドルから2029年には848億6,000万米ドルまで、予測期間内の年平均成長率(CAGR)は28.3%で成長すると予測されています。同市場の成長は、教育、産業、ヘルスケア、ゲーム用途での拡張現実の利用が拡大していること、手頃な価格のVR機器の開発に技術プロバイダーが注力するようになっていること、拡張現実用途での空間コンピューティングの統合、拡張現実用途でのGenAIの開発などに起因しています。

拡張現実市場における魅力的な機会

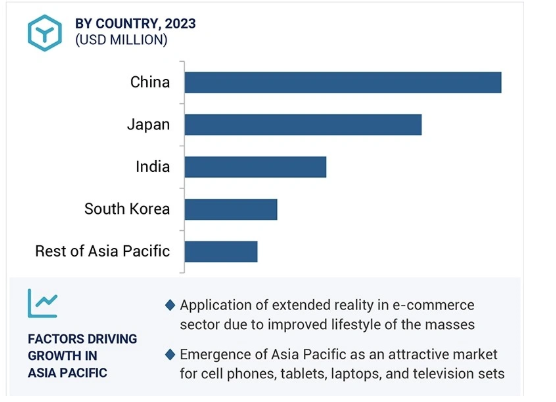

アジア太平洋

低価格の拡張現実ソリューションに対する需要の増加、デバイスの入手の容易さ、電子商取引の隆盛が、この地域の市場成長を促進しています。

AR技術分野が予測期間中に拡張現実感市場で最大シェアを獲得する見込み。

中国、インド、日本、韓国は、拡張現実ソリューションのメーカーに高い成長機会を提供すると思われます。

製品の発売と開発は、今後5年間に市場プレーヤーに有利な機会を提供する可能性が高いです。

予測期間中、ソフトウェア分野が市場を支配する見込み。

拡張現実市場におけるAIの影響

AI/ジェネAIが拡張現実市場に与える影響は大きい。コンテンツ制作、オブジェクト認識とトラッキング、ユーザーインタラクション、インテリジェントなバーチャルアシスタント、空間マッピングなど、さまざまな指標に影響を与えます。Alは、自然言語処理、ジェスチャー認識、適応型インターフェイスを通じて直感的で応答性の高いインタラクションを実現し、ユーザーとのインタラクションを向上させます。さらに、AIはコンテンツ制作を改善し、高品質なアセット、環境、インタラクションを迅速かつ容易に生成することができます。また、アル・オブジェクト認識とトラッキングの助けにより、ゲーム、トレーニング、産業用アプリケーションの鍵となる、仮想要素が現実世界にうまく適合することを保証することで、インタラクティブ性とリアリズムが数倍向上します。AI/ジェネAIが提供する主な利点には、パーソナライズされた支援や学習を提供できるAlを搭載したバーチャルアシスタントがあります。AI技術を組み合わせることで、創造性を高め、XRアプリケーション開発を強化し、エクスペリエンスを向上させることができます。

世界の拡張現実市場のダイナミクス

推進要因: 空間コンピューティング 技術のXRアプリケーションへの統合

空間コンピューティングは、より没入的でインタラクティブなXR体験の開発を促進する重要な技術です。XRアプリケーションの需要が高まるにつれ、空間コンピューティングの革新的な利用法が増えることが予想されます。また、リモートワークの導入後、空間コンピューティングの需要は驚異的な伸びを見せました。COVID-19の大流行後、世界は在宅勤務の必要性に気づきましたが、従来型のビデオ会議は極めて限定的なツールであることが判明しました。このため、多くの組織がバーチャルチーミングの新しい手段を開発するために空間コンピューティングの研究を始めました。Microsoft MeshやSpatialのようなプラットフォームは、この技術を使って、3Dデータを使ってチームがリアルタイムで相互作用できる共有バーチャル空間を作り出します。そうすることで、通常のビデオ通話よりもはるかに面白く、疲れないミーティングが可能になります。これにより、遠く離れた人同士でもチームワークや創造性を発揮できるようになります。ゲーム、教育、デザイン、エンジニアリング、ヘルスケアなど、多くの業界で利用されています。

例えば、Qualcomm Technologies, Inc.は、次世代のMRおよびVRデバイスとスマートグラスを実現する2つの新しい空間コンピューティング・プラットフォーム、Snapdragon XR2 Gen 2とSnapdragon AR1 Gen 1を発表しました。また、AjnaLensは次世代ゲーム向けの高性能空間コンピューティングを発表しました。さらに、アップルやマイクロソフトなどの企業によるデバイスへの統合が進む空間オーディオは、より没入感のあるリアルな体験を提供します。空間オーディオは、音声が3D空間の異なる方向から聞こえてくるように知覚させることができます。これにより、バーチャル環境の臨場感が高まります。

制約:XRデバイスの設置、設定、メンテナンスにかかるコストの高さ

要求の厳しいXRアプリケーションを実行するには、高性能コンピュータとメインフレームサーバーが必要です。複数の拠点にXRソリューションを展開しようとする組織は、これらのハードウェア要件において金銭的な問題に直面する可能性があります。複雑な環境にXR技術を導入する場合、専門家による設置サービスが必要になり、追加コストが発生します。さらに、拡張現実ソリューションの導入には、継続的なメンテナンス費用が発生します。また、これらの技術を効果的に使用できるようにするために、従業員のトレーニングに投資する必要がある場合も多く、これも総費用に上乗せされます。このような高いコストは、多くの企業、特に中小企業にとって、拡張現実技術を採用することを困難にしています。そのため、このような高い設置費用とメンテナンス費用は、拡張現実市場の世界的な成長を遅らせることが予想されます。

機会:自動車および航空宇宙・防衛分野におけるXRの新たな応用の出現

自動車産業は、自動車の設計・開発方法をアップグレードするためにXR技術に大きく依存しています。VRとARを使用して、企業は自動車の3Dデジタルモデルを作成します。これにより、デザイナーやエンジニアは、物理的なプロトタイプを開発する必要なく、さまざまな変更に着手することができ、時間とコストを節約できます。開発プロセスにおいて、XRはスピードと効率という要素にも好影響を与えます。同時に、従業員はXRテクノロジーを使用するためのトレーニングを受け、仕事を効率化し、楽にすることができます。ジャガーとランドローバーは、XR技術を使用して、タブレットでさまざまな角度を見たり、仮想衝突テストを実施したりするための設計により、データやコンポーネントを簡単に視覚化できるようにしています。これにより、組立ラインを含む車両製造が改善され、車両の安全性が向上します。

課題:遅延と視野の制限に関する問題

ディスプレイの遅延の問題は、シームレスで没入感のある体験を保証するために非常に重要です。遅延が大きいと、めまいや不快感、さらには乗り物酔いにつながる可能性があります。これは、ユーザーの動きとXR環境で観察されるものとの間に顕著な遅延が生じる可能性があるためです。レイテンシの低減は、高速で応答性の高い製品に依存する課題であり、リアルタイムで発生しているように感じられるスムーズなXR体験を可能にします。HiSiliconは、エンド・ツー・エンドの遅延を最小限に抑えて最高のXR体験を提供するために、一連のチップセットを設計しました。その技術は、遠隔没入型ビデオ会議などの用途に不可欠な4Kでの超HD低遅延エンコーディングを実現します。このシリーズでは、わずかな処理遅延を防ぐ強力なリアルタイムシーン識別AI処理機能を導入しています。このような開発にもかかわらず、遅延の問題を回避するためにはさらなる進化が必要です。

さらに、視野(FoV)は、いつでも見える周囲の部分を定義します。理想的には、人間の目は水平面で約200°、垂直方向で約135°の周囲環境を見ることができます。現在のARおよびVRデバイスのFOVは、平均して90°までです。より良い没入感を生み出すために、ARデバイスは自然なFOVを最大限に捉える必要があります。より広いディスプレイは快適性を高め、仮想環境でのユーザーの存在感をより感じさせます。しかし、ARヘッドセットで広いFOVを実現することは、プロジェクターやミラーなどの必要なコンポーネントがかさばることが多いため、困難です。

世界の拡張現実市場のエコシステム分析

エクステンデッド・リアリティ市場で事業を展開する主なプレーヤーは、メタ・プラットフォーム社(米国)、マイクロソフト社(米国)、ソニーグループ社(日本)、アップル社(米国)、グーグル社(米国)など。これらの企業は、医療、自動車、教育、航空宇宙・防衛などさまざまな分野における世界的な需要に応えるため、拡張現実ベースの製品開発に取り組んでいます。

技術分野では、予測期間中に拡張現実技術分野が最大の市場シェアを占める見込み。

AR技術セグメントは、予測期間中に拡張現実感市場で最大のシェアを獲得する見込み。コンシューマおよび商業アプリケーションにおけるARの採用が増加していることが、世界中でAR技術の成長を牽引しています。コンシューマ用途では、現実世界に3Dビジュアルオブジェクトを作成できるため、この技術は主にゲームやエンターテイメント目的で使用されています。例えば、Pokémon GOは広く遊ばれているARビデオゲームの1つです。ARソリューションの需要を考慮し、市場の主要企業は非常に革新的で手頃な価格のデバイスやゲームアプリケーションの開発に取り組んでいます。例えば、2023年3月、Meta Platforms, Inc.は、2027年までに最初のARメガネを発売すると発表しました。このメガネの社内テストは2024年に開始される予定です。2022年6月、Apple Inc.はWWDC 2022において、コア機能を強化し、開発者がiPhoneおよびiPad向けにより優れたARアプリを作成できるようにするAR SDKの最新バージョンであるARKit 6を発表しました。このSDKにより、ユーザーは4K HDRでレンダリングされた拡張現実(AR)体験を作成したり、アプリケーション用にカメラ設定をカスタマイズしたりすることが可能になります。さらに、ARKitセッションから高解像度の静止画像をエクスポートする方法、平面推定やモーションキャプチャなどの機能を活用する方法、より多くの都市でARロケーションアンカーを組み込む方法に関する情報も提供されます。このように、盛んなゲーム、スポーツ、エンターテイメント産業は、拡張現実市場のAR技術セグメントの成長を促進します。

予測期間中、消費者アプリケーション分野が最大市場シェアを占める見込み

2024年から2029年にかけて、拡張現実感市場で最大のシェアを占めると予測されるのは、コンシューマアプリケーション分野です。コンシューマセグメントは、AR技術が現実世界に3D視覚オブジェクトを作成するために使用されるゲームおよびエンターテイメントアプリケーションで構成されています。ゲーム、スポーツ、エンターテインメントの各分野では、コンシューマ・アプリケーションでのAR技術の使用が奨励されています。VR技術も、ゲームやスポーツ中継で使用される場合、視覚効果に関して顕著な結果をもたらします。ヘッドマウントディスプレイ(HMD)の需要は、コンシューマ・アプリケーション、特にスキーや格闘ゲームなどのスポーツに使用されるスマートグラスで高くなっています。さらに、エンターテインメント分野では、バーチャルリアリティ(VR)アプリケーションの開発ニーズが高まっています。これらのアプリケーションは、スポーツ中継中のユーザーの体験を向上させたり、ソーシャル・ネットワーキング・サイトからの情報を提供したりすることを目的としています。

予測期間中に最も高いCAGRで成長するアジア太平洋地域

アジア太平洋地域は、急速な技術向上、デジタルトランスフォーメーションへの支出増加、XR技術に対する産業界の受け入れ拡大など、いくつかの要因により、予測期間中に拡張現実(XR)市場を支配すると予想されます。中国、日本、韓国、インドなどの主要国は、その強力な技術インフラと消費者数の多さから、この成長の最前線にいます。世界最大のXR市場である中国は、XR技術開発への政府および民間部門の投資も増加しています。同国では、Tencent、Huawei、Alibabaなどの現地企業の協力により、ゲーム、エンターテインメント、小売、産業用途ですでにXRが採用されています。消費者、商業、ヘルスケア用途での拡張現実技術の採用が増加していることが、アジア太平洋地域の拡張現実市場を牽引しています。この地域の拡張現実市場は、日本、中国、韓国でのこの技術の採用増加により、今後数年間で大きな成長を遂げると予測されています。

拡張現実市場の最新動向

2024年9月、MetaはRay-Ban Meta Glassesに新しいAI機能を追加しました。また、音声をリアルタイムで翻訳し、ユーザーが完全にハンズフリーで世界を体験し、動きをキャプチャすることなども支援します。

2024年9月、Metaは新しいヘッドセットMeta Quest 3Sを発売。Meta Quest 3と同じ複合現実感機能と高速性能を提供しながら、価格は安い。

2024年8月、マイクロソフトは独自のポータブルVRヘッドセットを来年発売する予定と報道。マイクロソフトはサムスン・ディスプレイと供給契約を結び、この複合現実ヘッドセット用に数十万枚のマイクロOLEDパネルを供給する予定。このVRヘッドセットは、メタバースに焦点を当てるのではなく、ゲームやエンターテインメントに向けたものになると伝えられています。

2023年2月、ソニーグループ株式会社はPlayStation VR2デバイスと、先進的で魅惑的なインタラクティブ・プレイ体験を提供するPlayStation VR2 Senseコントローラー充電ドッキングステーションを発売しました。PS VR2には、ヘッドセットからのフィードバック、アイトラッキング、空間オーディオ、PS VR2 Senseのコントローラーに搭載されているアダプティブトリガーやランブル機能が搭載されています。

2023年3月、Metaは2027年までに初のARメガネを発売する計画を宣言。このメガネの社内テストは2024年に開始される予定。

主要市場プレイヤー

拡張現実市場トップリスト

Meta Platform Inc. (US)

Microsoft (US)

Sony Group Corp (Japan)

Apple (US)

Google (US)

HTC Corp (Taiwan)

PTC Inc. (US)

Seiko Epson Corporation (Japan)

Qualcomm Technologies Inc. (US)

Samsung Electronics Co. Ltd (South Korea)

Lenovo Group Ltd. (China)

Panasonic Holdings Corp. (Japan)

Eon Reality (US)

Continental AG (Germany)

Visteon Corporation (US)

Xiaomi Corporation (China)

15.1 主要プレーヤー