❖本調査資料に関するお問い合わせはこちら❖

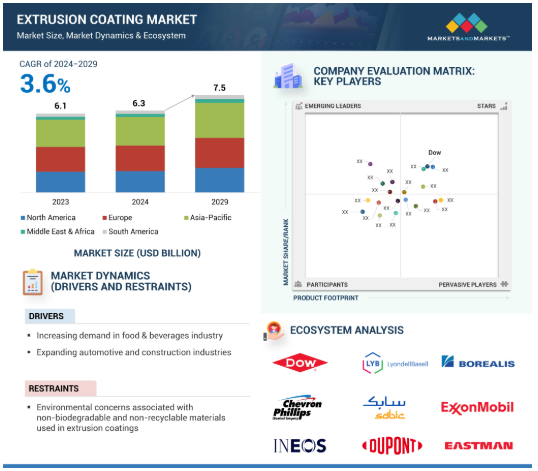

押出コーティングの世界市場規模は2024年に63億米ドル、2029年には75億米ドルに達すると予測され、2024年から2029年までの成長率は3.6%です。この地域の人口は急速に増加しており、人々の購買力も増加しているため、ライフスタイルの変化によりFMCG製品やパッケージングソリューションへの需要が高まっています。押出コーティングは、液体包装、軟包装、その他の商業包装などの分野で幅広く使用されています。押出コーティングは、柔軟性があり、軽量で経済的なパッケージングの開発に役立つため、建築材料、医薬品、食品パッケージングを含む多くの産業で広く受け入れられています。材料工学の進歩により、生産者は、より高い法規制基準に準拠しながらも、ユニークで環境に配慮したデザインという一般消費者の期待に応える包装形態を作り出すことができるようになりました。このため、市場は常に発展の過程にあります。

押出コーティング市場における魅力的な機会

アジア太平洋:

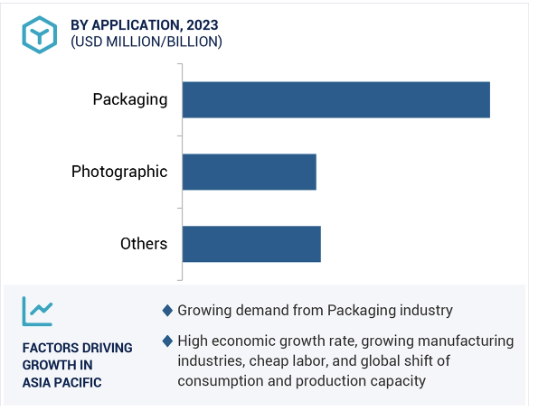

アジア太平洋地域の市場成長は、包装業界の成長に起因しています。

包装需要の増加が世界の押出コーティング市場を牽引。

M&A、投資、拡張は、この市場で事業展開する企業が採用する主要戦略です。

包装用途と写真用途が市場成長の2大機会

世界の押出コーティング市場は、予測期間中、金額ベースで年平均成長率3.6%で成長すると予測されています。

押出コーティングの世界市場ダイナミクス

推進要因:食品・飲料業界からの需要の増加

押出コーティングは、紙、ボード、アルミ箔などの基材に溶融ポリマーの層を塗布することでバリア性を向上させ、内容物を不純物、水分、酸素から保護します。食品・飲料業界では、賞味期限が長く保存性の高い製品を求める健康志向の消費者が増加しています。また、持続可能性や規制要件に対する懸念から、食品・飲料分野ではより環境に優しいパッケージの使用が求められています。押出コーティングは、食品や飲料に必要な保護特性を犠牲にすることなく、リサイクルや生分解が可能な素材を使用することを可能にします。これは、環境への影響を軽減するという業界の誓約や、環境に優しいパッケージングを求める消費者の声の高まりと一致しています。このような要件を満たすため、メーカーは最先端の押出コーティング技術に投資しており、これが市場の成長を後押ししています。その適応性、有効性、持続可能性から、押出コーティングは変化する食品・飲料パッケージング業界にとって不可欠なものとなりつつあります。

阻害要因 原材料価格の変動

押出コーティングに不可欠なポリマーや添加剤をはじめとする原材料価格の変動は、市場の大きな制約となっています。メーカーにとっては、こうした価格変動が生産コストに直接影響するため、予測や予算編成が難しくなります。不透明な費用は利益率と財務計画に大混乱をもたらし、企業はコスト増を吸収するか、顧客に転嫁せざるを得なくなり、競争力が低下する恐れがあります。また、頻繁な価格変動は、サプライチェーンの中断や在庫管理の困難を引き起こし、経営をさらに困難にします。このため、生産者は技術革新や成長に資金を費やすことを躊躇し、市場の拡大や、高性能で環境に優しい塗料に対する消費者や政府の要求の変化に対応する生産者の能力を阻害する可能性があります。

機会: バイオベースと環境配慮型コーティングの開発

環境意識の高まりと規制上の要求から、バイオベースで環境に優しいコーティングの開発は、押出コーティング業界に大きな展望をもたらします。バイオベースコーティングは、植物由来のポリマーやリサイクル材料などの持続可能な資源から作られるため、従来の石油ベースのコーティングに比べていくつかの利点があります。製品の寿命を通じて、持続可能性の目標を推進し、二酸化炭素の排出を抑制し、化石燃料への依存を軽減します。さらに、環境配慮型コーティングは、環境に配慮した製品を求める顧客の要望に応え、市場の魅力を高め、ブランド・ロイヤルティを構築します。これらの開発は、循環経済を支え、プラスチック廃棄物を最小限に抑える厳しい環境法にも合致しています。環境に優しいバイオベースの塗料に投資するメーカーは、現在の法律だけでなく、将来の持続可能性の基準も見据えたソリューションを提供することで、競合他社との差別化を図ることができます。あらゆる分野の企業が環境負荷の低減を目指す中、こうしたコーティングのニーズは高まると予想されます。これにより、押出コーティング業界は、開発、革新、新市場への参入の機会を得ることになります。

課題 カーボンフットプリントの増加

押出コーティングに使用されるポリマーの大半は、再生不可能なガスや石油資源から作られています。その加工は、有害化学物質の放出、副産物の生成、大量のエネルギー消費により、環境悪化の一因となっています。これは、押出コーティング分野の生産者や配合業者にとって大きな課題です。例えば、ポリエチレン(PE)コーティングの生産と使用だけでも、かなりの二酸化炭素排出量があります。PEコーティングは、一般的なポリマー系コーティングに比べて二酸化炭素排出量が多く、100万平方メートルのPEコーティングから約47.1トンの二酸化炭素が排出される可能性があります。気候変動を緩和し、温室効果ガスの排出を抑制するための世界的な取り組みの高まりは、押出コーティング業界で事業を展開する企業にとって大きな障害となっています。

押出コーティングの世界市場エコシステム分析

同市場における有力企業には、確固たる地位を確立し、財務的に安定した押出コーティングメーカーが含まれます。これらの企業は、数年前からこの市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを持っています。主な企業は、SABIC(サウジアラビア)、Chevron Phillips Company(米国)、Cleanse Corporation(米国)、Exxon Mobil(米国)、lyondellbasell(オランダ)、Dow(米国)など。

「ポリマーフィルムセグメントは押出コーティング市場で最も急成長する基材と予測」

ポリマーフィルムは優れたバリア性を持っており、湿気やガスなど、包装品の保存期間や品質に影響を与える物質から内容物を保護するために非常に重要です。また、金属箔やラミネートのような従来の包装媒体と比較すると、安価で持ち運びやすく、柔軟性に富んでいます。さらに、ポリマー技術の進歩により、ブランディングのための印刷可能な機会、製品の鮮明な視認性のための高い透明性、設定された持続可能性目標を満たすためのリサイクル可能性など、特別な特性を持つフィルムを製造することができます。今後数年間で、押出コーティング用途に使用されるポリマーフィルムが大幅に増加するのは、製品が簡単に持ち運びでき、安全であるという顧客のニーズや、企業による持続可能な包装材料の使用に対する世界的な関心の高まりによるものであることを本論文は示しています。

アジア太平洋地域では、ポリプロピレンが押出コーティング市場において金額ベースで第2位のシェアを占めています。

ポリプロピレン(PP)が押出コーティング分野で第2位のシェアを占めているのは、幅広い包装用途に対応できる優れた特性を兼ね備えているためです。PPは優れた透明性、堅牢なシール性、耐湿性を備えており、鮮度が重要な食品包装などの用途に最適です。他の素材に比べ軽量であるため、環境への影響も少なく、輸送コストも削減できます。さらに、PPは経済的で生産が容易なことでも知られており、メーカーは性能を損なうことなくコスト効率の高いソリューションを提供することができます。ポリプロピレンは、アジア太平洋地域で食品・飲料、医薬品、パーソナルケアなどの業界でフレキシブル・パッケージングの需要が高まっている現在でも、その適応性と厳しい食品接触規制や持続可能性規制を遵守する能力から好まれています。押出コーティング用途におけるPPの使用は、同地域の製造基盤の拡大と消費者支出の増加によってさらに促進され、同産業における重要な材料としての地位を確固たるものにしています。

アジア太平洋地域が押出コーティング市場で最大シェア

「インドは押出コーティング市場で最も急成長する国と予測

押出コーティング市場業界の最新動向

2023年6月、ボレアリスAGは、ポリプロピレンのコンパウンドとリサイクルを専門とするイタリアの企業、リアリティS.p.A.を買収する契約を締結しました。この買収により、Rialti S.p.A.のポリプロピレンのリサイクル技術を活用した持続可能なポリプロピレンコンパウンドの専門性が強化されます。

主要市場プレーヤー

押出コーティング市場の主要プレーヤーは以下の通り

SABIC (Saudi Arabia)

Chevron Phillips Company (US)

Cleanse Corporation (US)

Exxon Mobil (US)

lyondellbasell (Netherlands)

Dow (US)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

原動力

– 食品・飲料業界における需要の増加

– 自動車産業と建設産業の拡大

阻害要因

– 押出コーティングに使用される非生分解性・非リサイクル性材料に関する環境問題

– 原材料価格の変動

可能性

– バイオベースおよび環境配慮型コーティングの開発

– 多層コーティング技術の進歩

– アルミニウム押出形材の耐久性を向上させるためのナノコーティング技術の利用拡大

課題

– カーボンフットプリントの削減

5.3 ポーターのファイブフォース分析

代替品の脅威

買い手の交渉力

新規参入の脅威

供給者の交渉力

競合の激しさ

5.4 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

5.5 マクロ経済指標

はじめに

GDPの動向と予測

世界の包装業界の動向

産業動向

72

6.1 サプライチェーン分析

6.2 エコシステム分析

6.3 顧客ビジネスに影響を与えるトレンド/混乱

6.4 価格分析

平均販売価格動向(地域別

平均販売価格動向:材料種類別

平均販売価格動向:基板別

アプリケーション別平均販売価格動向

主要メーカーの平均販売価格動向:用途別

6.5 貿易分析

輸出シナリオ(HSコード390110)

輸入シナリオ(HSコード390110)

6.6 市場成長に影響を与える世界経済シナリオ

ロシア・ウクライナ戦争

中国

– 投資の減少による成長軌道の低下

– 環境問題への取り組み

欧州

– ドイツの政治・経済不安

– 欧州のエネルギー危機

6.7 規制情勢

押出コーティング市場に影響を与える規制

規制機関、政府機関、その他の組織

6.8 特許分析

6.9 ケーススタディ分析

バイオベースコーティングとアクティブペーパー技術によるバリア特性と環境影響の強化

コスト効率に優れた持続可能な電池生産のための押出コーティングの進歩

ldpe、ldpe、m-ldpe グレードの押出コーティング工程の最適化

6.10 技術分析

主要技術

– 多層共押出

– インラインコーティングとラミネーション

補完技術

– オートクレーブ押出

隣接技術

– チューブラー押出

6.11 AI・GEN AIの押出コーティング市場への影響

6.12 主要会議とイベント、2024-2025年

6.13 投資と資金調達のシナリオ

押出コーティング市場、材料種類別

103

7.1 導入

7.2 低密度ポリエチレン(LDPE)

高い汎用性と優れた水分バリア性が需要を牽引

7.3 エチレン酢酸ビニル(EVA)

優れた接着性、柔軟性、ヒートシール性が需要を促進

7.4 ポリプロピレン(pp)

高融点、耐薬品性、汎用性、優れたバリア性が普及の原動力

7.5 ポリエチレンテレフタレート(PET)

卓越したバリア特性、光学的透明性、リサイクル可能性が需要を促進

7.6 その他の材料の種類別

押出コーティング市場、基材別

116

8.1 導入

8.2 紙

軽量性、リサイクル性、生分解性特性が需要を牽引

8.3 板紙

バリア性を高める能力が需要を促進

8.4 アルミニウム箔

汎用性、軽量性、熱伝導性特性が採用を促進

8.5 ポリマーフィルム

優れた接着性、加工の容易さ、高い溶融強度が需要を牽引

8.6 その他の基材

押出コーティング市場、用途別

129

9.1 導入

9.2 包装

高い製品保護性能と優れた視覚的アピールに対する需要の高まりが市場を牽引

– 液体包装

– フレキシブル包装

– 商業包装

9.3 写真

耐久性と画質を高める能力が需要を牽引

9.4 その他の用途

押出コーティング市場、地域別

139

10.1 はじめに

10.2 アジア太平洋

中国

– 急速な工業化と都市化が市場を牽引

インド

– 拡大する包装産業が市場成長を促進

日本

– 進化する食品・飲料産業が需要を牽引

韓国

– 化粧品産業の成長が需要を促進

インドネシア

– 活況を呈するeコマース産業が市場成長を後押し

その他のアジア太平洋地域

10.3 ヨーロッパ

ドイツ

– 厳しい規制環境、技術の進歩、持続可能性の目標が市場を牽引

イタリア

– 高度なパッケージング・ソリューションに対する需要の高まりが市場を牽引

フランス

– 化粧品産業の拡大が需要を後押し

イギリス

– 自動車産業の成長と電気自動車(EV)の普及が市場を牽引

スペイン

– 機械・設備、化学製品、製造品、食品、医療器具の需要増が市場を牽引

トルコ

– 急速な都市化と消費財の多様化が市場を牽引

その他のヨーロッパ

10.4 北米

米国

– 食品・飲料産業の活況が市場成長を促進

カナダ

– 包装業界の高い需要が市場を牽引

メキシコ

– 拡大する包装産業が市場を牽引

10.5 中東・アフリカ

GCC諸国

– サウジアラビア

– アラブ首長国連邦

– その他のGCC諸国

南アフリカ

– 成長する製造業が市場を牽引

その他の中東・アフリカ

10.6 南米

ブラジル

– 包装・化粧品業界における押出コーティング採用の増加が市場成長を促進

アルゼンチン

– 軟包装業界における押出コーティングの高い需要が市場を牽引

南米のその他

競争環境

225

11.1 概要

11.2 主要プレーヤーの戦略/勝利への権利(2019年~2024年

11.3 市場シェア分析、2023年

11.4 市場ランキング分析、2023年

11.5 収益分析、2021-2023年

11.6 企業評価と財務指標、2023年

11.7 ブランド/製品の比較

11.8 企業評価マトリックス:主要企業、2023年

スター

新興リーダー

浸透プレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 素材別フットプリント

– アプリケーションのフットプリント

– 基板フットプリント

– 地域別フットプリント

11.9 企業評価マトリクス:新興企業/SM (2023年)

先進企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/中小企業、2023年

– 主要新興企業/SMEのリスト

– 主要新興企業/SMEの競争ベンチマーク

11.10 競争シナリオ

製品発売

販売

事業拡大

その他

企業プロフィール

247

12.1 主要プレーヤー