❖本調査資料に関するお問い合わせはこちら❖

概要

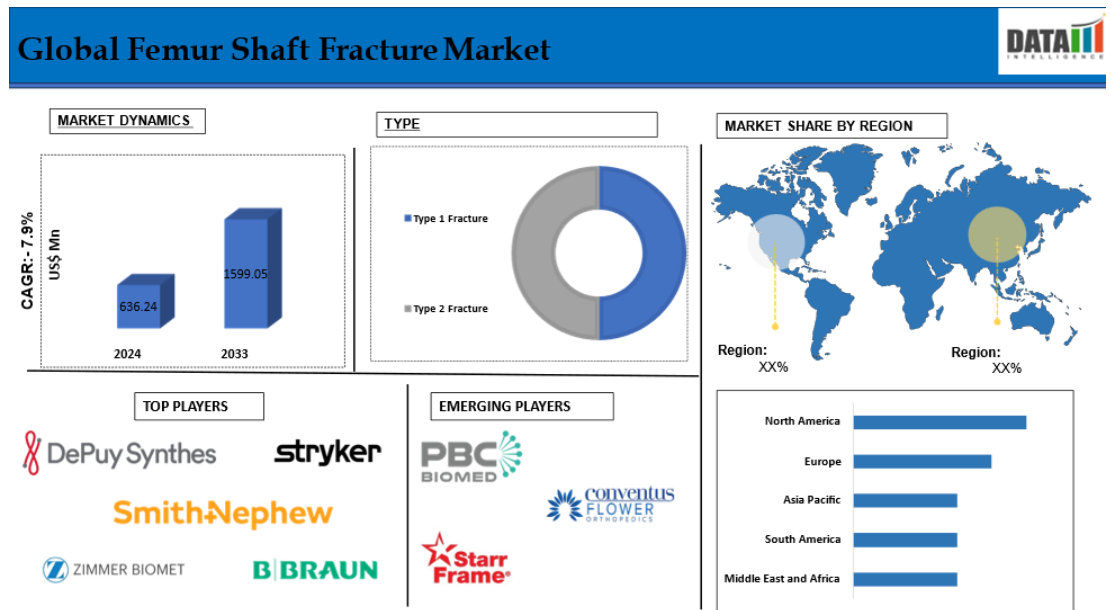

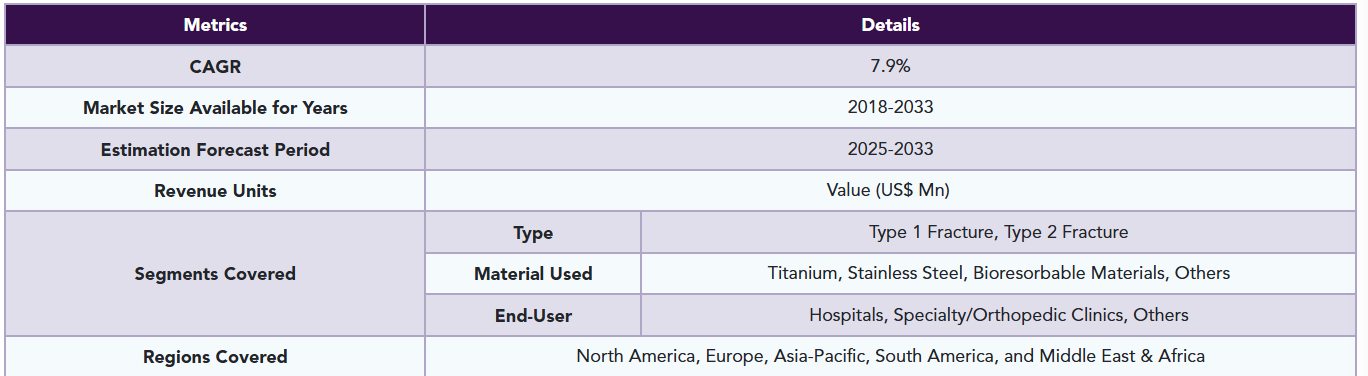

大腿骨軸骨折の世界市場は、2024年に6億3,624万米ドルに達し、2033年には1億5,990万5,000万 米ドルに達すると予測され、予測期間2025-2033年のCAGRは7.9%で成長する見込みです。

大腿骨軸骨折は、脚の骨の長さ方向に広がる骨折です。大腿骨の骨折は、それを生じさせる力によって大きく異なります。骨は正しく並ぶか(安定骨折)、ずれるか(転位骨折)します。皮膚は骨折部を取り囲むように無傷のままであることもあれば(閉鎖骨折)、骨によって貫通されることもあります(開放骨折)。

一般的に、大腿骨軸の骨折は激しい不快感を引き起こします。負傷した手足は体重を支えることができなくなり、形が崩れ、もう一方の足よりも細く見えます。大腿骨軸骨折市場の成長を促進する主な要因は、交通事故、高所からの落下、銃撃などの高エネルギー衝突事故の増加です。これらの事故の有病率の上昇は大腿骨軸骨折につながり、これが市場成長の原動力となっています。

市場ダイナミクス: 促進要因と阻害要因

交通事故の増加

交通事故の発生率の増加は、世界の大腿骨シャフト骨折市場の成長における重要な要因になると予想されます。大腿骨軸骨折の需要は、事故や負傷の増加に起因して増加しています。

例えば、世界保健機関(WHO)によると、毎年約119万人が交通事故によって負傷しています。世界の自動車保有台数の約60%が中低所得国であるにもかかわらず、世界の交通事故による負傷者の92%が中低所得国で発生しています。交通事故による死傷者は、ほとんどの国で国内総生産の3%を占めています。交通事故で負傷したり死亡したりする確率は、一般的に男性が女性の3倍。

例えば、国立衛生研究所によると、交通事故では両側または多発性の骨折が最もよく知られています。また、男性で最も多い骨折部位は大腿骨(28.2%)であるのに対し、女性では上腕骨骨折(20.8%)が最も多いことが確認されています。調査によると、プライマリ・ケアで骨折と診断された患者のほぼ80%は、ギプス、ブレース、スリングによる治療を受けることが判明しています。交通事故で負傷した患者の約16%が障害を経験します。整形外科的損傷は最も一般的な損傷の種類であり、後遺障害の主な要因です。特に大腿骨骨折と脛骨開放骨折が挙げられます。また、発展途上国では交通事故が骨折の主な原因となっています。

合併症と手術リスク

大腿骨軸骨折の合併症や手術リスクなどの要因が、世界の大腿骨軸骨折市場を阻害すると予想されています。最も深刻なリスクのひとつは、特に外科的介入が必要な状況における感染の可能性です。骨が皮膚を突き破って発生する開放骨折は、深刻な骨感染症である骨髄炎に進行する可能性のある感染症に対してより脆弱です。外科的固定に使用されるプレートやスクリューのような異物は、このリスクを高める可能性があります。感染症以外にも、骨折が適切に修復されなかったり、不適切な位置で治癒したりすることで起こる非癒合や不全癒合などの問題もあります。このような問題により、回復に時間がかかったり、手術の回数が増えたりして、患者の転帰に影響を与え、医療費が増加する可能性があります。このような合併症や手術のリスクは、世界の大腿骨軸骨折市場の妨げになる可能性があります。

セグメント分析

大腿骨シャフト骨折の世界市場は、方法、種類、提供形態、エンドユーザー、地域によって区分されます。

2型骨折が大腿骨軸骨折の世界市場シェアを独占する見込み

2型骨折は、自動車衝突や激しい転倒などの衝撃の強い外傷で発生することが多く、現代社会でより広く普及しています。交通事故とそれに伴う傷害の有病率の増加は、適切な代替治療の需要に大きく寄与しています。例えば、交通事故は毎年約130万人に影響を及ぼし、大腿骨軸骨折のような非致死的傷害を負う人はさらに数百万人います。この懸念すべき傾向は、医療ソリューションの強化の必要性を強調し、2型骨折を業界の成長と技術革新のための重要な優先分野として確立しています。

さらに、2型骨折の複雑さと重症度は外科的介入を必要とすることが多く、特殊な固定器具や手術方法の需要が高まっています。整形外科手術の進歩、特に侵襲性の低い治療や新しいインプラントデザインは、2型骨折患者のニーズに的確に対応しています。これらの進歩は、手術結果を改善するだけでなく、療養期間を短縮するため、医療従事者と患者の双方にとってより魅力的な選択肢となっています。病院や診療所がこのような新しい治療法を導入するにつれて、2型骨折のカテゴリーは市場シェアを大きく伸ばすと予想されます。

地理的分析

大腿骨軸骨折の世界市場シェアでは北米が大きな位置を占める見込み

北米は、市場力学に影響を与える多くの変数により、世界の大腿骨シャフト骨折市場の主要部分を占めると予想されます。この優位性の主な理由の1つは、この地域の高度な医療インフラであり、新しい医療技術や治療方法の迅速な導入を可能にしています。特に米国とカナダには、高度な手術技術と高度な訓練を受けた人材を擁する、古くからの病院や整形外科専門クリニックがあります。この強固なインフラが大腿骨軸骨折の迅速かつ効果的な治療を促進し、市場の成長をもたらしています。

さらに、特に交通事故などによる高エネルギー外傷の発生率が高まっていることも、北米における大腿骨軸骨折の有病率に大きく寄与しています。例えば、オハイオ州立大学によると、米国では毎年600万人が骨折しています。骨折は、米国における年間全筋骨格系損傷の16%を占めています。骨折の40%以上は家庭で起こります(屋内22.5%、屋外19.1%)。骨折が原因で毎年約887,679人が入院しています。例えば、HealthInAging.orgによると、毎年最大30万人の高齢者が骨折しやすいとされています。骨折の原因の90%は転倒です。50歳以上の男性の4人に1人、女性の2人に1人が骨粗鬆症のために骨折します。この病気は骨をもろくします。北米では、このような事故の頻度が増加し、骨粗鬆症の患者数が増加しているため、大腿骨軸骨折に対する適切な治療オプションが必要となり、大腿骨軸骨折用機器や外科手術の需要が増加しています。

世界の大腿骨軸骨折市場で最も速いペースで成長するアジア太平洋地域

アジア太平洋地域は、人口動態、経済、医療の進歩の収束に牽引され、世界の大腿骨軸骨折市場で最も急速に拡大すると予想されています。この急拡大を促す主な原因の1つは、インドや中国などの国々で人口が急速に増加していることです。このような人口の増加は、大腿骨軸骨折の顕著な原因である交通事故やスポーツ外傷の可能性を高めるだけでなく、これらの外傷に効果的に対処するための医療インフラやサービスの強化も必要とします。都市化が加速するにつれて、より多くの人々が高エネルギーの外傷にさらされるようになり、より良い治療オプションに対する需要が高まっています。

競合の状況

世界の大腿骨軸骨折市場における主な世界的プレーヤーは、DePuy Synthes, Stryker, Zimmer Biomet, B. Braun SE, Smith+Nephew, Orthofix Medical Inc., Orthopaedic Implant Company, Wright Medical Group, Advanced Orthopaedic Solutions, Aysam Orthopaedics & Medical Devicesなど。

新興プレーヤー

PBC BioMed、Conventus Flower Orthopedics、Starr Frameなど。

レポートを購入する理由

- パイプラインとイノベーション: 進行中の臨床試験、製品パイプラインをレビューし、医療機器と医薬品における今後の進歩を予測します。

- 製品性能と市場ポジショニング: 製品性能、市場でのポジショニング、成長の可能性を分析し、戦略を最適化します。

- 実際のエビデンス 患者からのフィードバックやデータを製品開発に統合し、治療成績の向上につなげます。

- 医師の嗜好と医療システムへの影響: 医療提供者の行動や、医療システムの合併が採用戦略に与える影響を検証します。

- 市場の最新情報と業界の変化: 最近の規制の変更、新しい政策、新たな技術について取り上げます。

- 競合戦略: 競合他社の戦略、市場シェア、新興プレーヤーを分析します。

- 価格設定と市場参入 価格設定モデル、償還動向、市場参入戦略を検証します。

- 市場参入と拡大 新規市場への参入とパートナーシップに関する最適な戦略を特定します。

- 地域の成長と投資 高成長地域と投資機会を明らかにします。

- サプライチェーンの最適化 効率的な製品供給のためのサプライチェーンのリスクと流通戦略を評価します。

- 持続可能性と規制への影響 環境配慮型の実践とヘルスケアにおける規制の進化に焦点を当てます。

- 市販後調査 製品の安全性とアクセスを向上させるために市販後のデータを活用します。

- 薬剤経済学と価値に基づく価格設定: 研究開発における価値ベースの価格設定とデータ主導の意思決定への移行を分析します。

当レポートでは、大腿骨軸骨折の世界市場について、65以上の主要な表、55以上の視覚的にインパクトのある図表、200ページにわたる専門家の洞察による詳細な分析を提供し、市場展望の完全なビューを提供します。

対象読者

- メーカー 医薬品、医療機器、バイオテクノロジー企業、受託製造業者、流通業者、病院

- 規制・政策 コンプライアンス・オフィサー、政府、医療経済専門家、市場参入専門家

- テクノロジー&イノベーション AI/ロボティクス・プロバイダー、研究開発プロフェッショナル、臨床試験マネージャー、ファーマコビジランス・エキスパート

- 投資家 ヘルスケア投資家、ベンチャーファンド投資家、医薬品マーケティング&セールス

- コンサルティング&アドバイザリー: ヘルスケアコンサルタント、業界団体、アナリスト

- サプライチェーン: 流通、サプライチェーン管理者

- 消費者および擁護: 患者、擁護団体、保険会社

- 学術・研究: 学術機関

- 目次

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- 種類別スニペット

- 使用材料別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 交通事故の増加

- 阻害要因

- 合併症と手術リスク

- 機会

- 影響分析

- 影響要因

- 産業分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- 償還分析

- 特許分析

- SWOT分析

- DMIオピニオン

- 種類別

- タイプ別

- 市場規模分析および前年比成長率分析(%):種類別

- 市場魅力度指数:種類別

- 種類別骨折*1

- 導入

- 市場規模分析と前年比成長率分析(%)

- 種類別骨折

- タイプ別

- 使用材料別

- 使用材料別

- 市場規模分析と前年比成長率分析(%):使用材料別

- 市場魅力度指数:使用材料別

- チタン

- 使用材料別

- 市場規模分析と前年比成長率分析(%)

- ステンレス鋼

- 生体吸収性材料

- その他

- 使用材料別

- エンドユーザー別

- 導入

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場魅力度指数:エンドユーザー別

- 病院

- 市場紹介

- 市場規模分析とYoY成長率分析(%)

- 専門/整形外科クリニック

- その他

- 導入

- 地域別

- 市場紹介

- 市場規模分析とYoY成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析とYoY成長率分析(%):種類別

- 市場規模分析および前年比成長率分析(%):使用材料別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 米国

- カナダ

- メキシコ

- 米国

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析とYoY成長率分析(%):種類別

- 市場規模分析および前年比成長率分析(%):使用材料別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- 南米

- 序論

- 地域別主要ダイナミクス

- 市場規模分析とYoY成長率分析(%):種類別

- 市場規模分析および前年比成長率分析(%):使用材料別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析とYoY成長率分析(%):種類別

- 市場規模分析および前年比成長率分析(%):使用材料別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):種類別

- 市場規模分析および前年比成長率分析(%):使用材料別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 競合情勢

- 競合シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- 企業プロフィール

- デピューシンセ*社

- 会社概要

- 製品ポートフォリオと概要

- 財務概要

- 主な開発

-

- Stryker

- Zimmer Biomet

- B. Braun SE

- Smith+Nephew

- Orthofix Medical Inc.

- Orthopaedic Implant Company

- Wright Medical Group

- Advanced Orthopaedic Solutions

- Aysam Orthopaedics & Medical Devices (リストは網羅的ではありません)

-

- デピューシンセ*社

- 付録

- 会社概要とサービス

- お問い合わせ

表一覧

表1 大腿骨軸骨折の世界市場金額:種類別、2024年、2029年、2033年 (百万米ドル)

表2 大腿骨軸骨折の世界市場金額:使用材料別、2024年、2029年、2033年 (百万米ドル)

表3 大腿骨軸骨折の世界市場金額:エンドユーザー別、2024年、2029年、2033年 (百万米ドル)

表4 大腿骨軸骨折の世界市場金額(地域別):2024年、2029年、2033年 (百万米ドル

表5 大腿骨軸骨折の世界市場金額:種類別、2024年、2029年、2033年 (百万米ドル)

表6 大腿骨軸骨折の世界市場金額、種類別、2018年〜2033年 (百万米ドル)

表7 大腿骨軸骨折の世界市場金額、使用材料別、2024年、2029年、2033年 (百万米ドル)

表8 大腿骨軸骨折の世界市場金額、使用材料別、2018〜2033年 (百万米ドル)

表9 大腿骨軸骨折の世界市場金額:エンドユーザー別、2024年、2029年、2033年 (百万米ドル)

表10 大腿骨軸骨折の世界市場金額、エンドユーザー別、2018年〜2033年 (百万米ドル)

表11 大腿骨軸骨折の世界市場金額、地域別、2024年、2029年、2033年 (百万米ドル)

表12 大腿骨軸骨折の世界市場金額、地域別、2018年〜2033年 (百万米ドル)

表13 北米大腿骨軸骨折市場金額:種類別、2018年〜2033年(百万米ドル)

表14 北米大腿骨軸骨折市場金額、使用材料別、2018〜2033年 (百万米ドル)

表15 北米の大腿骨軸骨折市場金額、エンドユーザー別、2018年-2033年 (百万米ドル)

表16 北米大腿骨軸骨折市場金額、国別、2018年-2033年 (百万米ドル)

表17 南米の大腿骨軸骨折市場金額、種類別、2018年-2033年 (百万米ドル)

表18 南米の大腿骨軸骨折市場金額、使用材料別、2018年-2033年 (百万米ドル)

表19 南米の大腿骨軸骨折市場金額、エンドユーザー別、2018年-2033年 (百万米ドル)

表20 南米の大腿骨軸骨折市場金額、国別、2018年-2033年 (百万米ドル)

表21 欧州大腿骨軸骨折市場金額:種類別、2018年-2033年 (百万米ドル)

表22 欧州大腿骨軸骨折市場金額、使用材料別、2018〜2033年 (百万米ドル)

表23 欧州大腿骨軸骨折市場金額、エンドユーザー別、2018年-2033年 (百万米ドル)

表24 欧州大腿骨軸骨折市場金額、国別、2018年-2033年 (百万米ドル)

表25 アジア太平洋地域の大腿骨軸骨折市場金額、種類別、2018年-2033年 (百万米ドル)

表26 アジア太平洋地域の大腿骨軸骨折市場金額、使用材料別、2018〜2033年 (百万米ドル)

表27 アジア太平洋地域の大腿骨軸骨折市場金額、エンドユーザー別、2018年-2033年 (百万米ドル)

表28 アジア太平洋地域の大腿骨軸骨折市場金額、国別、2018〜2033年 (百万米ドル)

表29 中東・アフリカ 大腿骨軸骨折市場金額:種類別、2018年-2033年 (百万米ドル)

表30 中東およびアフリカ 大腿骨軸骨折市場金額、使用材料別、2018年-2033年 (百万米ドル)

表31 中東・アフリカ 大腿骨軸骨折市場金額:エンドユーザー別、2018年-2033年 (百万米ドル)

表32 中東およびアフリカの大腿骨軸骨折市場金額、国別、2018年-2033年 (百万米ドル)

表33 デピューシンセ 概要

表34 デピューシンセ:概要 製品ポートフォリオ

表35 デピューシンセ:主な開発品

表36 ストライカー 概要

表37 ストライカー 製品ポートフォリオ

表 38 Stryker: 製品ポートフォリオ 主な開発

表 39 ジマー・バイオメット 概要

表 40 ジマー・バイオメット 製品ポートフォリオ

表 41 ジマー・バイオメット:主な進展

表42 B. Braun SE:概要

表43 B. Braun SE:製品ポートフォリオ

表44 B. Braun SE:主要開発製品

表45 スミス+ネフュー 概要

表46 スミス+ネフュー 製品ポートフォリオ

表47 スミス+ネフュー 主な開発

表 48 Orthofix Medical Inc: 概要

表49 Orthofix Medical Inc: 製品ポートフォリオ

表50 Orthofix Medical Inc: 主な開発

表51 整形外科インプラント企業: 概要

表52 整形外科インプラント企業: 製品ポートフォリオ

表53 整形外科インプラント会社:製品ポートフォリオ 主な開発

表 54 Wright Medical Group: 概要

表55 Wright Medical Group: 概要 製品ポートフォリオ

表56 Wright Medical Group: 主な開発

表 57 Advanced Orthopaedic Solutions: 概要

表58 Advanced Orthopaedic Solutions: 概要 製品ポートフォリオ

表59 先端整形外科ソリューション:製品ポートフォリオ 主な開発

表 60 アイサム整形外科医療機器: 概要

表61 Aysam整形外科・医療機器: 製品ポートフォリオ

表62 アイサム整形外科医療機器:製品ポートフォリオ 主な開発

図表一覧

図1 大腿骨軸骨折の世界市場金額、2018年~2033年(百万米ドル)

図2 大腿骨シャフト骨折の世界市場シェア、種類別、2024年・2033年 (%)

図3 大腿骨シャフト骨折の世界市場シェア:使用材料別、2024年・2033年 (%)

図4 大腿骨シャフト骨折の世界市場シェア:エンドユーザー別、2024年・2033年 (%)

図5 大腿骨シャフト骨折の世界市場シェア:地域別、2024年・2033年(%)

図6 大腿骨シャフト骨折の世界市場:種類別YoY成長率, 2024-2033 (%)

図7 種類別大腿骨軸骨折市場金額、2018年〜2033年 (百万米ドル)

図8 2型骨折大腿骨軸骨折市場金額、2018年-2033年 (百万米ドル)

図9 大腿骨シャフト骨折の世界市場のYoY成長率、使用材料別、2024年〜2033年 (%)

図10 大腿骨軸骨折の世界市場金額で使用されるチタン材料、2018年-2033年 (百万米ドル)

図11 大腿骨軸骨折の世界市場金額で使用されるステンレス鋼材料、2018年-2033年 (百万米ドル)

図12 大腿骨軸骨折の世界市場金額で使用される生体吸収性材料材料、2018-2033年 (百万米ドル)

図 13 大腿骨軸骨折の世界市場金額で使用されるその他の材料、2018-2033 (百万米ドル)

図14 大腿骨シャフト骨折の世界市場のYoY成長率、エンドユーザー別、2024年〜2033年 (%)

図15 世界の大腿骨軸骨折市場金額におけるオフサイト滅菌サービスのエンドユーザー、2018年-2033年 (百万米ドル)

図16 世界の大腿骨軸骨折市場金額におけるオンサイト滅菌サービスのエンドユーザー、2018年-2033年 (百万米ドル)

図17 大腿骨シャフト骨折の世界市場の地域別YoY成長率、2024年〜2033年 (%)

図18 北米の大腿骨軸骨折市場金額、2018年~2033年 (百万米ドル)

図19 北米の大腿骨シャフト骨折市場シェア、種類別、2024年・2033年 (%)

図20 北米の大腿骨シャフト骨折市場シェア:使用材料別、2024年・2033年 (%)

図21 北米の大腿骨シャフト骨折市場シェア:エンドユーザー別、2024年・2033年 (%)

図22 北米大腿骨シャフト骨折市場シェア:国別、2024年・2033年 (%)

図23 南米の大腿骨軸骨折市場金額、2018年~2033年 (百万米ドル)

図24 南米の大腿骨シャフト骨折市場シェア、種類別、2024年・2033年 (%)

図25 南米の大腿骨シャフト骨折市場シェア:使用材料別、2024年・2033年 (%)

図26 南米の大腿骨シャフト骨折市場シェア:エンドユーザー別、2024年・2033年 (%)

図27 南米の大腿骨シャフト骨折市場シェア:国別、2024年・2033年 (%)

図28 欧州の大腿骨軸骨折市場金額、2018年~2033年 (百万米ドル)

図29 欧州大腿骨シャフト骨折市場シェア:種類別、2024年・2033年 (%)

図30 欧州の大腿骨シャフト骨折市場シェア:使用材料別、2024年・2033年 (%)

図31 欧州の大腿骨シャフト骨折市場シェア:エンドユーザー別、2024年・2033年 (%)

図32 欧州大腿骨シャフト骨折市場シェア:国別、2024年・2033年 (%)

図33 アジア太平洋地域の大腿骨軸骨折市場金額、2018年~2033年 (百万米ドル)

図34 アジア太平洋地域の大腿骨シャフト骨折市場シェア、種類別、2024年・2033年 (%)

図35 アジア太平洋地域の大腿骨シャフト骨折市場シェア:使用材料別、2024年・2033年 (%)

図36 アジア太平洋地域の大腿骨シャフト骨折市場シェア:エンドユーザー別、2024年・2033年 (%)

図37 アジア太平洋地域の大腿骨シャフト骨折市場シェア:国別、2024年・2033年 (%)

図38 中東およびアフリカの大腿骨軸骨折市場金額、2018年~2033年 (百万米ドル)

図39 中東およびアフリカの大腿骨シャフト骨折市場シェア:種類別、2024年・2033年 (%)

図40 中東およびアフリカの大腿骨シャフト骨折市場シェア:使用材料別、2024年・2033年 (%)

図41 中東・アフリカ大腿骨シャフト骨折市場シェア:エンドユーザー別:2024年・2033年(%)

図 42 デピューシンセ 財務

図 43 ストライカー 財務

図 44 ジマー・バイオメット 財務

図 45 B. ブラウン SE: 財務

図 46 スミス+ネフュー 財務

図 47 Orthofix Medical Inc: 財務

図 48 整形外科インプラント・カンパニー: 財務

図 49 ライト・メディカル・グループ 財務

図 50 Advanced Orthopaedic Solution: 財務

図 51 アイサム整形外科&医療機器: 財務

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖