❖本調査資料に関するお問い合わせはこちら❖

耐火ガラスの世界市場規模は2024年に104億米ドル、2029年には161億米ドルに達し、2024年から2029年までの年平均成長率は9.0%と予測されています。市場参加者の関心の高まりと合わせガラス及びセラミック耐火ガラスの巨大な成長ポテンシャルにより、耐火ガラス市場は予測期間中に力強い成長を記録すると予想されます。各国の耐火ガラス需要は、様々な市場勢力や地域で一般的な規制、建築・建設、海洋などの用途分野での耐火ガラスの使用増加の影響を受けます。

耐火ガラス市場における魅力的な機会

アジア太平洋地域:

アジア太平洋地域の耐火ガラス市場は、建築・建設の最終用途産業の成長とともに人口が急速に増加しているため、魅力的な機会を提供しています。

市場の成長は、様々な住宅用及び商業用の最終用途からの耐火ガラスの需要の増加に起因しています。

製品革新、投資、協業は、耐火ガラス市場で事業を展開する企業が採用する主要な戦略です。

中国、インド、アジア太平洋地域の他の国々のような発展途上国における需要の急増。

建築・建設、海洋、航空宇宙、輸送、その他多くの最終用途産業における耐火性の採用の増加が、この地域における耐火ガラスの需要を牽引しています。

耐火ガラスの世界市場ダイナミクス

促進要因:用途市場における厳しい建築・安全規制の実施

世界規模での火災による事故や資産損失の増加は、耐火ガラス市場を牽引する大きな要因の一つです。この市場は過去10年来高い成長を遂げています。市場関係者は、建物、船舶、製油所などの火災を防ぐために様々な耐火ガラスを開発してきました。人命や財産の損失を減らすために、世界的に様々な規範や規制が実施されています。安全に関する法規制はヨーロッパで最も高く、次いで北米、アジア太平洋地域となっています。全米防火協会(NFPA)とIBCは、さまざまな市場における耐火製品の規格や基準を決定する主要な規制機関です。NFPAやIBC以外にも、UL 10BやUL 10Cなど、建物の安全や防火のためにいくつかの国で実施されている規格があります。厳しい規制や基準が耐火ガラス市場を牽引しており、新しく建設される建物は要求される安全性や耐火基準を満たす必要があります。これらの地域の市場関係者は、これらの安全性・耐火性基準に適合する革新的な新製品の開発にも注力しています。

難点:高い製造コスト

耐火ガラスのコストは、種類、厚さ、用途、使用環境、要求される性能、使用される他の部材との適合性によって異なります。合わせ耐火ガラスはセラミック耐火ガラス、強化耐火ガラス、ワイヤー入り耐火ガラスの中でも高い製造コストを必要とします。耐火ガラスは資本集約的な市場です。加えて、ガラス形成剤、フラックス、改質剤、着色剤、清澄剤などを既存の部材に導入・付着させる際のダウンタイムも、最終用途産業に大きな損失をもたらします。人件費、材料費などの研究開発コストは非常に莫大です。耐火ガラスの製造に使用される材料は揮発性が高く、用途に特化したものであり、長期的なメリットだけでなく短期的なメリットもある最適なコーティングソリューションを提供しながら、品質と政府基準を満たす必要があります。

可能性:安全性とともに設計の柔軟性が向上

メーカーは現在、耐衝撃ガラスと耐火ガラスに対する需要の増加と厳しい規制に対応するため、安全ガラスの開発に注力しています。これらのガラスは現在、CPSC 16CFR1201(カテゴリーII)のような衝撃安全基準も満たさなければなりません。有線ガラスは約100フィートポンドの衝撃にしか耐えられませんが、カテゴリーIIの要件を満たす材料は、成人した大人がガラスに突っ込むのとほぼ同じ衝撃、すなわち400フィートポンドの衝撃に耐えられます。建築家は耐火ガラスに防火安全性とともにデザインの柔軟性を求めています。メーカー各社は、ガラスとフレームが一体となった新しいシステムを開発中です。新しいシステムは、建築家が美観を犠牲にすることなく、より高いレベルの性能を達成するのに役立ちます。耐火ガラスの需要は、高い光学的品質とともに勢いよく増加しており、この傾向は予測期間中も続くと予想されます。高い光学的品質を持つガラスは、建築家にとってモダンなデザインの洗練された外観を変えることなく、アプリケーションにガラスを設置できるという利点があります。

課題:アジア太平洋地域における品質基準と技術基準の上昇

アジア太平洋諸国の建築安全基準や防火規制は西欧や北米ほど厳しくありません。アジア太平洋地域の消費者の受動的防火に関する意識も、欧州や北米の消費者と同等ではありません。インドや中国の商業ビルにおける防火ガラスの使用は、規制や安全規範がないためあまり高くありません。一方、欧州地域では、学校や病院などの商業施設では安全ガラスの使用が義務付けられています。

耐火ガラスの世界市場エコシステム分析

種類別では、ラミネートタイプが金額ベースで予測期間中最大のシェアを占めると推定されます。合わせガラスは金額ベースで最大の市場シェアを占めています。ラミネートタイプは、その種類と使用される中間膜の種類によってさらに2つに分類されます。種類別では、切断可能な合わせガラスと切断不可能な合わせガラスに分類され、切断可能な合わせガラスが好まれています。中間膜の種類では、EVA中間膜、PVB中間膜、ゲル中間膜に分類されます。

用途別では、建築・建設用途が耐火ガラス市場において予測期間中最大の市場セグメントになると予想されています。

本レポートにおける耐火ガラス市場は、建築・建設、海洋、その他を含む用途別にセグメント化されています。建築・建設は耐火ガラス市場において最大の用途です。建築・建設セグメントは商業用と住宅用の2つのサブセグメントに分けられます。耐火ガラスの需要は、各地域の政府による厳しい建築安全基準や規制の増加により増加しています。耐火ガラスは建築・建設業界において、建築・火災安全基準や規制を満たすために使用されます。耐火ガラスは商業ビル、病院、学校、住宅、オフィスなどで使用され、火災時に人命や財産、重要なデータの損失を防ぎます。

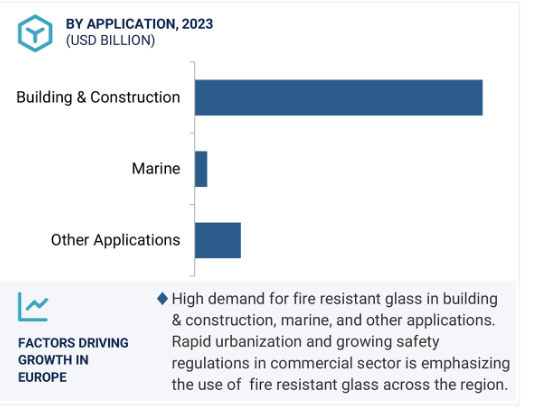

ヨーロッパ地域が耐火ガラス市場で最大のシェアを占めています。

ヨーロッパは世界最大の耐火ガラス市場です。Schott AG(ドイツ)、Compagnie De Saint-Gobain(フランス)、Ravensby Glass Co. Ltd.(英国)です。(英国)が西ヨーロッパの主要耐火ガラスメーカーです。西欧市場の一部では建築・建設産業が成長しており、建築物の安全性と防火に関する規制が厳しいことが、同地域の市場成長に寄与しています。拡張工事の増加、厳しい環境規制、火災の危険を防止する必要性が欧州の耐火ガラス市場の成長を後押ししています。

耐火ガラス市場の最新動向

2023年2月、AGC Inc.とSaint-Gobain社は、試験的な画期的な板ガラスラインを通じて炭素排出量を削減し、持続可能性に貢献するために協力しました。2022年9月、SCHOTT AGとEmirates Glass LLCは、耐火ガラス製品の革新的なシステムと高品質な性能の融合に関する契約を締結しました。両社は、中東市場にファサード、パーティション、ドア、窓用の国際認定耐火ガラスを提供するパートナーシップを締結しました。

2019年、Pyroguard Ltd.は、高品質で高性能な耐火ガラス製品を提供するため、姉妹会社であるFire Glass UKと共にTechnical Fire Safety Groupを設立しました。

主要市場プレイヤー

耐火ガラス市場の主要プレーヤーは以下の通りです

Vetrotech Saint-Gobain International AG (Switzerland)

SCHOTT AG (Germany)

Nippon Sheet Glass Co., Ltd. (Japan)

AGC Inc. (Japan)

Pyroguard Ltd. (UK)

Anemostat (US)

Fuso Glass India Pvt. Ltd. (India)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 建築・建設業界における厳しい法規制と安全規制

– 世界的な高層ガラスファサード建築物やパッシブ耐火設備への投資の増加

– 船舶における耐火ガラスの使用増加

阻害要因

– 高い購入価格とメンテナンスコスト

– 規制上の課題

可能性

– 安全・安心に対する意識の高まり

– 建築・建設業界の急成長

課題

– 技術的限界

– 技術革新と研究開発コスト

5.3 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

供給者の交渉力

買い手の交渉力

競合の激しさ

5.4 サプライチェーン分析

原料分析

中間ガラス製造

製造工程分析

最終製品分析

5.5 エコシステム/市場マップ

5.6 価格分析

主要企業の平均販売価格動向(用途別

平均販売価格動向:種類別

平均販売価格動向:地域別

5.7 バリューチェーン分析

5.8 貿易分析

HSコード7007の輸入シナリオ

HSコード7007の輸出シナリオ

5.9 技術分析

主要技術

– 耐火グレージング

– セラミックフリットグレージング

補完技術

– 色ガラス加工

– 断熱グレージング

5.10 主要関係者と購入基準

購買プロセスにおける主な利害関係者

購買基準

5.11 特許分析

はじめに

方法論

文書の種類別

洞察

法的地位

法域分析

トップ出願人

日本電気硝子株式会社の特許一覧

BLH TECH INCの特許一覧

Prysmian Spaの特許リスト

5.12 規制の状況

規制機関、政府機関、その他の組織

5.13 2024-2025年の主要会議・イベント

5.14 ケーススタディ分析

ケーススタディ1:ショットAG、エミレーツ・ガラス社と提携し、国際的に認定された耐火ガラスを提供

ケーススタディ 2: AGC INC. とサンゴバンは、二酸化炭素排出量の削減を目指しました。

ケーススタディ3:POLFLAM SP. Z.O.O.、最新の低炭素耐火ガラスイノベーションを導入

5.15 顧客ビジネスに影響を与えるトレンドと混乱

5.16 投資と資金調達のシナリオ

耐火ガラス市場、種類別

73

6.1 導入

6.2 合わせガラス

高層住宅での幅広い使用が市場を牽引

合わせガラスの分類

– 合わせガラス:種類別

– 合わせガラス:中間膜別

6.3 セラミックガラス

ドアやファサードでの幅広い使用が市場を牽引

6.4 強化ガラス

医療・産業分野での需要増加が市場を後押し

6.5 網入りガラス

ファサードやパーティションにおける防火グレージング需要の急増が市場を牽引

耐火ガラス市場、用途別

86

7.1 導入

7.2 建築・建設

商業分野での耐火ドア使用の増加が市場を牽引

建築・建設の分類

7.3 船舶

貨物倉やパーティションにおけるガラス採用の増加が市場を牽引

7.4 その他の用途

耐火ガラス市場、地域別

96

8.1 はじめに

8.2 北米

不況の影響

米国

– 海洋産業における高度なインフラ整備が耐火ガラスの需要を後押し

カナダ

– 高層建築への投資が市場を牽引

メキシコ

– 海上輸送の発展が市場を後押し

8.3 欧州

不況の影響

ドイツ

– 優れた製造拠点が市場を後押し

フランス

– 外国投資の増加が市場を牽引

英国

– 持続可能で高性能な素材への需要の高まりが市場を牽引

スペイン

– 建築・建設セクターの成長が市場を牽引

イタリア

– 製造技術の進歩が市場を牽引

ロシア

– 購買力の高い大規模消費者層が需要を後押し

その他のヨーロッパ

8.4 アジア太平洋

不況の影響

中国

– インフラ整備に向けた政府の取り組みが耐火ガラスの需要を後押し

日本

– OEMからの耐火ガラス複合材への高い需要が市場を牽引

インド

– 経済ゾーンの開発が市場を後押し

韓国

– スマートシティとグリーンビルの急速な建設が耐火ガラスの需要を促進

その他のアジア太平洋地域

8.5 中東・アフリカ

不況の影響

GCC諸国

– アラブ首長国連邦

– サウジアラビア

– その他のGCC諸国

南アフリカ

– 国内外の投資が市場を活性化

その他の中東・アフリカ

8.6 南米

不況の影響

ブラジル

– 船舶の近代化と海上安全基準の重視が市場を後押し

アルゼンチン

– 建設活動の増加が市場を押し上げ

その他の南米諸国

競争環境

157

9.1 導入

9.2 主要企業の戦略

9.3 収益分析

9.4 市場シェア分析

市場ランキング分析

9.5 ブランド/製品比較分析

ベトロフラム

パイロベル/パイロベライト

ピラン

ピルキントン・パイロデュール

プロマット・システムグラス

9.6 企業評価マトリックス:主要企業(2023年

スター

新興リーダー

浸透しているプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 地域別フットプリント

– 種類別フットプリント

– アプリケーションのフットプリント

9.7 企業評価マトリクス:新興企業/SM、2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/中小企業(2023年

9.8 耐火ガラスメーカーの評価と財務指標

9.9 競合のシナリオと動向

製品上市

取引

事業拡大

企業プロファイル

174

10.1 主要企業