❖本調査資料に関するお問い合わせはこちら❖

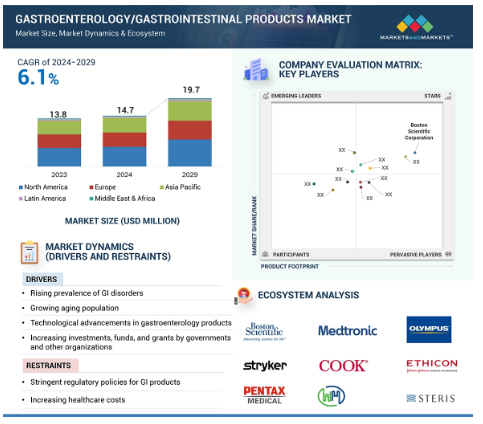

2023年に138億米ドルと評価された世界の消化器関連製品市場は、年平均成長率(CAGR)6.1%で堅調に成長し、2024年には147億米ドル、2029年には197億米ドルに達すると予測されています。市場成長の背景には、クローン病、潰瘍性大腸炎、過敏性腸症候群(IBS)、大腸がんなど消化器関連疾患の有病率の増加があり、これが診断・治療製品に対する需要を牽引しています。食生活の乱れ、座りっぱなしのライフスタイル、ストレスの増加などが消化器疾患の増加に寄与し、市場を後押ししています。消化器関連機器はますます革新的になっています。高解像度画像や狭帯域画像などの次世代内視鏡技術は、処置全体を通してより良い可視化を実現します。もう一つの重要なトレンドは、大腸がんなどの状態をリアルタイムで分析し、早期に特定するAIや機械学習の統合です。消化管の画像を撮影する小型カメラを飲み込むカプセル内視鏡検査は、非侵襲的診断で人気を集めています。ロボット支援機器も普及しています。消化器検査機器はますます革新的になっています。高解像度画像や狭帯域画像などの次世代内視鏡技術は、手技全体を通してより良好な可視化を実現します。もう一つの重要なトレンドは、大腸がんなどの状態をリアルタイムで分析し、早期に特定するAIや機械学習の統合です。消化管の画像を撮影する小型カメラを飲み込むカプセル内視鏡検査は、非侵襲的診断で人気を集めています。ロボット支援装置も普及しています。

消化器関連製品市場の魅力的な機会

北米

消化器疾患の有病率の増加、座りがちなライフスタイル、食習慣の乱れといった要因が消化器関連製品市場の成長を後押ししています。

食生活の乱れ、座りがちなライフスタイル、ストレスの増加などが消化器疾患の増加に寄与し、市場を後押ししています。内視鏡技術、画像技術、低侵襲処置の進歩は、消化器疾患の診断と治療を強化し、新製品の採用を促進します。

消化器関連製品市場は北米が優勢。北米には、メドトロニック、ストライカー、ボストン・サイエンティフィックなど、さまざまな診断分野にまたがる消化器関連製品の広範なポートフォリオを有する大手企業が多数あります。

政府機関や主要企業による投資が増加する新興国は、予測期間中、市場関係者に成長機会を提供すると期待されています。

APAC市場は、人口の多さと医療ニーズの高まりにより、予測期間中に最も高い成長を記録すると予測されています。

消化器関連製品市場の世界市場ダイナミクス

促進要因 消化器疾患の有病率の増加

消化器疾患の発生率の増加は、消化器関連製品市場の成長を促進する重要な要因です。クローン病、潰瘍性大腸炎、過敏性腸症候群、大腸がんなどの消化器疾患の罹患率は世界中で増加しています。これにより、診断および関連する治療介入に対する需要が増加します。このような疾患(大腸癌、炎症性腸疾患、胃食道逆流症など)の有病率増加の他の要因としては、急速に増加する老人人口、不健康なライフスタイル、食生活の乱れなどが挙げられます。このような疾患の有病率の増加により、これらの疾患を高い精度で診断、モニタリング、治療するための高度な医療機器に対する需要が高まっています。このような需要の急増が、内視鏡や画像システムなど、新しく改良された消化器系機器の開発における技術革新や投資の原動力となっています。

阻害要因 消化器製品に対する厳しい規制政策

消化器関連製品市場の主な阻害要因は、新たな治療ソリューションの開発と商業化を阻む強力な障壁となる厳しい規制政策です。消化器官用製品の規制当局による承認には、大規模な前臨床試験、長期にわたる臨床試験、安全性と有効性の包括的評価など、詳細な開発プロセスが必要です。これらのステップには費用と時間がかかるため、革新的な製品の上市は必ず遅れます。さらに、このような規制要件に準拠するための高額な費用は、特に資金力の乏しい中小企業にとっては法外なものとなる可能性があります。こうした課題は、長期的な安全性への影響を監視するための市販後調査の必要性によってさらに大きくなり、財政的・管理的な投資がさらに必要となります。その結果、技術革新のペースは遅くなり、消化器疾患の効果的な治療法の開発が遅れ、市場全体の成長に影響を与える可能性があります。放射線検出器の不足は、医療施設における放射線検出器の不適切な使用、放射線被曝の不十分なモニタリング、患者や医療従事者への安全リスクの可能性といった業務上の問題につながる可能性があります。

機会: 消化器疾患に対する低侵襲手術への嗜好の高まり

腹腔鏡手術などの低侵襲手術は、生存率の向上、合併症の減少、回復の早さなどの理由から、ここ数年で開腹手術に取って代わりつつあります。これらの低侵襲手術は切開創が非常に小さく、痛みも少なく、回復も早い。患者は入院期間も短く、感染症、ヘルニア、癒着などの合併症も少なく、内外の瘢痕も少ないため、回復も早い。これは消化器関連製品市場のプレーヤーにとって重要な機会分野です。

課題 医療機器の規制状況

新たな規制により、医療機器メーカーが利益を実現するのは困難です。科学的研究や臨床試験に関する要件の強化により、機器の開発コストが上昇。機器の承認や認証の維持には時間がかかります。このことは、メーカーの収益マージンを脅かすだけでなく、顧客にとっての機器コストも増加させます。このことは、小規模な機器メーカーや新興企業にとって特に懸念されることであり、彼らは機器の文書化や臨床試験に関するより厳格な規則のための資金を確保することが困難となる可能性があります。

消化器関連製品の世界市場エコシステム分析

医療機器再処理市場全体のエコシステム市場分析は、この市場に存在する要素で構成され、関係機関のデモンストレーションでこれらの要素を定義します。再処理された医療機器のエンドユーザーは、病院やその他の医療施設です。

予測期間中、世界の胃腸製品産業で最も高い成長を目撃したのは機器セグメントです。

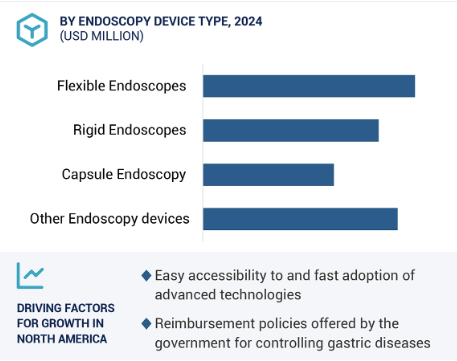

消化器関連製品市場は、機器別に内視鏡機器、アブレーション機器、運動性検査機器、生検機器、ステント留置機器、pHモニタリング機器、その他の消化器機器に区分されます。2023年に最大の市場シェアを占めたのは内視鏡検査機器セグメント。これらの機器は、さまざまな消化器疾患の診断と治療に極めて重要です。低侵襲内視鏡検査では、消化管がよりよく可視化されるため、特に正確な診断、がんなどの疾患の早期発見、ポリープ切除や出血停止による適切な治療が可能になります。内視鏡機器の需要は、消化器疾患の発生率の上昇や、治療・診断用途における内視鏡の多用途性の結果としてもたらされます。さらに、高精細画像やカプセル内視鏡のような技術革新は、内視鏡処置の範囲と成功率をさらに向上させます。

消化器癌は、2023年の消化器製品業界において疾患別で最大のシェアを占めています。

消化器系癌は、人口動態の変化、特に高齢化、ライフスタイルの変化、環境要因の結果、より頻度が高くなっています。その他の危険因子としては、不健康な食生活、肥満、喫煙、飲酒などがあり、これらは消化器系にがんが発生する可能性を高めます。胃がんや肝臓がんにつながるヘリコバクター・ピロリ菌や肝炎のような他の感染症の流行が増加していることも、全体的な疾病負担に拍車をかけています。消化器がんは、胃、肝臓、膵臓、大腸など、消化・代謝の過程で重要な役割を果たす臓器のがんにつながるため、世界的ながん負担の大部分を占めています。病期の診断や治療の難しさなど、こうした複雑な要因が、世界のがん死亡率や医療費に大きな影響を与えています。

消化器関連製品市場では北米地域が最大のシェアを占めています。

地域別に見ると、消化器製品市場は北米、欧州、アジア太平洋地域、中南米、中東・アフリカに区分されます。2023年の消化器関連製品市場で最大のシェアを占めたのは北米です。これは、GERD、癌、自己免疫疾患などの消化器疾患の有病率の増加によるものです。北米は、国民1人当たりの医療費が世界で最も高い国の1つです。医療インフラ、研究、医薬品への多額の投資が、同地域における消化器関連製品の普及を後押ししています。

消化器関連製品市場業界の最新動向

2023年4月、ボストン・サイエンティフィックはEXALT Model Bシングルユースブロンコスコープの発売を発表。この装置は、診断および治療用気管支鏡処置用に設計されており、高解像度のイメージングと精密な制御を提供します。

2021年3月、メドトロニックはGI Geniusインテリジェント内視鏡モジュールを発表しました。このモジュールは、人工知能を使用して大腸内視鏡検査中に大腸ポリープを検出し、医師にリアルタイムで洞察を提供します。この技術は、腺腫の検出率を向上させ、内視鏡検査の全体的な診断精度を高めることを目的としています。

主要市場プレイヤー

消化器関連製品市場の主要プレーヤーは以下の通り

Boston Scientific (US)

Medtronic (US)

Olympus Corporation (Japan)

Fujifilm Corporation (Japan)

Stryker (US)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 消化器疾患の有病率の上昇

– 消化器関連製品の技術的進歩

– 高齢化人口の増加

阻害要因

– 消化器関連製品に対する厳しい規制政策

– 医療費の増加

– 米国の不利な医療制度改革

可能性

– 低侵襲手術への嗜好の高まり

課題

– 規制環境の変化

– 訓練を受けた医師と内視鏡医の不足

5.3 業界動向

5.4 技術分析

主要技術

– カプセル内視鏡

補完技術

– ラボ検査

隣接技術

– ロボット手術システム

5.5 バリューチェーン分析

5.6 ポーターズファイブフォース分析

新規参入の脅威

代替品の脅威

供給者の交渉力

買い手の交渉力

競合の激しさ

5.7 規制情勢

規制分析

– 北米

– 欧州

– アジア太平洋

規制機関、政府機関、その他の組織

5.8 特許分析

消化器/胃腸製品の特許公開動向

洞察 管轄および上位出願人の分析

5.9 貿易分析

HSコード: 消化器/胃腸器具

輸入データ

輸出データ

5.10 価格分析

5.11 リバースメント分析

5.12 主要会議・イベント(2024-2025年

5.13 主要ステークホルダーと購買基準

購買プロセスにおける主要ステークホルダー

購買基準

5.14 アンメットニーズ分析

5.15 エンドユーザーの期待

5.16 エコシステム分析

5.17 ケーススタディ分析

5.18 サプライチェーン分析

5.19 投資と資金調達のシナリオ

5.20 遺伝子AI/AIが消化器/胃腸製品市場に与える影響

消化器・胃腸製品市場、デバイス別

94

6.1 導入

6.2 内視鏡機器

軟性内視鏡

– 柔軟性や使いやすさなどの利点が軟性内視鏡の需要を牽引

硬性内視鏡

– 硬性内視鏡は臓器の縦軸画像を提供できることが市場の成長をサポート

カプセル内視鏡

– カプセル内視鏡の非侵襲性が採用を促進

その他の内視鏡機器

6.3 アブレーション機器

ラジオ波焼灼装置

– 高周波アブレーションの低コストが市場成長に寄与

マイクロ波焼灼装置

– マイクロ波アブレーション機器の持続的な需要を保証するRFアブレーションに対する利点

冷凍アブレーション装置

– がん罹患率の増加がクライオアブレーション装置の市場を牽引

レーザーアブレーション装置

– 高い有効性と安全性がレーザー/光アブレーション機器の採用を促進

その他のアブレーション機器

6.4 運動機能検査機器

食道マノメトリー

– 食道運動障害の増加が市場成長を促進

4時間PHインピーダンス検査装置

– 個別化された治療計画の立案に有用なデータを提供できることが市場成長を後押し

直腸内圧検査装置

– 胃腸障害の診断に肛門マノメトリー装置の普及が進み、市場成長を後押し

その他の運動機能検査機器

6.5 生検装置

針生検装置

– 消化器疾患のスクリーニングの増加が成長を支援

その他の生検装置

6.6 ステント留置器具

胆管ステント

– 胆管がんと慢性肝疾患の有病率の増加が成長を促進

大腸ステント

– 大腸がんの罹患率の高さによる大腸ステント需要の増加がセグメント成長を牽引

十二指腸ステント

– 腸の悪性腫瘍の有病率の増加が十二指腸ステントの採用を後押し

膵臓ステント

– ERCPおよびPTC手技件数の増加が市場成長を促進

食道ステント

– 食道癌の発生率の増加が市場成長を促進

6.7 PHモニタリング機器

食道用PHモニタリングカテーテル

– 座りがちなライフスタイルの増加が需要を促進

ワイヤレスPHモニターカプセル

– 開腹手術のリスク軽減が市場を後押し

外来PHモニタリングシステム

– 外来pHモニタリングの利便性と精度が市場を牽引

6.8 その他の消化器/胃腸機器

胃バルーン

– 低侵襲性の胃バルーンが採用を後押し

胃腸チューブ

– 疾患の発生率の増加が胃腸チューブのニーズを促進

痔治療器具

– 痔の患者数の増加が市場成長を後押し

消化器・胃腸製品市場:疾患別

144

7.1 導入

7.2 消化器がん

食生活の変化と肥満の増加が市場成長を後押し

7.3 胃食道逆流症

胃食道逆流症の罹患率の増加が市場成長を促進

7.4 過敏性腸症候群(ibs)

ibsの疾病負担の増加が胃腸製品の需要を促進

7.5 炎症性腸疾患(IBD)

IBD治療におけるカプセル内視鏡の使用拡大が市場成長を促進

7.6 その他の疾患

消化器・胃腸製品市場:エンドユーザー別

154

8.1 導入

8.2 病院

低侵襲手術の多さが病院における消化管手術の需要を促進

8.3 外来手術センターおよび独立手術センター

コスト削減と患者滞在時間の短縮が市場成長を促進

8.4 クリニック

消化器疾患を診断するための臨床スクリーニングのニーズの高まりが市場を後押し

8.5 その他のエンドユーザー

消化器・胃腸製品市場:地域別

161

9.1 はじめに

9.2 北米

北米のマクロ経済見通し

米国

– 予測期間中、北米市場を支配するのは米国

カナダ

– 資金調達の可能性と研究機関の存在が市場を促進

9.3 欧州

欧州のマクロ経済見通し

ドイツ

– 良好な償還シナリオと老年人口の増加が市場成長を促進

英国

– 病院による先進的な消化器・胃腸関連製品への投資の増加が市場成長を促進

フランス

– 医療費の増加と高いがん罹患率が市場成長を刺激

イタリア

– 一人当たり所得の高さと医療制度の改善が市場を牽引

スペイン

– 心血管疾患の有病率の増加が市場成長を促進

その他のヨーロッパ

9.4 アジア太平洋地域

アジア太平洋地域のマクロ経済見通し

日本

– 有利な医療機器償還政策と公的医療保険制度が市場成長を促進

中国

– 高齢者人口の増加と消化器製品の国内メーカーの増加が成長を支援

インド

– 糖尿病などの疾病発生率の増加が市場成長を促進

オーストラリア

– がんの罹患率の高さが市場成長を促進

韓国

– 急速な高齢化と胃腸疾患の高い発生率が市場成長を促進

その他のアジア太平洋地域

9.5 ラテンアメリカ

ラテンアメリカのマクロ経済見通し

ブラジル

– 民間医療投資の増加と医療ツーリズムの増加が市場成長を促進

メキシコ

– 医療インフラへの政府投資の増加と技術進歩が市場成長を促進

その他のラテンアメリカ

9.6 中東・アフリカ

中東・アフリカのマクロ経済見通し

GCC諸国

– 医療インフラへの投資の増加と医療ツーリズムの拡大が市場成長を促進

その他の中東・アフリカ

競争環境

286

10.1 概要

10.2 主要プレーヤーの戦略/勝利への権利

10.3 収益分析、2021~2023年

10.4 市場シェア分析、2023年

10.5 企業評価マトリックス:主要プレーヤー、2023年

スター

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 疾患別フットプリント

– エンドユーザー・フットプリント

– 地域別フットプリント

10.6 企業評価マトリクス:新興企業/SM、2023年

先進企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競争ベンチマーク:新興企業/SM、2023年

10.7 競争シナリオ

製品上市と承認

販売

拡大

10.8 ブランド/製品比較

10.9 会社の評価と財務指標

財務指標

企業評価

企業プロフィール

306

11.1 主要プレーヤー