❖本調査資料に関するお問い合わせはこちら❖

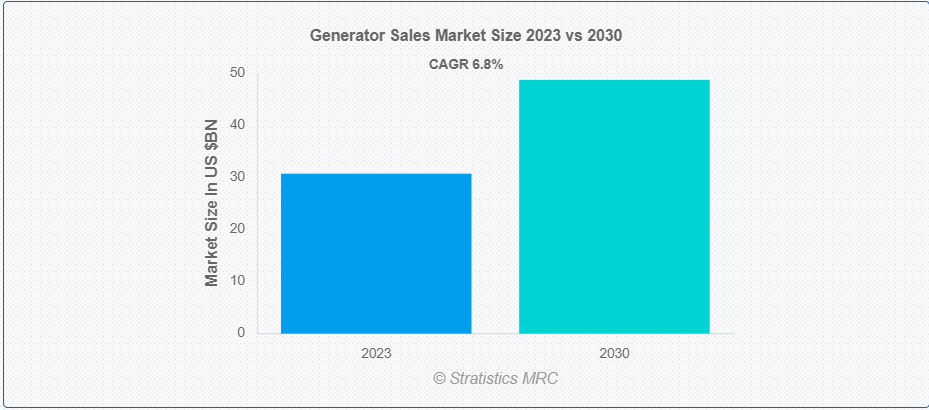

Stratistics MRCによると、世界の発電機販売市場は2023年に307億ドルを占め、予測期間中の年平均成長率は6.8%で、2030年には487億ドルに達する見込みである。発電機販売とは、機械エネルギーを電気エネルギーに変換する装置である発電機の販売プロセスを指す。発電機は一般的に、停電時のバックアップ電源として、またはオフグリッド地域での一次電源として使用される。発電機販売には、住宅、商業、工業、および機関投資家に対する様々なタイプの発電機のマーケティング、販売、流通が含まれる。

BP Statistical Review of World Energy 2022によると、2021年の世界の一次エネルギー消費量は595.15エクサジュールに達し、2020年の564.01エクサジュールから増加した。

市場のダイナミクス:

ドライバー

継続的な電力供給への需要の高まり

ヘルスケア、データセンター、テレコミュニケーション、製造業など、さまざまな業界では、業務を維持するために中断のない電力が必要とされている。さらに、デジタル技術、自動化、接続性への依存度が高まるにつれ、ダウンタイムや生産性の低下を防ぐために信頼性の高い電源が必要となる。その結果、企業は継続的な操業を確保するために発電機などのバックアップ電源ソリューションに投資し、発電機販売市場の需要と成長を促進している。

拘束:

燃料価格の変動

燃料費、特にディーゼルや天然ガスの燃料費の変動は、発電機の耐用年数にわたる運転費用に直接影響する。燃料価格の高騰は、発電機ユーザーの総所有コストを増加させ、代替電源をより魅力的なものにする。さらに、燃料価格の変動は、発電機設置の予算編成や計画に不確実性をもたらし、発電機の購入決定や市場全体の需要に影響を与えます。

チャンスだ:

ハイブリッド・パワーシステムの開発

ハイブリッド発電システムは、ディーゼル発電機、太陽光や風力などの再生可能エネルギー源、エネルギー貯蔵ソリューションなど、複数のエネルギー源を組み合わせたものです。これらのシステムは、従来の発電機のみと比較して、エネルギー効率の向上、燃料消費の削減、排出量の削減を実現します。さらに、複数の電源を活用することで柔軟性と回復力を高め、さまざまな用途で持続可能で信頼性の高いエネルギー・ソリューションに対する需要の高まりに対応します。

脅威だ:

グリッド・インフラと信頼性の向上

スマートグリッドや再生可能エネルギーの統合を含むグリッドシステムの改善により、停電の頻度や期間が減少し、バックアップ発電機の必要性が減少する。さらに、送電網の近代化努力によってエネルギー効率と信頼性が向上し、独立電源への依存度が低下している。その結果、堅牢な送電網インフラを持つ地域では発電機販売が困難に直面し、需要が減少して市場が飽和する可能性がある。

Covid-19の影響:

COVID-19のパンデミックは、特に医療施設、データセンター、基幹産業において、中断のない操業を確保するためのバックアップ電源ソリューションの需要を増加させることで、発電機販売市場に影響を与えている。しかし、サプライチェーンの混乱、経済の不確実性、プロジェクトの遅延は、建設業や製造業など他の分野の発電機販売に影響を及ぼしている。それにもかかわらず、パンデミック時の重要なインフラやサービスの維持に発電機が不可欠であることから、市場全体は回復力を示している。

予測期間中、ディーゼル部門が最大となる見込み

ディーゼル発電機は、出力が高く、堅牢で、燃料効率が高いため、住宅、商業、産業など幅広い用途に適しており、予測期間中、発電機販売市場で最大のシェアを占めると予想されている。さらに、ディーゼル発電機は、その信頼性、長い運転寿命、燃料の入手可能性から好まれている。これらの要因は、非常用バックアップ電源システムでの広範な使用と相まって、市場におけるこのセグメントの優位性に寄与している。

予測期間中、Eコマース分野のCAGRが最も高くなると予想される

電子商取引分野は、いくつかの要因により、予測期間中に発電機販売市場で最も高い成長を遂げると予測されている。オンラインショッピングに対する消費者の嗜好の高まりは、発電機や関連アクセサリーをオンラインで購入できる利便性と相まって、eコマースプラットフォームの需要を促進している。さらに、電子商取引は幅広い選択肢、競争力のある価格設定、玄関先までの配達を提供し、バックアップ電源のニーズに対して効率的で手間のかからないソリューションを求める住宅用と商業用の両方の顧客にアピールしている。

最もシェアの高い地域

北米地域は、特に自然災害や信頼性の低い送電網インフラが存在しやすい地域において、住宅・商業部門の両方で発電機の需要が旺盛であることから、発電機販売市場で最大の市場シェアを獲得すると推定されている。さらに、厳しい規制や安全基準がバックアップ電源ソリューションの採用を後押ししている。さらに、主要な発電機メーカーが存在し、流通網が確立されていることも、北米市場の優位性をより強固なものにしている。

CAGRが最も高い地域:

アジア太平洋地域は、中国、インド、東南アジア諸国などの急速な工業化、都市化、インフラ開発プロジェクトにより、発電機販売市場で最も高い成長率を記録すると推定され、バックアップ電源ソリューションの需要を促進している。さらに、特に遠隔地や農村部での頻繁な停電が、発電機への依存度を高めている。さらに、可処分所得の増加と信頼できる電源の重要性に対する意識の高まりが、この地域における市場の成長にさらに貢献している。

市場の主要プレーヤー

発電機販売市場の主要企業には、Aggreko plc、Atlas Copco AB、Briggs & Stratton Corporation、Caterpillar Inc.、Cummins Inc.、Doosan Corporation、FG Wilson、Generac Holdings Inc.、Himoinsa S.L.、Ingersoll Rand Inc.、JCB Power Products Ltd.、Kirloskar Electric Company Limited、Kohler Co、本田技研工業株式会社、Ingersoll Rand Inc.、JCB Power Products Ltd.、Kirloskar Electric Company Limited、Kohler Co.、三菱重工業株式会社、MTU Onsite Energy GmbH、Wacker Neuson SE、Wärtsilä Corporation、ヤンマー株式会社。

主な進展

2023年7月、ヒモインサは、ヒモインサ発電機セットの高度な診断およびメンテナンス手順を簡単かつ直感的に実行できる、斬新な診断システムを顧客に提供する。HIMOINSA Diagnostic(ヒモインサ・ダイアグノスティック)として知られるこのツールは、ユーザーがエラーコードを認識し、特定の部品とその配置をピンポイントで特定し、さまざまなECUのパラメータ調整を伴うタスクを実行するのを支援します。これらのタスクには、センサーの適合、運転パラメータの設定、DPFの交換と再生などが含まれます。

2023年5月、キャタピラーは、XQPシリーズの移動式ディーゼル発電機セットの中で、EU第5段階規制の要件を満たす2つの新しい移動式発電機コレクションを発表した。これらの新しい発電機セットは、XQPシリーズの中で最高容量と最低容量に相当する。この開発により、キャタピラーは現在、20~550kVAの合計5種類の発電機セットを提供しており、いずれも現行の欧州排出ガス規制に従っている。

2023年4月、アトラスコプコはPSA窒素生成システムシリーズの最新機種としてNGP 130+を発表しました。同時に、小型ユニット向けの高度な制御および自動化技術も発表しました。この拡張により、さまざまなサイズと機能を網羅した包括的なプレミアムレンジが実現し、最適な所有コスト、信頼性、およびお客様の適応性が保証されます。

燃料の種類

– ディーゼル

– ガソリン

– プロパン

– 天然ガス

– 水素

ポータビリティ

– ポータブル

– 定置式

対象業務モード

– 連続運転

– スタンバイ

– ピークカット

対象電力定格

– 10kVA未満

– 10 kVA

– 15 kVA

– 20 kVA

– 25 kVA

– 30 kVA

– 40 kVA

– 50 kVA

– 60 kVA

– 75 kVA

– 100 kVA

– 125 kVA

– 150 kVA

– 200 kVA

– 250 kVA

– 300 kVA

– 350 kVA

– 400 kVA

– 500 kVA

– 500kVA以上

対象となる販売チャネル

– 直販

– Eコマース

– OEM販売

– レンタル会社

– 小売店

– 卸売販売

– その他の流通チャネル

対象エンドユーザー

– 産業用

– 商業

– 住宅

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

レポート内容

– 地域レベルおよび国レベルセグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2021年、2022年、2023年、2026年、2030年の市場データをカバー

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、推奨事項)

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新の技術進歩をマッピングしたサプライチェーン動向

無料カスタマイズの提供:

本レポートをご購入いただいたお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレーヤーの包括的プロファイリング(3社まで)

o 主要企業のSWOT分析(3社まで)

– 地域セグメンテーション

o 顧客の関心に応じた主要国の市場推定、予測、CAGR(注:フィージビリティチェックによる)

– 競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 発電機販売の世界市場、燃料タイプ別

5.1 はじめに

5.2 ディーゼル

5.3 ガソリン

5.4 プロパン

5.5 天然ガス

5.6 水素

6 発電機の世界販売市場、携帯性別

6.1 はじめに

6.2 ポータブル

6.3 定置型

7 発電機の世界販売市場:運転モード別

7.1 はじめに

7.2 連続運転

7.3 スタンバイ

7.4 ピークカット

8 発電機の世界販売市場、定格出力別

8.1 はじめに

8.2 10 kVA未満

8.3 10 kVA

8.4 15 kVA

8.5 20 kVA

8.6 25 kVA

8.7 30 kVA

8.8 40 kVA

8.9 50 kVA

8.10 60 kVA

8.11 75 kVA

8.12 100 kVA

8.13 125 kVA

8.14 150 kVA

8.15 200 kVA

8.16 250 kVA

8.17 300 kVA

8.18 350 kVA

8.19 400 kVA

8.20 500 kVA

8.21 500 kVA 以上

9 世界の発電機販売市場、流通チャネル別

9.1 はじめに

9.2 直接販売

9.3 Eコマース

9.4 OEM販売

9.5 レンタル会社

9.6 小売店

9.7 卸売販売

9.8 その他の流通チャネル

10 発電機販売の世界市場:エンドユーザー別

10.1 はじめに

10.2 産業用

10.2.1 化学・石油化学

10.2.2 建設業

10.2.3 製造業

10.2.4 海洋

10.2.5 鉱業・金属

10.2.6 石油・ガス

10.2.7 ユーティリティ/発電

10.2.8 その他産業

10.3 商業

10.3.1 データセンター

10.3.2 ヘルスケア

10.3.3 IT・電気通信

10.3.4 その他商業用不動産

10.4 住宅

11 発電機販売の世界市場、地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 欧州

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ地域

12 主要開発

12.1 契約、パートナーシップ、提携、合弁事業

12.2 買収と合併

12.3 新製品上市

12.4 事業拡大

12.5 その他の主要戦略

13 会社プロファイル

13.1 Aggreko plc

13.2 アトラスコプコAB

13.3 Briggs & Stratton Corporation

13.4 Caterpillar Inc.

13.5 Cummins Inc.

13.6 Doosan Corporation

13.7 FG ウィルソン

13.8 ジェネラック・ホールディングス

13.9 Himoinsa S.L.

13.10 本田技研工業株式会社

13.11 Ingersoll Rand Inc.

13.12 JCB Power Products Ltd.

13.13 キルロスカル・エレクトリック・カンパニー・リミテッド

13.14 Kohler Co.

13.15 三菱重工業株式会社

13.16 MTUオンサイトエナジーGmbH

13.17 ワッカー・ノイソンSE

13.18 バルチラ株式会社

13.19 ヤンマー株式会社

表一覧

1 発電機販売の世界市場展望:地域別(2021-2030年) ($MN)

2 発電機の世界販売市場展望:燃料タイプ別(2021-2030年) ($MN)

3 発電機の世界販売市場展望:ディーゼル別 (2021-2030) ($MN)

4 発電機販売の世界市場展望:ガソリン別 (2021-2030) ($MN)

5 発電機販売の世界市場展望:プロパン別 (2021-2030) ($MN)

6 発電機販売の世界市場展望:天然ガス別 (2021-2030) ($MN)

7 発電機販売の世界市場展望:水素別(2021-2030年) ($MN)

8 発電機販売の世界市場展望:携帯性別(2021-2030年) ($MN)

9 発電機販売の世界市場展望:携帯性別 (2021-2030) ($MN)

10 発電機販売の世界市場展望:定置型別(2021-2030年) ($MN)

11 発電機の世界販売市場展望:運転モード別 (2021-2030) ($MN)

12 発電機販売の世界市場展望:連続負荷別(2021-2030年) ($MN)

13 発電機販売の世界市場展望:スタンバイ別(2021-2030年) ($MN)

14 発電機販売の世界市場展望:ピークカット別(2021-2030年) ($MN)

15 発電機販売の世界市場展望:定格電力別 (2021-2030) ($MN)

16 発電機販売の世界市場展望:10kVA未満別 (2021-2030) ($MN)

17 発電機販売の世界市場展望:10 kVA別(2021-2030年) ($MN)

18 発電機販売の世界市場展望:15 kVA別(2021-2030年) ($MN)

19 発電機販売の世界市場展望:20 kVA別(2021-2030年) ($MN)

20 発電機販売の世界市場展望:25 kVA別(2021-2030年) ($MN)

21 発電機販売の世界市場展望:30kVA別(2021-2030年) ($MN)

22 発電機販売の世界市場展望:40 kVA別(2021-2030年) ($MN)

23 発電機販売の世界市場展望:50 kVA別(2021-2030年) ($MN)

24 発電機販売の世界市場展望:60 kVA別(2021-2030年) ($MN)

25 発電機販売の世界市場展望:75 kVA別(2021-2030年) ($MN)

26 発電機販売の世界市場展望:100 kVA別(2021-2030年) ($MN)

27 発電機販売の世界市場展望:125 kVA別(2021-2030年) ($MN)

28 発電機販売の世界市場展望:150 kVA別(2021-2030年) ($MN)

29 発電機販売の世界市場展望:200 kVA別(2021-2030年) ($MN)

30 発電機販売の世界市場展望:250 kVA別(2021-2030年) ($MN)

31 発電機販売の世界市場展望:300 kVA別(2021-2030年) ($MN)

32 発電機販売の世界市場展望:350 kVA別(2021-2030年) ($MN)

33 発電機販売の世界市場展望:400 kVA別(2021-2030年) ($MN)

34 発電機販売の世界市場展望:500 kVA別(2021-2030年) ($MN)

35 発電機販売の世界市場展望:500 kVA以上別(2021-2030年) ($MN)

36 発電機販売の世界市場展望:流通チャネル別(2021-2030年) ($MN)

37 発電機販売の世界市場展望:直接販売別(2021-2030年) ($MN)

38 発電機販売の世界市場展望:Eコマース別(2021-2030年) ($MN)

39 発電機販売の世界市場展望:OEM販売別(2021-2030年) ($MN)

40 発電機販売の世界市場展望:レンタル会社別(2021-2030年) ($MN)

41 発電機販売の世界市場展望:小売店別(2021-2030年) ($MN)

42 発電機販売の世界市場展望:卸売流通別(2021-2030年) ($MN)

43 発電機販売の世界市場展望:その他の流通チャネル別(2021-2030年) ($MN)

44 発電機販売の世界市場展望:エンドユーザー別 (2021-2030) ($MN)

45 発電機販売の世界市場展望:産業別(2021-2030年) ($MN)

46 発電機販売の世界市場展望:化学・石油化学別 (2021-2030) ($MN)

47 発電機販売の世界市場展望:建設業別(2021-2030年) ($MN)

48 発電機販売の世界市場展望:製造業別(2021-2030年) ($MN)

49 発電機販売の世界市場展望:船舶別(2021-2030年) ($MN)

50 発電機販売の世界市場展望:鉱業・金属別(2021-2030年) ($MN)

51 発電機販売の世界市場展望:石油・ガス別(2021-2030年) ($MN)

52 発電機販売の世界市場展望:公益事業/発電事業別 (2021-2030) ($MN)

53 発電機販売の世界市場展望:その他の産業別 (2021-2030) ($MN)

54 発電機販売の世界市場展望:商用(2021-2030年)別 ($MN)

55 発電機販売の世界市場展望:データセンター別(2021-2030年) ($MN)

56 発電機販売の世界市場展望:ヘルスケア別(2021-2030年) ($MN)

57 発電機販売の世界市場展望:IT・電気通信別(2021-2030年) ($MN)

58 発電機販売の世界市場展望:その他の商業施設別(2021-2030年) ($MN)

59 発電機販売の世界市場展望:住宅用(2021-2030年)別 ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現している。

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖