❖本調査資料に関するお問い合わせはこちら❖

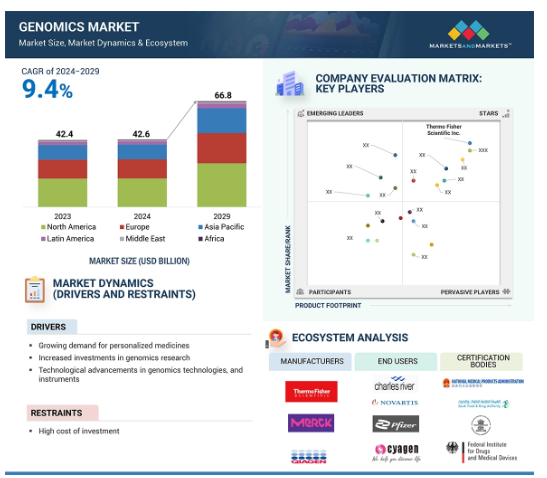

2023年に424億米ドルと評価された世界のゲノムミクス市場は、年平均成長率9.4%で堅調に成長し、2024年には426億米ドル、2029年には668億米ドルに達すると予測されています。この市場の主な成長要因は、ゲノムシーケンスを必要とするウイルス性疾患や遺伝性疾患の急増、および遺伝子変異を特定するためのがんなどの慢性疾患におけるNGSのアプリケーションの増加です。さらに、ゲノム業界における先端技術の登場が研究と応用をさらに洗練させ、市場の成長を支えています。さらに、ゲノムデータに基づいてオーダーメイドの治療計画を立てる必要がある個別化医療の採用が増加しており、これにより患者の転帰が向上しています。

ゲノムミクス市場 – 2029年までの世界予測と主な機会

アジア太平洋地域

アジア太平洋地域のゲノミクス市場の成長は、主に、ユニークな遺伝的背景や医療上の課題を持つ多様な人口を背景に、トランスレーショナルリサーチへの資金が増加していることに起因しています。

この市場の成長は、主にゲノム配列決定の技術的進歩によってもたらされます。

臨床ゲノミクスをサポートするヘルスケア検査需要の高まりがゲノミクス市場の需要を促進

高度なシーケンス技術を開発するための高額投資が市場の成長を抑制

アジア太平洋市場は予測期間中、最も高いCAGRで成長すると推定されます。各国政府によるトランスレーショナルリサーチへの投資の増加が成長を促進。

2029年までのゲノムミクス市場ダイナミクス

推進要因:ウイルス性疾患と遺伝性疾患の増加

ウイルス性疾患と遺伝性疾患の増加 ゲノミクス市場の主な原動力は、ウイルス性疾患と遺伝性疾患の急増傾向です。NGSやロングリードシーケンスなどのゲノミクス技術は、遺伝子変異やウイルス病原体を迅速かつ正確に明らかにすることができるため、嚢胞性線維症や鎌状赤血球貧血などの疾患の早期診断や管理に役立ちます。分子レベルでの変異を同定して標的治療を行うことは、ゲノミクスに基づく診断ツールに対する需要の高まりに貢献しています。例えば、COVID-19のパンデミックは、新しいウイルス株や変異の特定に役立ったことから、アウトブレイク管理におけるゲノムサーベイランスの重要性を浮き彫りにしました。ゲノミクスはHIVや肝炎など他のウイルス感染症の研究にも応用され、より良い治療戦略やワクチンの確保に役立っています。世界中の医療システムが精密医療を採用する中、ゲノミクス・ツールの需要はますます高まっています。ゲノム研究・診断に対する政府や医療機関の関心は、このような疾患の負担増に対処することに向けられており、この分野が将来の医療戦略において重要な位置を占め、市場成長を牽引するものとなっています。

阻害要因:高い投資コスト

次世代シーケンシング、ロングリード・シーケンシング、CRISPRのような遺伝子編集ツールなどの先端技術を導入するためには、設備投資という点で多額の投資が大きな制約となります。ゲノミクス施設の立ち上げには、特殊な機器、試薬、バイオインフォマティクスのインフラなど、非常に高額な設備投資が必要です。多くのシーケンシングプラットフォームやほとんどのハイスループット機器は資本集約的であり、そのメンテナンス、キャリブレーション、アップグレードは長期的な運用コストに大きく影響します。このような高価格は、小規模な研究機関、医療施設、企業にとってはコストが高くつくため、大規模な導入には限界があります。

さらに、ゲノムワークフローは膨大な量のデータを生成します。ストレージと解析の要件には、強力なコンピューター・システムが必要です。HPCとバイオインフォマティクス・ソフトウェアの他に、プロジェクトのための支出は機器にも及びます。データの実行と処理には、専門家、トレーニング、ゲノミクスとバイオインフォマティクスの専門家の採用が必要なため、運営費がかかります。さらに重要なことは、全ゲノムシークエンシングや個別化診断ツールなどのゲノム検査は、現状のままでは臨床現場でのコストが非常に高いということです。このため、特に医療予算が限られている地域や、保険による高度な診断の適用範囲が狭い地域では、より広範な利用が制限されることになります。ゲノミクスへの投資が高額なため、主に中低所得国での導入が制限され、その結果、市場全体の成長には限界があります。

機会:精密医療におけるゲノミクスの利用拡大

精密医療におけるゲノミクスの利用の増加は、ゲノミクス市場における主要な成長機会のひとつです。患者一人ひとりの特性に合わせた治療を行う精密医療は、患者のリスク、病気の進行、治療反応に影響を与える遺伝的変異を分析するゲノミクスに大きく依存しています。ゲノミクスから得られるデータを使って個々の患者に合った治療を提供することで、従来の治療法の当たり外れに依存することなく、患者の転帰を改善することができます。ゲノミクスは、標的治療の選択の指針となる、がんの原因となる変異を特定するための情報源です。これは、遺伝情報が各個人に使用する薬剤の選択を決定する心臓病学、神経学、免疫学など、他の分野にも徐々に波及しています。病気と遺伝の相関関係がますます高まる中、精密医療においてゲノムツールの活用を必要とする人はさらに増えるでしょう。

製薬会社は、ゲノムデータを創薬や医薬品開発に統合することに率先して取り組み、イノベーションを加速させています。これを後押しするように、規制当局もゲノミクスに基づく診断検査や、より個別化された治療法を好意的に支持しており、導入が加速しています。各国が精密医療への移行を進める中、ゲノミクス市場は、より個別化された効果的な医療ソリューションを提供するため、診断、治療開発、臨床研究の両面で大きく成長するでしょう。

課題 大量のデータセットの取り扱いとその解析

大量のデータの取り扱いとその解析に関する主な課題の1つが、ゲノム市場を支配しています。次世代シーケンサー(NGS)や類似の技術は、ゲノムアプリケーションで使用され、特に全ゲノムシーケンスや集団ゲノミクスのような大規模プロジェクトでは、1回の実験で数百ギガバイトから数テラバイトのデータが生成されます。生成されるデータの規模は、大規模な計算インフラと非常に特殊なバイオインフォマティクスツールを必要とするストレージ、処理、解釈の問題を引き起こします。このため、大規模なデータセットを効率的に処理・処理できるハイパフォーマンス・コンピューティング(HPC)システムが最も必要とされています。主要な研究所や医療機関、特に低資源環境では、このような計算負荷の高いゲノミクス研究や診断を処理するために必要なインフラを用意したり、利用したりすることはできません。計算後、結果を解釈する必要がありますが、これもまた困難です。このため、高度なバイオインフォマティクスの極めて複雑なアルゴリズムが必要となり、疾患関連変異の同定や薬剤反応性の予測など、意味のある情報をデータから抽出する必要があります。

データのセキュリティーとプライバシーの問題も大きく関わっています。特に臨床の分野では、厳しい規制がある個人的な遺伝情報の取り扱いのために、これらの問題のほとんどが非常に顕著です。データ管理、計算機能を備えたツールの革新、ゲノミクス、IT、ヘルスケア業界間のコラボレーションを通じて、ゲノミクス市場に求められるデータの取り扱いと分析への継続的な取り組み。

ゲノミクス市場地図とエコシステムの概要

世界のゲノミクス市場のエコシステム分析には、技術開発者、消耗品サプライヤー、製品・サービスプロバイダー、研究機関、臨床ラボ、病院、バイオテクノロジー企業などのエンドユーザーが含まれます。規制当局や標準化団体も極めて重要な役割を果たしており、市場動向、技術革新、ゲノムデータの倫理的利用に影響を与えています。この複雑なネットワークを理解することは、ゲノミクス技術の発展を推進する上で極めて重要です。

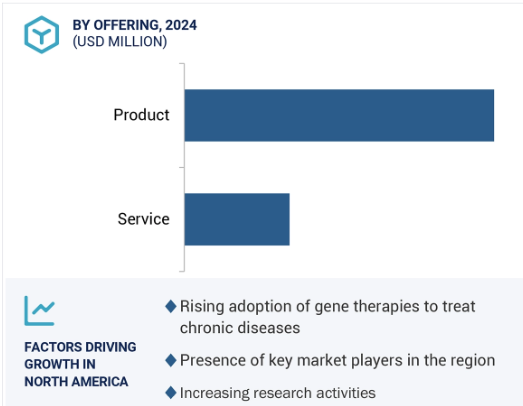

2023年のゲノミクス市場において、製品セグメントはオファリングセグメントで最大のシェアを占めています。

オファリング別では、ゲノミクス市場は製品とサービスに区分されます。ゲノミクス市場は、様々な研究、診断、治療アプリケーションの達成に重要な役割を果たすため、製品における市場シェアが最も高い。次世代シーケンシング、ポリメラーゼ連鎖反応、マイクロアレイなどのゲノム技術が広く使用されているため、機器、消耗品、試薬に対する膨大な需要が生じています。これらのツールの重要性は、サンプルの前処理から始まり、幅広い応用に向けたデータの解釈まで、ゲノム解析を実施する上での主な鍵となります。個別化医療、がん研究、疾病診断への関心の高まりは、ゲノム解析製品への需要を着実に高めています。精密医療のためのゲノムに基づく検査には、遺伝子変異を正確かつ迅速に同定する信頼性の高い製品の強固なパイプラインが必要です。研究環境では、遺伝子発現、エピジェネティック修飾、ゲノムワイドな関連性を研究するための高度な機器や試薬が必要とされています。より効率的で費用対効果の高いシーケンシング技術など、製品イノベーションの絶え間ない進歩は、製薬会社、学術機関、医療提供者のゲノミクスユーザー基盤を拡大し続けています。これにより、最先端の研究と臨床の進歩を提供しながら、ゲノム市場を前進させる中心的存在であり続けることができるはずです。

2023年のゲノミクス市場における技術分野別シェアは、シーケンス技術分野が最大。

技術別に見ると、ゲノミクス製品市場はシーケンシング、PCR、遺伝子編集、フローサイトメトリー、マイクロアレイ、in situハイブリダイゼーション、その他の技術に区分されます。2023年の市場シェアはシーケンシングが最大。NGSやロングリードシーケンス技術などのシーケンス技術は、ゲノム研究のあり方を変えました。これは、あらゆる複雑な疾患の研究、またはがん、感染症、遺伝性疾患につながるDNAの変異の発見にとって重要なツールとなっています。プレシジョン・メディシン(精密医療)での利用は、シーケンス技術が普及した主な理由の1つです。例えば腫瘍学では、シーケンシングによって腫瘍の特定の遺伝子変化を特定することができ、それによって標的治療や治療結果が決まります。包括的なゲノム情報を低コストかつ高スループットで提供できるようになったことで、シーケンサーは臨床診断に利用しやすくなり、その結果、普及が加速しました。このセグメントの成長を牽引しているその他の要因としては、研究、特に集団ゲノミクス、薬理ゲノミクス、希少疾患研究におけるシーケンス需要の増加が挙げられます。シーケンス技術の向上はゲノミクスの限界を押し広げ続けており、その結果、リード長、精度、自動化の向上という点で、このセグメントの市場における主導的地位を支え続けています。

2023年、ゲノミクス市場の診断アプリケーション分野で最大のシェアを占めたのは腫瘍分野。

診断用途別では、腫瘍学、感染症、生殖医療、その他の診断用途に区分。2023年、ゲノミクス市場で最大のシェアを占めたのは腫瘍学分野。これは、がん種の有病率が上昇し、その広範なゲノム・プロファイリングに対する需要が増加していることに起因しています。ゲノミクスは、癌の発見、診断、治療において重要です。事実、突然変異やDNAの変化は、定義上がんを構成する異常な細胞増殖を引き起こします。次世代シークエンシングやその他の分子診断ツールなどのゲノミクス技術は、このような変異の詳細なプロファイリングを行い、がんをより良く、より早く発見する可能性を秘めています。腫瘍学が診断用途を独占する主な要因の1つは、精密医療です。これは腫瘍ゲノムのプロファイリングを容易にし、その結果、腫瘍医が個々の患者を治療する際に変異をターゲットにすることで、特定の患者に的を絞った適切な治療法を導くものです。肺がん、乳がん、大腸がんなど、特定の変異を適切な治療法に適合させることができるがんでは、その結果が大幅に改善されています。血液中の循環腫瘍DNAを検出するゲノミクスの応用によるリキッドバイオプシー技術の高度な発展により、非侵襲的ながん診断への応用がさらに広がっています。治療効果のモニタリングや微小残存病変の検出への応用が進んでいます。早期発見、予後の改善、最適な治療法の選択など、画期的な効果が期待できるゲノミクスに基づく検査が利用可能になり、世界的ながん罹患率の上昇に伴い、診断分野でのシェアが高まっています。

2023年のゲノミクス市場で最大のシェアを占めたのは北米地域。

ゲノミクス市場は、北米、欧州、アジア太平洋、中南米、中東、アフリカの6つの主要地域に区分されます。北米は2023年のゲノミクス市場において最大の地域市場であり、欧州は第2位の市場です。北米のシェアが大きいのは、医療におけるWGSの受け入れと統合が進んでいることに加え、医療にゲノミクスを統合するための政府の取り組みや政策が市場の成長をさらに後押ししているためです。北米が巨大なシェアを占めるもう一つの要因は、政府および民間部門からのゲノム研究に対する潤沢な資金と支援です。例えば、All of Us Research Programは、膨大な量のゲノムデータを生成して医療成果を向上させることを目的とした大規模なプログラムで、ゲノミクス技術の需要増に拍車をかけています。実際、米国とカナダの多くの研究機関や大学は、がんゲノミクス、薬理ゲノミクス、集団ゲノミクスのイノベーションを加速させるゲノミクス研究に深く関わってきました。北米の高度な医療インフラも、ゲノミクス技術の臨床応用を後押ししています。特にがん領域では、ゲノミクスに基づく診断や標的治療への需要が高まり、個別化医療への需要が高まっていることが、成長をさらに後押ししています。

ゲノミクスの技術革新は規制当局によって後押しされています。ゲノミクスに基づく診断検査や治療法の一部は米国FDAの承認を得ており、北米での応用が拡大しています。その技術的リーダーシップ、研究費、有利な規制の枠組みにより、北米はゲノミクスの最大市場となっています。しかし、アジア太平洋地域は、臨床診断におけるアプリケーションの増加や、オーダーメイド医療への注目の高まりにより、市場の急成長セグメントと推定されています。

ゲノム市場の最新動向と洞察

2024年5月、Oxford Nanopore Technologies社はTwist Bioscience社と提携し、新しいファーマコゲノミクス・ベータプログラムを開始しました。研究用に利用可能なこのロングリード・ファーマコゲノミクス・ソリューションは、サンプルからファーマコゲノミクスのスターアレルコールまで、単一のエンドツーエンドのワークフローで明確な遺伝学的結果を提供するように設計されています。

2023年9月、PacBio社はHamilton社、Integra社、Revvity社、Tecan社との提携を発表し、RevioおよびSequel II、IIEシステムでシーケンシングを行うためのサンプル前処理を完全に自動化したプロトコルを開発しました。

ゲノミクス市場 – 主要プレーヤーの分析

ゲノミクス市場の主要プレーヤー

Illumina, Inc. (US)

Thermo Fisher Scientific Inc. (US)

Danaher Corporation (US)

F. Hoffmann-LA Roche Ltd. (Switzerland)

QIAGEN (Germany)

Agilent Technologies, Inc. (US)

Revvity (US)

Laboratory Corporation of America Holdings (US)

IQVIA Inc. (US)

Charles River Laboratories (US)

Bio-Rad Laboratories, Inc. (US)

Eurofins Scientific (Luxembourg)

PacBio (US)

Oxford Nanopore Technologies plc. (UK)

Takara Bio Inc. (Japan)

BGI Group (China)

Eppendorf SE (Germany)

Merck KGaA (Germany)

BD (US)

Abbott (US)

10X Genomics (US)

New England Biolabs (US)

Promega Corporation (US)

Creative Biogene (US)

Novogene Co., Ltd. (China)

Helix, Inc. (US)

Phalanx Biotech Group (US)

Polaris Genomics (US)

16.1 主要プレーヤー