❖本調査資料に関するお問い合わせはこちら❖

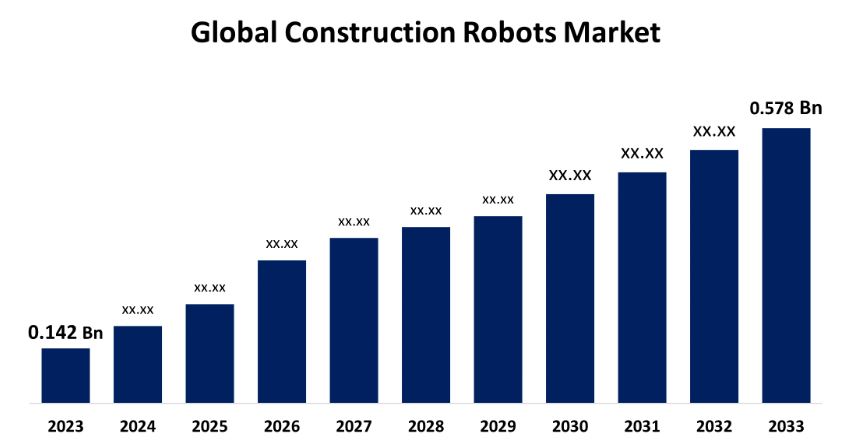

世界の建設ロボット市場規模は、2023年から2033年までの年間平均成長率(CAGR)15.07%で成長し、2033年には5億7,800万米ドルを超えると予測されている。

市場概要

建設ロボットは「フィールドロボット」とも呼ばれ、ダイナミックな環境で動作し、堅牢性、安全性、効率性、正確性、生産性により、製造および生産においてますます使用されるようになっています。 センサー、カメラ、AI駆動システムを搭載したロボットは、建設現場をナビゲートし、リアルタイムデータを分析し、最小限の人的介入でタスクを実行します。 レンガ積み、コンクリート打設、溶接、解体、3Dプリントなどの作業を行います。これらのシステムは、危険な作業を人間に代わって行うことで、建設期間を短縮し、安全性を高めることができます。建築建設におけるロボットの使用の実現可能性は、関連する作業のロボットによる作業と手作業のパフォーマンスを比較することで決定されます。この実現可能性分析により、将来の機器開発のためのガイドラインをより経済的に実施することができます。米国国勢調査局が提供したデータによると、2024年7月の建設支出は2兆1627億ドルと推定され、6月の修正推定値2兆1690億ドルを0.3%下回りました。

レポートのカバー範囲

この調査レポートは、世界の建設ロボット市場をさまざまなセグメントや地域別に分類し、各サブ市場の収益成長予測とトレンド分析を行っています。このレポートでは、世界の建設ロボット市場に影響を与える主な成長要因、機会、課題を分析しています。また、市場の競争状況を明らかにするために、最近の市場動向や、拡大、新製品発売、開発、提携、合併、買収などの競争戦略も盛り込まれています。さらに、世界の建設ロボット市場の各サブセグメントにおける主要企業の特定とプロファイリングを行い、その中核能力を分析しています。

推進要因

建設ロボットは、労働力不足の緩和、ロボット工学、AI、機械学習、安全性、プロジェクトの早期完了における技術的進歩により、コスト効率を向上させます。熟練労働者の減少により自動化が必須となる一方で、ロボットは人件費を削減し、生産性を向上させ、遅延を最小限に抑えます。ロボットが高リスクの作業を引き受けることで、事故が減り、より安全な労働環境が確保されるため、安全性は重要な推進要因となります。持続可能でスマートな建設手法のトレンドが高まる中、環境および規制基準を満たすためにロボットの導入が奨励されています。

阻害要因

建設ロボットは、初期費用の高さ、複雑な統合、予測不可能な環境への適応の難しさ、置き換えに関する懸念、規制上の制限、安全基準、そして常時メンテナンスや改修の必要性といった課題に直面しています。 これらの要因により、これらのロボット装置は中小企業にはあまり適していません。また、技術の進歩が続いていることや、長期的な性能やROIの不確実性により、投資をためらう企業もあるでしょう。

市場区分

世界の建設ロボット市場は、種類、自動化レベル、用途によって区分されています。

予測期間中、自律型ロボットセグメントが世界の建設ロボット市場で最大のシェアを占めると予想されています。

種類別では、世界の建設ロボット市場は、従来のロボット、自律型ロボット、ロボットアーム、3Dプリンティングロボット、解体ロボットに区分されています。このうち、予測期間中に自律型ロボットセグメントが世界建設ロボット市場で最大のシェアを占めると予測されています。自律型ロボットセグメントは、AIと機械学習の進歩により、現場検査、測量、監視などの作業を最小限の人的介入で実行できるようになったため、大幅な成長が見込まれています。大規模な建設プロジェクトにおける自動化の需要と、さまざまな環境への適応性が成長を促進しています。

完全自律型セグメントは、予測期間中に世界建設ロボット市場で最も速いCAGRで成長すると予測されている。

自動化のレベルに基づいて、世界建設ロボット市場は完全自律型、半自律型、遠隔操作型に分けられる。このうち、完全自律型ロボットセグメントは、予測期間中に世界建設ロボット市場で最も速いCAGRで成長すると予測されている。建設ロボット市場における完全自律型セグメントは、人工知能、機械学習、センサー技術の進歩により、著しい成長が見込まれています。これらのロボットは、最小限の人的介入で自律的に動作することができ、複雑な建設プロジェクトにおける生産性、効率性、安全性を高めることができます。自動化への注目度が高まり、スマートインフラの開発が進んでいることも、この分野の成長を後押ししています。

公共インフラセグメントは、予測期間中に世界建設ロボット市場で最も速いCAGRで成長すると予測されています。

用途別では、世界建設ロボット市場は商業ビル、住宅、公共インフラ、産業建設に分けられます。このうち、公共インフラセグメントは、予測期間中に世界建設ロボット市場で最も速いCAGRで成長すると予測されています。公共インフラセグメントは、都市化や政府主導の大規模インフラプロジェクトへの投資増加により、建設ロボット市場で最も成長すると予測されています。ロボットは、これらの複雑なプロジェクトにおいて、効率を高め、建設期間を短縮し、安全性を向上させることができます。

世界の建設ロボット市場の地域別セグメント分析

北米(米国、カナダ、メキシコ)

欧州(ドイツ、フランス、英国、イタリア、スペイン、その他欧州

アジア太平洋(中国、日本、インド、その他アジア太平洋

南米(ブラジル、その他南米

中東およびアフリカ(UAE、南アフリカ、その他中東およびアフリカ)

アジア太平洋地域は、予測期間において世界最大の建設ロボット市場シェアを占めると予想されています。この地域は、急速な都市化、インフラ開発、技術への投資により、世界的な建設ロボット市場を支配すると予想されています。中国やインドなどの国々がこの成長を牽引しており、政府政策と先進技術が拡大を推進しています。この地域の強力な製造基盤と技術的進歩も、その支配に貢献しています。

北米は、予測期間中に世界建設ロボット市場で最も速いペースで成長すると予想されています。この地域の建設ロボット市場は、ロボット工学と自動化技術の進歩、および建設プロジェクトにおける生産性と安全性の向上の必要性により成長すると予想されています。米国は、インフラ開発への多額の投資と労働力不足により、この市場で主要な役割を果たしています。革新と持続可能性を支援する政府のイニシアティブが、この地域の建設ロボット市場の成長に貢献すると見込まれています。

競合分析:

このレポートでは、主に製品提供、事業概要、地理的プレゼンス、企業戦略、セグメント市場シェア、およびSWOT分析に基づいて、世界の建設ロボット市場に関与する主要な組織/企業の適切な分析と比較評価を提供しています。また、製品開発、イノベーション、合弁事業、提携、合併・買収、戦略的提携など、各企業の最新ニュースや動向に焦点を当てた詳細な分析も提供しています。これにより、市場内の全体的な競争力を評価することができます。

世界の建設ロボット市場、種類別

- 従来型ロボット

- 自律型ロボット

- ロボットアーム

- 3Dプリンティングロボット

- 解体ロボット

世界の建設ロボット市場、自動化レベル別

- 完全自律型

- 半自律型

- 遠隔操作型

世界の建設ロボット市場、用途別

- 商業用ビル

- 住宅用ビル

- 公共インフラ

- 産業用建設

世界の建設ロボット市場、地域別

北米

-

-

- 米国

- カナダ

- メキシコ

-

欧州

-

-

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- ヨーロッパのその他

-

アジア太平洋

-

-

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋のその他

-

南アメリカ

-

-

- ブラジル

- アルゼンチン

- 南アメリカのその他

-

中東およびアフリカ

-

- UAE

- サウジアラビア

- カタール

- 南アフリカ

- 中東およびアフリカのその他

List of Key Companies

Boston Dynamics

Caterpillar Inc.

Komatsu

Cyberdyne

Trimble Inc.

FANUC Corporation

KUKA AG

Samsung C&T Corporation

RoboBuilder

Advanced Construction Robotics

Schindler Group

Brokk AB

Makita Corporation

SANY Group

Xian Robotics

Others