❖本調査資料に関するお問い合わせはこちら❖

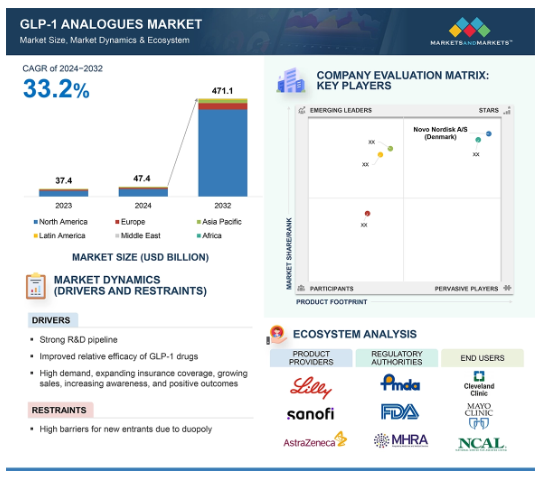

GLP-1アナログの世界市場は、2023年に374億米ドル、2024年には474億米ドル、2032年には4,711億米ドルに達すると予測されています。この包括的な調査は、業界動向の徹底的な調査、綿密な価格分析、特許の精査、会議やウェビナーから得られた洞察、主要な利害関係者の特定、市場購買ダイナミクスの微妙な理解を網羅しています。GLP-1アナログ製剤は、特に慢性肥満の治療や体重管理における有用性が広く知られるようになってから、近年高い支持を得ています。また、このクラスの薬剤の臨床パイプラインは強力です。パイプラインを見ると、予測期間中に発売が予定されている製品(既存および革新的な分子)が豊富にあります。注目すべき製品例としては、2型糖尿病治療薬の経口セマグルチド(25mgおよび50mg)、肥満症および2型糖尿病治療薬のCagriSema(Cagrilintideとセマグルチドの配合剤)、肥満症および非アルコール性脂肪肝炎(NASH)治療薬のSurvodutide、NASH治療薬のSemaglutideなどが挙げられます。したがって、これが市場成長を牽引する重要な要因となっています。しかし、販売されている製品の90%以上は、Novo Nordisk A/SとEli Lilly and Companyの2社が提供しています。このため、市場には独占状態が形成されています。このため、新規参入には高い参入障壁が予想されます。

GLP-1アナログ市場における魅力的な機会

北米:

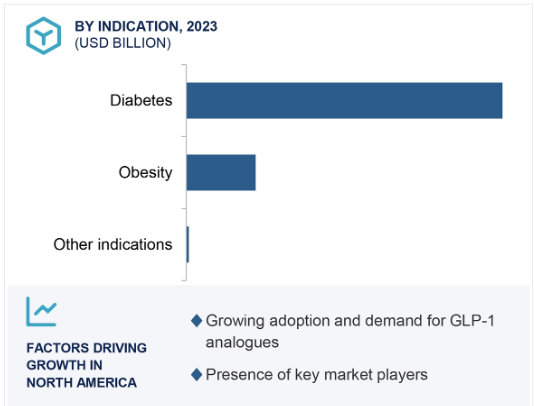

北米のGLP-1類縁体市場の成長は、GLP-1類縁体開発のための研究イニシアティブへの投資の増加、同地域におけるGLP-1類縁体の大規模な採用などの要因によるものと考えられます。

GLP-1アナログ市場の成長は主に、新しいGLP-1アナログ医薬品を開発するための技術革新への注目の高まりや、これらの医薬品に対する需要の高さなどの要因によってもたらされます。

新たな治療適応症(NASH、アルツハイマー病、その他)におけるGLP-1アナログの用途拡大は、GLP-1アナログ市場のプレーヤーにとって主要な機会領域です。

世界のGLP-1アナログ市場は、2024年の474億米ドルから2032年には4,711億米ドルに達すると予測され、予測期間中の年平均成長率は33.2%です。

世界的には、北米がGLP-1アナログの最大市場であり、この傾向は予測期間中も続くと予想されます。

GLP-1アナログの世界市場ダイナミクス

DRIVER:強力な研究開発パイプライン

GLP-1アナログは、インクレチン模倣薬と呼ばれる薬剤の一種です。これらの薬剤は血糖値の調節を助け、満腹感を促進するため、糖尿病や肥満の治療に使用されます。近年、肥満症の治療薬として需要が高まっています。また、この薬物は2型糖尿病の治療薬としても採用されています。そのため、多くの主要企業がこのクラスの新薬の開発に取り組んでいます。臨床パイプラインは、非アルコール性脂肪性肝炎(NASH)やアルツハイマー病などの新規適応症で試験中の既存製品とともに、開発中の幅広い製品を反映しています。研究開発パイプラインは、この市場をリードするNovo Nordisk A/Sのほか、Boehringer Ingelheim International GmbH(Survodutide)、Eli Lilly and Company(Retatrutide、Orforglipron)、Innovent(IBI362/Mazdutide)、Hanmi Pharm(Merckと提携、Efinopegdutide)、Zealand Pharma A/S(Dapiglutide)、Pfizer, Inc. (ダヌグリプロン)など。注目される主要製品には、CagriSema(カグリリンチドとセマグルチドの配合剤)やIcoSema(基礎インスリンicodecとセマグルチドの配合剤)のような配合剤、経口GLP-1製剤などがあります。

制約:独占による高い参入障壁

市場はノボ・ノルディスクA/S(デンマーク)とイーライリリー・アンド・カンパニー(米国)の2社が独占。現在販売されているGLP-1 アナログ製剤は、この2社による寡占状態です。この二社独占の主な特徴としては、製品のブランド認知度の高さ、両社がGLP-1アナログ製剤をグローバルに提供する地理的ネットワークの確立、GLP-1アナログ製剤の高い需要を満たすための供給を支えるインフラの整備・確立などが挙げられます。さらに、両社は製剤特許を有しており、ジェネリック医薬品メーカーの参入を制限しています。さらに、GLP-1アナログの高い需要を見込んで、両社はこのクラスの新規治療薬の開発を進めるとともに、既存の製造能力を強化しています。

可能性:治療用途の拡大

GLP-1アナログは血糖値を調節することから、従来から糖尿病の治療に用いられてきました。また、満腹感を高め、胃排出を遅らせるなどの特徴から、肥満症の治療薬としても注目されています。GLP-1アナログは、NASH(非アルコール性脂肪性肝炎)、アルツハイマー病、閉塞性睡眠時無呼吸症候群(OSA)、心血管疾患など、他の適応症の治療薬としての可能性が研究されています。GLP-1アナログは、NASHの管理において重要な要素である体重減少を管理するのに役立ちます。さらに、神経保護作用の可能性も示されており、アルツハイマー病に関連する慢性炎症を緩和する抗炎症作用もあります。このようなことから、GLP-1 アナログの幅広い適応症への採用が期待されています。

課題:12~24ヵ月後の治療不遵守

GLP-1アナログは、2型糖尿病や肥満症の治療薬として高い採用率を得ている薬物クラスです。治療アドヒアランスとは、患者が処方された治療レジメンに沿って行動することです。従って、ノン・アドヒアランスとは、治療期間が満了する前に服薬を中止すること、服用が不規則であること、指示通りに服薬しないことを指します。GLP-1アナログを投与されている患者さんでは、投与開始後12ヶ月を過ぎても治療が継続されないことが観察されています。例えば、抗肥満薬GLP-1製剤であるウェゴビーとサクセンダの調査によると、ウェゴビーでは治療開始から12ヵ月が経過した時点で、治療を継続している患者の割合は32%に低下しています。サクセンダは21%。その理由として、大半の製品が注射剤であること、吐き気や嘔吐などの副作用があること、発展途上国での価格が高いことなどが指摘されています。疾患の偏見やスティグマ、供給上の制約、これらの医薬品へのアクセスは、患者が抗肥満GLP-1薬をやめてしまう主な理由のいくつかです。そのため、副作用の少ない経口GLP-1アナログの開発が進むことで、この課題の影響が軽減されることが期待されます。

世界のGLP-1 アナログ市場のエコシステム分析

GLP-1類縁化合物市場には、多様な製品ポートフォリオ、最先端技術、強力なグローバル販売・マーケティングネットワークを有し、数年にわたり事業を展開している企業が含まれます。市場の有力企業には、Novo Nordisk A/S(デンマーク)、Eli Lilly and Company(米国)、Sanofi(フランス)、AstraZeneca(英国)などがあります。GLP-1アナログ市場のエコシステムは、市場成長に大きく貢献する供給側企業と需要側企業で構成されています。供給側のエコシステムには製薬企業やバイオテクノロジー企業が含まれ、需要側のエコシステムには在宅ケア環境、長期ケア施設、病院、専門クリニックなどが含まれます。

2023年のGLP-1 アナログ業界全体では、オゼンピックが製品セグメントで最大のシェアを占めています。

製品別では、GLP-1アナログ市場は、Ozempic、Trulicity、Mounjaro、Wegovy、Rybelsus、Saxenda、Victoza、Xultophy、Soliqua、Zepbound、Bydureon、およびその他の製品にセグメント化されます。2023年には、Ozempicセグメントが市場で最大のシェアを占めました。これは、同製品のブランド認知度が高いこと、世界的な地理的利用可能性が確立されていることなどが、同セグメントの成長を支えているためです。

2023年のGLP-1 アナログ業界全体では、単回投与セグメントがフォーマットセグメントで優位を占めています。

GLP-1アナログ市場は、剤形別に単回投与、多回投与、錠剤に区分されます。単回用量製剤は、単回用量製剤が提供する投与の容易さなどの要因により、市場で最大のシェアを占めています。さらに、自動注射器形式の製品が入手可能なため、自己投与プロセスがさらに容易になります。さらに、単回用量製剤は週1回投与であるため、服薬アドヒアランスが向上します。

GLP-1アナログ市場は北米地域が最大シェア

GLP-1アナログ市場は、地域的には北米、欧州、アジア太平洋、中南米、中東、アフリカに区分されます。2023年の市場は北米が支配しており、この支配は2024年から2032年の予測期間を通じて継続すると予測されています。GLP-1アナログ市場は北米地域で拡大しており、その要因としては、GLP-1アナログ製品の大半が入手可能であることや、同地域で2型糖尿病や肥満を含む適応症に対する需要が高いことなどが挙げられます。

GLP-1アナログ市場の最新動向

2024年3月、米国FDAは、過体重または肥満症でCVDが確立している成人における心血管死、非致死的心筋梗塞、非致死的脳卒中などの主要有害事象(MACE)リスクの軽減を適応症とする追加新薬承認申請(sNDA)に基づき、ウェゴビーの適応拡大を承認。

2023年11月、イーライリリー・アンド・カンパニー(米国)は、GIP(グルコース依存性インスリン分泌促進ポリペプチド)およびGLP-1(グルカゴン様ペプチド-1)ホルモン受容体を活性化する肥満症治療薬ゼップバウンドの米国FDA承認を取得。

主要市場プレイヤー

GLP-1アナログ市場の主要プレーヤーは以下の通り

Nordisk A/S (Denmark)

Eli Lilly and Company (US)

Sanofi (France)

AstraZeneca (UK)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 強力な研究開発パイプライン

– GLP-1薬の相対的有効性の向上

– 高い需要、保険適用の拡大、売上の増加、認知度の向上、良好な転帰

阻害要因

– 二社独占による新規参入障壁の高さ

可能性

– 治療用途の拡大

– 遠隔医療やデジタル体重管理プログラムへのGLP-1薬の統合

課題

– GLP-1薬の適応外使用

– 12~24ヵ月後の高い非服薬性

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析

GLP-1アナログの平均販売価格動向

上位GLP-1 アナログの平均販売価格(国・地域別

5.5 技術分析

主要技術

– 化学合成

– 組み換えDNA技術

隣接技術

– ハイドロゲルデポ技術

– GLP-1アナログの経口投与技術

5.6 パイプライン分析

5.7 トレードデータ

5.8 特許分析

方法論

イノベーションと特許出願

トップ出願者

5.9 バリューチェーン分析

5.10 サプライチェーン分析

5.11 エコシステム分析

GLP-1アナログ市場:原料ベンダーの役割

GLP-1アナログ市場:製品プロバイダーとフェーズ3パイプライン製品企業の役割

GLP-1アナログ市場:エンドユーザーの役割

GLP-1アナログ市場:規制当局の役割

5.12 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

供給者の交渉力

買い手の交渉力

競合の激しさ

5.13 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

GLP-1アナログの購買基準

5.14 薬事規制

規制シナリオ

規制機関、政府機関、その他の組織

– 北米

– 欧州

– アジア太平洋

– その他の地域

5.15 主要会議・イベント(2024-2025年

5.16 ケーススタディ

GLP-1治療薬市場におけるティルゼパチドのケーススタディ

オゼンピックの適応外使用

5.17 投資と資金調達のシナリオ

GLP-1 アナログ市場、製品別

91

6.1 導入

6.2 オゼンピック

市場成長を支える採用の増加

6.3 TRULICITY

競合他社の収益増加が成長に影響

6.4 MOUNJARO

北米での高い採用率により急成長が期待

6.5 WEGOVY

体重管理への利用の増加が成長をサポート

6.6 RYBELSUS

経口投与の利便性が市場を牽引

6.7 サクセンダ

ジェネリック医薬品の開発が成長を鈍化

6.8 VICTOZA

経口glp-1の採用が市場成長を抑制

6.9 XULTOPHY

規制当局の承認が市場成長をサポート

6.10 ソリクア

競合他社のglp-1製剤が成長の脅威

6.11 ゼップバウンド

継続的なプレゼンス確保のための力強い収益成長

6.12 ビデュロン

市場成長に影響を与える競合製品

6.13 その他の製品

GLP-1アナログ市場、フォーマット別

118

7.1 導入

7.2 単回投与

投与の簡便性による高い採用が成長をサポート

7.3 多剤投与

低コストで大規模な普及を実現

7.4 錠剤

市場成長を支える高力価のglp-1の開発

GLP-1 アナログ市場:投与経路別

128

8.1 導入

8.2 皮下投与

ペン型注射器

– モニタリングの容易さが採用を後押し

自動注射器

– ペン型注射器と比較して提供される利点が採用を後押し

8.3 経口投与

注射針恐怖症の解消と使いやすさがコンプライアンスを促進

GLP-1アナログ市場、適応症別

142

9.1 導入

9.2 糖尿病

市場成長を支える高い有効性

9.3 肥満症

抗肥満glp-1sに対する需要の増加とパイプラインが市場を牽引

9.4 その他の適応症

GLP-1アナログ市場、エンドユーザー別

152

10.1 導入

10.2 在宅医療環境

遠隔医療企業の増加と在宅ケアの利便性が市場成長をサポート

10.3 介護施設

高齢者人口の増加と慢性疾患罹患率の上昇が市場を牽引

10.4 病院と専門クリニック

多様な適応症へのglp-1の採用が市場成長をサポート

GLP-1アナログ市場、地域別

163

11.1 はじめに

11.2 北米

北米:景気後退の影響

米国

– 大手企業による戦略的開発と研究開発活動が市場を牽引

カナダ

– 市場成長を支える強力な研究インフラと資金調達力

11.3 欧州

欧州: 不況の影響

ドイツ

– ドイツ市場の成長を支えるアクセシビリティの向上

英国

– 市場成長を支えるGLP-1 アナログの有効性と可能性を評価する研究の増加

フランス

– 認知度の向上が市場成長を促進

イタリア

– 大手製薬企業やバイオテクノロジー企業が市場を牽引

スペイン

– 研究への積極的な取り組みが市場を牽引

オランダ

– 医薬品研究開発に対する意識の高まりと強い関心が市場成長を後押し

その他のヨーロッパ

11.4 アジア太平洋地域

アジア太平洋: 不況の影響

中国

– 中国における大手バイオテクノロジー企業および製薬企業の事業拡大が市場を牽引

日本

– 著名なGLP-1医薬品の入手可能性の増加が市場を牽引

インド

– 費用対効果が高く、患者に優しい医薬品開発への強力な取り組みが市場成長を促進

オーストラリア

– GLP-1製剤へのアクセスと政府の支援が市場を牽引

韓国

– 肥満治療薬における共同研究が市場成長を促進

その他のアジア太平洋地域

11.5 ラテンアメリカ

ラテンアメリカ:景気後退の影響

ブラジル

– ブラジルが中南米最大の市場シェアを維持

メキシコ

– 糖尿病と肥満症例の増加が市場成長をサポート

その他のラテンアメリカ

11.6 中東

中東: 不況の影響

GCC諸国

– サウジアラビア

– アラブ首長国連邦

– その他のGCC諸国

その他の中東諸国

11.7 アフリカ

成長を支えるヘルスケアとライフサイエンス産業の成長

アフリカ:景気後退の影響

競争環境

249

12.1 概要

12.2 主要企業の戦略/勝利への権利

GLP-1アナログ市場で各社が採用した戦略の概要

12.3 収益分析

12.4 市場シェア分析

12.5 企業評価マトリックス:主要プレイヤー、2023年

スター企業

新興リーダー

広範なプレーヤー

参加企業

12.6 企業評価マトリックス:パイプライン製品を有するプレーヤー(2023年

スター

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– フォーマットのフットプリント

– 投与経路フットプリント

– 適応症フットプリント

– 地域別フットプリント

12.7 企業評価マトリクス:新興企業/SM(2023年

先進企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/SM(2023年

12.8 評価と財務指標

財務指標

企業評価

12.9 ブランド/製品比較

12.10 競争シナリオ

製品承認

販売

事業拡大

その他の開発

企業プロフィール

272

13.1 紹介

13.2 主要プレーヤー