❖本調査資料に関するお問い合わせはこちら❖

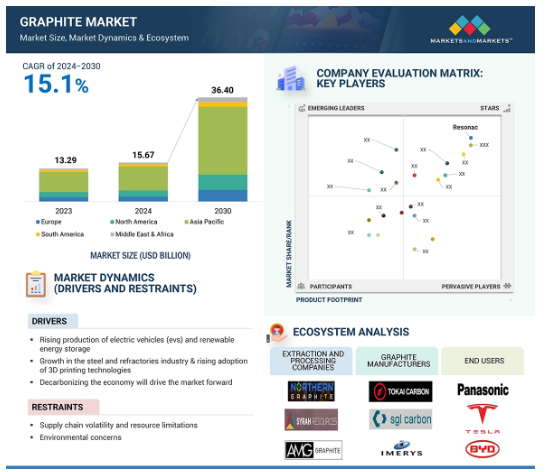

黒鉛の世界市場は、2024年に156.7億米ドルと評価され、2024年から2030年にかけて年率15.1%で成長し、2030年には364.0億米ドルに達すると予測されています。黒鉛市場の成長は、世界中で電気自動車と再生可能エネルギー貯蔵のためのエネルギー貯蔵システムの採用率が増加していることが要因です。黒鉛は、主に電気自動車用電池の負極材として使用され、これらの電池の高いエネルギー密度と効率に大きく貢献しています。再生可能エネルギープロジェクトの拡大により、エネルギー貯蔵システムの需要が増加し、消費も促進されています。黒鉛はまた、高熱用途の電極およびライニング材料にも広く使用されており、世界の鉄鋼およびアルミニウム産業の非常に重要な基盤を形成しています。耐火物産業も黒鉛を使用する主要な消費者です。このように、黒鉛の需要は、これらの様々な産業で見られる成長とともに急増し続けています。また、黒鉛の抽出・加工技術の開発により、黒鉛の品質が向上し、市場の成長が促進されます。これは、黒鉛市場の産業的・技術的要因を促進するために連続して作用しています。

黒鉛市場における魅力的な機会

アジア太平洋

アジア太平洋地域の市場成長は、電池メーカー、電池材料メーカー、セル製造業者の強力な存在に起因しています。この強固なサプライチェーンと、特に中国におけるEVや鉄鋼、アルミニウムなどの金属需要の増加が相まって、同地域の黒鉛市場の拡大を牽引しています。

市場成長の背景には、HEV、PHEV、EVの生産台数の多さ、エネルギー貯蔵装置や鉄鋼の需要増、エネルギー貯蔵用途での電池の使用増加などがあります。

今後5年間は、事業拡大や製品開発により、市場関係者に有利な機会がもたらされる見込みです。

黒鉛の世界市場は、2030年までに年平均成長率15.1%で364億米ドルに達すると予測されています。

黒鉛の世界市場は、新規参入と技術革新を制限する高い採掘コストと研究開発コストによる競争上の脅威に直面しています。

黒鉛の世界市場ダイナミクス

推進要因:電気自動車(EV)と再生可能エネルギー貯蔵システムの生産増加

過去10年間で、CO2排出規制の厳格化と持続可能性に対する政府の様々なインセンティブにより、自動車業界では電気自動車に焦点が移り始めました。特に中国、欧州、米国の主要ターゲット市場における急速な販売増に後押しされ、BEV、PHEV、HEVといったさまざまな形態の電気自動車がますます流行しています。EVはリチウムイオンバッテリーに依存しており、1台の車両に約80kgの黒鉛が必要とされるため、この材料はエネルギー転換において極めて重要です。そのため、世界各地で電池製造工場が拡大し、主要負極材の一つである黒鉛の需要が高まり続けています。2030年までには、2億1,500万台以上のEVが世界の高速道路を走ることになり、黒鉛が電動モビリティとクリーンエネルギーの将来にとってどれほど重要な役割を果たすかを予感させます。

さらに、再生可能エネルギーや電気自動車の普及に伴い、エネルギー貯蔵システムの生産が拡大していることも、黒鉛の世界市場を押し上げる要因となっています。黒鉛は、エネルギー貯蔵を目的としたリチウムイオン電池において重要な用途を占めているため、市場の成長を支える鉱物の需要も大きく伸びています。

制約:生態系への配慮

電気自動車用電池や再生可能エネルギー貯蔵装置など、最も影響を受ける産業で黒鉛の需要が高ま るにつれ、黒鉛生産に関する環境への懸念は高まる一方です。例えば、天然黒鉛の採掘は、生態系の破壊、水質汚染、土壌汚染を引き起こします。さらに、黒鉛採掘は、特に中国のような大きな生産国では、大量の岩石の移動を伴い、その結果、生息地の破壊、生物多様性の損失、水質の変化をしばしば引き起こします。高純度用途のためには、適切に処理されないと水質汚染や地域社会への悪影響につながる恐れのある試薬を用いて天然黒鉛を化学処理する必要があります。

さらに、人造黒鉛の製造には、石油コークスを黒鉛に還元するために超高温に加熱する必要があるため、環境上の問題も多く、これは大量の温室効果ガスを排出する非常にエネルギー集約的な作業です。化石燃料由来の原料に依存し、エネルギー集約的な製造を行うことは、EVやエネルギー貯蔵ソリューションのグリーンな目標に反するものです。さらに、天然黒鉛や人造黒鉛の加工時に発生する廃棄物も増加し、責任ある管理が行われない場合には、廃棄の問題や環境の悪化が生じます。このような環境問題への懸念から、より持続可能な慣行、規制の強化、低炭素経済の目標を達成するための黒鉛生産革新への関心が高まっています。

機会:再生可能エネルギー貯蔵の成長

再生可能エネルギー貯蔵技術の成長は、黒鉛市場に大きな機会をもたらしており、黒鉛は様々な化学物質 の電池を使用する様々なエネルギー貯蔵システムの中核を担っています。黒鉛は、ノートパソコンやデジタルカメラなどの民生用電子機器に広く使用されているLiCoO2電池の負極の主要成分の一つです。これらの電池は、150~200Wh/kgの範囲で非常に高いエネルギー密度を示すため、高い比エネルギーが必要とされるポータブル用途で効率的に利用されています。したがって、LiCoO2電池は、サイクル寿命の短さと過熱の危険性を犠牲にしているものの、性能上の利点を実現しています。黒鉛はこれらの電池の中で重要な役割を担っており、民生用電子機器や大型システムの両方で信頼性が高く高性能の蓄電に対する需要が高まる中、より広く進化するエネルギー貯蔵環境における黒鉛の重要性を裏付けています。

LiCoO2以外にも、アルミニウムイオン電池やバナジウム系電池のような再生可能エネルギー貯蔵分野で、より優れた性能と容量を実現するために黒鉛を使用する電池技術が登場しています。3000W/kgの出力密度と正極側の黒鉛により、エネルギー密度40Wh/kgのアルミニウムイオン電池の研究が行われており、特にグリッド・エネルギー貯蔵における高速充放電サイクルの可能性が期待されています。黒鉛正極を使用する大規模グリッド蓄電の他の有望な技術は、同等の出力密度を提供し、再生可能エネルギーグリッドを安定させるための安全で費用対効果の高い選択肢を確保するバナジウムベースのバッテリーです。これらの先進的な電池が黒鉛に依存していることは、持続可能なエネルギー貯蔵システムへの世界的な移行を可能にする再生可能エネルギー・インフラの拡大において、黒鉛が重要な材料であるという立場を確固たるものにしています。

課題 潜在的な代替物としてのカーボン・ナノ材料

黒鉛がカーボンナノチューブ(CNT)に置き換わる可能性は、黒鉛市場、特に付加価値材料に依存す る産業にとっての脅威です。カーボンナノチューブは、鉄鋼材料に匹敵する強度を持ち、軽量かつ強靭な材料が要求される航空宇宙分野では、その配合と利用が非常に重要です。さらに、CNTは高い導電性と熱伝導性を持つため、電子機器や電気部品において銅や銀のような従来の導電性材料に代わる用途が見つかります。特に、電子機器の小型化や高性能化が求められているため、様々な用途で黒鉛に取って代わる可能性があります。

エネルギー貯蔵用途もCNTの可能性があり、特にスーパーキャパシタでは、近い将来、CNTは黒鉛ベースの技術と競合してニッチ市場を切り開くかもしれません。もう一つの側面は、補強材として機能することで、ポリマーやコンクリートの機械的特性を向上させるCNTの能力が、一部の建設・複合用途における消費量の削減につながる可能性があることです。しかし、黒鉛も、特にエネルギー応用の分野では、上記の傾向から利益を得る立場にあります。その上、ほとんどの市場では、CNTは黒鉛の代替品とは見なされていません。CNTには、コスト、拡張性、技術的成熟度などの問題がありますが、あらゆる用途で黒鉛の代替品として完全に確立するには、さらなる研究が必要です。

世界の黒鉛市場のエコシステム分析

黒鉛のエコシステムは、ノーザン・グラファイト、パナソニック、テスラ、SGLカーボン、AMGグラファイトなどの主要な抽出・加工企業から構成されています。東海カーボン、SGLカーボン、Imerysなどの黒鉛メーカーは、BYD、テスラ、パナソニック、サムスン、Foxconnなどの最終用途産業と協力し、サプライチェーンが自動車やエレクトロニクス分野の高まる需要に対応できるよう支援しています。

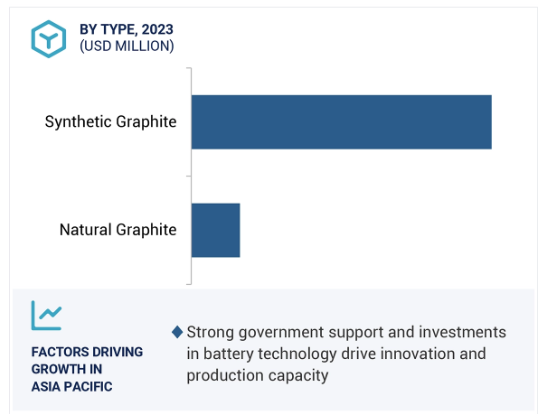

天然黒鉛セグメントが予測期間中に金額ベースで最速の成長を記録

天然黒鉛は、幅広い用途で入手可能であり、費用対効果も高いため、世界の黒鉛市場を席巻しています。鉱山から直接採掘される天然黒鉛は、合成黒鉛に比べてほとんど加工されないため、経済的に実現可能な材料です。また、熱伝導率が高く、潤滑性に優れているため、耐火物から電池、鉄鋼まで様々な用途に使用されています。これは、特に電気自動車分野に牽引され、急速に需要が伸びているリチウムイオン電池が、重要な負極材の一つとして天然黒鉛に依存しているためでもあります。これに加えて、天然黒鉛は合成黒鉛に比べて環境フットプリントが小さく、持続可能性のトレンドに沿ったものです。中国のような主要生産国には、安定したサプライチェーンに対応できる莫大な資源と高度な採掘能力があります。さらに、天然黒鉛は結晶性が優れているため、ハイエンドの用途では性能が向上します。また、天然黒鉛は産業用と技術用の両方の新たな需要に対応できるため、その主導的地位は強固なものとなっています。高純度化や材料改質などの分野でのさらなる技術革新は、その可能性をさらに広げ、市場のリードを強化しています。

予測期間中に最も高いCAGRを記録する電極セグメント

黒鉛電極は、特に電気アーク炉を通した鉄鋼の製造や非鉄金属の生産など、エネルギー集約的な用途にお いて基本的に重要であるため、世界の黒鉛市場で優位を占めています。黒鉛電極は熱伝導性が高いため、大電流を流すことができ、熱衝撃の下でも壊れることなく動作するため、電炉の高温操業を維持する上で不可欠です。鉄鋼のリサイクルと金属の脱炭素化に対する需要の高まりは、黒鉛電極の採用率をさらに加速しています。また、発展途上国で急速に進む工業化により、EAFベースの工場が誕生し、黒鉛電極の消費がますます増えています。成長する電池分野では、生産工程に合成黒鉛電極が使用されるため、需要が増加しています。黒鉛は、その長寿命と費用対効果により、電極を扱う多くの分野でその魅力を広げています。黒鉛市場における黒鉛の中心的な地位は、世界的な電力消費の増加や電極の新しい技術開発に照らしても明らかです。

予測期間中、高純度黒鉛セグメントが最大シェアを維持

高純度黒鉛は、その高度な特徴と主要産業への応用により、黒鉛の世界市場でトップシェアを占めています。超伝導性、耐熱性、耐薬品性に優れ、リチウムイオン電池、燃料電池、原子炉などの画期的な技術に おいて代替不可能であることが判明しています。高純度黒鉛は、電気自動車用バッテリーの負極として非常に重要な役割を果たすようになったため、最近の電気自動車分野のブームは需要をさらに加速させています。高性能塗料、高性能潤滑剤、航空宇宙材料への応用も、高純度黒鉛の大きな市場地位の一因となっています。電子機器とエネルギー貯蔵システムにおける厳しい品質基準も、超高純度フォームの需要を比較的高くしています。新しいグリーンエネルギー技術は、高効率で信頼性の高い材料に分類され、これが最も重要な市場ポジションを占めています。さらに、人造黒鉛の製造技術の進歩により、利用可能な量が増え、特性が調整されています。これらすべての要因が相まって、高純度黒鉛は市場をリードする地位を確立しています。

予測期間中、アジア太平洋地域が黒鉛市場を支配

アジア太平洋地域は、その強力な産業基盤と中国、インド、韓国などの新興経済圏からの需要増に より、黒鉛の世界市場で最大のシェアを占めています。同地域は世界的な電池製造の中心地であり、電気自動車生産の急速な拡大がリチウムイオン電池の黒鉛需要を牽引しています。

例えば、世界最大の黒鉛生産・消費国である中国は、豊富な埋蔵量と高度な加工能力によって戦略的な地位を確立しています。アジア太平洋地域における電子機器の急速な成長は、半導体やその他のハイテク用途における人造黒鉛の需要を牽引しています。それ以外にも、黒鉛は鉄鋼セクターの電気アーク炉の電極として使用されています。

政府の規制、再生可能エネルギーへの莫大な投資、グリーン技術の重視などが、黒鉛需要の急増に寄与しています。さらに、発展途上国における都市化や工業化の進展は、建設資材や潤滑油の需要急増につながります。生産コストが低く、サプライチェーンが確立されているため、アジア太平洋地域は生産と消費の両面で主要な地域となっています。

黒鉛市場の最近の動向

2024年7月、AMGの子会社であるGraphit KropfmühlとBASFは、製品のカーボンフットプリント削減に関する画期的な契約を締結しました。この契約により、BASFはドイツのハウゼンベルクにある黒鉛生産拠点に再生可能エネルギー証明書を提供します。BASFは、削減されたPCF黒鉛を使用して、製品のカーボンフットプリントを削減したNeoporを製造します。

2023年3月、SGLカーボンは、ウォルフスピード炭化ケイ素生産設備に主要黒鉛部品を供給する協力契約を締結しました。これは供給契約です。SGLカーボンは、炭化ケイ素技術の世界的リーダーであるウルフスピード社の米国生産設備に黒鉛部品を供給します。

2022年10月、SGLカーボンは、上海(中国)、セントメアリーズ(米国)、マイティンゲン(ドイツ)の各拠点において、半導体産業向け黒鉛製品の生産能力を大幅に拡大します。北米のセントメアリーズと中国の上海では、黒鉛の精製と、黒鉛部品やフェルトの高精度なコンピューター制御による加工能力を拡張します。ドイツのマイティンゲンでは、炭化・黒鉛化ソフトフェルトの新工場を建設中です。

2022年5月、レゾナックホールディングス株式会社は、100%子会社である信州昭和株式会社との間で、黒鉛電極事業に関する吸収分割に合意。会社分割の内容とグローバル展開の共通基盤への活用は、信州昭和による統括会社のグローバル化です。これにより、意思決定を迅速化し、黒鉛電極事業の更なる安定化・最適化・強化を図ってまいります。

主要プレーヤー

黒鉛市場の主なプレーヤーは以下の通り

AMG (Germany)

Asbury Carbons (US)

Grafitbergbau Kaisersberg GmbH (Austria)

BTR New Material Group Co.,Ltd.(China)

Imerys (France)

Nacional de Grafite (Brazil)

SGL Carbon (Germany)

Mineral Commodities Ltd. (Australia)

Tirupathi Carbons & Chemicals Pvt Ltd (India)

Resonac Holdings Corporation (Japan)

Toyo Tanso Co.,Ltd. (Japan)

Mersen Property (France)

Northern Graphite(Canada)

Novonix Limited (Australia)

Shanshan Co (China)

Hebei Kuntian New Energy Co. Ltd.(China)

Syrah Resources Limited (Australia)

Talga Group (Australia)

Graphite India Limited (India)

Zentek Ltd. (Canada)

Nippon Carbon Co., Ltd (Japan)

POCO (US), HEG Limited (India)

Pingdingshan Oriental Carbon Co., Ltd (China)

ECO GRAF (Australia)

GrafTech International (US)

Tokai Carbon Co., Ltd (Japan)

12.1 主要プレーヤー