❖本調査資料に関するお問い合わせはこちら❖

グリーンケミカル市場規模 2024年~2028年

グリーンケミカル市場規模は、2023年から2028年の間にCAGR 11.66%で840億米ドル増加すると予測されています。市場は、再生不能資源の不足の深刻化と持続可能な製品への世界的なシフトにより、著しい成長を遂げています。この傾向は、エネルギーシステム部門におけるバイオエタノールやバイオディーゼル、使い捨てプラスチックの削減策として注目を集めているバイオプラスチック産業など、さまざまな産業における環境にやさしい代替品への需要によって牽引されています。また、世界中の政府が二酸化炭素排出量の削減やクリーンエネルギー技術の促進に向けた政策を実施していることから、規制や法律も市場成長の推進において重要な役割を果たしています。バイオ燃料市場は今後も上昇傾向が続くと予想されており、ヘルスケア分野ではフェイスシールドや個人用保護具がグリーンケミカルの主要な用途となっています。バージンプラスチックの生産に必要な原材料の入手が困難になっていることも、グリーンな代替品への需要をさらに高めています。まとめると、家庭用ケア製品から先進的な電子機器まで、さまざまな用途で持続可能なソリューションを求める企業や消費者のニーズに応える形で、市場は今後も拡大を続けるでしょう。

持続可能な製品に対する需要が増加を続ける中、市場は著しい成長を見せています。従来の化学製品製造は、再生不能な資源に大きく依存しており、環境への懸念や規制の監視を招いています。これに対し、グリーンケミカルはバイオエタノールやバイオディーゼルなどの再生可能資源を原料としているため、より持続可能な代替品となります。規制や法律により、さまざまな業界でグリーンケミカルの採用が進んでいます。エネルギーシステムやクリーンエネルギー技術がその先頭に立っており、二酸化炭素排出量の削減や有害化合物の使用最小化に努めています。

さらに、バイオ燃料市場も重要な役割を果たしており、無害で再生可能な原料を使用するバイオベースの包装材料が人気を集めています。グリーンケミカルの生産方法では、持続可能な生産が優先されています。市場での競争力を確保するには、コスト効率の高い処理が不可欠です。 動物や植物の廃棄物は、再生不能資源への依存を減らすために、ますます原材料として使用されるようになってきています。 従来の石油由来プラスチックに代わる、より持続可能な代替品として、生物由来ポリマーも注目を集めています。 グリーンケミカルへの移行は、環境だけでなく製造業界にも有益です。 再生可能な資源と持続可能な生産方法を使用することで、製造業者はエネルギー消費と廃棄物を削減することができます。

さらに、再生可能な原料の生産は農家にとって新たな収入源となるため、農業にも影響を与えます。消費財メーカーも、自社製品にグリーンケミカルを取り入れることの重要性を認識しています。バイオベースの化学物質や無害な包装材料を使用することで、持続可能性を重視する消費者に対してアピールすることができます。消費者が購入する商品が環境に与える影響をより意識するようになるにつれ、この傾向は今後も続くと考えられます。

結論として、業界と消費者が従来の化学製品よりも持続可能な代替品を求める中、市場は成長を遂げています。バイオエタノール、バイオディーゼル、動物や植物の廃棄物などの再生可能な資源が、バイオベースの化学物質や包装材料の生産に使用されています。規制と消費者需要がグリーンケミカルの採用を推進しており、持続可能な生産方法により、製造工程におけるエネルギー消費と廃棄物が削減されています。

市場区分

市場調査レポートでは、以下のセグメントについて、2024年から2028年までの期間における「10億米ドル」単位での予測と推定、および2018年から2022年までの期間における過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

製品

バイオアルコール

バイオポリマー

バイオ有機酸

バイオケトン

地域

北米

カナダ

米国

ヨーロッパ

ドイツ

英国

アジア太平洋

中国

南米

中東およびアフリカ

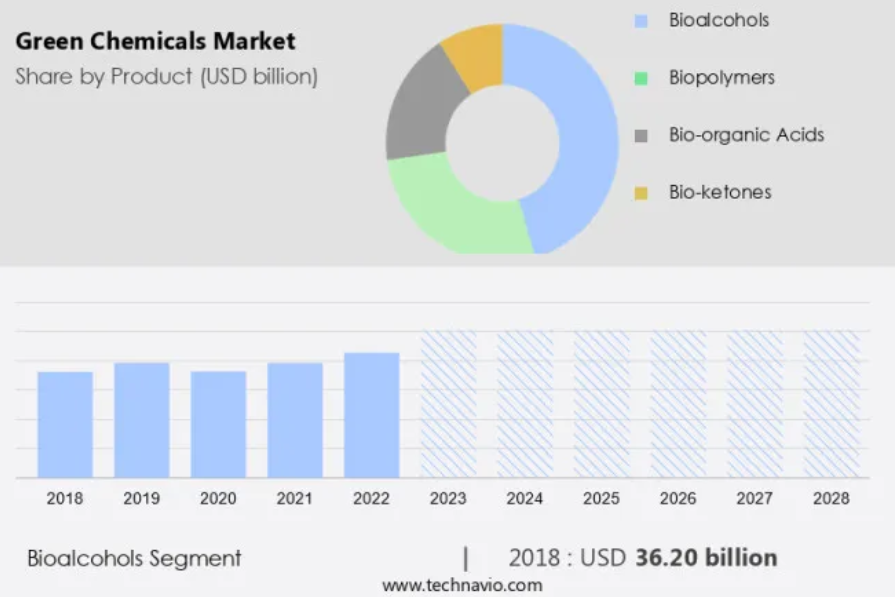

製品別インサイト

バイオアルコールセグメントは、予測期間中に著しい成長が見込まれています。この市場は、砂糖、トウモロコシ、コーンなどの再生可能資源から派生する持続可能な有機化学物質の生産と利用を網羅しています。これらのバイオベースの原材料は主に、再生不能資源の環境にやさしい代替品であるバイオアルコールの生産に使用されます。微生物の活動と発酵プロセスにより、砂糖やでんぷんはバイオエタノール、バイオブタノール、バイオプロパノールなどのバイオアルコールに変換されます。 また、木や草などのセルロース系バイオマスも液化後にバイオアルコールに加工することができます。 バイオエタノールなどのバイオアルコールは、バイオ燃料市場やバイオプラスチック産業など、さまざまな産業において不可欠です。バイオエタノールは、費用対効果と高い収率により、最も広く使用されているバイオアルコールです。

さらに、自動車産業ではガソリンの代替燃料として人気があり、バイオエタノールはガソリンの一般的な代替燃料となっています。 規制や法律は、クリーンエネルギー技術や持続可能な製品の需要を促進する上で重要な役割を果たしており、バイオエタノールやその他のバイオアルコールは、クリーンエネルギーを生成する燃料電池などのエネルギーシステムで使用されています。さらに、バイオエタノールやその他のバイオアルコールは、バージンプラスチックの代替品として、フェイスシールド、個人用保護具、家庭用品の生産にも使用されています。バイオ燃料市場とバイオプラスチック産業は、市場の成長に大きく貢献しています。環境問題の主要因となっている使い捨てプラスチックは、バイオアルコール由来のバイオプラスチックに置き換えられつつあります。持続可能な製品へのシフトは今後も継続すると見込まれており、バイオアルコールの需要はさまざまな産業で増加すると予想されます。

バイオアルコールセグメントは2018年に362億米ドルの価値があり、予測期間中に徐々に増加しました。

地域別洞察

北米は、予測期間中に世界市場の成長に35%貢献すると推定されています。Technavioのアナリストは、予測期間中の市場を形成する地域別動向と推進要因について詳しく説明しています。

北米市場は今後数年間、一貫したペースで拡大すると予測されています。米国とカナダは、この地域の市場成長の主な要因となっています。持続可能な包装に対する需要の高まりが、北米市場の拡大を後押ししています。この傾向は主に、従来の包装材料に使用される有害化学物質が環境に悪影響を及ぼすという認識が高まっていることが要因となっています。グリーンケミストリー技術の進歩と市場関係者による多額の投資が、北米におけるグリーンケミカルの販売をさらに後押ししています。世紀に入って以来、北米では化学物質の広範な使用と持続不可能な生産方法が原因で、気候変動を含む環境問題に直面してきました。

さらに、バイオエタノールやバイオブタノールなどの再生可能な資源から生成されるグリーンケミカルは、無害で環境にやさしいことから人気が高まっています。これらのバイオベースの化学物質は、動物性廃棄物や植物性廃棄物、その他の再生可能な資源から生成されます。その結果、バイオエタノールとバイオブタノールの分野は、予測期間中に北米市場を支配すると予想されています。バイオベースの包装材料も、グリーンケミカルの重要な用途分野です。これらの材料には、二酸化炭素排出量の削減、製品の安全性の向上、耐感染性など、数多くの利点があります。費用対効果が高く持続可能なパッケージングソリューションに対する需要が増加し続けているため、北米におけるグリーンケミカル市場は大幅な成長が見込まれています。

弊社の研究員は、2023年をベース年として、主要な推進要因、トレンド、課題とともにデータを分析しました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

市場推進要因

再生不能資源の不足が、この市場の主な推進要因となっています。化学業界は、天然ガス、石炭、原油などの再生不能資源から得られるメタンなどの従来の炭化水素原料に大きく依存しています。しかし、これらの埋蔵量の枯渇とエネルギー価格の高騰により、持続可能な代替資源の探索が必要となっています。

バイオ有機酸、バイオケトン、バイオポリマー、バイオエタノール、バイオブタノール、バイオメタノール、バイオアルコール、バイオ乳酸、バイオ酢酸、バイオクエン酸、バイオアジピン酸、バイオアクリル酸、バイオスコビン酸、ポリ乳酸などの再生可能な原料から生成されるグリーンケミカルは、現実的な選択肢として注目を集めています。米国エネルギー情報局(EIA)は、2020年10月時点で石炭の確認埋蔵量は約4730億ショートトンであり、そのうち約69%が地下にあると報告しています。エネルギー価格の上昇と従来のエネルギー源による環境への影響に対する懸念の高まりを受け、各国政府は持続可能な解決策としてグリーンケミカルへの投資を促しています。

市場動向

持続可能な未来のためのグリーンエレクトロニクスは、市場における今後のトレンドです。国連グローバルE-wasteモニター2022の調査によると、世界の電子廃棄物の発生量は近年増加しており、2021年には推定5740万トンに達する見込みです。この傾向は、一人当たりの所得の増加により、消費者がノートパソコン、パソコン、テレビ、携帯電話などの電子機器を頻繁にアップグレードできるようになったことが背景にあります。中でも、携帯電話とノートパソコンは最も頻繁に買い替えられています。電子機器廃棄物の処分に伴う環境や健康への懸念から、電子機器の製造における有害化学物質の削減が求められています。こうした問題に対処するため、国際的な電子機器メーカーは、製造プロセスにバイオベースポリマーや持続可能な溶剤などのグリーンケミカルの採用に重点的に取り組んでいます。

また、これらのグリーンケミカルは再生可能な資源から生成され、環境保全に貢献します。エタノール、メタノール、ブタノールなどの再生可能エネルギーケミカルは、樹脂の生産においてますます使用されるようになっています。さらに、持続可能なインクやコーティングの生産においては、溶剤や触媒が生物分解性ポリマーに置き換えられつつあります。環境にやさしい化学品には、エタノール、メタノール、ブタノール、アセトン、ブタノンなどがあります。エタノールとメタノールは一般的に溶剤や燃料添加剤として使用され、ブタノールは樹脂やコーティング剤の製造に使用されます。アセトンとブタノンは、さまざまな産業で溶剤として使用されています。企業が持続可能性を優先し、二酸化炭素排出量を削減するにつれ、環境にやさしい化学品への移行は今後さらに加速すると予想されます。

結論として、電子廃棄物問題は差し迫った懸念事項であり、環境および健康への影響を緩和する上で、グリーンケミカルの採用は重要なステップです。 バイオベースポリマー、持続可能な溶剤、再生可能エネルギー化学物質、および生分解性ポリマーは、電子機器の製造において採用が増加している主要なグリーンケミカルです。 エタノール、メタノール、ブタノール、アセトン、およびブタノンは、この文脈において一般的に使用されるグリーンケミカルの例です。企業が持続可能性を優先し、二酸化炭素排出量を削減する傾向にあるため、グリーンケミカルへの移行は今後も継続すると予想されます。

市場の課題

原材料の入手可能性の欠如は、市場の成長に影響を与える主な課題です。工業および農業を起源とするグリーンケミカルは、食品や飲料、建設、消費者向け製品など、さまざまな分野で重要な役割を果たしています。これらの環境にやさしい化学物質の生産は、植物油、糖類、動物性油脂などの再生可能な原料に大きく依存しています。しかし、これらの原材料のコストは、特に大規模な製造プロセスにおいては相当な額になる可能性があります。例えば、グリーンケミカルの製造コストの半分以上が砂糖のコストで占められることもあります。過去数十年にわたる耕作地の減少は、グリーンケミカルの製造に大きな課題をもたらしています。1950年には、世界の人口よりも耕作地の方が多くありました。

さらに残念なことに、この状況は変化しており、過去40年間に耕作可能な土地の3分の1が失われました。再生可能な原料の入手可能性は持続可能な化学製造に不可欠であるため、この傾向はグリーンケミカル業界にとって大きな懸念事項となっています。グリーンケミカルは、食品や飲料、建設、消費財など、さまざまな業界で広く使用されています。カルボキシル基を持つ従来の有機酸は、食品や飲料の製造に広く使用されています。再生可能な原料から派生するバイオベースの化学物質は、エネルギー消費量が少なく、廃棄物の発生も抑えられるため、人気が高まっています。農業では、グリーンケミカルが肥料や農薬として使用され、より持続可能な農業の実践に貢献しています。

要約すると、グリーンケミカルの製造は、再生可能な原料をさまざまなプロセスで望ましい化学物質に変換することを意味します。この変換には、最終製品の純度と品質を確保するために、大量のエネルギー消費と慎重な取り扱いが求められます。製造工程でグリーンケミカルを使用することで、廃棄物とエネルギー消費を大幅に削減でき、従来の化学物質よりも持続可能な代替品となります。結論として、グリーンケミカルの生産は、食品や飲料、建設、消費財など、さまざまな産業にとって不可欠です。これらの化学物質の持続可能な製造には、主に農業から派生する再生可能な原料の入手が不可欠です。しかし、耕作可能な土地の減少は、この業界の成長にとって大きな課題となっています。こうした課題があるにもかかわらず、エネルギー消費や廃棄物の削減など、グリーンケミカルの利点が従来の化学物質に代わる魅力的な選択肢となっています。

独占的な顧客層

市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づく各地域の導入率に焦点を当てています。 さらに、レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も含まれています。

顧客の状況

主要企業と市場の洞察

各企業は市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施しています。

Reckma Group: 同社は、高性能バイオベース樹脂であるRilsanポリアミド11などのバイオベース製品を提供しており、高性能潤滑剤、バイオベース可塑剤、農薬、医薬品、香料、化粧品用天然成分などの合成に使用されています。

市場調査および成長レポートには、市場の競合状況の詳細な分析と、主要企業に関する情報が含まれています。

Balfour Beatty Plc

BASF SE

Bio Kleen

Cargill Inc.

DuPont de Nemours Inc.

Evonik Industries AG

George Weston Foods Ltd.

GFBiochemicals Ltd.

Givaudan SA

GREENCHEMICALS Spa

JSW Cement Ltd.

Koninklijke DSM NV

Mitsubishi Chemical Group Corp.

NatureWorks LLC

Novamont S.p.A.

Novonor

Plantic Technologies Ltd.

Toray Industries Inc.

TotalEnergies SE

Vertec Biosolvents Inc.

定性・定量分析は、クライアントがより広範なビジネス環境を理解し、主要な市場参加者の強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を「純粋企業」、「カテゴリー特化企業」、「業界特化企業」、「多角化企業」に分類し、定量分析により、企業を「支配的企業」、「有力企業」、「強力企業」、「暫定的企業」、「弱小企業」に分類しています。

リサーチアナリストの概要

市場は、再生可能な資源から得られる持続可能な製品に対する需要の高まりにより、著しい成長を遂げています。 従来の化学製品は、その大半が再生不可能な資源から製造されており、温室効果ガスの排出や化石燃料の使用により、環境悪化、気候変動、資源枯渇の一因となっています。これに対し、グリーンケミカルは、太陽光、風力、バイオエネルギーなどのクリーンエネルギー技術を利用して生産されます。バイオエタノールとバイオディーゼルは市場で注目されているグリーンケミカルであり、バイオエタノールは発酵によりリグノセルロース系バイオマスから生成されます。バイオ燃料市場とバイオプラスチック産業は、これらのグリーンケミカルの主要な消費者です。フェースシールドや個人用保護具などの使い捨てプラスチックは、バイオベースの包装用材料に置き換えられ、バージンプラスチックへの依存が低減されています。

まとめると、規制や法律が、家庭用品、動物用飼料、工業用および化学製品など、さまざまな業界におけるグリーンケミカルの採用を推進しています。アルコール、バイオ有機酸、バイオケトン、バイオポリマーなどを含むバイオベースの化学物質セグメントは、無毒性および生分解性により、大幅な成長が見込まれています。動物や植物の廃棄物などの再生可能資源を最も効率的に処理することが、市場成長の鍵となります。この市場には、持続可能な溶剤、触媒、生分解性ポリマーも含まれ、これらは食品や飲料、建設、消費財など、さまざまな産業で使用されています。エタノール、メタノール、ブタノール、アセトン、ブタノンなどの再生可能エネルギー化学物質も、再生可能エネルギーシステムにおける役割から人気が高まっています。

1 エグゼクティブサマリー

- 1.1 市場概要

- エグゼクティブサマリー – 市場概要の図表

- エグゼクティブサマリー – 市場概要のデータ表

- エグゼクティブサマリー – 世界市場の特徴の図表

- エグゼクティブサマリー – 地理的市場の図表

- エグゼクティブサマリー – 製品別市場区分の図表

- エグゼクティブサマリー – 増分成長の図表

- エグゼクティブサマリー – 増分成長のデータ表

- エグゼクティブサマリー – 企業市場ポジショニングの図表

2 市場概観

- 2.1 市場エコシステム

- 親市場

- データテーブル – 親市場

- 2.2 市場の特徴

- 市場の特徴分析

- 2.3 バリューチェーン分析

- バリューチェーン分析

3 市場規模

- 3.1 市場定義

- 市場定義に含まれる企業の製品

- 3.2 市場セグメント分析

- 市場セグメント

- 3.3 市場規模 2023年

- 3.4 市場の見通し:2023年から2028年の予測

- グローバル市場 – 市場規模および予測 2023年~2028年 ($ billion)

- データ表:グローバル市場 – 市場規模および予測 2023年~2028年 ($ billion)

- グラフ:グローバル市場:前年比成長率 2023年~2028年 (%)

- データ表:グローバル市場:前年比成長率 2023年~2028年 (%)

4 過去の市場規模

- 4.1 世界のグリーンケミカル市場 2018年~2022年

- 過去の市場規模 – 世界のグリーンケミカル市場 2018年~2022年(10億ドル)のデータ表

- 4.2 製品セグメント分析 2018年~2022年

- 過去の市場規模 – 製品セグメント 2018年~2022年(10億ドル)

- 4.3 地域セグメント分析 2018年~2022年

- 地域セグメントの市場規模推移 2018年~2022年 ($ billion)

- 4.4 国別セグメント分析 2018年~2022年

- 国別セグメントの市場規模推移 2018年~2022年 ($ billion)

5 ファイブフォース分析

- 5.1 ファイブフォースの概要

- ファイブフォース分析 – 2023年と2028年の比較

- 5.2 買い手の交渉力

- 買い手の交渉力 – 2023年と2028年の主要要因の影響

- 5.3 売り手の交渉力

- 売り手の交渉力 – 2023年と2028年の主要要因の影響

- 5.4 新規参入の脅威

- 新規参入の脅威 – 2023年と2028年の主要要因の影響

- 5.5 代替品の脅威

- 代替品の脅威 – 2023年と2028年の主要要因の影響

- 5.6 競合の脅威

- 競合の脅威 – 2023年と2028年の主要要因の影響

- 5.7 市場動向

- 市場動向に関する図表 – ファイブフォース分析 2023年および2028年

6 製品別市場区分

- 6.1 市場区分

- 製品に関する図表 – 市場シェア 2023年~2028年(%)

- 製品に関するデータ表 – 市場シェア 2023年~2028年(%)

- 6.2 製品別比較

- 製品別比較に関する図表

- 製品別比較に関するデータ表

- 6.3 バイオアルコール – 市場規模・予測 2023年~2028年

- バイオアルコール – 市場規模・予測 2023年~2028年(10億ドル)の図表

- バイオアルコール – 市場規模・予測 2023年~2028年(10億ドル)のデータ表

- バイオアルコール – 前年比成長率 2023年~2028年(%)の図表

- データ表 バイオアルコール – 前年比成長率 2023年~2028年(%)

- 6.4 バイオポリマー – 市場規模・予測 2023年~2028年

- バイオポリマーに関する図表 – 市場規模・予測 2023年~2028年(10億米ドル)

- バイオポリマーに関するデータ表 – 市場規模・予測 2023年~2028年(10億米ドル)

- バイオポリマーに関するグラフ – 2023年から2028年の前年比成長率(%)

- バイオポリマーに関するデータ表 – 2023年から2028年の前年比成長率(%)

- 6.5 バイオ有機酸 – 市場規模および予測 2023年から2028年

- バイオ有機酸に関するグラフ – 市場規模および予測 2023年から2028年(10億ドル単位)

- 表 バイオ有機酸 – 市場規模・予測 2023年~2028年 ($ billion)

- グラフ バイオ有機酸 – 前年比成長率 2023年~2028年 (%)

- データ表 バイオ有機酸 – 前年比成長率 2023年~2028年 (%)

- 6.6 バイオケトン – 市場規模・予測 2023年~2028年

- バイオケトンに関する図表 – 市場規模・予測 2023年~2028年 ($ billion)

- バイオケトンに関するデータ表 – 市場規模・予測 2023年~2028年 ($ billion)

- バイオケトンに関する図表 – 前年比成長率 2023年~2028年 (%)

- データ表 バイオケトン – 前年比成長率 2023年~2028年(%)

- 6.7 製品別市場機会

- 製品別市場機会(10億ドル)

- データ表 製品別市場機会(10億ドル)

7 顧客の状況

- 7.1 顧客の状況の概要

- 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

8 地理的状況

- 8.1 地理的セグメント

- 地域別市場シェア 2023年~2028年(%)

- 地域別市場シェア 2023年~2028年(%)に関するデータ表

- 8.2 地域比較

- 地域比較に関する図表

- 地域比較に関するデータ表

- 8.3 北米 – 市場規模および予測 2023年~2028年

- 北米 – 市場規模および予測 2023年~2028年(10億ドル)に関する図表

- 表 北米 – 市場規模・予測 2023年~2028年 ($ billion)

- グラフ 北米 – 前年比成長率 2023年~2028年 (%)

- データテーブル 北米 – 前年比成長率 2023年~2028年 (%)

- 8.4 ヨーロッパ – 市場規模・予測 2023年~2028年

- 欧州 – 市場規模および予測 2023年~2028年 ($ billion)

- 欧州に関するデータ表 – 市場規模および予測 2023年~2028年 ($ billion)

- 欧州に関するチャート – 前年比成長率 2023年~2028年 (%)

- 欧州に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 8.5 APAC – 市場規模および予測 2023年~2028年

- APACに関する図表 – 市場規模および予測 2023年~2028年(10億ドル単位

- APACに関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル単位

- APACに関する図表 – 前年比成長率 2023年~2028年(%)

- データ表 アジア太平洋地域 – 前年比成長率 2023年~2028年(%)

- 8.6 南アメリカ – 市場規模および予測 2023年~2028年

- グラフ 南アメリカ – 市場規模および予測 2023年~2028年(十億ドル)

- データ表 南アメリカ – 市場規模および予測 2023年~2028年(十億ドル)

- 南米の市場規模と予測 2023年~2028年 ($ billion)

- 南米の前年比成長率 2023年~2028年 (%)

- 8.7 中東およびアフリカ – 市場規模と予測 2023年~2028年

- 中東およびアフリカの市場規模と予測 2023年~2028年 ($ billion)

- 表 中東およびアフリカ – 市場規模および予測 2023年~2028年 ($ billion)

- グラフ 中東およびアフリカ – 前年比成長率 2023年~2028年 (%)

- データ表 中東およびアフリカ – 前年比成長率 2023年~2028年 (%)

- 8.8 米国 – 市場規模および予測 2023年~2028年

- 米国 – 市場規模・予測 2023年~2028年 ($ billion)

- 米国に関するデータ表 – 市場規模・予測 2023年~2028年 ($ billion)

- 米国に関するチャート – 前年比成長率 2023年~2028年 (%)

- 米国に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 8.9 中国 – 市場規模および予測 2023年~2028年

- 中国に関する図表 – 市場規模および予測 2023年~2028年(10億ドル)

- 中国に関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル)

- 中国に関する図表 – 前年比成長率 2023年~2028年(%)

- データ表 中国 – 前年比成長率 2023年~2028年(%)

- 8.10 ドイツ – 市場規模・予測 2023年~2028年

- グラフ ドイツ – 市場規模・予測 2023年~2028年(10億米ドル)

- データ表 ドイツ – 市場規模・予測 2023年~2028年(10億米ドル)

- ドイツの市場規模 – 2023年から2028年の前年比成長率(%)

- ドイツに関するデータテーブル – 2023年から2028年の前年比成長率(%)

- 8.11 英国 – 市場規模と予測 2023年から2028年

- 英国に関するチャート – 市場規模と予測 2023年から2028年(10億米ドル)

- 表 英国 – 市場規模・予測 2023年~2028年 ($ billion)

- グラフ 英国 – 前年比成長 2023年~2028年 (%)

- データテーブル 英国 – 前年比成長 2023年~2028年 (%)

- 8.12 カナダ – 市場規模・予測 2023年~2028年

- カナダ – 市場規模および予測 2023年~2028年 ($ billion)

- カナダに関するデータ表 – 市場規模および予測 2023年~2028年 ($ billion)

- カナダに関する図表 – 前年比成長率 2023年~2028年 (%)

- カナダに関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 8.13 地域別の市場機会

- 地域別市場機会(十億ドル)

- 地域別市場機会に関するデータ表(十億ドル)

9 推進要因、課題、機会/阻害要因

- 9.1 市場推進要因

- 9.2 市場課題

- 9.3 推進要因と課題の影響

- 2023年と2028年の推進要因と課題の影響

- 9.4 市場機会/阻害要因

10 競合状況

- 10.1 概要

- 10.2 競合状況

- 投入と差別化要因の重要性の概要

- 10.3 状況の混乱

- 混乱要因の概要

- 10.4 業界のリスク

- 主要リスクがビジネスに与える影響

11 競合分析

- 11.1 プロファイルされた企業

- 対象企業

- 11.2 企業の市場ポジショニング

- 企業ポジションと分類のマトリックス

Arkema Group., Balfour Beatty Plc, BASF SE, Bio Kleen, Cargill Inc., DuPont de Nemours Inc., Evonik Industries AG, George Weston Foods Ltd., GFBiochemicals Ltd., Givaudan SA, GREENCHEMICALS Spa, JSW Cement Ltd., Koninklijke DSM NV, Mitsubishi Chemical Group Corp., NatureWorks LLC, Novamont S.p.A., Novonor, Plantic Technologies Ltd., Toray Industries Inc., TotalEnergies SE, and Vertec Biosolvents Inc.

12 付録

- 12.1 報告書の範囲

- 12.2 対象および除外のチェックリスト

- 対象のチェックリスト

- 除外のチェックリスト

- 12.3 米ドルの為替レート

- 米ドルの為替レート

- 12.4 調査方法

- 調査方法

- 12.5 データ収集

- 情報源

- 12.6 データの検証

- データの検証

- 12.7 市場規模の算出に使用された検証手法

- 市場規模の検証に使用された検証技術

- 12.8 データの統合

- データの統合

- 12.9 360度市場分析

- 360度市場分析

- 12.10 略語一覧

- 略語一覧