❖本調査資料に関するお問い合わせはこちら❖

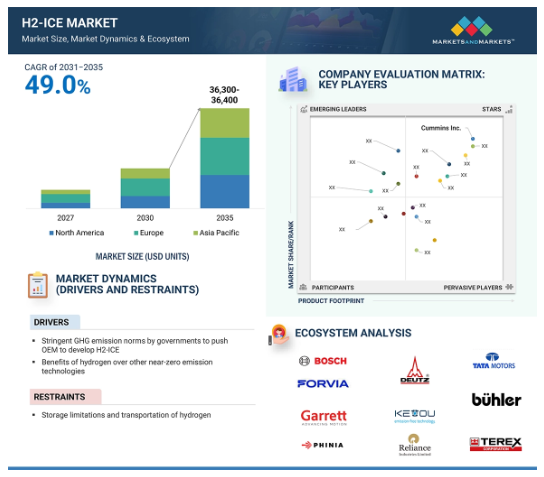

水素内燃機関(H2-ICE)市場は、2031年から2035年までの年平均成長率(CAGR)49.0%で、2035年までに36,300~36,400ユニットに成長すると予測。市場を牽引する要因は、持続可能で排出ガスを出さない輸送手段への高まりと、OEMによる研究開発投資への注力です。水素エンジンは、最小限の改造で現在の燃料補給インフラと統合可能。燃料電池電気自動車(FCEV)用に設計されたインフラは、H2-ICE車両にも対応可能です。H2-ICEの設計は、確立されたICE技術に基づいているため、バッテリー電気自動車(BEV)や燃料電池のような代替推進システムと比べて初期投資が少なくて済みます。H2-ICEは、車両の運転寿命を通じて、窒素酸化物(NOx)やその他の汚染物質の排出が少なく、その普及を後押ししています。

H2-ICE市場の魅力的な機会

欧州

ヨーロッパは、インフラが発達していること、強固な緊急対応策の必要性が高まっていること、規則や規制が厳しいこと、都市化が進んでいることから、最大の市場シェアを占めています。さらに、大手特殊車両メーカーの存在と継続的な技術進歩が市場の優位性に寄与しています。

オフハイウェイ車セクターと大型トラックにおける出力要件の増加が、300HP/kWを超えるH2-ICEの需要を牽引しています。

製品開発と技術の進歩は、今後5年間に市場プレーヤーに有利な機会を提供するでしょう。

厳しい温室効果ガス排出と、従来型エンジン、BEV、FECVに対するH2-ICEの利点が、世界のH2-ICE市場を牽引しています。

欧州のH2-ICE市場は予測期間中に50.1%のCAGRを記録すると予測されています。

H2-ICEの世界市場ダイナミクス

原動力:各国政府による厳しいGHG排出規制が、OEMをH2-ICEの開発に向かわせます。

運輸部門は、世界の温室効果ガス(GHG)排出に大きく寄与しています。世界各国政府による厳しい排出規制は、OEMが環境に優しいモビリティ・ソリューションを探すことを後押ししています。OEM、Tier-1サプライヤー、および世界中の関連ステークホルダーは、GHG排出量を削減し、関連インフラをサポートするために、電気自動車の開発と発売に継続的に投資しています。しかし、電気自動車は初期費用やインフラコストが高く、充電時間が長く、航続距離も限られています。このためOEMは、輸送部門向けの持続可能で比較的低コストのソリューションを考えるようになりました。水素エンジンは炭素を排出しないため、カーボンニュートラル達成の目標に貢献できる可能性があります。

制約:水素の貯蔵と輸送

水素は密度が低いため、パイプラインで輸送するのは難しい。水素は極低温タンクや高圧ボンベに貯蔵しなければなりません。これらの貯蔵媒体は資本集約的であり、燃料としての水素のコストを大幅に押し上げることになります。

水素は他の気体に比べて体積エネルギー密度が低い。沸点は絶対零度に近い(約-273.15℃/ケルビン)。水素は貯蔵容器を腐食することはありませんが、脆化を引き起こす可能性があり、貯蔵タンクから漏れることがあります。

水素は非常に可燃性が高く、特定の濃度で空気と混合すると簡単に発火します。このため、漏洩や偶発的な放出が発生した場合、輸送中に一定のリスクが生じる可能性があります。水素は小さな火花や熱で発火する可能性があり、輸送を困難にします。

可能性:H2-ICEの主要部品に対する需要の増加

内燃エンジンは、互いにボルトで固定された複数の異なる部品で構成されています。エンジン内の全コンポーネントは OEM/エンジンメーカーが製造しているわけではないため、H2-ICE コンポーネントプロバイダー/ティア 1 サプライヤーには成長機会が生まれます。エンジン内部の様々なコンポーネントはティア1サプライヤーから外注されています。水素インジェクター、ピストン、ピストンピン、スパークプラグ、イグニッションコイル、スーパーチャージャー、ターボチャージャーなどです。これらのサプライヤは、市場が成長を維持するにつれて、H2-ICEのサプライチェーンにおける重要性が増すでしょう。

課題:ユーザーの許可とセキュリティ

現在の水素価格は6米ドル/kg。これは、現在のディーゼル価格が1.25~1.50米ドル/リットル程度であることと比較すると高い。このため、水素自動車のランニングコストは高くなり、ディーゼルエンジン車よりも商業的に成り立ちません。また、水素エンジンに必要な技術やインフラはまだ開発途上であり、研究・製造コストが高くなります。既存のICEを水素用に使用するために必要な改造は、部品や設計要件が強化されるため、従来のガソリンエンジンよりも製造コストが高くなる可能性があります。水素エンジン車には、高圧直接噴射(HPDI)のような複雑な燃焼アプローチが必要です。このアプローチで使用されるインジェクターは高価で、エンジン全体のコストを押し上げることになります。

世界のH2-ICE市場のエコシステム分析

H2-ICEのエコシステムは、自動車メーカー、サプライヤー、研究機関、規制機関を含むステークホルダーの複雑なネットワークを包含しています。持続可能性、性能、費用対効果の高いソリューションへのニーズが、このエコシステムの原動力となっています。主な市場動向としては、大型商用車やオフハイウェイ車へのH2-ICEの採用が挙げられます。下図は、コンポーネントメーカー、エンジンメーカー、OEMに焦点を当てたH2-ICEのエコシステムを表しています。

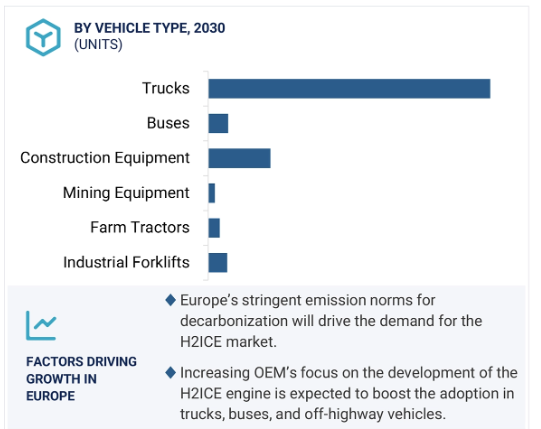

予測期間中、オフハイウェイ車向けH2-ICE市場をリードするのは、建設・鉱山機械セグメントと予想されます。

予測期間中、オフハイウェイ車向けH2-ICE市場を牽引するのは建設・鉱山機械セグメントと予測。欧州とアジア太平洋地域ではインフラ整備が進んでいるため、他の地域よりも市場の成長が見込まれます。クローラーショベルとバックホーローダーは、建設・鉱山機械分野で注目すべきシェアを占めると予想されます。これらの機器向けの水素エンジンに取り組んでいるOEMは、JCB(英国)、HD Hyundai Infracore(韓国)、Liebherr(スイス)。JCBはH2-ICEを搭載したバックホーローダーを開発中。HDヒュンダイインフラコアは、建設・鉱山機械用エンジンを開発中。Liebherr社(スイス)は、同社のオフハイウェイ機器に搭載される2つの水素エンジンH966とH964を開発中。

H2-ICEは二酸化炭素排出量を大幅に削減し、脱炭素化という世界的な目標をサポートします。H2-ICEは、オフハイウェイ車両がよく使用する過酷な環境にも耐えられるように設計されています。既存のディーゼル・エンジン・アーキテクチャとの互換性が、オフハイウェイ車両用のH2-ICEの開発を後押ししています。

高圧直接噴射(HPDI)は、予測期間中、H2-ICE市場で最も急成長する燃焼方式セグメントと予測されています。

高圧直接噴射(HPDI)は、最も急成長している燃焼方式と予測されます。HPDIは、PFI-SIやECDI-SIアプローチと比較して、水素噴射プロセスの制御を強化し、燃焼効率の向上と優れたエンジン性能を実現します。高出力を達成できるため、オフハイウェイ用途に適しています。カミンズ社(米国)、ABボルボ社(スウェーデン)、リープヘル社(スイス)がHPDIに取り組んでいます。HPDIを使用することで達成される燃焼サイクルは、ディーゼルエンジンと類似しているため、他の技術と同等以上のトルクを生み出すことができます。HPDI方式は出力要件が高いため、高圧インジェクターや大型ターボチャージャーのような大型で効率的なコンポーネントが必要となり、他の燃焼方式に比べてコストが高くなります。しかし、技術が成熟し、Tier-1プレーヤーや部品プロバイダーがROIを得るようになると、これらのコンポーネントのコストは低下すると予想されます。

予測期間中、欧州が最大の市場シェアを占めると予測

予測期間中、欧州は最も重要な H2-ICE 市場になると予測されます。この地域の市場支配力は、主に厳しい温室効果ガス排出規制によるものです。欧州連合は、商用車の脱炭素化に向けていくつかの目標を設定しています。この地域では、AB Volvo(スウェーデン)、MAN(ドイツ)、JCB(英国)、Liebherr(スイス)など、多くのOEMがH2-ICEの開発に携わっています。ABボルボは2024年にトラックのH2-lCEを発売。ボルボのエンジンは2026年までに走行試験を行う予定で、2030年に商業運転を開始する予定。KEYOU GmbH(ドイツ)は、水素エンジンを搭載したトラックを欧州のフリート事業者に供給。MANは2025年までに200台のH2-ICEを欧州の顧客に納入する計画。JCBは、2023年1月に50基目の水素燃焼エンジンを導入し、オフハイウェイ機器に搭載する予定。

H2-ICE市場の最新動向

2024年5月、Cummins Inc.とTata Motors Limited(インド)はパートナーシップを締結し、CumminsはTata MotorsのJamshedpur(インド)工場で6.7リッター水素内燃エンジンを生産します。

2024年1月、米国エネルギー省は、Cummins Inc.(米国)、PACCAR Inc.(米国)、MAHLE GmbH(ドイツ)に対し、水素内燃エンジンのさらなる研究のために1050万米ドルを授与。

2023年8月、Cummins Inc.とTaylor Machine Works Inc.(米国)が、Cumminsの6.7リッターおよび15リッター水素エンジンをTaylorの製品ラインに搭載することで合意。

2022年8月、Cummins Inc.とBuhler Industries Inc.(カナダ)が意向書に調印し、15リッター水素エンジンを農業機械に組み込む計画。

2023年7月、マーレ社はピストン、ピストンリング、ピストンピンなどの水素エンジン部品をDEUTZ AG社(ドイツ)に供給。DEUTZ AG はオフハイウェーの車の区分のこれらの部品の未来の適用を計画しています。

2023 年 2 月、Ashok Leyland (インド)および Reliance Industries Limited (インド)はベンガルール(インド)のインド エネルギー ウィークで水素内燃機関トラックを進水させました。このエンジンは、Ashok-Leyland(19~35トン)カテゴリーのトラックに搭載される予定。

主要市場プレイヤー

H2-ICE市場トップ企業リスト

H2-ICE市場は、幅広い地域で事業を展開する数社の大手企業によって支配されています。H2-ICE市場の主要プレイヤーは以下の通りです。

Cummins Inc. (US)

Deutz AG (Sweden)

Ashok Leyland (India)

PACCAR INC. (US)

AB Volvo (Sweden)

HD Hyundai Infracore (South Korea)

MAN (Germany)

J C Bamford Excavators Ltd. (UK)

LIEBHERR (Switzerland)

KEYOU GmbH (Switzerland)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

総所有コスト分析

55

H2-Ice市場, 供給マトリックス

57

6.1 導入

6.2 社内調達(キャプティブ

6.3 アウトソーシング(ノン・キャプティブ)ソーシング

技術比較

59

H2-Ice市場、エンジン部品への影響

62

H2-ICE市場、H2-ICE対BEVの将来性 62 BEV VS. ディーゼル

64

H2-Ice市場、車種別

65

10.1 導入

10.2 高速自動車

トラック

– 大型輸送部門の脱炭素化に貢献

バス

– 欧州ではバスに水素エンジンが急速に普及

10.3 オフハイウェイ車

はじめに

建設・鉱山機械

– クローラーショベルとバックホーローダーがセグメント成長を牽引

バックホーローダー

クローラーショベル

連結ダンプトラック

ホイールローダー

コンクリートミキサー

トラクター

– 欧州が市場をリード

フォークリフト

– 北米が最速の成長を記録

10.4 産業洞察

H2-Ice市場、燃焼方式別

75

11.1 導入

11.2 火花点火付きポート燃料噴射(pfi-si)

11.3 高圧直接噴射(hpdi)

11.4 火花点火式早期サイクル直接噴射(ECDI-Si)

11.5 業界の洞察

H2-ICE市場、出力別

79

12.1 導入

12.2 300馬力未満

12.3 300馬力以上

12.4 業界の洞察

H2-アイス市場、地域別

81

13.1 はじめに

13.2 アジア太平洋

中国

– 2035年までに最大市場に

インド

– グリーン水素製造を促進する金融優遇措置

韓国

– 水素インフラ開発イニシアチブを支援するための多額の政府資金

日本

– 水素ステーション網の構築が市場を牽引

13.3 欧州

ドイツ

– Euro 6 排出ガス規制の導入が市場を牽引

フランス

– 水素利用による産業排出ガス削減が市場を牽引

英国

– 水素ステーションへの投資が市場を牽引

スペイン

– 市場を牽引する水素充填ステーションの広大なネットワーク確立が目標

13.4 北米

米国

– 長距離トラックからの排出ガス抑制への取り組みが市場を牽引

カナダ

– 2050年までにネット・ゼロ・エミッションを達成する取り組みが市場を牽引

13.5 産業洞察

競争環境

90

14.1 概要

14.2 主要プレーヤーの戦略/勝利への権利(2020~2024年

14.3 市場ランキング分析、2024年

14.4 財務指標

14.5 ブランド/製品の比較

14.6 競争シナリオ

開発、2021-2024年

14.7 サプライヤー分析

14.8 その他の技術/部品プロバイダー

ロバート・ボッシュ

イートン

ギャレットモーション

フォルビアSE

マーレ

会社概要

103

15.1 主要プレーヤー