❖本調査資料に関するお問い合わせはこちら❖

HDPEパイプ市場規模 2024年~2028年

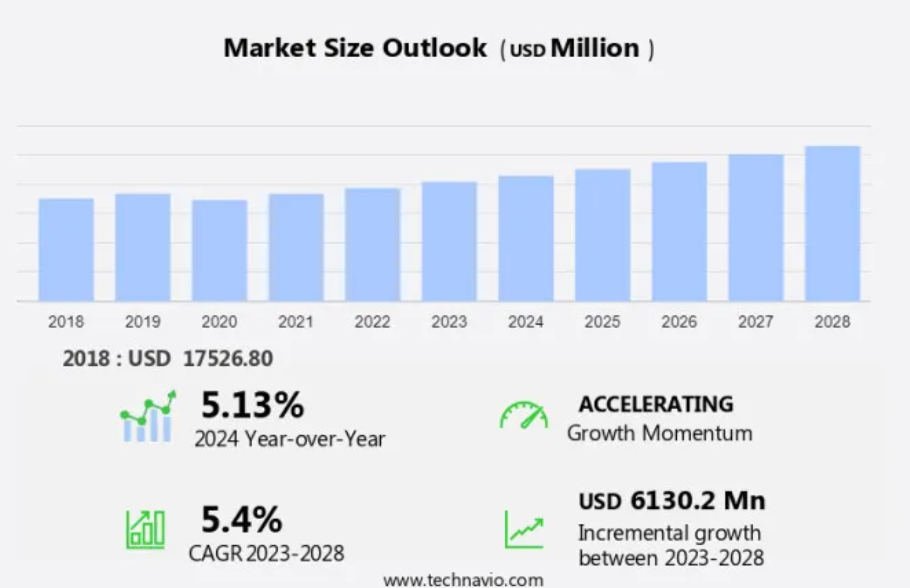

HDPEパイプ市場規模は、2023年から2028年の間にCAGR 5.4%で61.3億米ドル増加すると予測されています。市場は、さまざまな分野で信頼性が高く耐久性のある配管システムに対する需要が高まっていることから、大幅な成長を遂げています。水産業では、HDPEパイプは腐食に強く軽量であることから、飲料水および廃水用途の両方でますます使用されるようになっています。採掘部門、特に採掘調査や採掘活動も、HDPEパイプが優れた耐久性と過酷な環境条件への耐性を提供していることから、市場の成長に貢献しています。さらに、水の無駄遣いを減らし、リサイクル性を促進することに重点が置かれていることも、HDPEパイプの採用を後押ししています。しかし、金属パイプなどの代替品の存在が市場の成長を妨げる可能性があります。全体的には、市場は継続的な拡大の態勢を整えており、業界関係者に機会を提供しています。

高密度ポリエチレン(HDPE)パイプは、熱可塑性ポリマーとしての独自の特性により、さまざまな業界で大きな注目を集めています。このパイプは従来の金属パイプに比べて多くの利点があり、天然ガス、石油流通、水道、その他の分野での用途に理想的な選択肢となっています。HDPEパイプは化学腐食に対する優れた耐性を示し、腐食性物質の輸送に適しています。さらに、摩耗や風化の影響を受けにくく、耐用年数が長く、メンテナンスコストを削減できます。この信頼性は、ダウンタイムが重大な金銭的損失につながる可能性がある用途において非常に重要です。

さらに、HDPEパイプは金属パイプよりも軽量で柔軟性があるため、設置作業が簡素化されます。この柔軟性により、地盤が変動する地域でも設置が容易になり、高額な掘削作業の必要性が低減されます。また、HDPEパイプは継手や接合部分が少なくて済むため、設置プロセスがさらに簡素化されます。農業分野では、HDPEパイプは灌漑システムや肥料・農薬の輸送に広く使用されています。HDPEパイプを使用することで汚染のリスクを最小限に抑え、作物に必要な栄養素を確実に供給しながら、食糧供給の安全性を維持することができます。自動車業界では、HDPEパイプは燃料タンクや内装部品などの自動車部品の製造に使用されています。

さらに、軽量であることから燃費の向上に貢献し、化学腐食に対する耐性があることから排出ガス規制への準拠も保証します。HDPEパイプは自動車のバンパーの製造にも使用されており、耐久性と柔軟性を提供しています。輸送部門もHDPEパイプの恩恵を受けています。HDPEパイプは自動車の燃料タンクの製造に使用されており、軽量化により燃費が向上し、より環境にやさしい輸送業界に貢献しています。結論として、HDPEパイプは、化学腐食、摩耗、風化に対する耐性、設置の容易さ、軽量性など、さまざまな業界で多くの利点をもたらします。その汎用性により、天然ガスや石油の流通、水道、農業、自動車産業などの用途に不可欠な要素となっています。

市場区分

市場調査レポートでは、以下の区分について、2024年から2028年までの期間における「10億米ドル」単位での予測と推定、および2018年から2022年までの期間における過去のデータを含む包括的なデータ(地域別区分分析)を提供しています。

用途

水道

農業灌漑

下水システム

石油・ガス

その他

種類

PE 100

PE 80

PE 63

地域

アジア太平洋

中国

インド

北米

米国

ヨーロッパ

ドイツ

フランス

中東およびアフリカ

南米

用途別分析

水道供給セグメントは、予測期間中に著しい成長が見込まれています。今日の社会では、人口増加と消費パターンの変化により、水の需要が増加しています。産業、エネルギー、家庭用、インフラなど、さまざまな経済部門の進歩により、世界の水需要は毎年約1%増加しています。農業灌漑は依然として最大の水消費部門であり、総水使用量の65%から70%を占めています。これに次いで、工業用途が水の17%から20%を消費し、自治体での使用は約10%となっています。 水供給システムは、水源から水を運ぶための送水・配水ネットワークと水処理施設から構成されています。 特にPE 100と呼ばれるHDPEパイプは、その柔軟性、外部および内部圧力への耐性、化学物質や液体の輸送能力により、水供給業界で大きな注目を集めています。

さらに、これらのパイプの製造に使用される主な原料であるHDPE樹脂は、優れた耐久性と耐損傷性を備えています。HDPEパイプは、農業灌漑、給水、下水システムで一般的に使用されています。柔軟性があるため、設置時に容易に曲げることができ、輸送や取り扱い中の損傷リスクを低減します。内圧および外圧の両方に耐えることができるため、HDPEパイプは水輸送システムに最適です。さらに、化学物質や流体に対する耐性があるため、さまざまな用途で長寿命と信頼性を確保できます。結論として、HDPEパイプ、特にPE 100は、柔軟性、耐久性、耐圧性、耐薬品性により、給水業界で好まれる選択肢となっています。その汎用性により、農業灌漑、給水、下水システムなど、さまざまな用途に適しています。水の需要が増加し続ける中、HDPEパイプは信頼性が高く効率的な給水システムの確保に重要な役割を果たすでしょう。

給水セグメントは2018年に74.2億米ドルを占め、予測期間中に徐々に増加しました。

地域別洞察

APACは予測期間中に世界市場の成長に45%貢献すると推定されています。Technavioのアナリストは、予測期間中の市場を形成する地域別動向と推進要因について詳しく説明しています。

高密度ポリエチレン(HDPE)パイプは、熱可塑性ポリマーとしての優れた特性により、さまざまな家庭用および産業用アプリケーションで広く利用されています。特にアジア太平洋(APAC)地域の農業部門では、灌漑システムの拡大により、HDPEパイプの需要が大幅に増加しています。この成長は、この地域における農業活動の活発化に起因しています。さらに、人口増加とインフラ開発により石油とガスの輸入が増加し、それによりアジア太平洋地域におけるHDPEパイプの需要が高まっています。HDPEパイプには多くの利点がありますが、過酷な環境下では課題に直面します。化学腐食、摩耗、風化は、これらのパイプの信頼性に影響を与える一般的な問題です。

しかし、柔軟性があるため、土壌が移動する地域での設置に適しています。継手やジョイントは、HDPEパイプシステムの完全性を維持する上で重要な役割を果たします。2021年には、原油、ナフサ、エチレンの価格が急騰したことにより、アジア太平洋地域ではHDPEパイプの価格が上昇しました。さらに、製品の供給不足も価格上昇の一因となりました。こうした課題にもかかわらず、アジア太平洋地域におけるHDPEパイプ市場は、さまざまな業界で信頼性の高い配管ソリューションに対する需要が高まっていることを背景に、成長を続けています。

弊社の研究員は、2023年をベース年としてデータを分析し、主な推進要因、傾向、課題を明らかにしました。 推進要因の全体的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

市場の推進要因

水供給に対する需要の増加が、市場の主な推進要因となっています。 世界の水需要は、人口増加、産業活動、水消費パターンの変化により大幅に増加しています。2021年の国連世界水開発報告書によると、世界の淡水使用量は過去1世紀で6倍に増加しています。この傾向は1980年代以降、年間約1%の割合で継続しています。産業および家庭部門では、農業よりも速いペースで水需要の増加が見込まれています。商業および住宅プロジェクトを含む建設部門は、人口増加と一人当たりの所得増加に対応して、世界的に拡大しています。輸送の分野では、HDPEパイプはその汎用性と耐久性により人気が高まっています。

さらに、これらのパイプは天然ガスや石油の流通網にも広く使用されており、これらの不可欠な資源の安全かつ効率的な輸送を確保しています。HDPEパイプはまた、水供給システムにおいても重要な役割を果たしており、農地にきれいな水を供給し、作物の成長を支えています。農業分野では、HDPEパイプは農薬やその他の農業用化学物質の輸送に使用されており、効率的かつ安全な散布を実現しています。また、水やエネルギー以外のさまざまな産業分野でも、DPEパイプは広く使用されています。自動車産業では、燃料タンク、内装部品、自動車バンパーなどの部品として使用されています。自動車用途におけるHDPEパイプの使用は、軽量かつ高強度で耐食性があるという特性により促進されています。この多用途の素材は、現代のインフラの進化し続けるニーズに対応し、さまざまな産業分野で引き続き大きな影響を与えています。

市場動向

HDPEパイプの機械的結合は、市場における今後のトレンドです。HDPE(高密度ポリエチレン)パイプは、その特徴的な機能と進歩により、特に鉱業や建設業など、さまざまな業界で大きな注目を集めています。これらのパイプは、飲料水や廃水の輸送、鉱業の探査や採掘活動に一般的に使用されています。鉱業部門では、耐久性、耐腐食性、軽量性などの特性により、HDPEパイプの採用が増加しています。HDPEパイプは、突き合わせ融着やエレクトロフュージョンなどの技術を用いて製造されます。これらの工程では、パイプの端を加熱し、特定の力でパイプを押し付けて強力な結合を形成します。これらの技術は信頼性の高い接続を保証しますが、時間がかかり、プロジェクトの遅延につながる可能性があります。

さらに、これらの方法では、融着プロセスを実行するために、相当な設備投資と認定された作業員の存在が必要となります。 こうした課題があるにもかかわらず、HDPEパイプは、その持続可能性とリサイクル可能性により、数多くの用途で引き続き好まれる選択肢となっています。 水資源保全への取り組みにおけるHDPEパイプの使用は特に注目に値します。HDPEパイプは水の浪費を最小限に抑え、環境の持続可能性に貢献します。 さらに、HDPEパイプの汎用性により、さまざまな産業で使用することができ、現代のインフラストラクチャーに欠かせない要素となっています。

市場の課題

代替品の普及が著しいことが、市場成長に影響を与える主な課題となっています。 高密度ポリエチレン(HDPE)パイプ市場は、従来の金属パイプと比較して優れた技術的能力を有していることから、さまざまな業界で著しい成長を遂げています。 HDPEパイプは、建設、灌漑、化学工業などのエンドユーザーに広く採用されています。 これらのパイプは、耐食性、高強度、耐久性などの利点を備えており、輸送網や給水システムに最適です。自動車業界では、排ガス規制により、燃費の向上と車両の軽量化がますます重視されるようになっています。HDPEパイプは、燃料や冷却水の配管の重量を軽減することで、性能や安全性を損なうことなく、これらの目標達成に貢献することができます。

さらに、HDPEパイプは、水不足の解消や、水の配給に課題を抱える地域での信頼性の高い水の配給を実現する効果的なソリューションでもあります。HDPEパイプは、その利点にもかかわらず、ゴム製のリングジョイント付きポリ塩化ビニル(PVC)パイプと比較すると、より高価な選択肢であると考えられています。しかし、化学物質や塩分を多く含む水の輸送など、優れた性能が求められる用途では、そのコスト高は正当化されます。例えば、灌漑業界では、特に大量の水を扱う場合、システムの最適な性能を確保するには、パイプの素材の選択が重要な要素となります。結論として、HDPEパイプは、耐食性、高強度、耐久性など、さまざまな業界に多くの利点をもたらします。その採用は、排ガス規制、車両の軽量化、水不足などの要因によって促進されています。HDPEパイプのコストはPVCパイプよりも高いですが、その優れた性能は特定の用途においては価値ある投資となります。

独占的な顧客層

市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づくさまざまな地域の導入率に焦点を当てています。 さらに、レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も含まれています。

顧客の概観

主要企業と市場洞察

各企業は市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施しています。

Advanced Drainage Systems Inc. – 同社は、ADSドレインガードと不織布のジオテキスタイルで包まれたSB2浸出ベッドパイプなどのHDPEパイプを提供しています。

市場調査および成長レポートには、市場の競合状況の詳細な分析と、主要企業に関する情報が含まれています。

APL Apollo TUBES Ltd.

Astral Ltd.

Atkore Inc

Chevron Corp.

Formosa Plastics Corp.

Genuit Group Plc

Georg Fischer Ltd.

Hexatronic Group AB

JM Eagle Inc

Lane Enterprises Inc.

LyondellBasell Industries N.V.

Orbia Advance Corp. S.A.B. de C.V.

POLYPLASTIC Group

Prinsco Inc.

PTT Public Co. Ltd.

Qenos Pty Ltd.

Unidelta Spa

Uponor Corp.

Wavin BV

定性分析および定量分析により、クライアントはより広範なビジネス環境や主要な市場参加者の強みと弱みを理解することができます。 定性分析では、企業を「純粋企業」、「カテゴリー特化企業」、「業界特化企業」、「多角化企業」に分類し、定量分析では、企業を「支配的企業」、「有力企業」、「強力企業」、「暫定的企業」、「弱小企業」に分類します。

リサーチアナリストの概要

熱可塑性ポリマーから作られた高密度ポリエチレン(HDPE)パイプは、過酷な環境下でも高い信頼性を発揮するため、さまざまな業界で広く採用されています。 化学腐食、摩耗、風化に対する優れた耐性を備えており、多様な条件下での天然ガス、石油の流通、および水の供給に最適です。DPEパイプは、設置時の柔軟性が高く、土壌の移動やその他の外圧に耐えることができる点が評価されています。農業分野では灌漑用水に、鉱業分野では水供給や採掘探査活動に、パイプソリューションは不可欠です。自動車分野では、高強度、軽量性、耐薬品性、耐熱性などの特性から、燃料タンクやバンパーなどの自動車部品の製造にHDPEパイプが使用されています。

また、リサイクルが可能であるなど、環境にやさしいという特徴から、高級マンションの給排水設備やガス配管網など建築分野でも注目されています。 耐久性や耐腐食性に優れているため、原油や石油製品、水などの輸送用パイプとしても、さまざまな産業分野で利用されています。さらに、柔軟性と耐熱性により、近代的な農業や給水システムに最適な素材として選ばれており、水の無駄を減らし、環境への配慮と環境にやさしい実践に貢献しています。

1 エグゼクティブサマリー

- 1.1 市場概要

- エグゼクティブサマリー – 市場概要の図表

- エグゼクティブサマリー – 市場概要のデータ表

- エグゼクティブサマリー – 世界市場の特徴の図表

- エグゼクティブサマリー – 地理的市場の図表

- エグゼクティブサマリー – 用途による市場細分化の図表

- エグゼクティブサマリー – 種類による市場細分化の図表

- エグゼクティブサマリー – 増加成長の図表

- エグゼクティブサマリー – 増加成長のデータ表

- エグゼクティブサマリー – 企業市場ポジショニングの図表

2 市場概観

- 2.1 市場エコシステム

- 親市場

- データテーブル – 親市場

- 2.2 市場特性

- 市場特性分析

- 2.3 バリューチェーン分析

- バリューチェーン分析

3 市場規模

- 3.1 市場定義

- 市場定義に含まれる企業の製品・サービス

- 3.2 市場区分分析

- 市場区分

- 3.3 市場規模 2023年

- 3.4 市場の見通し:2023年から2028年の予測

- 世界市場 – 市場規模および予測 2023年から2028年(百万ドル)の図表

- 世界市場 – 市場規模および予測 2023年から2028年(百万ドル)のデータ表

- 世界市場:前年比成長率 2023年から2028年(%)の図表

- データ表:世界市場:前年比成長率 2023年~2028年(%)

4 歴史的市場規模

- 4.1 世界のHDPEパイプ市場 2018年~2022年

- 歴史的市場規模 – 世界のHDPEパイプ市場 2018年~2022年(百万ドル)のデータ表

- 4.2 アプリケーションセグメント分析 2018年~2022年

- 歴史的市場規模 – アプリケーションセグメント 2018年~2022年(百万ドル)

- 4.3 タイプセグメント分析 2018年~2022年

- 歴史的市場規模 – タイプセグメント 2018年~2022年(百万ドル)

- 4.4 地理セグメント分析 2018年~2022年

- 歴史的市場規模 – 地域セグメント 2018年~2022年 ($百万)

- 4.5 国別セグメント分析 2018年~2022年

- 歴史的市場規模 – 国別セグメント 2018年~2022年 ($百万)

5 ファイブフォース分析

- 5.1 ファイブフォースの概要

- ファイブフォース分析 – 2023年と2028年の比較

- 5.2 買い手の交渉力

- 購買者の交渉力 – 主な要因の影響(2023年と2028年

- 5.3 供給業者の交渉力

- 供給業者の交渉力 – 主な要因の影響(2023年と2028年

- 5.4 新規参入の脅威

- 新規参入の脅威 – 主な要因の影響(2023年と2028年

- 5.5 代替品の脅威

- 代替品の脅威 – 2023年と2028年の主要因の影響

- 5.6 競合の脅威

- 競合の脅威 – 2023年と2028年の主要因の影響

- 5.7 市場動向

- 市場動向に関する図表 – 2023年と2028年のファイブフォース分析

6 用途別市場区分

- 6.1 市場区分

- アプリケーション別市場シェア 2023年~2028年(%)

- アプリケーション別データ表 – 市場シェア 2023年~2028年(%)

- 6.2 アプリケーション別比較

- アプリケーション別比較グラフ

- アプリケーション別比較データ表

- 6.3 水供給 – 市場規模および予測 2023年~2028年

- 水供給 – 市場規模・予測 2023年~2028年 ($百万)

- 水供給 – 市場規模・予測 2023年~2028年 ($百万)に関するデータ表

- 水供給 – 前年比成長率 2023年~2028年 (%)

- 水供給 – 前年比成長率 2023年~2028年 (%)に関するデータ表

- 6.4 農業灌漑 – 市場規模・予測 2023年~2028年

- 農業灌漑に関する図表 – 市場規模・予測 2023年~2028年(百万ドル)

- 農業灌漑に関するデータ表 – 市場規模・予測 2023年~2028年(百万ドル)

- 農業灌漑に関する図表 – 前年比成長率 2023年~2028年(%)

- データ表 農業灌漑 – 前年比成長率 2023年から2028年(%)

- 6.5 下水システム – 市場規模・予測 2023年から2028年

- グラフ 下水システム – 市場規模・予測 2023年から2028年(百万ドル)

- データ表 下水システム – 市場規模・予測 2023年から2028年(百万ドル)

- 下水システム – 2023年から2028年の前年比成長率(%)

- データテーブル:下水システム – 2023年から2028年の前年比成長率(%)

- 6.6 石油・ガス – 市場規模・予測 2023年~2028年

- グラフ:石油・ガス – 市場規模・予測 2023年~2028年(百万ドル)

- 表 石油・ガス – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 石油・ガス – 前年比成長率 2023年~2028年 (%)

- データテーブル 石油・ガス – 前年比成長率 2023年~2028年 (%)

- 6.7 その他 – 市場規模および予測 2023年~2028年

- その他 – 市場規模および予測 2023年~2028年(百万ドル)の図表

- その他 – 市場規模および予測 2023年~2028年(百万ドル)のデータ表

- その他 – 前年比成長率 2023年~2028年(%)の図表

- データ表 – 前年比成長率 2023年~2028年(%)

- 6.8 用途別市場機会

- 用途別市場機会(百万ドル)

- データ表 – 用途別市場機会(百万ドル)

7 タイプ別市場区分

- 7.1 市場区分

- タイプ別 – 市場シェア 2023年~2028年(%)

- データ表 – タイプ別市場シェア 2023年~2028年(%)

- 7.2 タイプ別比較

- タイプ別比較チャート

- タイプ別比較データ表

- 7.3 PE 100 – 市場規模・予測 2023-2028

- PE 100 – 市場規模・予測 2023-2028 ($百万)チャート

- PE 100 – 市場規模・予測 2023-2028 ($百万)データ表

- PE 100上のハート – 2023年から2028年の前年比成長率(%)

- PE 100上のデータテーブル – 2023年から2028年の前年比成長率(%)

- 7.4 PE 80 – 市場規模と予測 2023年から2028年

- PE 80上のグラフ – 市場規模と予測 2023年から2028年(百万ドル)

- 表 PE 80 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ PE 80 – 前年比成長率 2023年~2028年 (%)

- データテーブル PE 80 – 前年比成長率 2023年~2028年 (%)

- 7.5 PE 63 – 市場規模および予測 2023年~2028年

- PE 63に関する図表 – 市場規模および予測 2023年~2028年 ($百万)

- PE 63に関するデータ表 – 市場規模および予測 2023年~2028年 ($百万)

- PE 63に関する図表 – 前年比成長率 2023年~2028年 (%)

- データ表 PE 63 – 2023年から2028年の前年比成長率(%)

- 7.6 タイプ別市場機会

- タイプ別市場機会(百万ドル)

- データ表 タイプ別市場機会(百万ドル)

8 顧客の状況

- 8.1 顧客の状況の概要

- 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

9 地理的状況

- 9.1 地理的セグメント化

- 地域別市場シェア 2023年~2028年(%)

- データ表:地域別市場シェア 2023年~2028年(%)

- 9.2 地域別比較

- 地域別比較チャート

- データ表:地域別比較

- 9.3 APAC – 市場規模および予測 2023年~2028年

- チャート:APAC – 市場規模および予測 2023年~2028年(百万ドル)

- 表 APAC – 市場規模および予測 2023年~2028年 ($百万)

- グラフ APAC – 前年比成長率 2023年~2028年 (%)

- データテーブル APAC – 前年比成長率 2023年~2028年 (%)

- 9.4 北米 – 市場規模および予測 2023年~2028年

- 北米 – 市場規模・予測 2023年~2028年 ($百万)

- 北米に関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- 北米に関するチャート – 前年比成長率 2023年~2028年 (%)

- 北米に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.5 ヨーロッパ – 市場規模および予測 2023年~2028年

- ヨーロッパに関する図表 – 市場規模および予測 2023年~2028年 ($百万)

- ヨーロッパに関するデータ表 – 市場規模および予測 2023年~2028年 ($百万)

- ヨーロッパに関する図表 – 前年比成長率 2023年~2028年 (%)

- データ表 – ヨーロッパ – 前年比成長率 2023年~2028年(%)

- 9.6 中東およびアフリカ – 市場規模および予測 2023年~2028年

- グラフ – 中東およびアフリカ – 市場規模および予測 2023年~2028年(百万ドル)

- データ表 – 中東およびアフリカ – 市場規模および予測 2023年~2028年(百万ドル)

- 中東およびアフリカの前年比成長率 2023年~2028年(%)

- 中東およびアフリカに関するデータ表 – 前年比成長率 2023年~2028年(%)

- 9.7 南米 – 市場規模および予測 2023年~2028年

- 南米に関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- 表 南米 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 南米 – 前年比成長率 2023年~2028年 (%)

- データ表 南米 – 前年比成長率 2023年~2028年 (%)

- 9.8 中国 – 市場規模・予測 2023年~2028年

- 中国 – 市場規模・予測 2023年~2028年 ($百万)

- 中国に関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- 中国に関するチャート – 前年比成長率 2023年~2028年 (%)

- 中国に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.9 米国 – 市場規模および予測 2023年~2028年

- 米国に関する図表 – 市場規模および予測 2023年~2028年 ($百万)

- 米国に関するデータ表 – 市場規模および予測 2023年~2028年 ($百万)

- 米国に関する図表 – 前年比成長率 2023年~2028年 (%)

- データ表:米国 – 2023年から2028年の前年比成長率(%)

- 9.10 インド – 市場規模および予測 2023年から2028年

- グラフ:インド – 市場規模および予測 2023年から2028年(百万ドル)

- データ表:インド – 市場規模および予測 2023年から2028年(百万ドル)

- インドの市場規模と予測 2023年から2028年(百万ドル)

- インドに関するデータ表 – 前年比成長率 2023年から2028年(%)

- 9.11 ドイツ – 市場規模と予測 2023年から2028年

- ドイツに関するグラフ – 市場規模と予測 2023年から2028年(百万ドル)

- データ表:ドイツ – 市場規模・予測 2023年~2028年 ($百万)

- グラフ:ドイツ – 前年比成長率 2023年~2028年 (%)

- データ表:ドイツ – 前年比成長率 2023年~2028年 (%)

- 9.12 フランス – 市場規模・予測 2023年~2028年

- フランス – 市場規模および予測 2023年~2028年 ($百万)

- フランスに関するデータ表 – 市場規模および予測 2023年~2028年 ($百万)

- フランスに関する図表 – 前年比成長率 2023年~2028年 (%)

- フランスに関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.13 地域別の市場機会

- 地域別市場機会(百万ドル)

- 地域別市場機会(百万ドル)に関するデータ表

10 推進要因、課題、機会/阻害要因

- 10.1 市場推進要因

- 10.2 市場課題

- 10.3 推進要因と課題の影響

- 2023年と2028年の推進要因と課題の影響

- 10.4 市場機会/阻害要因

11 競合状況

- 11.1 概要

- 11.2 競合状況

- 投入要素と差別化要因の重要性の概要

- 11.3 市場混乱

- 混乱要因の概要

- 11.4 業界リスク

- 主要リスクが事業に与える影響

12 競合分析

- 12.1 企業プロフィール

- 対象企業

- 12.2 企業の市場ポジショニング

- 企業ポジションと分類のマトリックス

Advanced Drainage Systems Inc., APL Apollo TUBES Ltd., Astral Ltd., Atkore Inc, Chevron Corp., Formosa Plastics Corp., Genuit Group Plc, Georg Fischer Ltd., Hexatronic Group AB, JM Eagle Inc, Lane Enterprises Inc., LyondellBasell Industries N.V., Orbia Advance Corp. S.A.B. de C.V., POLYPLASTIC Group, Prinsco Inc., PTT Public Co. Ltd., Qenos Pty Ltd., Unidelta Spa, Uponor Corp., and Wavin BV

13 付録

- 13.1 報告書の範囲

- 13.2 対象および除外のチェックリスト

- 対象のチェックリスト

- 除外のチェックリスト

- 13.3 米ドルの為替レート

- 米ドルの為替レート

- 13.4 調査方法

- 調査方法

- 13.5 データ収集

- 情報源

- 13.6 データの検証

- データの検証

- 13.7 市場規模の算出に使用された検証手法

- 市場規模の算出に使用された検証手法

- 13.8 データの統合

- データの統合

- 13.9 360度市場分析

- 360度市場分析

- 13.10 略語一覧

- 略語一覧