❖本調査資料に関するお問い合わせはこちら❖

市場規模

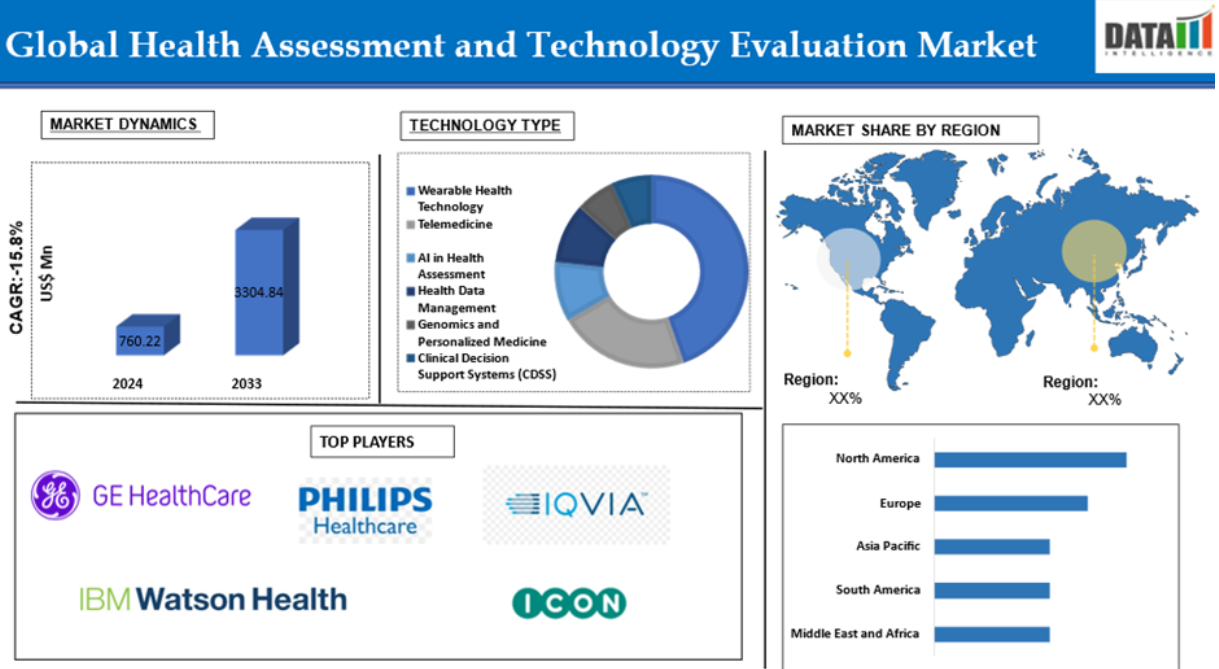

健康診断・技術評価の世界市場は、2024年に7億6,022万米ドルに達し、2033年には3億3,048万米ドルに達すると予測され、予測期間2025年から2033年の間に15.8%のCAGRで成長する見込みです。

健康診断・技術評価は、先進技術と健康評価ツールの統合による医療提供の強化に重点を置く分野です。臨床と技術の専門知識を組み合わせて、健康介入や医療技術の有効性、安全性、費用対効果を評価します。HATEは、医療提供者、政策立案者、研究者が、患者の転帰を改善し、臨床ワークフローを合理化し、資源利用を最適化するイノベーションを採用する際の指針となる、エビデンスに基づく洞察を提供します。

市場ダイナミクス: 促進要因と阻害要因

デジタルヘルス技術の採用増加

健康評価・技術評価市場は、ウェアラブルデバイス、遠隔医療プラットフォーム、AI駆動ツールなどのデジタルヘルス技術の台頭により成長しています。これらの技術により、患者の健康状態のリアルタイムモニタリング、個別化された治療オプション、正確な診断が可能になります。医療提供者と患者が予防と慢性疾患の管理に注力する中、デジタルヘルス・ソリューションはより良い意思決定を後押しします。遠隔モニタリングは、糖尿病や心血管疾患のような長期的な疾患にとって特に有益であり、転帰の改善と医療費の削減につながります。

例えば、2024年12月、チャンディーガルのPGIとインド政府保健研究局は、政策立案者向けのオンライン医療技術評価(HTA)コースを開始しました。このコースは、PGIのHTAリソースハブによって設計され、「iGOT Mission Karamyogi」プラットフォーム上で開始されました。発表会は、NITI AayogのメンバーであるV・K・ポール博士とインド政府秘書のラジブ・バール博士によって執り行われました。このイベントには、主要な医療機関や公衆衛生機関から150人を超える代表者が出席しました。

データのプライバシーとセキュリティに関する懸念

健康診断・技術評価市場は、データプライバシーとセキュリティの懸念による課題に直面しています。健康評価技術は機密性の高い患者データに依存しており、データ漏洩、サイバー攻撃、不正アクセスなどの課題は、医療提供者がデジタルヘルス・ソリューションを採用することを躊躇させる可能性があります。さらに、さまざまなデータ保護規制やコンプライアンスの複雑さが新技術の採用を遅らせ、市場の潜在的な成長を制限する可能性があります。

市場セグメント分析

世界の健康評価・技術評価市場は、技術の種類、用途、エンドユーザー、地域別に区分されます。

技術の種類別:

ウェアラブル健康技術分野が健康評価・技術評価市場シェアを独占する見込み

ウェアラブル健康技術分野は、健康評価・技術評価市場シェアの大部分を占めており、予測期間中も健康評価・技術評価市場シェアの大部分を占めると予測されています。

ウェアラブル健康技術は、患者の健康状態のリアルタイムモニタリングを可能にすることで、健康評価・技術評価市場に革命をもたらしています。フィットネストラッカー、スマートウォッチ、医療グレードのウェアラブルなどのデバイスは、心拍数、血圧、酸素濃度、睡眠パターンなどのバイタルサインを収集します。このデータは、健康問題の早期発見、慢性状態の追跡、個人に合わせた治療計画の通知に使用できます。ウェアラブルはまた、患者が自分の健康に対して積極的なアプローチを取るようにし、意思決定を改善し、病院での再入院を減らします。全体として、ウェアラブルは個別化された予防医療に貢献し、治療成果を最適化し、医療費を削減します。

エンドユーザー

健康評価・技術評価市場シェアで最も急成長しているのは病院セグメント

病院セグメントは、健康評価および技術評価市場シェアで最も急成長しているセグメントであり、予測期間中も市場シェアを維持する見込みです。

病院は、ウェアラブルデバイス、遠隔医療プラットフォーム、AIを搭載した診断システムなどの高度な医療技術を導入・試験することで、健康評価・技術評価市場をリードしています。これらのツールは、患者ケアを改善し、臨床ワークフローを合理化し、より正確な診断、個別化された治療計画、患者の健康の継続的なモニタリングを提供します。病院はまた、新しい医療技術の有効性と効率性を評価する最前線にあり、臨床試験、パイロット・プログラム、ハイテク企業とのパートナーシップを通じてイノベーションを推進しています。

例えば、2024年9月、全米病院認定委員会(The National Accreditation Board of Hospitals)は、病院におけるデジタルヘルスの実践を測定するための評価を開始しました。この評価では、ケアへのデジタル・アクセス、ケアの質の測定、投薬管理、デジタル・インフラの回復力、患者データのセキュリティとプライバシー、調達・財務・人事プロセスのデジタル化など、180のパラメータに焦点を当てています。病院は、これらの基準の達成度に基づいてシルバーからプラチナに格付けされます。

市場の地理的分析

北米は健康評価・技術評価市場シェアで重要な位置を占める見込み

北米は、健康評価および技術評価市場において重要な地位を占めており、強固なインフラとデジタルヘルス技術への多額の投資により、市場シェアの大半を占めると予想されます。同地域では、患者の転帰を改善しコストを削減するために、遠隔医療、AIを活用した診断、ウェアラブル健康機器の導入が進んでいます。FDAによるデジタルヘルス・ソリューションの承認など、政府の取り組みや資金援助が先進技術の普及を後押ししています。個別化医療と予防医療の需要により、北米の医療部門は、健康評価と評価におけるデジタルツールのシームレスな統合から利益を得る態勢が整っています。

例えば、2024年12月、カナダの医薬品庁(CDA-AMC)は、その業務の透明性と理解を向上させることを目的として、初のメソッドガイドに関するパブリックコンサルテーションを実施します。このガイドは、医薬品償還審査プログラムを通じて提出された医薬品の臨床エビデンスの評価に焦点を当てたもので、エビデンスを作成・提出する側と評価を実施する側の双方を支援することを目的としています。関係者は、8週間の協議期間中に草案を検討し、フィードバックを提供するよう求められています。

健康評価・技術評価市場は欧州が最速の成長ペース

欧州は、健康評価・技術評価市場において最も速いペースで成長しており、個別化医療への需要の高まりと高齢化により、市場シェアの大半を占めると予想されています。人口のかなりの部分が高齢者年齢に突入しており、加齢に関連する疾患や慢性疾患に対処するための効果的な健康管理技術が求められています。欧州には医療機器規制などの強力な規制枠組みがあり、医療技術の導入を支援し、その安全性と有効性を確保しています。

例えば、2024年11月、米国国立医療技術評価機構(NICE)は、AI技術の費用対効果研究の透明性と質を高めるため、新しい報告基準「CHEERS-AI」を導入しました。システマティック・レビューを経て開発されたこのツールは、医療の意思決定者がAIを活用した治療法の価値を理解し、有望な治療法に迅速にアクセスできるようにすることを目的としています。このツールは、これまでの報告ガイダンスにあった28の既存基準をベースに、AI関連のニュアンスを考慮した8つの追加詳細と、ユーザーの自律性やAIによる経時的学習など、AIに特化した10の新規基準を追加したものです。

主なグローバルプレーヤー

健康評価・技術評価市場の主な世界的プレーヤーには、フィリップスヘルスケア、GEヘルスケア、IQVIA、IBMワトソンヘルス、ICON Plc、オムロンヘルスケア、オルチャヘルスなどが含まれます。

主要開発

- 2024年6月、インド最大の小売医療保険会社であるStar Health社は、AIを活用した遠隔健康評価ツールStar Health Face Scanを発表しました。このツールは、1分以内に18の重要な健康パラメータに関するリアルタイムの洞察を提供し、健康モニタリングに革命をもたらし、個人に利便性を提供します。

- 2024年2月、GPストラテジーズは、クライアントが組織内の強みと機会を特定するのに役立つ学習機能の包括的評価である「学習組織健康アセスメント」を開始しました。8週間にわたるこのアセスメントでは、「企業目標との整合」「業務効率の向上」「最適な学習体験の提供」「適切なテクノロジーの活用」「組織の期待や状況の変化に対する成功の測定」という5つの主要カテゴリーをカバーしています。

指標詳細

年平均成長率 15.8

2018年から2033年の市場規模

予測期間 2025-2033

収益単位 金額(US$ Mn)

数量(ユニット)

対象セグメント 技術種類 ウェアラブルヘルス技術、遠隔医療、健康評価におけるAI、健康データ管理、ゲノミクスと個別化医療、臨床意思決定支援システム(CDSS)

アプリケーション 慢性疾患管理、予防医療、術後ケア、メンタルヘルス・アセスメント、小児科、老年医学

エンドユーザー 病院、診断研究所、医療プロバイダー、在宅医療現場、研究機関

対象地域 北米、欧州、アジア太平洋、南米、中東・アフリカ

レポートを購入する理由

- パイプラインとイノベーション 進行中の臨床試験、製品パイプラインをレビューし、医療機器と医薬品における今後の進歩を予測します。

- 製品性能と市場ポジショニング: 製品性能、市場でのポジショニング、成長の可能性を分析し、戦略を最適化します。

- 実際のエビデンス 患者からのフィードバックやデータを製品開発に統合し、治療成績の向上につなげます。

- 医師の嗜好と医療システムへの影響: 医療提供者の行動や、医療システムの合併が採用戦略に与える影響を検証します。

- 市場の最新情報と業界の変化: 最近の規制の変更、新しい政策、新たなテクノロジーを取り上げます。

- 競合戦略: 競合他社の戦略、市場シェア、新興プレーヤーを分析します。

- 価格設定と市場参入 価格設定モデル、償還動向、市場参入戦略を検証します。

- 市場参入と拡大 新規市場への参入とパートナーシップに関する最適な戦略を特定します。

- 地域の成長と投資 高成長地域と投資機会を明らかにします。

- サプライチェーンの最適化 効率的な製品供給のためのサプライチェーンのリスクと流通戦略を評価します。

- 持続可能性と規制への影響 環境配慮型の実践とヘルスケアにおける規制の進化に焦点を当てます。

- 市販後調査 製品の安全性とアクセスを向上させるために市販後のデータを活用します。

- 薬剤経済学と価値に基づく価格設定: 研究開発における価値ベースの価格設定とデータ主導の意思決定への移行を分析します。

当レポートは、62の主要な表、54以上の視覚的にインパクトのある図、198ページの専門家の洞察による詳細な分析を提供し、市場展望の完全なビューを提供します。

対象読者

- メーカー 医薬品、医療機器、バイオテクノロジー企業、受託製造業者、流通業者、病院

- 規制・政策 コンプライアンス・オフィサー、政府、医療経済学者、市場参入専門家

- アプリケーション&イノベーション AI/ロボティクス・プロバイダー、研究開発専門家、臨床試験マネージャー、ファーマコビジランス専門家

- 投資家 ヘルスケア投資家、ベンチャーファンド投資家、医薬品マーケティング&セールス

- コンサルティング&アドバイザリー: ヘルスケアコンサルタント、業界団体、アナリスト

- サプライチェーン: 流通・サプライチェーンマネージャー

- 消費者および擁護: 患者、擁護団体、保険会社

- 学術・研究: 学術機関

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- 技術種類別スニペット

- アプリケーション別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- デジタルヘルス技術の採用拡大

- XX

- 阻害要因

- データのプライバシーとセキュリティに関する懸念

- 機会

- 影響分析

- ドライバー

- 影響要因

- 業界分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- 技術種類別

- はじめに

- 市場規模分析およびYoY成長率分析(%):技術種類別

- 市場魅力度指数、技術種類別

- ウェアラブルヘルス技術

- 技術タイプ別

- 市場規模分析とYoY成長率分析(%)

- 遠隔医療

- 健康評価におけるAI

- 健康データ管理

- ゲノミクスと個別化医療

- 臨床意思決定支援システム(CDSS)

- はじめに

- アプリケーション別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):用途別

- 市場魅力度指数(アプリケーション別

- 慢性疾患管理*市場

- 導入

- 市場規模分析とYoY成長率分析(%)

- 予防医療

- 術後ケア

- メンタルヘルス・アセスメント

- 小児科と老年科

- 市場紹介

- エンドユーザー別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場魅力度指数(エンドユーザー別

- 病院

- 市場紹介

- 市場規模分析とYoY成長率分析(%)

- 診断ラボ

- 医療機関

- 在宅医療の現場

- 研究機関

- 市場紹介

- 地域別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長率分析(%):技術種類別

- 市場規模分析およびYoY成長分析(%):アプリケーション別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 地域別主要ダイナミクス

- 市場規模分析とYoY成長率分析(%):技術種類別

- 市場規模分析およびYoY成長分析(%):アプリケーション別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- 南米

- 序論

- 地域別主要ダイナミクス

- 市場規模分析とYoY成長率分析(%):技術種類別

- 市場規模分析およびYoY成長分析(%):アプリケーション別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 地域別主要ダイナミクス

- 市場規模分析とYoY成長率分析(%):技術種類別

- 市場規模分析およびYoY成長分析(%):アプリケーション別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 地域別主要ダイナミクス

- 市場規模分析とYoY成長率分析(%):技術種類別

- 市場規模分析およびYoY成長分析(%):アプリケーション別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場紹介

- 競合情勢

- 競合シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- 企業プロフィール

主要市場プレイヤー

- フィリップスヘルスケア

- 会社概要

- 製品ポートフォリオ

- 製品概要

- 製品の主要業績評価指標(KPI)

- 過去の製品売上高と予測

- 製品販売量

- 財務概要

- 企業収益

- 地域別売上高シェア

- 収益予測

- 主要開発

- 合併・買収

- 主要製品開発活動

- 規制当局の承認など

- SWOT分析

- GEヘルスケア

- IQVIA

- IBMワトソンヘルス

- アイコン社

- オムロンヘルスケア

- オルチャヘルス

* 同様のデータを各市場プレーヤーにも提供します。

新興市場プレーヤー

- アライブコア*社

- パイプライン製品

- 製品の主要業績評価指標(KPI)

- 主な活動

- 市場参入スケジュール

- 製品普及率

- 売上予測

- Tempus Labs

- Health Catalyst

- Orpyx Medical Technologies

- Freenome

- Biofourmis

- Virta Health

* 同様のデータは各市場プレーヤーにも提供されます。

リストは網羅的ではありません

- 付録

- 会社概要とサービス

- お問い合わせ

表一覧

表1 健康診断・技術評価の世界市場金額:技術種類別、2024年、2029年、2033年 (百万米ドル)

表2 健康診断・技術評価の世界市場価値:用途別、2024年、2029年、2033年 (百万米ドル)

表3 健康診断・技術評価の世界市場:エンドユーザー別、2024年、2029年、2033年(百万米ドル)

表4 健康アセスメントと技術評価の世界市場価値、地域別、2024年、2029年、2033年 (百万米ドル)

表5 健康評価と技術評価の世界市場:技術種類別、2024年、2029年、2033年(百万米ドル)

表6 健康評価と技術評価の世界市場価値、技術種類別、2018年〜2033年(百万米ドル)

表7 健康評価と技術評価の世界市場:用途別、2024年、2029年、2033年(百万米ドル)

表8 健康評価と技術評価の世界市場価値、用途別、2018年~2033年(百万米ドル)

表9 健康アセスメントと技術評価の世界市場価値、エンドユーザー別、2024年、2029年、2033年 (百万米ドル)

表10 健康アセスメントと技術評価の世界市場価値、エンドユーザー別、2018年~2033年(百万米ドル)

表11 健康アセスメントと技術評価の世界市場価値、地域別、2024年、2029年、2033年 (百万米ドル)

表12 健康アセスメントと技術評価の世界市場価値、地域別、2018年-2033年(百万米ドル)

表13 北米の健康アセスメントと技術評価市場価値、技術種類別、2018年-2033年(百万米ドル)

表14 北米の健康評価・技術評価市場価値、用途別、2018年~2033年 (百万米ドル)

表15 北米の健康評価・技術評価市場価値、エンドユーザー別、2018年~2033年 (百万米ドル)

表16 北米の健康アセスメントと技術評価の市場価値、国別、2018年-2033年 (百万米ドル)

表17 南米の健康アセスメントと技術評価の市場価値、技術種類別、2018年-2033年 (百万米ドル)

表18 南米の健康評価・技術評価市場価値、用途別、2018年-2033年 (百万米ドル)

表19 南米の健康アセスメントと技術評価の市場価値、エンドユーザー別、2018年-2033年 (百万米ドル)

表20 南米の健康アセスメントと技術評価の市場価値、国別、2018-2033年 (百万米ドル)

表21 欧州の健康アセスメントと技術評価の市場価値、技術種類別、2018年-2033年 (百万米ドル)

表22 欧州の健康評価・技術評価市場価値、用途別、2018-2033年 (百万米ドル)

表23 欧州の健康アセスメントと技術評価の市場価値、エンドユーザー別、2018年~2033年 (百万米ドル)

表24 欧州の健康アセスメントと技術評価の市場価値、国別、2018-2033年 (百万米ドル)

表25 アジア太平洋地域の健康評価と技術評価の市場価値、技術種類別、2018年-2033年 (百万米ドル)

表26 アジア太平洋地域の健康評価・技術評価市場価値、用途別、2018年~2033年 (百万米ドル)

表27 アジア太平洋地域の健康評価と技術評価の市場価値、エンドユーザー別、2018年~2033年 (百万米ドル)

表28 アジア太平洋地域の健康診断・技術評価市場価値、国別、2018年-2033年 (百万米ドル)

表29 中東およびアフリカの健康アセスメントおよび技術評価市場価値、技術種類別、2018年-2033年 (百万米ドル)

表30 中東・アフリカの健康評価・技術評価市場価値、用途別、2018-2033年 (百万米ドル)

表31 中東・アフリカ健康評価・技術評価市場価値、エンドユーザー別、2018年~2033年 (百万米ドル)

表32 中東およびアフリカの健康評価および技術評価市場価値、国別、2018-2033年 (百万米ドル)

表33 フィリップスヘルスケア 概要

表34 フィリップスヘルスケア 製品ポートフォリオ

表35 フィリップスヘルスケア 主な開発

表36 GEヘルスケア 概要

表37 GEヘルスケア 製品ポートフォリオ

表38 GEヘルスケア 主な開発

表39 IQVIA:概要

表40 IQVIA:製品ポートフォリオ

表41 IQVIA:主な進展

表42 IBMワトソンヘルス:概要 概要

表43 IBMワトソンヘルス:概要 製品ポートフォリオ

表44 IBM Watson Health: 製品ポートフォリオ 主な開発

表 45 ICON Plc: 概要

表46 ICON Plc: 製品ポートフォリオ

表 47 ICON Plc: 主な開発

表 48 オムロンヘルスケア 概要

表49 オムロンヘルスケア:概要 製品ポートフォリオ

表50 オムロンヘルスケア:製品ポートフォリオ 主な開発

表51 オルチャヘルス 概要

表52 オルチャヘルス:概要 製品ポートフォリオ

表 53 オルチャヘルス 主な進展

図表一覧

図1 健康診断・技術評価の世界市場規模、2018年〜2033年(百万米ドル)

図2 健康評価と技術評価の世界市場シェア、技術種類別、2024年・2033年(%)

図3 健康診断・技術評価の世界市場シェア、用途別、2024年・2033年(%)

図4 健康診断・技術評価の世界市場シェア、エンドユーザー別、2024年・2033年(%)

図5 健康診断・技術評価の世界市場シェア、地域別、2024年・2033年(%)

図6 健康評価と技術評価の世界市場YoY成長率、技術種類別、2024年〜2033年(%)

図7 ウェアラブル健康技術の健康評価・技術評価市場金額、2018年~2033年(百万米ドル)

図8 遠隔医療による健康評価と技術評価の市場価値、2018年~2033年(百万米ドル)

図9 健康評価におけるAI 健康評価と技術評価の市場価値、2018年~2033年(百万米ドル)

図10 健康データ管理による健康評価と技術評価の市場価値、2018年~2033年(百万米ドル)

図11 ゲノミクスと個別化医療の健康評価と技術評価の市場価値、2018年~2033年(百万米ドル)

図12 臨床意思決定支援システム(CDSS)の健康評価・技術評価市場価値、2018年~2033年(百万米ドル)

図13 健康評価と技術評価の世界市場 前年比成長率、用途別、2024年~2033年 (%)

図14 健康評価・技術評価の世界市場金額における慢性疾患管理アプリケーション、2018年~2033年(百万米ドル)

図15 健康評価と技術評価の世界市場価値における予防医療アプリケーション、2018年~2033年(百万米ドル)

図16 世界の健康評価・技術評価市場価値における術後ケアアプリケーション、2018年~2033年(百万米ドル)

図17 世界の健康アセスメント・技術評価市場価値におけるメンタルヘルスアセスメント用途、2018-2033年(百万米ドル)

図18 健康アセスメントと技術評価の世界市場価値における小児科と老年科の用途、2018年~2033年(百万米ドル)

図19 世界の健康診断・技術評価市場のエンドユーザー別YoY成長率、2024年~2033年 (%)

図20 世界の健康診断・技術評価の市場金額における病院のエンドユーザー、2018年~2033年 (百万米ドル)

図21 健康評価と技術評価の世界市場価値における診断機関のエンドユーザー、2018年〜2033年 (百万米ドル)

図22 健康評価と技術評価の世界市場価値における医療提供者のエンドユーザー、2018年~2033年(百万米ドル)

図23 世界の健康評価・技術評価市場のエンドユーザー、2018年~2033年(百万米ドル)

図24 世界の健康評価・技術評価市場における研究機関のエンドユーザー市場価値、2018年~2033年(百万米ドル)

図25 世界の健康診断・技術評価市場のYoY成長率、地域別、2024年~2033年 (%)

図26 北米の健康診断・技術評価市場規模、2018年〜2033年(百万米ドル)

図27 北米の健康アセスメントと技術評価市場シェア、技術種類別、2024年・2033年 (%)

図28 北米の健康診断・技術評価市場シェア:用途別、2024年・2033年(%)

図29 北米の健康診断・技術評価市場シェア:エンドユーザー別、2024年・2033年(%)

図30 北米の健康診断・技術評価市場シェア:国別、2024年・2033年(%)

図31 南米の健康アセスメントと技術評価市場金額、2018年〜2033年 (百万米ドル)

図32 南米の健康診断・技術評価市場シェア:技術種類別、2024年・2033年(%)

図33 南米の健康診断・技術評価市場シェア:用途別、2024年・2033年(%)

図34 南米の健康診断・技術評価市場シェア:エンドユーザー別、2024年・2033年(%)

図35 南米の健康診断・技術評価市場シェア:国別、2024年・2033年(%)

図36 欧州の健康アセスメントと技術評価市場金額、2018年〜2033年 (百万米ドル)

図37 欧州の健康アセスメントと技術評価市場シェア:技術種類別、2024年・2033年(%)

図38 欧州の健康診断・技術評価市場シェア:用途別、2024年・2033年(%)

図39 欧州の健康診断・技術評価市場シェア:エンドユーザー別、2024年・2033年(%)

図40 欧州の健康診断・技術評価市場シェア:国別、2024年・2033年(%)

図41 アジア太平洋地域の健康診断・技術評価市場金額、2018年~2033年(百万米ドル)

図42 アジア太平洋地域の健康診断・技術評価市場シェア:技術種類別、2024年・2033年(%)

図43 アジア太平洋地域の健康診断・技術評価市場シェア:用途別、2024年・2033年(%)

図44 アジア太平洋地域の健康診断・技術評価市場シェア:エンドユーザー別、2024年・2033年(%)

図45 アジア太平洋地域の健康診断・技術評価市場シェア:国別、2024年・2033年(%)

図46 中東およびアフリカの健康評価および技術評価市場金額、2018年~2033年 (百万米ドル)

図47 中東・アフリカの健康診断・技術評価市場シェア:技術種類別、2024年・2033年(%)

図48 中東およびアフリカの健康評価および技術評価市場シェア:用途別、2024年・2033年 (%)

図49 中東・アフリカの健康診断・技術評価市場シェア:エンドユーザー別、2024年・2033年(%)

図 50 フィリップスヘルスケア 財務

図 51 GEヘルスケア: IQVIA:財務

図 52 IQVIA:財務

図 53 IBM ワトソンヘルス:財務 財務

図 54 ICON Plc: 財務

図 55 オムロンヘルスケア:財務 オムロンヘルスケア:財務

図 56 オルチャ・ヘルス: 財務

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖