❖本調査資料に関するお問い合わせはこちら❖

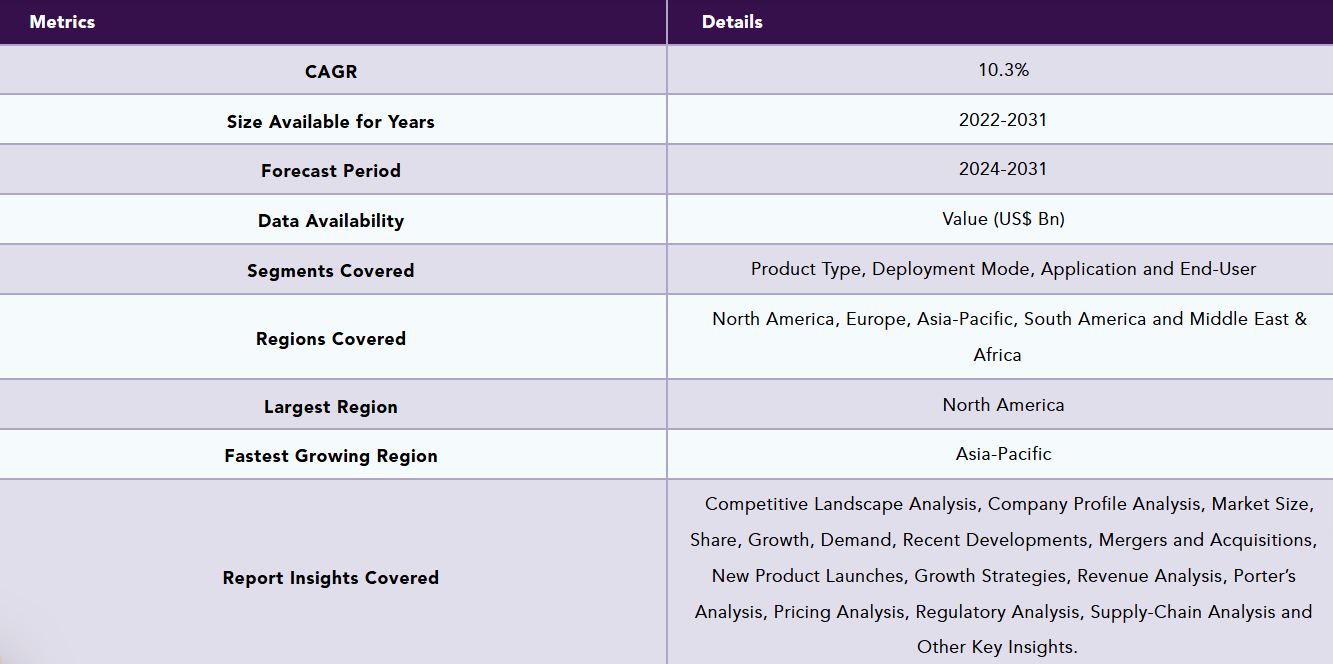

市場規模

医療自動化ツールの世界市場は、2023年に437億1,000万米ドルに達し、2031年には948億1,000万米ドルに達すると予測されています。

医療自動化ツールとは、医療現場における反復作業や複雑な作業を合理化、強化し、時には完全に自動化するソフトウェアとハードウェアのソリューション一式を指します。人工知能、ロボティック・プロセス・オートメーション、機械学習、モノのインターネット、ロボット工学などの技術を応用することで、これらのツールは効率性、正確性、患者ケアの質、業務生産性の向上に役立ちます。

自動化により、医療従事者の管理業務の負担は大幅に軽減されます。医療機関は、データ入力、請求書作成、予約スケジューリングなどの反復プロセスを自動化することで、時間と人件費を節約できる可能性があります。例えば、ある医療機関では、紙ベースの雑務を自動化することで、毎月4,000ドル以上を節約できたと主張しています。さらに、米国の医療機関の半数が今後3年以内にRPA(ロボティック・プロセス・オートメーション)技術の導入を希望しているように、業務効率化のための自動化には明確なトレンドがあります。

市場ダイナミクス: 促進要因

遠隔医療と遠隔患者モニタリングの採用増加

人口の高齢化、慢性疾患のより効果的な管理の必要性、患者中心のケアへの要望の高まりはすべて、遠隔医療と遠隔患者モニタリング(RPM)の最近の人気急上昇に寄与しています。COVID-19のパンデミックは、これらの技術の採用をさらに早め、困難な状況下でも医療へのアクセスを維持するための重要性を浮き彫りにしました。

例えば、疾病管理予防センター(CDC)によると、プライマリケア医や外科専門医に比べ、専門医のかなりの割合(27.4%)が患者の診察の50%以上に遠隔医療を利用しています。プライマリケア医(76.7%)と内科専門医(73.1%)の大多数が、遠隔医療による診察でも対面診察と同等の質の治療を提供できると報告し、外科専門医の約半数(50.6%)は同様の能力があると報告しました。この変化はより大きな傾向を反映しています。2019年の15.4%から2021年には86.5%まで、遠隔医療を利用する医師の割合は劇的に増加し、医療提供の急速な変化を示しています。

RPMと遠隔医療はどちらも自動化されたデータ分析を活用しており、医療従事者は膨大な量の患者データから洞察に満ちた情報を得ることができます。プロアクティブで予防的なケアをサポートするために、これらの自動化技術は、パターン、不規則性、予測分析についてデータを調べます。

例えば、FDA承認のポータブル心電図機器AliveCor KardiaMobileは、患者の心拍数とリズムをリアルタイムでモニタリングし、この情報を医療専門家に送信します。早期診断と継続的な病気のケアは、循環器専門医が分析する異常を特定する自動分析機能によって容易になります。

さらに、こうした技術の経済的なメリットも無視できません。遠隔患者モニタリングによって医療費が節約できることが実証されており、患者1人当たり約8,375ドルの節約になります。医療機関が患者の転帰を向上させながらコスト抑制に取り組む中で、この手頃さは特に魅力的です。リアルタイムの健康モニタリングとデータ分析を促進することで、人工知能(AI)をこれらのプラットフォームに組み込んで機能を拡張し、患者の参加とサービスの質をさらに向上させます。

市場の阻害要因

データのプライバシーとセキュリティに関する懸念、限られた認識と抵抗、高い保守・維持コスト、AIとロボットによる自動化を取り巻く倫理的・法的懸念、実装と統合の複雑さ、特定の技術に関する限られたエビデンスと臨床検証、規制の複雑さなどの要因が、医療自動化ツール市場の妨げになると予想されます。

機密性の高い患者データのセキュリティは、医療自動化における喫緊の問題の1つです。例えば、コロラド州を拠点とする病理学研究所は、180万人以上の患者に対し、機密情報が漏洩したことを通知しています。これは、医療検査研究所が米国連邦規制当局に報告した最大級の情報漏洩であり、医療業界はハッカーに対して特に脆弱です。

市場セグメント分析

医療自動化ツールの世界市場は、製品タイプ、導入形態、用途、エンドユーザー、地域によって区分されます。

製品タイプ別では、ソフトウェアソリューションが医療自動化ツールの世界市場シェアの約XX%を占めています。

ソフトウェアソリューションセグメントは、その柔軟性、拡張性、医療業務や臨床ワークフローの複数の側面に対応する能力から、予測期間中最大の市場シェアを占めると予想されます。特殊で高価な機器を必要とすることが多いハードウェアとは異なり、ソフトウェア・ソリューションは既存のシステムに統合できるため、医療機関は初期投資を抑え、インフラの変更を最小限に抑えながら、さまざまなプロセスを自動化することができます。

ソフトウェア・ソリューションは適応性が高く、管理業務、臨床判断支援、患者エンゲージメント、データ分析など、医療におけるさまざまな用途に合わせてカスタマイズすることができます。ソフトウェア・ソリューションに対する強い需要があるため、多くの大手企業がソフトウェア自動化ソリューションの立ち上げに注力しています。

2024年6月、ケラゴンは、同社がステルス状態から正式にスタートすることを発表しました。同社によると、米国医療業界向けに特別に設計された初のコード不要のワークフロー自動化プラットフォーム。現在、全米50州の診療所やクリニック、急成長中のデジタルヘルス新興企業、病院、NASDAQ上場企業までが利用しています。このプラットフォームは、医療従事者が使用する様々な一般的なソフトウェア(EHR、ヘルスケアCRM、AIメディカルスクライブ、アポイントメントスケジューリング&請求ソフトウェアなど)との即時接続を可能にします。パーソナライズされたAIアシスタントを内蔵しており、より少ない手間でより迅速な自動化を促進します。

政府の取り組みも医療自動化のソフトウェア・ソリューションの成長をサポートしています。米国では、相互運用性促進プログラム(Promoting Interoperability Program)のようなプログラムが、特定の相互運用性基準を満たす認定EHR技術を採用するよう医療提供者にインセンティブを与えています。この規制枠組みは、データ共有を改善し、医療提供者間のケア連携を強化する統合ソフトウェア・ソリューションの使用を奨励しています。

市場地域別シェア

医療自動化ツールの世界市場シェアは北米が約XX%を占め

北米地域は、強力な技術インフラストラクチャ、医療におけるロボット工学とAIの高い採用率、大手市場プレイヤーの存在、頻繁な製品発表により、予測期間にわたって最大の市場シェアを維持すると予想され、これらは北米の医療自動化ツール市場を促進すると予想される主な要因です。

北米、特に米国は、高度に発達した医療ITと技術インフラを有し、高度な自動化ツールのシームレスな導入を可能にします。この地域の強固なインターネット接続、電子カルテの高い普及率、確立された遠隔医療ネットワークにより、医療施設は自動化ソリューションを統合しやすくなっています。

例えば、HealthIT.govによると、2021年時点で、米国のオフィスベースの医師のほぼ10人に9人(88%)が電子カルテ(EHR)を採用し、ほぼ5人に4人(78%)が認定EHRを採用しています。これは2015年以来一貫した傾向です。2008年以来、あらゆるEHRのオフィスベースの医師の採用率は、42%から88%へと2倍以上に増加しています。ONCとCDCが2014年に追跡を開始して以来、認定EHRを採用したオフィスベースの医師の割合は74%から78%に増加しました。

この地域は、医療におけるロボット工学とAIの導入、特に手術ロボット工学、診断学、臨床意思決定支援においてリードしています。ロボット工学とAIは、手術精度、診断精度、患者モニタリングの向上のために病院で幅広く使用されています。米国はロボット支援手術のパイオニアです。例えば、Intuitive Surgical社のda Vinci Surgical Systemは、世界で1,000万件以上の手術を実施しており、米国が最大の市場シェアを占めていることから、米国におけるロボット支援手術の需要が旺盛であることがわかります。

市場区分

製品種類別

- ソフトウェアソリューション

- 電子カルテ(EHR)

- 診療管理ソフトウェア

- 臨床判断支援システム(CDSS)

- ロボティック・プロセス・オートメーション・ソフトウェア

- その他

- ハードウェアソリューション

- ロボット手術システム

- 自動薬局調剤システム

- 患者監視装置

- ウェアラブル健康機器

導入形態別

- オンプレミス

- クラウドベース

- ハイブリッド

アプリケーション別

- 臨床自動化

- 診断と画像診断

- 外科

- ラボラトリー

- その他

- 患者モニタリングとエンゲージメント

- 遠隔患者モニタリング

- 患者ポータル

- 遠隔医療とテレヘルス

- その他

- 管理および運用の自動化

- 患者スケジューリングと登録

- スタッフ管理

- その他

- その他

エンドユーザー別

- 病院および診療所

- 診断研究所および画像診断センター

- 外来手術センター

- 在宅医療

- その他

地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

市場企業

医療自動化ツール市場における世界の主要企業には、Medtronic plc、Stryker Corporation、Smith+Nephew、Koninklijke Philips N.V.、Thermo Fisher Scientific Inc.、Boston Scientific Corporation、Becton, Dickinson and Company、Ethicon, Inc.、Cisco Systems, Inc. Abbott Laboratoriesなど。

主要開発

- 2024年10月、マイクロソフトは医療画像モデル集、医療エージェントサービス、看護師向け自動文書化ソリューションなど、新しい医療データと人工知能ツールを発表。これらのツールは、医療機関がAIアプリケーションを迅速に構築し、臨床医が燃え尽きる主な原因である管理業務にかかる時間を短縮することを目的としています。

- 2024年10月、Visionet Venturesは、アンビエントAIを活用して医療文書を合理化し、臨床医と患者の体験を向上させる革新的な臨床ケア・アプリケーションを発表しました。Retetaは単なる文書化やプロセスの自動化ではなく、医療従事者に医療の喜びを取り戻し、医療におけるAIの可能性の限界を押し広げるものです。

レポートを購入する理由

- 製品タイプ、展開モード、アプリケーション、エンドユーザー、地域に基づく世界の医療自動化ツール市場のセグメンテーションを可視化し、主要な商業資産とプレイヤーを理解するため。

- トレンドと共同開発の分析による商機の特定。

- 医療自動化ツール市場の全セグメントを網羅した多数のデータを収録したExcelデータシート。

- PDFレポートは、徹底的な定性的インタビューと綿密な調査後の包括的な分析で構成されています。

- 製品マッピングは、すべての主要企業の主要製品で構成されるエクセルで利用可能です。

医療自動化ツールの世界市場レポートは、約70の表、64の図、189ページを提供します。

対象読者

- メーカー/バイヤー

- 業界投資家/投資銀行家

- 研究専門家

- 新興企業

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- 製品種類別スニペット

- 展開モード別スニペット

- アプリケーション別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 遠隔医療および遠隔患者モニタリングの採用の増加

- 患者の転帰とケアの質の向上に対する需要の高まり

- 阻害要因

- データのプライバシーとセキュリティに関する懸念

- 機会

- 影響分析

- ドライバー

- 影響要因

- 業界分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- SWOT分析

- 技術分析

- アンメットニーズ

- 製品種類別

- 製品紹介

- 市場規模分析とYoY成長率分析(%):製品種類別

- 市場魅力度指数:製品種類別

- ソフトウェアソリューション

- 製品紹介

- 市場規模分析と前年比成長率分析(%)

- 電子カルテ(EHR)

- 診療管理ソフトウェア

- 臨床判断支援システム(CDSS)

- ロボティック・プロセス・オートメーション・ソフトウェア

- その他

- ハードウェアソリューション

- ロボット手術システム

- 自動薬局調剤システム

- 患者監視装置

- ウェアラブル健康機器

- 製品紹介

- 展開モード別

- はじめに

- 市場規模分析とYoY成長率分析(%):展開モード別

- 市場魅力度指数、展開モード別

- オンプレミス

- オンプレミス

- 市場規模分析と前年比成長率分析(%)

- クラウドベース

- ハイブリッド

- はじめに

- アプリケーション別

- 導入

- 市場規模分析とYoY成長率分析(%):用途別

- 市場魅力度指数、アプリケーション別

- 臨床オートメーション

- 導入

- 市場規模分析とYoY成長率分析(%)

- 診断とイメージング

- 外科

- ラボラトリー

- その他

- 患者モニタリングとエンゲージメント

- 遠隔患者モニタリング

- 患者ポータル

- 遠隔医療とテレヘルス

- その他

- 管理および運用の自動化

- 患者スケジューリングと登録

- スタッフ管理

- その他

- その他

- 導入

- エンドユーザー別

- 製品紹介

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場魅力度指数:エンドユーザー別

- 病院・クリニック

- 市場導入

- 市場規模分析と前年比成長率分析(%)

- 診断研究所および画像診断センター

- 外来手術センター

- 在宅医療

- その他

- 製品紹介

- 地域別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):デプロイメントモード別

- 市場規模分析およびYoY成長率分析(%):アプリケーション別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析とYoY成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):デプロイメントモード別

- 市場規模分析およびYoY成長率分析(%):アプリケーション別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- 南米

- 序論

- 地域別主要ダイナミクス

- 市場規模分析とYoY成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):デプロイメントモード別

- 市場規模分析およびYoY成長率分析(%):アプリケーション別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析とYoY成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):デプロイメントモード別

- 市場規模分析およびYoY成長率分析(%):アプリケーション別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 主要地域別ダイナミクス

- 市場規模分析とYoY成長率分析(%):製品種類別

- 市場規模分析およびYoY成長率分析(%):デプロイメントモード別

- 市場規模分析およびYoY成長率分析(%):アプリケーション別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場紹介

- 競合情勢

- 競合シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- 企業プロフィール

- メドトロニック

- 会社概要

- 製品ポートフォリオと概要

- 財務概要

- 主な開発

-

- Stryker Corporation

- Smith+Nephew

- Koninklijke Philips N.V.

- Thermo Fisher Scientific Inc.

- Boston Scientific Corporation

- Becton, Dickinson and Company

- Ethicon, Inc.

- Cisco Systems, Inc.

- Abbott Laboratories (*リストは網羅的ではありません)

-

- メドトロニック

- 付録

- 会社概要とサービス

- お問い合わせ

表一覧

表1 医療自動化ツールの世界市場金額:製品種類別、2023年、2027年、2031年 (百万米ドル)

表2 医療自動化ツールの世界市場価値:展開モード別、2023年、2027年、2031年 (百万米ドル)

表3 医療自動化ツールの世界市場:用途別、2023年、2027年、2031年 (百万米ドル)

表4 医療自動化ツールの世界市場:エンドユーザー別、2023年、2027年、2031年 (百万米ドル)

表5 医療自動化ツールの世界市場金額:地域別、2023年、2027年、2031年 (百万米ドル)

表6 医療自動化ツールの世界市場:製品種類別、2023年、2027年、2031年 (百万米ドル)

表7 医療自動化ツールの世界市場:製品種類別、2022年〜2031年(百万米ドル)

表8 医療自動化ツールの世界市場価値、展開モード別、2023年、2027年、2031年 (百万米ドル)

表9 医療自動化ツールの世界市場価値:展開モード別、2022年〜2031年(百万米ドル)

表10 医療自動化ツールの世界市場:用途別、2023年、2027年、2031年 (百万米ドル)

表11 医療自動化ツールの世界市場:用途別、2022年〜2031年(百万米ドル)

表12 医療自動化ツールの世界市場:エンドユーザー別、2023年、2027年、2031年 (百万米ドル)

表13 医療自動化ツールの世界市場:エンドユーザー別、2022年〜2031年(百万米ドル)

表14 医療自動化ツールの世界市場金額:地域別、2023年、2027年、2031年 (百万米ドル)

表15 医療自動化ツールの世界市場価値、地域別、2022年〜2031年 (百万米ドル)

表16 北米医療自動化ツールの市場価値、製品種類別、2022年〜2031年 (百万米ドル)

表17 北米医療自動化ツール市場価値、展開モード別、2022-2031年 (百万米ドル)

表18 北米医療自動化ツール市場価値、用途別、2022-2031年 (百万米ドル)

表19 北米医療自動化ツール市場価値、エンドユーザー別、2022-2031年 (百万米ドル)

表20 北米医療自動化ツール市場価値、国別、2022-2031年 (百万米ドル)

表21 アジア太平洋地域の医療自動化ツールの市場価値、製品種類別、2022-2031年 (百万米ドル)

表22 アジア太平洋地域医療自動化ツールの市場価値、展開モード別、2022-2031年 (百万米ドル)

表23 アジア太平洋地域の医療自動化ツールの市場価値、用途別、2022-2031年 (百万米ドル)

表24 アジア太平洋地域の医療自動化ツールの市場価値、エンドユーザー別、2022-2031年 (百万米ドル)

表25 アジア太平洋地域の医療自動化ツールの市場価値、国別、2022-2031年 (百万米ドル)

表26 欧州医療自動化ツールの市場価値、製品種類別、2022-2031年 (百万米ドル)

表27 欧州医療自動化ツールの市場価値、展開モード別、2022年~2031年 (百万米ドル)

表28 欧州医療自動化ツールの市場価値、用途別、2022-2031年 (百万米ドル)

表29 欧州医療自動化ツールの市場価値、エンドユーザー別、2022-2031年 (百万米ドル)

表30 欧州医療自動化ツールの市場価値、国別、2022-2031年 (百万米ドル)

表31 南米医療自動化ツールの市場価値、製品種類別、2022-2031年 (百万米ドル)

表32 南米の医療自動化ツールの市場価値、展開モード別、2022-2031年 (百万米ドル)

表33 南米の医療自動化ツールの市場価値、用途別、2022-2031年 (百万米ドル)

表34 南米の医療自動化ツール市場価値、エンドユーザー別、2022-2031年 (百万米ドル)

表35 南米の医療自動化ツールの市場価値、国別、2022-2031年 (百万米ドル)

表36 中東・アフリカ医療自動化ツールの市場価値、製品種類別、2022-2031年 (百万米ドル)

表37 中東・アフリカ医療自動化ツールの市場価値、展開モード別、2022年~2031年 (百万米ドル)

表38 中東・アフリカ 医療自動化ツールの市場価値、用途別、2022年~2031年 (百万米ドル)

表39 中東・アフリカ医療自動化ツールの市場価値、エンドユーザー別、2022-2031年 (百万米ドル)

表40 中東・アフリカ医療自動化ツールの市場価値、国別、2022-2031年 (百万米ドル)

表41 Medtronic plc: 概要

表42 Medtronic plc: 製品ポートフォリオ

表43 Medtronic plc: 主な開発

表 44 Stryker Corporation: 概要

表45 Stryker Corporation: 概要 製品ポートフォリオ

表 46 Stryker Corporation: 製品ポートフォリオ 主な開発

表 47 スミス+ネフュー 概要

表 48 Smith+Nephew: 製品ポートフォリオ

表 49 スミス+ネフュー 主な開発

表 50 Koninklijke Philips N.V: 概要

表51 Koninklijke Philips N.V: 製品ポートフォリオ

表52 Koninklijke Philips N.V.:主な進展

表 53 サーモフィッシャーサイエンティフィック:概要 概要

表54 Thermo Fisher Scientific Inc: 製品ポートフォリオ

表55 Thermo Fisher Scientific Inc: 主な開発

表56 ボストン・サイエンティフィック社 概要

表57 ボストン・サイエンティフィック社:概要 製品ポートフォリオ

表58 ボストン・サイエンティフィック・コーポレーション 主な開発

表 59 ベクトン・ディッキンソン アンド カンパニー:製品ポートフォリオ 概要

表60 ベクトン・ディッキンソン:概要 製品ポートフォリオ

表61 Becton, Dickinson and Company: 主な開発

表62 Ethicon, Inc: 概要

表63 Ethicon, Inc: 製品ポートフォリオ

表64 Ethicon, Inc: 主な開発

表65 シスコシステムズ 概要

表66 シスコシステムズ 製品ポートフォリオ

表 67 シスコシステムズ 主な進展

表68 アボット・ラボラトリーズ 概要

表69 アボット・ラボラトリーズ 製品ポートフォリオ

表70 Abbott Laboratories: 主な進展

図表一覧

図1 医療自動化ツールの世界市場金額、2022年〜2031年(百万米ドル)

図2 医療自動化ツールの世界市場シェア:製品種類別、2023年・2031年(%)

図3 医療自動化ツールの世界市場シェア:展開モード別、2023年・2031年(%)

図4 医療自動化ツールの世界市場シェア:用途別、2023年・2031年(%)

図5 医療自動化ツールの世界市場シェア:エンドユーザー別、2023年・2031年 (%)

図6 医療自動化ツールの世界市場シェア:地域別、2023年・2031年 (%)

図7 医療自動化ツールの世界市場:YoY成長率、製品種類別、2023年〜2031年(%)

図8 ソフトウェアソリューション医療自動化ツールの市場金額、2022年〜2031年 (百万米ドル)

図9 ハードウェアソリューション医療自動化ツールの市場価値、2022年~2031年 (百万米ドル)

図10 医療自動化ツールの世界市場のYoY成長率、展開モード別、2023年〜2031年 (%)

図11 医療自動化ツールの世界市場金額におけるオンプレミス展開モード、2022-2031年 (百万米ドル)

図12 医療自動化ツールの世界市場価値におけるクラウドベースの展開モード、2022-2031年 (百万米ドル)

図13 医療自動化ツールの世界市場価値、2022-2031年におけるハイブリッド展開モード(百万米ドル)

図14 医療自動化ツールの世界市場:用途別YoY成長率、2023-2031年(%)

図15 医療自動化ツールの世界市場金額における臨床自動化アプリケーション、2022年〜2031年 (百万米ドル)

図16 医療自動化ツールの世界市場金額における患者モニタリングと関与アプリケーション、2022年〜2031年 (百万米ドル)

図17 医療自動化ツールの世界市場価値、2022-2031年における管理・運営自動化アプリケーション(百万米ドル)

図18 医療自動化ツールの世界市場価値、2022-2031年におけるその他のアプリケーション(US$ Million)

図19 医療自動化ツールの世界市場:エンドユーザー別YoY成長率、2023-2031年(%)

図20 医療自動化ツールの世界市場金額における病院と診療所のエンドユーザー、2022年-2031年 (百万米ドル)

図21 医療自動化ツールの世界市場における診断ラボと画像診断センターのエンドユーザー、2022年〜2031年 (百万米ドル)

図22 医療自動化ツールの世界市場における外来手術センターのエンドユーザー、2022-2031年 (百万米ドル)

図23 医療自動化ツールの世界市場におけるエンドユーザー:2022-2031年(百万米ドル)

図24 医療自動化ツールの世界市場価値におけるその他のエンドユーザー、2022-2031年 (百万米ドル)

図25 医療自動化ツールの世界市場の地域別YoY成長率、2023-2031年(%)

図26 北米の医療自動化ツール市場金額、2022年〜2031年 (百万米ドル)

図27 北米医療自動化ツール市場シェア:製品種類別、2023年・2031年 (%)

図28 北米医療自動化ツール市場シェア:展開形態別、2023年・2031年 (%)

図29 北米医療自動化ツール市場シェア:用途別、2023年・2031年(%)

図30 北米医療自動化ツール市場シェア:エンドユーザー別、2023年・2031年 (%)

図31 北米医療自動化ツール市場シェア:国別、2023年・2031年(%)

図32 アジア太平洋地域の医療自動化ツール市場金額、2022年〜2031年 (百万米ドル)

図33 アジア太平洋地域の医療自動化ツール市場シェア:製品種類別、2023年・2031年 (%)

図34 アジア太平洋地域の医療自動化ツール市場シェア:展開モード別、2023年・2031年 (%)

図35 アジア太平洋地域の医療自動化ツール市場シェア:用途別、2023年・2031年(%)

図36 アジア太平洋地域の医療自動化ツール市場シェア:エンドユーザー別、2023年・2031年 (%)

図37 アジア太平洋地域の医療自動化ツール市場シェア:国別、2023年・2031年 (%)

図38 欧州医療自動化ツール市場金額、2022年〜2031年 (百万米ドル)

図39 欧州医療自動化ツール市場シェア:製品種類別、2023年・2031年 (%)

図40 欧州医療自動化ツール市場シェア:展開形態別、2023年・2031年 (%)

図41 欧州医療自動化ツール市場シェア:用途別、2023年・2031年 (%)

図42 欧州医療自動化ツール市場シェア:エンドユーザー別、2023年・2031年 (%)

図43 欧州医療自動化ツール市場シェア:国別、2023年・2031年 (%)

図44 南米の医療自動化ツール市場金額、2022年〜2031年 (百万米ドル)

図45 南米の医療自動化ツール市場シェア:製品種類別、2023年・2031年 (%)

図46 南米の医療自動化ツール市場シェア:展開形態別、2023年・2031年 (%)

図47 南米の医療自動化ツール市場シェア:用途別、2023年・2031年 (%)

図48 南米の医療自動化ツール市場シェア:エンドユーザー別、2023年・2031年 (%)

図49 南米の医療自動化ツール市場シェア:国別、2023年・2031年 (%)

図50 中東・アフリカ医療自動化ツール市場金額、2022年〜2031年 (百万米ドル)

図51 中東・アフリカ医療自動化ツール市場シェア:製品種類別、2023年・2031年 (%)

図52 中東・アフリカ医療自動化ツール市場シェア:展開形態別、2023年・2031年 (%)

図53 中東・アフリカ医療自動化ツール市場シェア:用途別、2023年・2031年 (%)

図54 中東・アフリカ医療自動化ツール市場シェア:エンドユーザー別、2023年・2031年 (%)

図 55 メドトロニック plc: 財務

図 56 Stryker Corporation: 財務

図 57 Smith+Nephew: 財務

図 58 Koninklijke Philips N.V: 図 58 Koninklijke Philips N.V.:財務

図 59 サーモフィッシャーサイエンティフィック: 財務

図 60 ボストン・サイエンティフィック・コーポレーション 財務

図 61 ベクトン・ディッキンソン・アンド・カンパニー: 財務

図 62 エチコン 財務

図 63 シスコシステムズ 財務

図 64 アボット・ラボラトリーズ 財務

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖