❖本調査資料に関するお問い合わせはこちら❖

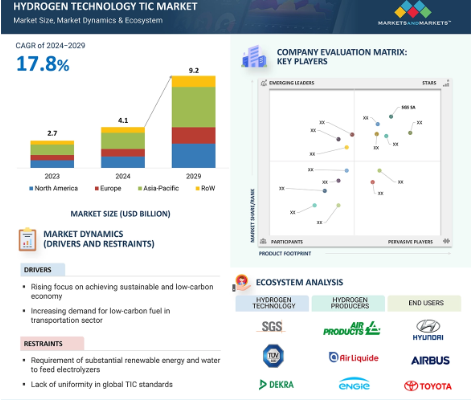

世界の水素技術試験・検査・認証(TIC)市場規模は、2024年に41億米ドルと評価され、2029年には92億米ドルに達すると予測されています。よりクリーンな燃料への需要の増加、いくつかのセクターの脱炭素化に関する有利な政府政策の存在、燃料補給ステーション、パイプライン、貯蔵施設のような水素インフラ開発の増加、水素プロセスに内在するリスクの増加と厳格な規制、グリーン水素の進歩に役立つ技術の進歩は、水素技術TIC産業の絶え間ない成長を触媒する要因の一部です。

水素技術試験・検査・認証(TIC)市場における魅力的な機会

北米:

北米市場は、エネルギー効率が高く、サスティナブルなデータセンターの構築を重視する傾向が強まっていることに起因しています。

同市場の成長は、データセンターにおけるGPUプロセッサの需要拡大に起因。

サービス開始、M&A、パートナーシップは、今後5年間に市場プレーヤーに有利な機会を提供する可能性が高いです。

この市場の成長は、データ量の増大と、高速で効率的なデータ処理の差し迫ったニーズに起因しています。

市場成長の要因は、データ量の増大と、高速かつ効率的なデータ処理の差し迫ったニーズ

世界の水素技術試験・検査・認証(TIC)市場ダイナミクス

推進要因:ネット・ゼロ・エミッション燃料の需要増加

多くの国や企業が排出量を最小限に抑えようとしているため、水素は「クリーン」な電力を生み出す効率的な方法と見なされています。グリーン水素は、再生可能エネルギー源の開発を改善し、電力システムをより柔軟にし、長期的なエネルギー貯蔵メカニズムを提供する可能性を秘めています。現在のコストはグレー水素やブルー水素よりも高いものの、グリーン水素のコストは低下し、2030年までにグレー水素やブルー水素のコストに近づくと予想されています。2023年には、世界全体の水素生産量のわずか0. とはいえ、水素製造コストの約70%を占める再生可能エネルギーのコストが絶えず削減され、電解技術が開発されていることから、グリーン水素はクリーン・エネルギー分野での最良の投資のひとつとなるでしょう。産業界の中でも、石油・ガス、大規模電力会社、鉄鋼・肥料などの産業部門は、再生可能電源の変動を管理するためのソリューションとして、また、工業、化学、運輸部門など、脱炭素化が難しい産業のソリューションとして、グリーン水素を支持しています。現在のところ、使用されている水素のほとんどは灰色水素で、その量は年間約9,000万トン(Mtpa)。しかし、クリーンな水素の需要が増加し、グリーン水素のコストが下がり続けるにつれて、これは減少すると予想されます。2050年には、水素需要全体に占めるクリーン水素の割合は73~100%、年間125~585 Mtpaとなる可能性があり、一方、灰色水素は年間1~50 Mtpaにとどまる可能性があります。

制約:水素プロジェクトが水供給と土地利用に与える影響

グリーン水素の製造には、大量の再生可能エネルギーと電解槽に供給する水が必要であり、利用可能な土地と水資源を圧迫する可能性があります。エネルギーに乏しい経験の浅い発展途上国の中には、電力や水をグリーン水素計画に転用することで社会構造に悪影響を及ぼす国もあります。同様に、特に乾燥地帯では、安定した十分な水の供給が維持されなければならないと主張しています。例えば、中東や北アフリカの一部の国では、すでに生活用水や農業用水が不足しており、他の競合する用途を無視して水素製造用の水を供給することは難しいかもしれません。第二に、土地の利用と管理です。電解プラントの建設面積は小さいものの、それを支える再生可能エネルギー・システムはかなりの土地を必要とします。このようなプロセスにより、社会的・生態学的なパラメータに対する土地利用が変化する可能性があります。国連の持続可能な開発目標の原則に従って、グリーン水素プロジェクトの実施にこれらの土地を利用するためには、場所の分析と適切な選択が考慮されるべきです。

可能性:自動車分野における水素燃料電池の出現

水素は、近い将来、トラックやバスを含む大型車などの分野で、輸送分野向けの水素燃料電池システムを通じて採用されると予測されています。この市場は、水素と水素燃料電池が大きく貢献する市場です。このように、バッテリー電気自動車はBEVよりも多くの利点を持っていますが、水素燃料電池電気自動車は、ドライバーに、より即時の燃料補給時間と長距離走行を提供します。公共交通機関のFCEVバスは、すでに日本のような場所で存在しており、これらの車両の製造コストでさえ着実に低下しており、より多くの車両が生産されるにつれて、より急減すると予想されています。現在、水素燃料電池トラックはあまり一般的ではありませんが、数年後には普及すると予測されています。同じことがタクシーのような市場にも当てはまり、頻繁な燃料補給は非常にコストがかかるため、FCEVSはBEVSよりも有利です。そのため、FCEVSはBEVSよりも有利なのです。そのため、FCEVSに対応した評判の良い水素ステーションが設立されるでしょう。逆に、低炭素水素は、鉄道、海上輸送、航空産業など、他の産業における排出ガスを大幅に削減します。

課題:高い水素生成・貯蔵・輸送コスト

低炭素水素システムの構築は、化石燃料が市場を支配している現在、クリーンな水素のバリューチェーンが存在しないこと、低炭素水素のパイロットプロジェクトの数が限られていることから、非常に困難です。水素の輸送や貯蔵、オンサイト生産はコストが高いといった課題があります。黒色水素、灰色水素、青色水素、緑色水素などの種類によってコスト構造は大きく異なり、世界中でネット・ゼロ目標を達成するために不可欠な緑色水素は、電解槽や再生可能電力資源にかかるコストのために最も高価です。

世界の水素技術試験・検査・認証(TIC)市場のエコシステム分析

この市場の有力企業には、エネルギー・電力部門向けにサービスを提供する老舗のTICサービスプロバイダーが含まれます。これらの企業は数年前からこの市場で事業を展開しており、多様なサービスポートフォリオ、最先端技術、強力なグローバル販売・マーケティングネットワークを有しています。この市場で著名な企業には、SGS SA(スイス)、Bureau Veritas(フランス)、Intertek Group plc(英国)、DEKRA(ドイツ)、TÜV SÜD(ドイツ)、DNV GL(ノルウェー)、TÜV RHEINLAND(ドイツ)、Applus+(スペイン)、TÜV NORD Group(ドイツ)、Element Materials Technology(英国)、UL LLC(米国)などがあります。

水素技術TIC市場のセグメンテーション

本レポートでは、水素市場を分野別に、貯蔵用と輸送用の発電タイプの3つのサブセグメントに分類しています。水素消費の種類別セグメントは、製造される水素の種類、すなわち褐色水素、灰色水素、緑色水素、および青色水素に基づいています。天然ガスの価格は比較的安価であるため、灰色水素が生産される主な理由となっています。天然ガスは世界中に大量に存在する炭化水素資源であり、価格が安ければ、経済的に実行可能な水素供給源となります。

用途別では、予測期間を通じてモビリティが最も急成長すると予測されています。

本レポートでは、水素市場を用途別に「エネルギー」「モビリティ」「化学・精製」「その他」の4つのセグメントに分類。その他」のセグメントには、航空宇宙や防衛などの産業における用途が含まれます。予測期間中、モビリティが最も高い成長率を示すと予測されています。燃料電池への投資の増加が、水素市場を推進すると予測されています。世界各国の政府や組織は、水素燃料電池の開発、配備、商業化を促進するための支援、インセンティブ、資金を提供しており、クリーンエネルギーの推進と気候変動対策への取り組みと一致しています。

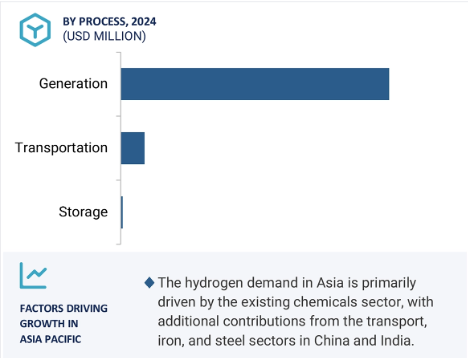

アジア太平洋地域が水素技術試験・検査・認証(TIC)市場で最大シェア

アジア太平洋地域の水素TIC市場は、特に化学、製造、エネルギーなどの分野における急速な工業化に牽引され、世界最大の市場となっています。同地域は、安全、環境保護、品質基準に重点を置いた規制が厳しく、TICサービスの需要を後押ししています。

水素技術試験・検査・認証(TIC)市場業界の最新動向

2023年12月、ビューローベリタスと、水素およびその派生燃料・製品に関連する属性の追跡・認証を行うI-REC(国際再生可能エネルギー証書)コード管理機関として認定されているアバンセラボは、覚書を締結しました。この MoU は、属性の検証および認証における両者の共通の関心と協力の潜在的なメリットを認めるものです。ビューローベリタスは、I-REC (HX)水素コードの試験段階において、独占的な保証サービスプロバイダーとしての役割を果たします。2023年11月、DEKRAはClean Energy Partnership (CEP)により、ISO 19880-1c規格に従った水素ステーションを独自に試験・認証するよう任命されました。この指定により、DEKRAはCEPによってこの役割を認められた最初の試験機関のひとつとなります。さらにDEKRAは、ウルムにあるバーデン・ヴュルテンベルク太陽エネルギー・水素研究センター(ZSW)と、これらの燃料補給ステーションの受入試験を含む包括的な試験サービスに関する正式な供給契約を締結しました。

2023年9月、総合品質保証のリーディングプロバイダーであるIntertekは、水素ベースのプロジェクトに包括的な助言・保証ソリューションを提供するHydrogen Assuranceプラットフォームを立ち上げました。2023年1月、ビューローベリタスは、成長する再生可能エネルギー分野を支援し、エネルギー転換を加速するため、再生可能水素に特化した認証スキームを開始しました。このスキームは、水素が安全でサスティナブルな手法のもと、再生可能エネルギー源から製造されることを保証することを目的としています。

主要市場プレーヤー

水素技術試験・検査・認証(TIC)市場の主要プレーヤーは以下の通り。

SGS SA (Switzerland)

Bureau Veritas (France)

Intertek Group plc (UK)

DEKRA (Germany)

TÜV SÜD (Germany)

DNV GL (Norway)

TÜV RHEINLAND (Germany)

Applus+ (Spain)

TÜV NORD Group (Germany)

UL LLC (US)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

- 5.1 はじめに

- 5. 2 市場ダイナミクス DRIVERS- サスティナブルで低炭素な経済の実現に向けた注目の高まり- 輸送セクターにおける低炭素燃料の利用の増加- グリーン水素の生産量の増加- 水素技術の安全性と信頼性を確保する必要性の高まり RESTRAINTS- 電解槽に供給するための相当量の再生可能エネルギーと水の要件- TICの世界標準の統一性の欠如 運輸セクターにおける水素燃料電池の採用 – TICサービスにおけるブロックチェーン技術の導入 課題 – 現場での水素製造にコストがかかる – 試験プロトコルと認証を最新の状態に保つこと

- 5.3 顧客のビジネスに影響を与えるトレンド/混乱

- 5.4 価格分析 主要企業の平均販売価格動向(サービス種類別)(2023年 主要企業が提供する認証サービスの平均販売価格動向(2020~2023年 認証サービスの平均販売価格動向(地域別)(2020~2023年

- 5.5 サプライチェーン分析

- 5.6 エコシステム分析

- 5.7 投資と資金調達のシナリオ

- 5.8 技術分析 主要技術- 水素燃料電池- アルカリ電解 補助技術- 材料科学 補助技術- エネルギー貯蔵管理システム- 固体貯蔵

- 5.9 特許分析

- 5.10 貿易分析 輸出データ(HSコード280410) 輸入データ(HSコード280410)

- 5.11 主要会議とイベント(2023-2024年

- 5.12 ケーススタディ分析 アプラスプラスは、バルセロナのグリーン水素プラントのオーナーが輸送用および産業用アプリケーションに水素を供給できるよう技術支援を提供 シーメンスエナジーは、信頼性の高いエネルギー供給を確保するためにH2対応発電所を開発するためにTüv Südと協力 Tüv Südは、規制上のギャップを埋めることにより、水素自動車メーカーが安全なEU市場アクセスを獲得できるよう支援

- 5.13 関税と規制の状況 関税分析 規制機関、政府機関、その他の組織 規制

- 5.14 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 買い手の交渉力 競争相手の強さ

- 5.15 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

- 5.16 Ai/GenAiが水素技術Tic市場に与える影響

水素技術TIC市場、プロセス別

80

- 6.1 導入

- 6.2 GENERATION 灰色ハイブリッド – 低コスト生産が市場を牽引 青色ハイブリッド – クリーンな水素への需要の高まりが需要を喚起 緑色ハイブリッド – ネットゼロ炭素排出目標達成への関心の高まりが需要を後押し その他

- 6.3 ストレージ 物理的 – バッファタンクへの用途拡大が市場を牽引 材料ベース – 改善された動力学による水素貯蔵性能の向上が需要を促進

- 6.4 長距離輸送- 強固な水素インフラ整備への重点化が市場を牽引 短距離輸送- 非常用電源のバックアップ需要の増加が需要を加速

水素技術TIC市場、試験種類別

100

- 7.1 導入

- 7.2 圧力サイクル試験、漏洩試験、気密性試験:水素の逃散を検知し最小化する必要性の高まりが需要を促進

- 7.3 過圧試験、破裂試験、流量試験は、水素技術に関連するリスクを軽減する必要性が高 まり、市場を牽引

- 7.4 高圧条件下でのガス透過特性の正確な測定に対する需要の高まりが市場を牽引 7.5 その他の試験タイプ

- 7.5 その他の試験種類

水素技術TIC市場、用途別

105

- 8.1 導入

- 8.2 製油・化学分野での用途拡大が市場を牽引

- 8.3 モビリティ:道路交通セクターの脱炭素化が需要を促進

- 8.4 エネルギー 電気化学プロセスによる電力生産の増加が需要を加速

- 8.5 その他の用途

水素技術TIC市場、サービス別

113

- 9.1 導入

- 9.2 試験 ストレージ・ソリューションと流通網の革新に重点を置く水素セクターの増加 が需要を後押し

- 9.3 検査 産業界と政府の安全規制を遵守する必要性の高まりが需要を加速

- 9.4 認証 既存企業が認証スキームの導入に注力し、成長機会が拡大

- 9.5 その他のサービス

水素技術TIC市場、地域別

118

- 10.1 導入

- 10.2 北米におけるマクロ経済見通し 米国- 手頃な価格のカーボンフリー水素製造への注目度が高まり、需要を後押し カナダ- 政府主導の民間投資家支援イニシアティブがクリーン燃料生産能力を構築し、需要を喚起 メキシコ- グリーン水素開発への注目度が高まり、需要を促進

- 10.3 欧州のマクロ経済見通し 英国- 天然ガス輸入削減への関心の高まりが市場を牽引 ドイツ- 燃料電池電気自動車の採用拡大が市場を牽引 フランス- 産業・運輸部門における石油消費量の増加が市場成長を促進 欧州のその他の地域

- 10.4 アジア太平洋地域のマクロ経済見通し 中国- 燃料電池バス・トラックの導入に向けた政府主導の取り組みが有利な成長機会を提供 インド- グリーン水素の国内生産拡大が市場を牽引 日本- カーボンニュートラル達成に向けた取り組みが需要を加速 韓国- 電力、エネルギー、商業、海洋産業における水素技術の開発が市場を牽引 アジア太平洋地域のその他地域

- 10.5 ROWのマクロ経済見通し 南米- 未開発の原油と天然ガス埋蔵量があり、有利な成長機会を提供 中東・アフリカ- 化学産業からの需要増が需要を刺激 GCC- 中東・アフリカのその他地域

競争環境

150

- 11.1 概要

- 11.2 主要プレーヤーの戦略/勝利への権利(2020~2024年

- 11.3 収益分析、2019-2023年

- 11.4 市場シェア分析、2023年

- 11.5 企業評価と財務指標

- 11.6 ブランド/製品比較

- 11.7 企業評価マトリクス:主要プレーヤー、2023年スター、新興リーダー、有望プレーヤー、参加企業企業フットプリント:主要プレーヤー、2023年- 企業フットプリント- プロセスフットプリント- サービスフットプリント- 検査種類別フットプリント- アプリケーションフットプリント- 地域フットプリント

- 11.8 企業評価マトリクス:新興企業/SMES(2023年) 成長企業 対応企業 ダイナミック企業 スタートアップブロック 競争ベンチマーキング:新興企業/SMES(2023年) 主要新興企業/SMEの詳細リスト 主要新興企業/SMEの競争ベンチマーキング ソリューション/サービスの立ち上げ

- 11.9 コンペティティブシナリオとトレンド- 取引- 事業拡大- その他

企業プロファイル

186

- 12.1 主要プレーヤー