❖本調査資料に関するお問い合わせはこちら❖

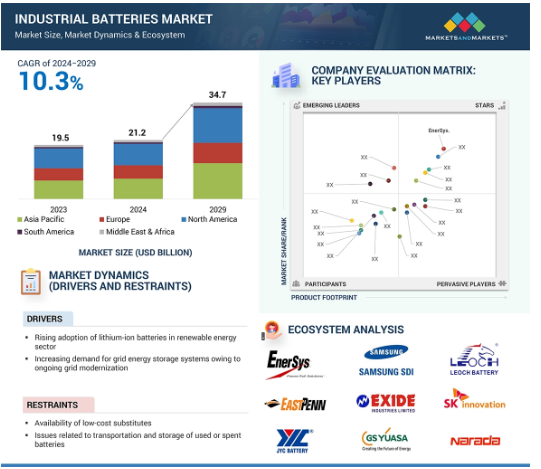

産業用電池の世界市場規模は、2024年の212億米ドルから2029年には347億米ドルに成長し、予測期間中の年平均成長率は10.3%と予測されています。文房具の最終用途分野の拡大に伴い、産業用電池のニーズが高まっています。また、産業用電池の世界市場は、再生可能エネルギー産業におけるリチウムイオン電池の使用拡大にも大きな影響を受けています。

産業用電池市場における魅力的な機会

アジア太平洋:

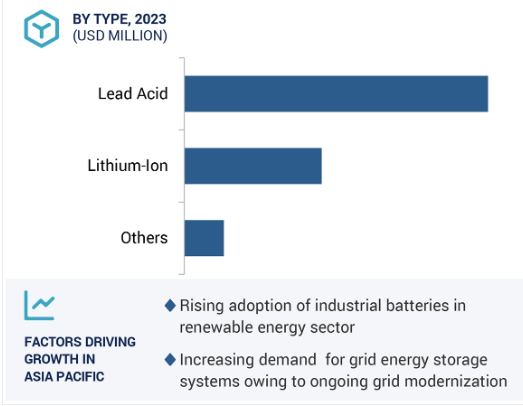

アジア太平洋地域の産業用電池市場の高成長は、進行中の送電網近代化に起因する送電網エネルギー貯蔵システムの需要増加が原動力です。

再生可能エネルギー分野での産業用電池の採用が増加し、産業用電池市場を牽引する見込み。

通信部門の進歩は、産業用電池市場の市場プレーヤーに有利な機会を提供することが期待されます。

産業用電池市場は2029年までに347億ドル規模になると予測され、予測期間中のCAGRは10.3%。

産業用電池の限られた使用量と過熱の問題は、この市場の成長に課題をもたらします。

産業用電池の世界市場ダイナミクス

原動力:リサイクル製品・素材に対する需要の増加

リサイクル材料とバッテリーの利用に対する関心の高まりは、バッテリーと材料の両方のリサイクルにおける研究開発を促進すると予想されます。環境配慮型製品やリサイクル製品に対する需要の高まりと相まって、材料コストは上昇傾向にあり、バッテリーのリサイクル市場にはさまざまな成長分野が生まれると予測されます。リサイクル製品や素材への関心の高まりは、電気自動車バッテリーリサイクル市場に大きな影響を与えると予想される重要な変化として機能します。この需要の高まりは、持続可能な実践に向けた世界的な動き、環境意識の高まり、天然資源の利用可能性が限られていることに対する意識の高まりが原動力となっています。

制約:使用済みバッテリーの保管と輸送に関する安全性の問題

使用済みバッテリーには、酸や水銀などの重金属を含む危険な化学物質が含まれています。2007年7月、リチウムベースのバッテリーから発火した火災により、132,000リットル以上の化学物質が引火し、英国内の2つの主要高速道路が閉鎖されました。これらのバッテリーは使用後もある程度の充電を維持するため、予期せぬ放電により人や財産に危害を及ぼす危険性があります。特に子供が飲み込む可能性のある小型バッテリーは要注意です。自動車によく搭載されている大型のリチウム系バッテリーは、現地メーカーが正確なラベルを貼っていない場合、鉛蓄電池と誤って認識される可能性があります。危険防止のため、これらのバッテリーは使用済み鉛蓄電池と分別して保管する必要があります。使用済みバッテリーに関連する潜在的な危険性についての懸念から、州または国がバッテリーの保管と輸送を規制しています。

可能性:価格低下によるリチウムイオン電池の採用増加

1990年代以降、高価なリチウムイオン電池が市場の成長を妨げてきました。これらの電池にはさまざまな部品があり、一部は補助金を受けています。セルと呼ばれる主要部品がコストの約半分を占め、残りは電子機器、組み立て、包装に使われます。最近のバッテリーメーカーと自動車会社の約束は、大幅な価格低下を示唆しています。ブルームバーグNEFの調査によると、バッテリーパックの平均コストは2020年には1kWhあたり137米ドルにまで下がり、2010年以来88%低下しています。予測によると、2030年には1kWhあたり58米ドル、2035年には44米ドルまで下がるかもしれません。テスラのギガファクトリー-1は、バッテリーの生産量を増やし、価格を下げるための取り組みのひとつです。大規模生産や優れた技術などの進歩により、リチウムイオン電池の価格は低下すると予想されます。この下落は、再生可能エネルギーとグリッド・ストレージ市場を後押しし、リチウムイオン電池を支持し、市場シェアを拡大する可能性が高いです。その結果、使用済み自動車用リチウムイオンバッテリーのリサイクル需要が高まる可能性があります。

課題:高いリサイクル費用と技術の不足

Centre for Energy Economics (CEE)の報告によると、世界全体では、すべての用途から回収されるリチウムはわずか1~3%。Toxco(米国)やUmicore(ベルギー)のような企業は、バッテリーからリチウムを抽出する技術に取り組んでいます。しかし、業界にとっての課題としては、リサイクルコストの高さ、使用済み電池の適切な保管場所の不足、リサイクル技術の不足などが挙げられます。リチウムイオンバッテリーのリサイクルにはコストがかかり、従来の方法ではエネルギーを大量に消費します。このため、原材料から材料を抽出するのに比べ、リサイクルは経済的に困難です。さらに、リチウムイオン電池の化学的性質はメーカーごとに異なるため、普遍的で費用対効果の高いリサイクルプロセスを開発するのは困難です。カスタマイズされたリサイクルソリューションの必要性は、プロセスに複雑さとコストを追加し、電気自動車バッテリーリサイクル市場にマイナスの影響を与えます。

世界の産業用電池市場のエコシステム分析

産業用電池市場の有力企業には、老舗で財務的に安定したメーカーが含まれます。これらの企業は、数年前から市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを有しています。同市場の主要企業は以下の通り。

「バッテリーの種類別では、リチウムイオン電池が予測期間中に最も高いCAGRを占めると推定」

産業用リチウムイオンバッテリー市場は、予測期間中、金額ベースで大幅に拡大すると予測されています。リチウムイオン電池は、他の電池に比べて小型・軽量で携帯性に優れているなどの利点があるため、さまざまな用途で普及が進んでいます。また、リチウムイオン電池の長寿命や高速充電機能などの他の特性は、急成長する電池市場で圧倒的な選択肢を生み出しています。

「最終用途別では定置型が予測期間中最大の市場シェアを占める見込み」

最終用途産業別では、定置型産業用電池市場が予測期間中に最大の市場シェアを占める見込み。グリッドレベルアプリケーション、UPS、通信は、定置型最終用途産業の例です。オフグリッドとオングリッドの再生可能エネルギー設備は先進国と発展途上国の両方で着実に増加しているため、グリッドレベルアプリケーションは他のすべてのアプリケーションの中で最大の複合年間成長率(CAGR)を持っています。長年にわたり、バッテリーはエネルギー貯蔵アプリケーションに使用されてきました。しかし、再生可能エネルギーからより大きなレベルの発電を可能にする資源として、電池貯蔵技術は最近さらに注目を集めています。定置型産業用電池の需要は、エネルギー安全保障の必要性の高まりと再生可能エネルギーインフラの拡大により大きく伸びています。

アジア太平洋地域が産業用電池市場で最多シェア。

予測期間中、アジア太平洋地域は産業用電池の世界市場を支配すると予測されています。これは、同地域の急速な工業化、再生可能エネルギーへのニーズの高まり、電気自動車(EV)の開発を含む自動車産業の拡大に起因しています。効果的なエネルギー貯蔵ソリューションのニーズは、中国、インド、日本などの国々がスマートグリッドやインフラ整備に多額の投資を行っていることが背景にあります。再生可能エネルギーを推進する政府のプログラムやバッテリー技術の開発も、この分野の市場拡大を後押ししています。

産業用電池市場の最新動向

2023年3月、CATLは先進的バッテリーエネルギー貯蔵システム(BESS)のスペシャリストであるHGP Storage, LLCと提携。この契約に基づき、CATLは450MWh以上のBESSを供給する予定。さらに両社は、最大5GWhのユーティリティ・スケールおよび分散型エネルギー・プロジェクトの開発を促進することを目指し、長期的なパートナーシップを約束しました。2022年9月、ユミコアとPowerCoは、欧州における前駆体および正極材製造の合弁会社設立を発表。2025年以降、この合弁会社はPowerCoの欧州の電池工場に主要材料を供給する予定。また、ユミコアの技術に基づく精製とバッテリーリサイクルの要素も含めることを目指します。

2022年3月、ネオメタルズとメルセデス・ベンツはバッテリーリサイクルの合弁事業計画を確認。この合弁会社を通じて、両社はドイツに年産2,500トンのリチウムイオン電池リサイクル工場を建設する予定。2022年11月、Li-Cycle Corp.は、バッテリー&セルパックメーカーでVingroupのメンバー企業であるVines Energy Solutionsとの戦略的パートナーシップを発表しました。この提携により、Li-CycleはVines Energy Solutionsにリサイクルソリューションを提供しました。

主要市場プレイヤー

産業用電池市場の主要プレーヤーは以下の通り

Enersys (US)

C&D Technologies Inc. (US)

GS Yuasa International Ltd. (Japan)

Exide Industries Ltd. (India)

Leoch International Technology Limited Inc (China)

11.1 主要企業