❖本調査資料に関するお問い合わせはこちら❖

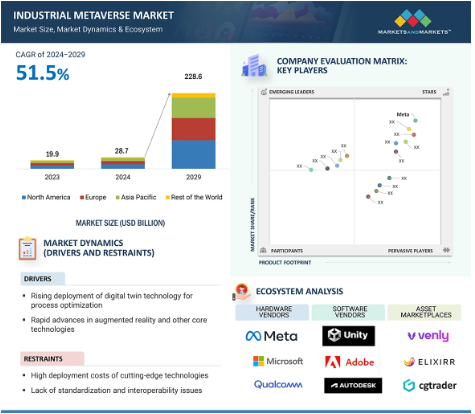

世界の産業用メタバース市場規模は、2024年に287億米ドルと推定され、2024年から2029年までの予測期間中に51.5%のCAGRで成長し、2029年には2,286億米ドルに達すると予測されています。産業用メタバース市場の成長に寄与する主な要因としては、デジタルツインの採用の増加、AR、VR、AI、IoTなどのコア技術の進歩、産業分野における効率化と最適化の需要の高まり、産業用メタバースによるスキルギャップと労働力の課題への対応などが挙げられます。

産業用メタバース市場における魅力的な機会

アジア太平洋

アジア太平洋地域における産業用メタバース市場の成長は、主要国における急速なデジタル変革、政府のイニシアティブ、インドと中国における製造基盤の拡大に起因しています、

北米市場の成長は、NVIDIA Corporation(米国)、Microsoft(米国)、Siemens(ドイツ)、Amazon Web Services, Inc.

アジア太平洋地域の産業用メタバース市場は、予測期間中に大きな成長率で成長すると予測されています。

予測期間中、製品の発売、コラボレーション、契約は、市場プレーヤーに有利な成長機会を提供する見込みです。

インダストリー4.0の採用、技術的進歩の重視、デジタルトランスフォーメーションへの積極的アプローチ、サスティナブルへの注力は、欧州の産業用メタバース市場の成長を促進すると予測されます。

世界の産業用メタバース市場のダイナミクス

促進要因 産業部門における効率化と最適化の需要の高まり

産業部門は、より少ない時間でより多くのタスクをこなさなければならないというプレッシャーに常にさらされており、それは産業製造のあらゆる側面における効率性と最適化の継続的な追求に反映されています。産業用メタバースはオペレーションの最適化に役立ちます。産業用メタバースを使用すると、仮想の工場フロアで作業するエンジニアは、リアルタイムで生産ラインを監視し、生産機械内の問題を特定し、必要な変更を行うことができます。このような状況から、デジタルツイン技術の採用が増加しています。現実世界の機械や工程を仮想的に再現することで、機械や生産ラインのセンサーからリアルタイムで得られるデータから、パフォーマンスに関する洞察が得られるため、データ駆動型の意思決定が可能になります。このデータを分析することで、改善すべき領域を特定し、生産プロセスを最適化します。機器の健全性を継続的に監視することで予知保全を提供し、産業用メタバースは潜在的な故障を事前に予測することができます。その結果、ダウンタイムと関連コストを最小限に抑えることができます。さらに、生産上の課題とリソースの利用状況を把握することで、リソースの割り当てを改善します。

制約:ハイエンドのメタバース・コンポーネントの高い導入・保守コスト

産業環境内での先進技術の導入と維持に伴う多額の費用は、産業用メタバース産業の重要な抑制要因の1つです。これらのコストは、VR、AR、エッジコンピューティング、AI、ブロックチェーンなどの最先端技術に依存する産業用メタバース・ソリューションの採用と成長を妨げる可能性があります。産業用メタバースは、VRヘッドセット、触覚手袋、エッジコンピューティング・ソリューション、ブロックチェーン技術、高性能コンピューティング・システムなどの高度なハードウェアに依存しています。これらの最先端テクノロジーは、開発、製造、購入にコストがかかります。産業用メタバースを十分に活用するには、企業は堅牢なネットワーク接続、安全なデータストレージソリューション、専用のソフトウェアプラットフォームを必要とします。このような設備を設置し、必要なインフラを維持することは、特に業務を最適化してより良い成果を上げようとしている中小企業にとってはコストがかかります。また、産業用メタバースを実装するには、VR/AR技術、ブロックチェーン、エッジコンピューティング、データ管理、サイバーセキュリティの専門知識を備えた熟練した人材が必要です。そのような業界の専門家を見つけ、人材プールを維持することは、困難でコストがかかります。

機会: 5G/6Gの継続的発展

5Gの急速な進歩と6G技術の登場は、シームレスな接続性とリアルタイムのデータ交換に依存する産業用メタバース市場に変革の機会をもたらします。この結果、効率的なリアルタイムのデータ伝送が可能になり、一瞬の遅れが業務を中断させる産業用メタバースにとって極めて重要です。6Gは超高信頼低遅延通信(URLLC)を提供し、5Gよりもさらに低遅延・高信頼性を実現することで、リアルタイムデータ交換の限界を押し広げます。これにより、より高い精度と応答性で、産業メタバース内の遠隔ロボット手術のような複雑なアプリケーションを実現できる可能性があります。

課題 ブロックチェーン技術に対する既存企業の反対

ブロックチェーン技術に対する著名な金融・政府規制からの反対は、産業用メタバース市場にとって大きな課題です。この課題は、ブロックチェーン技術が従来のビジネスモデルやプロセス、権力構造にもたらす潜在的な破壊に根ざしています。この抵抗は、ブロックチェーン技術に対する理解不足や、自社の市場シェアや収益への潜在的な影響に対する懸念から生じている可能性があります。ブロックチェーンは従来のデータ管理手法からの大きな転換を意味するため、既存企業はブロックチェーンを既存のインフラに統合することの複雑さから、この変化を受け入れることを躊躇するかもしれません。ブロックチェーン技術はデータとトランザクションを分散化するため、従来の権力構造にとってはコントロールの喪失につながります。ブロックチェーン技術はデータとトランザクションを非中央集権化するため、従来の権力構造がコントロールを失うことにつながります。これは、中央集権型システムに大きく依存し、コントロールを手放すことに躊躇している企業にとっては特に難しいことです。

世界の産業用メタバース市場のエコシステム分析

産業用メタバース市場のエコシステム 産業用メタバース市場の主要プレーヤーは、NVIDIA Corporation(米国)、Microsoft(米国)、Siemens(ドイツ)、Amazon Web Services, Inc.(米国)、IBM(米国)、Meta(米国)、HTC Corporation(台湾)、ABB(スイス)、PTC(米国)、Dassault Systèmes(フランス)、GE Vernova(米国)、Intel Corporation(米国)、AVEVA Group Limited(英国)、Alphabet, Inc. これらの企業は、包括的な製品ポートフォリオを誇るだけでなく、地理的にも強力な足跡を残しています。

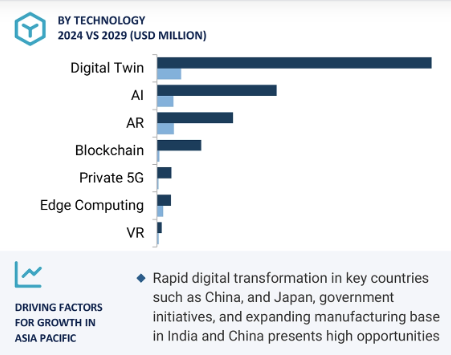

予測期間中、デジタルツイン技術分野が産業用メタバース市場で大きなシェアを占める見込み。

デジタルツインとは、物理的なオブジェクト、システム、プロセスのデジタルコピーまたは仮想レプリカのこと。デジタル・ツインは、現実世界の実体の本質的な特性や動作を正確に捉えたデジタル・レプリカとして機能します。センサー、データ分析、シミュレーションのような先進技術を使用することで、デジタルツインは物理的な対応物からリアルタイムのデータを収集します。このデータは、石油・ガス産業における生産機械やオートメーションシステムなど、実際のエンティティの動作を再現する最新のデジタル表現を維持するために使用されます。デジタル・ツインは、貴重な洞察を提供し、運用改善を促進します。これは、企業がパフォーマンスを理解し、強化の機会を特定し、実際の導入前に戦略をテストするのに役立ちます。デジタルツインは、製造業、ヘルスケア、運輸、エネルギー・電力、食品・飲料など、さまざまな業界で利用されています。デジタルツイン技術は、予知保全、ビジネス最適化、パフォーマンスモニタリング、在庫管理、製品設計・開発などのアプリケーションに産業用メタバースで使用されています。

予測期間中に顕著なCAGRで成長する自動車エンドユーザーセグメント。

自動車業界は、デジタル・ツイン技術を自動車製品やサービスのライフサイクル全体を通じてさまざまなシステムやプロセスに適用しており、デジタル・ツイン技術の採用の最前線にいます。デジタルツイン技術の導入は、新車種の設計から発売まで通常4~6年を要する複雑なプロセスを合理化し、強化することを目的としています。クリティカル・システムを継続的に監視するための多数のセンサーを搭載した最新の自動車は、設計段階の重要性を強調しています。このフェーズは、自動車メーカーの長期的なサスティナブル性と収益性に影響を及ぼします。たとえ小さな設計ミスであっても、ブランド価値と財務パフォーマンスに深刻な影響を与える可能性があるからです。自動車設計段階におけるデジタル・ツインの統合は、企業がプロセスの早い段階で潜在的な問題を特定して解決できるようにすることで、より効率的で費用対効果の高い製品開発を促進し、変革をもたらす態勢を整えています。

アジア太平洋地域が産業用メタバース市場で最大シェア

アジア太平洋地域の市場は、中国、日本、韓国、インド、その他のアジア太平洋地域に区分されます。主要国における急速なデジタルトランスフォーメーション、政府のイニシアティブ、インドと中国における製造基盤の拡大、AIとエッジコンピューティング技術の採用拡大などの要因が、アジア太平洋地域における産業用メタバース市場の成長促進要因になると予想されます。新興技術の探求に熱心な消費者層が多いことから、博覧会やカンファレンスが中国のARおよびVR技術の成長を促進すると予想されます。中国は、モバイルベースのARおよびVRデバイスの採用においてアジア太平洋地域をリードする態勢を整えており、その大きなモバイルユーザーベースと高い人口密度が、モバイルインターネットアクセスの普及を主要な成長ドライバーとして牽引しています。さらに、日本の最もダイナミックなセクターには、金融サービス、ヘルスケア、高度製造業、小売業が含まれ、世界最高の平均寿命に貢献するヘルスケアの大幅な進歩が後押ししています。ヘルスケア・セクターにおける先端技術の統合が進むことで、日本におけるARおよびVR技術の採用がさらに促進される見込みです。また、韓国は、SK Telecom、Samsung、KT Corporation、LG Corporationをはじめとする業界の主要企業が本社を構え、5Gネットワーク開発をリードしています。多様な分野でこの技術の採用を加速させるため、韓国政府は5Gの民間周波数の割り当てを開始しました。

産業用メタバース市場業界の最新動向

2023年5月、NVIDIA Corporation(米国)は、NVIDIA GH200 Grace Hopper SuperchipsとNVIDIA NVLink Switch Systemを搭載した新しいクラスの大規模メモリAIスーパーコンピュータ「NVIDIA DGXスーパーコンピュータ」を発表。2021年11月、シーメンス(ドイツ)は、ベンダーに依存しないデジタルでメーカー横断的なアプリストアであるIndustrial Edge Ecosystemを立ち上げました。これは、本番環境におけるIT技術とアプリのスケーラブルな開発を可能にするITプラットフォームです。2020年11月、マイクロソフト(米国)、HP Development Company, L.P.(米国)、Valve(米国)の共同開発により誕生したバーチャルリアリティヘッドセットは、画期的な進歩を遂げました。没入感、快適性、互換性のレベルが向上しています。トップクラスのビジュアル品質、空間オーディオ、モーショントラッキング、人間工学に基づいたデザインを誇るHP Reverb G2は、マニア向けと商業向けの両方のバーチャルリアリティ体験において、新たなベンチマークを確立します。

2022年2月、エヌビディア・コーポレーションは、現代の高級車の象徴的メーカーであるジャガー・ランドローバーと、ソフトウェアで定義された未来の自動車を製造するために提携しました。ジャガー・ランドローバーは、フルスタックのNVIDIA DRIVE Hyperion 8プラットフォーム上で車両を開発し、複数のアクティブセーフティ、自動運転、駐車システムを提供する予定でした。2020年12月、ABB(スイス)とCORYS(フランス)は、デジタル協業に関する覚書を締結しました。この協業は、エネルギーおよびプロセス産業におけるデジタルツインモデリングおよびシミュレーション技術の発展を目的としています。両社は、最先端のデジタル・ツイン技術を提供することで、顧客の資本コストや操業コストの削減、リスクの軽減に貢献します。ABB Ability 800xAシミュレータを活用し、ABBはプラント制御システムの包括的なデジタルレプリカを提供します。CORYS社の動的高忠実度Indiss Plusプロセスモデリングシミュレータと統合することで、お客様は完全なデジタルツインソリューションを得ることができます。このソリューションは、トレーニングを容易にし、オペレータが制御戦略や生産プロセスを検証・テストし、操業のライフサイクルを通じて変更を管理することを可能にします。

主要市場プレイヤー

産業用メタバース市場の主要プレーヤーは以下の通り

NVIDIA Corporation (US)

Microsoft (US)

Siemens (Germany)

Amazon Web Services, Inc. (US)

IBM (US)

Meta (US)

HTC Corporation (Taiwan)

ABB (Switzerland)

PTC (US)

Dassault Systèmes (France)

Intel Corporation (US)

Alphabet, Inc.(US)

Nokia (Finland)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– プロセス最適化のためのデジタル・ツイン技術の導入拡大

– 拡張現実(AR)やその他のコア技術の急速な進歩

– 製造プロセス合理化のための先端技術に対する需要の急増

– 製造企業による没入型トレーニングプラットフォームへの需要の高まり

阻害要因

– 最先端技術の導入コストの高さ

– 標準化の欠如と相互運用性の問題

可能性

– 5Gおよび6Gネットワークの商用化

– 産業メタバースへのブロックチェーンの統合

課題

– サイバーセキュリティとプライバシーに関する懸念

– 従来のビジネスモデルへのブロックチェーン統合による混乱

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析

主要プレイヤーの価格動向(デバイス種類別

主要プレイヤーの価格動向(デバイス種類別

価格設定の傾向(地域別

5.5 投資と資金調達のシナリオ

5.6 サプライチェーン分析

5.7 エコシステム分析

5.8 技術分析

主要テクノロジー

– デジタルツイン

– 拡張現実

– バーチャルリアリティ

補完技術

– 5G

隣接技術

– 人工知能

– クラウド・コンピューティング

– エッジコンピューティング

5.9 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

供給者の交渉力

買い手の交渉力

競合の激しさ

5.10 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

5.11 ケーススタディ分析

BMW、NVIDIAオムニバース・エンタープライズ・プラットフォームを活用し、ファクトリーデジタルツインを作成

テックマヒンドラ社、uni-verse インタラクティブプラットフォームでインドの公的セクター銀行の顧客体験の課題解決を支援

ソニー・ピクチャーズ アニメーション、プリプロダクションワークフローの最適化にNVIDIAオムニバースプラットフォームを採用

ビューフィン・メタバース、パブリック・ブロックチェーンとバース・オファリングをサポートするメタバース・プラットフォームの導入をAWSが支援

テクノロジー企業、メタバースへの移行を可能にするHCL Technologies Limitedのエンドツーエンドソリューションを活用

5.12 主要な会議とイベント(2024~2025年

5.13 規制の状況

規制機関、政府機関、その他の組織

規範と標準

規制

5.14 貿易分析

輸入シナリオ(HSコード9004)

輸出シナリオ(HSコード9004)

5.15 特許分析

5.16 ジェネレーティブAIが産業メタバースに与える影響

5.17 産業メタバースの進化

産業用メタバース・ソリューションの応用

104

6.1 導入

6.2 製品設計と開発

6.3 予知保全

6.4 リモートコラボレーション

6.5 トレーニングとシミュレーション

6.6 その他のアプリケーション

産業用メタバース・ソリューションを採用する企業

108

7.1 導入

7.2 大企業

7.3 中小企業

産業用メタバース市場、テクノロジー別

111

8.1 はじめに

8.2 デジタル・ツイン

予知保全と産業用在庫の最適化が重視されるようになり、セグメントの成長を後押し

8.3 人工知能

製品別

– ハードウェア

– ソフトウェア

– サービス

8.4 プライベート5G

サービス別

– ハードウェア

– ソフトウェア

– サービス

8.5 拡張現実

提供

– ハードウェア

– ソフトウェア

8.6 バーチャルリアリティ

種類別

– ヘッドマウントディスプレイ

– ジェスチャー・トラッキング・デバイス

– プロジェクター&ディスプレイウォール

8.7 エッジコンピューティング

効率的かつ分散化されたデータ処理とストレージへのニーズの高まりがセグメントの成長を促進

企業別

– 大企業

– 中小企業

製品別

– ハードウェア

– ソフトウェア

– サービス別

8.8 ブロックチェーン

安全で合理的なデータ交換へのニーズの高まりが市場を牽引

産業用メタバース市場、最終用途産業別

160

9.1 導入

9.2 自動車・輸送

自動車開発コスト削減のためのデジタルツイン技術への依存の高まりがセグメント成長を促進

9.3 航空宇宙

後期段階の航空機設計コストを最小化する先進技術の採用が増加し、セグメント成長を促進

9.4 エレクトロニクス

5G ネットワークの商用化が進み、セグメント成長を促進

9.5 食品・飲料

品質管理とコスト管理を合理化する AI ベースのソリューションに対する需要の高まりがセグメント成長を加速

9.6 石油・ガス

生産最適化のための iot 分析プラットフォームの導入が増加し、セグメント成長を加速

9.7 医療

創薬と患者ケアに革命をもたらすAIツールへの依存の高まりがセグメント成長を促進

9.8 エネルギー・電力

炭素排出に関する洞察を得るためのデータ分析とデジタルツイン技術の採用が増加し、市場を牽引

9.9 その他の最終用途産業

産業用メタバース市場、地域別

179

10.1 はじめに

産業用メタバース市場への景気後退の影響

10.2 北米

北米の産業用メタバース市場への不況の影響

米国

– 製造業における産業用ロボットの導入拡大が市場成長を促進

カナダ

– AIベースの製造技術導入の増加が市場を牽引

メキシコ

– 電気デジタルツインサービスの導入が増加し、市場成長を促進

10.3 欧州

欧州の産業用メタバース市場への景気後退の影響

ドイツ

– 産業オートメーションをサポートするプライベートネットワークの採用が増加し、市場成長を後押し

英国

– デジタル技術への依存度の高まりが市場成長を促進

フランス

– 電気自動車とハイブリッド車への需要の高まりが市場を牽引

その他のヨーロッパ

10.4 アジア太平洋地域

アジア太平洋地域の産業用メタバース市場への景気後退の影響

中国

– ブランディングや広告キャンペーンにおけるARとVR技術の導入が増加し、市場の成長を促進

日本

– モバイルブロードバンドサービスの需要拡大が市場成長に寄与

韓国

– 市場成長を促進するIoT研究開発の増加

その他のアジア太平洋地域

10.5 列国

景気後退が列国の産業用メタバース市場に与える影響

中東

– 革新的な産業ソリューションの設計にデジタルツイン技術の採用が急増し、市場成長を促進

– GCC諸国

– その他の中東諸国

アフリカ

– 航空機納入数とモバイル加入数の増加が市場成長を加速

南米

– 鉱業・探査プロジェクトへの投資の増加が市場を牽引

競争環境

206

11.1 概要

11.2 主要企業の戦略/勝利への権利(2020~2024年

11.3 収益分析、2018年~2022年

11.4 市場シェア分析、2023年

11.5 企業評価と財務指標

11.6 ブランド/製品の比較

11.7 企業評価マトリックス:主要プレーヤー、2023年

スター

新興リーダー

浸透プレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– テクノロジーのフットプリント

– 最終用途産業フットプリント

– 地域別フットプリント

11.8 企業評価マトリクス:新興企業/中小企業、2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/SM、2023年

– 主要新興企業/SMEの詳細リスト

– 主要新興企業/中小企業の競争ベンチマーク

11.9 競争シナリオと動向

製品発売

販売

企業プロフィール

231

12.1 主要プレーヤー