❖本調査資料に関するお問い合わせはこちら❖

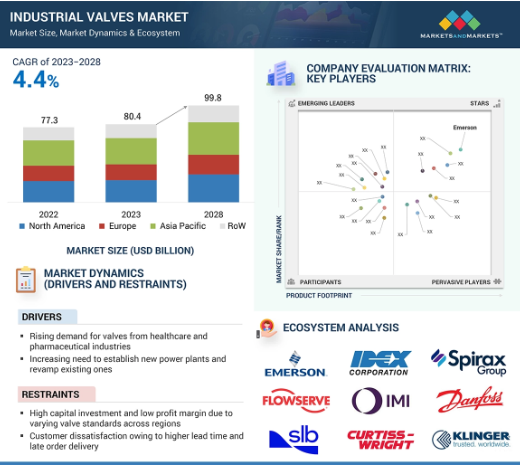

産業用バルブ市場は、2024年の955億8,000万米ドルから2029年には1,216億7,000万米ドルに成長すると予測され、調査期間中の年平均成長率は4.9%です。バルブ製造における技術革新は、材料開発に基づく性能、効率、サスティナブル性の向上を促進します。例えば、セラミックは耐食性に優れ、過酷な使用条件下でも高い耐久性を発揮する一方、3Dプリンティングによって複雑な設計が可能になり、特定のバルブ要件をカスタマイズすることができます。バイオプラスチックやデンプンベースの代替材料などのサスティナブル材料は、標準的な材料と同等の特性を提供し、付加的な利点を備えた、より環境に優しい選択肢となっています。メーカーは、競争力を維持しながら、最適なコストと廃棄物の削減で増大する産業需要に対応しています。

産業用バルブ市場における魅力的な機会

アジア太平洋

アジア太平洋地域の市場成長は、日本、インド、中国などの国々における急速な工業化と、多数の中小企業の存在に起因しています。

特に新興経済国での急速な工業化が、石油・ガス、発電、化学、製造セクターにおける産業用バルブの需要を促進しています。

特に新興経済圏のインフラプロジェクトでは、配水、廃水処理、エネルギー生成などの用途でバルブが求められています。

製薬業界や食品・飲料業界では、厳しい品質基準や衛生基準が要求されるため、特殊で高性能なバルブのニーズが高まっています。

現地メーカーが提供する低価格のバルブは、グローバルプレーヤーに挑戦的であり、類似製品や限定的な差別化によって市場の曖昧さを生み出し、市場成長の課題となっています。

AIが産業用バルブ市場に与える影響

AIは、下請け業者、製造業者、請負業者、ユーザーなどの業界の専門家によって訓練されたエキスパートシステムにアクセスすることで、各用途に最適なバルブと特性の選択を支援します。幅広いデータと業界知識により、AIは顧客のニーズ、運転条件、性能要件に合わせた最適な推奨を確実に提供します。標準的な推奨事項からの逸脱は、意思決定を強化し、エラーを防止するのに役立つデータによって十分にサポートされます。この高度なアプローチは、ほとんどの産業でバルブの性能、効率、寿命を最大化します。

産業用バルブ市場の動向とダイナミクス

促進要因 医療・製薬業界からのバルブ需要の増加

産業用バルブは、様々な種類の医療機器の製造や、製薬アプリケーションにおける流体の効率的な調整と輸送に不可欠な役割を果たしています。例えば、バタフライバルブは製薬業界において重要なシステムコンポーネントです。バタフライバルブは、粘度の高い流体や固形バルク製品を輸送するために必要です。しかし、バルブの摩耗によるエラストマーやポリマーの粒子による医薬品の汚染、金属の酸化、バルブボディの粗さによる細菌汚染などの問題を防ぐためには、国際的な衛生安全基準を遵守することが最も重要です。バルブメーカーは、このような課題を回避するため、特定の規格に準拠した製品を設計しています。エマソンは、分析機器や医療機器用の小型機器レベルバルブを製造しています。これらのバルブは酸素療法機器のプロバイダーから高い需要があります。新世代の病院用ベッドには、患者の快適性を高めるために空気圧で作動する空気ブラダーがあり、エマソンはそのような空気ベッド用のバルブを製造しています。その結果、バルブの需要も増加しています。ヘルスケア機器の生産増加、製薬分野での研究開発投資の増加が市場成長の原動力。

阻害要因 リードタイムの長さと注文納期の遅れによる顧客の不満

バルブ業界では、リードタイムとは、エンドユーザー業界からのバルブの要求/注文発生からバルブの製造、設置、文書化までの時間のことです。バルブ業界におけるリードタイムは、設置されるバルブの種類、使用材料、適用分野など、いくつかの要因によって異なります。カスタマイズされたバルブの場合、リードタイムはより長くなる可能性があります。

石油・ガスやエネルギー・電力などの業界全体で生産能力の増加に対する需要が急速に高まっているため、バルブメーカーはリードタイムを効果的に管理したり、最小化したりすることが難しくなっています。トリプルオフセットバタフライバルブを含む特定のバルブの平均リードタイムは16~18週間と高くなる可能性があり、市場の大きな制約の一つとなっています。バルブメーカーは、リードタイムを短縮するために、より新しい革新的な技術や体制(リーン生産)を開発または適応させるか、バリューチェーン事業体とのより良い関係を確立する必要があります。従って、リードタイムや遅延の何が顧客の不満につながるかを知ることで、顧客の不満を最小限に抑えるための適切な解決策が採用されるでしょう。サプライチェーンマネジメント、生産効率、顧客とのコミュニケーションにおける継続的な改善は、産業用バルブ市場における顧客満足度とロイヤルティを高めるでしょう。

機会: 産業用バルブとIIoTおよび インダストリー4.0との統合

バルブの故障やその他の流量制御装置による計画外のダウンタイムは、あらゆるプラントプロセスに危険をもたらします。従来のスケジュールベースのメンテナンス方法は、システム障害を事前に製造会社に通知するプロセスを伴わないため、現在では時代遅れとなっており、それによって運用上のリスクが高まっています。産業用モノのインターネット(IoT)をフロー制御ネットワークと統合し、このような災難を回避するために、障害が発生する前にアラートを提供する必要性が高まっています。さらに、IIoTにより、プラント内のすべてのバルブとアクチュエータをタイムリーかつリモートでオンラインで継続的に監視し、効果的な生産性とシステム故障の原因となる摩耗や損傷の可能性を追跡することができます。

化学、パルプ・製紙、上下水道処理などの工場や産業プラントでは、遠隔バルブ監視のメリットを実感しています。遠隔バルブ監視にはいくつかのコンポーネントがあり、手動操作バルブに取り付けられた後付けセンサー装置でバルブ位置を検出します。製造工場に統合された遠隔監視ソリューションにより、工場内のすべてのバルブの位置をリアルタイムで監視することができます。

課題 製品差別化の低下による競争の激化

低価格のバルブを提供する企業の存在が、産業用バルブ市場の成長に挑戦しています。様々な工業用バルブ部品が中国から輸出されているため、バルブ製造において中国メーカーはコスト面で優位に立っています。同様に、強力なローカル市場のため、新興国の国内ベンダーは多国籍企業の地位を脅かし、製造能力が顧客に近いため、市場投入までの時間が短縮されます。国産の産業用バルブを採用する理由は、比較的低コストで同様のサービスを提供できることです。このため、地元メーカーはエコシステムにおける大手企業への挑戦者となっています。

中小/新興プレーヤーの断片的な性質は、市場の曖昧さの理由です。エンドユーザーのさまざまな要求と期待が、競争上のライバル関係と市場力学を大きく形成しています。多くの現地メーカーが似たような製品を提供しているため、製品の差別化が図れず、市場プレーヤーが自社のポートフォリオを適切な文脈と明確な境界線の中で効果的に位置づけることが難しくなっています。これを克服するために、メーカーは、仕様、価格、種類別などの様々な要因に基づく広範な製品ベンチマーク分析を通じて、市場での地位を確認する必要があります。

産業用バルブの世界市場エコシステム分析

産業用バルブ市場のエコシステムには、石油・ガス、水処理、製薬、食品・飲料など様々な分野のメーカーとエンドユーザーが関わっています。メーカーはバルブの性能と効率を向上させるため、技術革新と先端材料に注力。エンドユーザーは、自動化とサスティナブルの需要を促進します。規制機関は安全基準を設定し、業界のダイナミクスに影響を与え、流量制御ソリューションの進歩を促進します。主要企業は、Emerson Electric Co.(米国)、SLB(米国)、Flowserve Corporation(米国)、IMI(英国)、Crane Company(米国)など。

バルブの種類別では、安全弁分野が2024年から2029年にかけて最も高いCAGRで成長すると予想されています。

安全弁は、石油・ガス、エネルギー・電力、化学・石油化学、製薬、金属・鉱業、水・廃水処理などの産業用途に使用できます。安全弁は、高温洗浄の直後や空焚き時のガス供給を遮断する際に発生する、低温洗浄によってもたらされる真空効果時の保護を確実にするため、高い信頼性が求められます。高性能、安全性、コンプライアンスに対する業界の関心がますます高まる中、高性能安全弁の需要は急増しており、デジタル監視や自動化機能などの技術的な利点も加わっています。さらに、プロセスにおける致命的な故障を防止する重要性が高まったことで、安全弁の必要性が高まり、市場の成長と、より高い耐久性と効率を提供するための設計と材料の革新に拍車がかかっています。石油・ガス、化学、エネルギー・電力産業の重要なプロセスにおいて、過剰な圧力を緩和し、機器や人への危害を防ぐために安全弁の使用が増加していることが、2024年から2029年までの産業用安全弁市場の成長を促進するでしょう。

産業別では、石油・ガス分野が2029年に最大市場を占める見込み。

成長プロジェクトや拡張による石油・ガスセクターの潜在力の増大が、予測期間により多くの工業用バルブの採用につながると思われます。石油・ガスは、上流、中流、下流の様々な用途でバルブが採用されているため、産業用バルブの主要な最終用途産業の一つです。工業用バルブは、アクチュエーターを適切に制御・位置決めすることでプロセス制御をサポートします。これらのバルブは、生産プラットフォームや精製所において高圧で腐食性の強い条件に見舞われる、海上や陸上の石油・ガス施設において重要なコンポーネントとなっています。デジタル技術と予知保全戦略の統合は、石油・ガス産業における工業用バルブの成長を独自に促進します。デジタル化と予知保全へのシフトは、石油・ガス産業における産業用バルブの発展に独自の影響を与えています。IoTとスマートテクノロジーの採用により、センサーと分析機能を組み込んだバルブはリアルタイムのモニタリングを可能にし、その結果、データ駆動型の意思決定が可能になり、効率の最大化、ダウンタイムの最小化、メンテナンススケジュールの最適化に役立ちます。

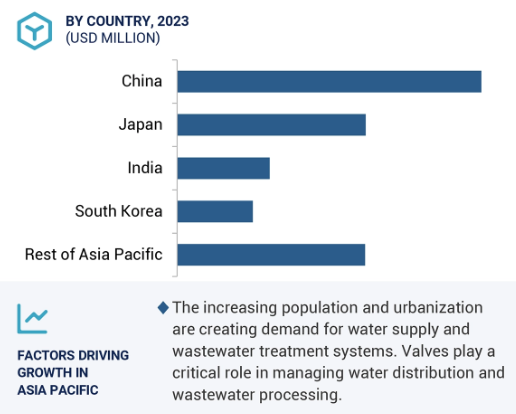

アジア太平洋地域が2024年から2029年にかけて最も高いCAGRを占める見込み

2023年、アジア太平洋地域が最大の市場シェアを獲得。アジア太平洋地域の上下水道処理産業向け産業用バルブ市場は、近い将来も大幅な成長が見込まれます。この地域の市場成長を促進する主な要因は、人口の密集、一人当たり所得の高さ、大規模な工業化、急速な都市化です。この地域には、中国、インド、東南アジア諸国など、経済が急成長している国がいくつかあります。アジア太平洋地域では都市人口が増加しているため、新しく高度な廃水処理システムが早急に必要とされています。水の効率的な利用の必要性と、より高度な上下水道処理技術への需要の高まりが、アジア太平洋諸国における工業用バルブの需要を生み出しました。同地域では、バルブの設計や材料の進歩により、性能と耐久性が大幅に向上しており、様々な産業にとって魅力的なものとなっています。自動化バルブとスマートバルブは、製造業におけるプロセス制御とデータ分析の需要が高いため、業界がさらに高度で効率的な運用ソリューションへと進歩する中で、際立った存在となり得ます。

産業用バルブ市場の最新動向

製品発表: 2024 年 5 月、エマソンは新しい AVENTICSTM シリーズ 625 セントロニック比例圧力制御弁を発表しました。0.5%未満の制御偏差を特徴とするこのバルブは、精密な電子比例圧力制御と高度な空気圧制御エンジニアリングアプリケーションに必要な適応性を提供します。シリーズ 625 Sentronic バルブにはデータ収集ソフトウェア (DaS) が付属しており、ユーザーは PC から直接、バルブの迅速な起動、監視、および制御を行うことができます。

製品の発売 2024年5月、Parker Hannifinは次世代のDFplus比例バルブを発表しました。バルブエレクトロニクスは徹底的に更新され、高度な産業用アプリケーション向けに通信機能と接続性が強化されています。一方、DFplusバルブの前世代の実証済みの性能を支える特許取得済みのボイスコイルドライブ(VCD)を特徴とする機械部品は、基本的に変更されていません。

製品の発売 2024年4月、エマソンは新しいASCOシリーズ148/149安全弁と電動アクチュエータを発表しました。この革新的なソリューションは、産業用ユーザーに信頼性と適応性の高いツールを提供し、健康や安全上のリスクをもたらす可能性のある過圧、漏れ、システムの誤作動を回避します。その汎用的な構成は、燃焼システムの幅広い用途に対応します。

拡張: 2023年2月、KSBグループ傘下のSISTO Armaturen S.A.は、ルクセンブルクのエヒテルナッハにテクノロジーセンターを新設しました。SISTO TechCenterには、製薬およびバイオテクノロジー部門特有の要件を満たすように設計された試験設備があります。さらに、この建物には、技術チームのための現代的なオフィススペースもあります。

取引 2022年9月、パーカー・ハネフィンは航空宇宙、防衛、エネルギー市場の世界的リーダーであるメギットPLCを買収。パーカー・ハネフィンは、工業用バルブや制御システムなどの技術や製品の包括的なポートフォリオを提供しています。

主要市場プレイヤー

トップ企業 産業用バルブ市場 – 主要市場プレイヤー

Emerson Electric Co. (US)

SLB (US)

Flowserve Corporation (US)

IMI (UK)

Valmet (Finland)

Spirax Sarco Limited (UK)

Crane Company (US),

Kitz Corporation (Japan)

KSB SE & CO. KGAA (Germany)

Alfa Laval (Sweden)

Curtiss-Wright Corporation (US)

Parker Hannifin Corp (US)

Bray International (US)

Baker Hughes Company (US)

IDEX (US)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 医療・製薬業界からの需要の高まり

– 発電所の新設と既存発電所の改修ニーズの増加

– 接続ネットワークとスマート工業用バルブの使用の増加

– プロセス産業における自動化ソリューションの導入

– スマートシティの確立

制約事項

– 高い設備投資と低い利益率

– リードタイムの長期化と注文納期の遅れによる顧客不満足

可能性

– 工業用バルブとIIoTおよびインダストリー4.0との統合

– インテリジェント給水のためのAI統合バルブに対する需要の高まり

– 産業用バルブにおける3Dプリンティング技術の利用

– 製油所、石油化学・化学プラントの増加

– より良いメンテナンスとアフターサービスへのバルブメーカーのシフト

– 旧式バルブの代替としてのスマートバルブの採用増加

課題

– 競争相手の減少と市場階層の崩壊

– 激しい市場競争と地元バルブメーカーの影響力

– バルブの不具合による計画外のプラントダウンタイム

– バルブ製造の高コスト

5.3 バリューチェーン分析

5.4 エコシステム分析

5.5 投資と資金調達のシナリオ

5.6 価格分析

産業用バルブの種類別企業別参考販売価格

産業用バルブの平均販売価格(2020-2023年

主要企業が提供する産業用バルブの平均販売価格(種類別

産業用バルブの地域別指標価格動向

5.7 顧客ビジネスに影響を与えるトレンド/混乱

5.8 技術分析

主要技術

– 産業用モノのインターネット(IIoT)

隣接技術

– デジタル化と人工知能

補完技術

– バルブ状態監視

5.9 ポーターの5つの力分析

供給者の交渉力

買い手の交渉力

新規参入の脅威

代替品の脅威

競合の激しさ

5.10 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

主要な購買基準

5.11 ケーススタディ分析

5.12 貿易分析

HSコード8481の輸入データ

HSコード8481の輸出データ

5.13 特許分析

特許取得数

特許出願件数上位10社(2014-2023年

特許所有者トップ20

主要特許リスト

5.14 主要会議とイベント、2024-2026年

5.15 関税、規制、規格分析

減圧弁の関税

規制と標準

– 規制機関、政府機関、その他の組織

– 規制基準

5.16 産業用バルブ市場におけるAI/GEN AIの影響

AI特有のユースケース

バルブのエコシステムにおけるジェネレーティブAIの将来

産業用バルブ市場、バルブシール別

99

6.1 導入

6.2 ソフトシートバルブ

費用対効果とゼロリークが市場需要を促進

6.3 金属シートバルブ

高温、高圧、腐食性環境における耐久性の向上が市場成長を後押し

6.4 パッキンシートバルブ

優れた適応性、汎用性、柔軟性が市場成長を促進

産業用バルブ市場、バルブ種類別

103

7.1 導入

7.2 ロータリーバルブ

ボールバルブ

– 密閉性と低動作トルクが需要を牽引

– トラニオンマウントボールバルブ

– フローティングボールバルブ

– ライジングステムボールバルブ

バタフライバルブ

– 費用対効果とコンパクト設計が市場成長を後押し

– ゼロオフセットバタフライバルブ

– ダブルオフセットバタフライバルブ

– トリプルオフセットバタフライバルブ

プラグバルブ

– 簡単なシーリングと隔離が廃水処理プラントでの採用を促進

7.3 リニアバルブ

グローブバルブ

– 高圧システムで使用され、セグメントの成長をサポート

ダイヤフラムバルブ

– 腐食性流体、繊維質スラリー、放射性流体への対応能力が市場成長を促進

ゲートバルブ

– オイル&ガスや石油化学用途で需要を高める媒体の容易な流れ

– 標準プレートゲート弁

– ウェッジタイプゲートバルブ

– ナイフゲートバルブ

安全バルブ

– 石油・ガス、エネルギー・電力、化学産業からの需要増加がセグメント成長を促進

チェックバルブ

– パイプラインの逆流を防止する能力が逆止弁の需要を刺激

ニードルバルブ

– 石油・ガス、製薬、水産業で正確な流量制御を提供するニードルバルブ

ピンチバルブ

– ピンチバルブは、鉱業や水処理産業で研磨材に信頼性の高い流量制御を提供します。

ソレノイドバルブ

– 効率的な流体制御システムへの高い需要が市場の成長を促進

産業用バルブ市場、流体種類別

138

8.1 導入

8.2 液体

効果的な水処理と廃水管理の必要性が市場成長をサポート

水バルブ

オイルバルブ

化学バルブ

8.3 ガス

産業用アプリケーションの安全性と性能を高める高度なガスバルブシステム

天然ガス

– 天然ガスが採掘と流通における産業用バルブの需要を促進

– メタン

– エタン

– プロパン

圧縮空気

– 自動化と工業プロセスで圧縮空気バルブの需要が増加

産業ガス

– エネルギー需要の増加と安全規制の改善により増加する産業用ガスバルブの需要

– 水素

– 窒素

– 酸素

– その他の工業用ガス

8.4 スラリーバルブ

腐食性流体や繊維質のスラリーへの対応能力が市場の需要を促進

セメント

スラリー

産業用バルブ市場、コンポーネント別

150

9.1 導入

9.2 アクチュエーター

メンテナンスコストの削減、稼働時間の増加、プラントの安全性向上が需要を牽引

空気式アクチュエータ

– 自動化、エネルギー効率、費用対効果への注力の高まりが市場を牽引

– ダイヤフラムアクチュエーター

– ピストンアクチュエータ

電動アクチュエータ

– 水処理、廃水処理、化学プラントで幅広く使用され、セグメントの成長を後押し

油圧アクチュエータ

– HVAC、防火、灌漑システムにおける油圧アクチュエータの統合が成長を促進

9.3 バルブ本体

耐食性の向上と化学的適合性の強化がセグメント成長を促進

9.4 その他のコンポーネント

産業用バルブ市場、機能別

155

10.1 導入

10.2 オン/オフバルブ

市場を牽引する絞り用途の増加

10.3 コントロールバルブ

産業プロセスにおける温度、流量、圧力制御の必要性が市場成長を促進

調節弁

位置制御バルブ

– クォーターターンバルブ

– マルチターンバルブ

産業用バルブ市場、材料別

160

11.1 はじめに

11.2 鋼鉄

応力腐食割れへの耐性が天然ガス分野での採用を促進

11.3 鋳鉄

水・廃水処理施設での採用拡大が市場需要を押し上げる

11.4 アルミニウム

軽量で低密度の材料が航空宇宙産業と自動車産業で使用され る見込み

11.5 合金ベース

製造工程における高圧、高温、腐食の管理に効果的な役割を果たし、 市場の成長を促進

ニッケル-アルミニウム

ニッケル-クロム

11.6 プラスチック

高い耐久性と強化された耐食性が需要を牽引

11.7 その他の材料

ブロンズ

黄銅

産業用バルブ市場、サイズ別

167

12.1 はじめに

12.2 <1」

小型で効果的な技術へのニーズの高まりが市場を牽引

12.3 1″-6」

小型化により石油・ガス、化学産業での採用が増加

12.4 6″-25」

石油・ガス産業での採用が増加し、バルブ・プロバイダーにビジネスチャンスを創出

12.5 25″-50」

高温・高圧環境における機能的バルブのニーズの高まりが市場成長を促進

12.6 >50」

大容量システムの採用が増加し、市場の需要を後押し

産業用バルブ市場、圧力範囲別

172

13.1 導入

13.2 50 バール未満

空調制御用50バール未満バルブのニーズの増加が市場を牽引

13.3 50~350 バール超

スマート製造プロセスへの注目の高まりが市場成長を促進

13.4 350~700 バール超

化学・製薬業界における高圧プロセスへの需要の高まりが市場を牽引

13.5 >700~1000 bar

高圧環境における機能的バルブのニーズの高まりが市場成長を促進

13.6 1000バール超

高性能・精密製造の進歩が需要を牽引

産業用バルブ市場、最終用途産業別

177

14.1 導入

14.2 石油・ガス

運輸部門の需要増加が市場成長を促進

アップストリーム

ミドルストリーム

ダウンストリーム

14.3 水処理・廃水処理

水処理プラント設立への高投資が市場成長を促進

配水システム

脱塩装置

14.4 エネルギー・電力

新興国におけるエネルギー需要の増加が市場を後押し

従来型発電所

再生可能エネルギー発電所

14.5 製薬

製薬会社の自動化により医薬品不足が解消され、産業用バルブの需要が増加。

滅菌プロセス

包装・充填

14.6 食品・飲料

漏れのない清潔な容器へのニーズが市場の成長を促進

飲料生産

日記製造

14.7 化学

排出の削減、プラントの安全性向上、環境保護を目的とした化学工業用バルブ

バッチ処理

ろ過プロセス

14.8 建築・建設

インフラ投資の増加と安全基準の向上が市場成長を促進

空調アプリケーション

防火

14.9 製紙・パルプ

より少ないエネルギー消費で高品質の製品を生産する必要性がバルブの需要を増加

製紙

ブレンド

14.10 金属及び鉱業

鉱業における産業用バルブがプラントの自己診断に役立ち、効率的な操業を保証

湿式冶金

コンベヤーシステム

14.11 農業

灌漑用途で産業用バルブの使用が増加し、需要に拍車

スプリンクラーシステム

貯水タンク

14.12 半導体

電子機器メーカーや自動車メーカーによる半導体チップ需要の増加が市場を牽引

ウェハー処理

真空システム

14.13 その他の最終用途産業

産業用バルブ市場、地域別

216

15.1 はじめに

15.2 北米

北米のマクロ経済見通し

米国

– 調査期間中、北米産業用バルブ市場で米国が最大シェアを占める見込み

カナダ

– 有利な政府政策と発展した鉱業が市場成長を促進

メキシコ

– 半導体産業の繁栄と安価な労働力が市場成長を後押し

15.3 欧州

欧州のマクロ経済見通し

英国

– 強力な規制の枠組みと発達した製薬産業が市場を牽引

ドイツ

– プロセス産業で工業用バルブの採用が増加し、市場成長を刺激

フランス

– 再生可能エネルギー開発に注力し、産業用バルブの需要を促進

イタリア

– 上下水道処理プラントの改修・改造投資の増加が市場成長を促進

ヨーロッパ

15.4 アジア太平洋

アジア太平洋地域のマクロ経済見通し

中国

– 発展した産業基盤と医療ニーズの増加が市場成長を促進

日本

– 再生可能エネルギー事業への注目の高まりが産業用バルブの需要を後押し

韓国

– 水素産業発展への関心の高まりが市場成長を促進

インド

– 石油・ガス産業と製造業への投資増加で市場成長促進

その他のアジア太平洋地域

15.5 その他の地域

その他の地域のマクロ経済見通し

中東

– 石油・ガスおよび化学産業の活況が産業用バルブの需要を拡大

– GCC 諸国

南米

– 直接投資の増加と一人当たり所得の増加が市場成長を促進

アフリカ

– より良い水管理インフラへの投資が増加し、市場機会を創出

競争環境

240

16.1 はじめに

16.2 産業用バルブ市場における主要企業の戦略

16.3 収益分析、2020年~2023年

16.4 市場シェア分析、2023年

16.5 企業評価と財務指標

16.6 ブランド/製品の比較

16.7 企業評価マトリックス:主要企業、2023年

スター企業

新興リーダー

浸透プレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– バルブの種類別フットプリント

– 流体タイプのフットプリント

– 最終用途産業フットプリント

– 地域別フットプリント

16.8 企業評価マトリックス:新興企業/SM(2023年

先進企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競争ベンチマーク:新興企業/SM、2023年

– 主要新興企業/SMEの詳細リスト

– 主要新興企業/中小企業の競争ベンチマーク

16.9 競争シナリオ

製品発売

販売

事業拡大

その他の開発

企業プロフィール

266

17.1 主要プレーヤー