❖本調査資料に関するお問い合わせはこちら❖

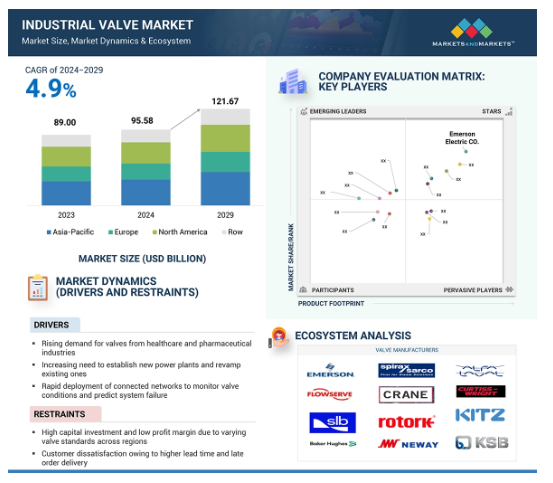

産業用バルブの世界市場は、2024年の955億8,000万米ドルから2029年には1,216億7,000万米ドルに成長し、予測期間中の年平均成長率(CAGR)は4.9%で拡大すると予測されています。インフラプロジェクトの増加、エネルギー分野への投資の増加、製造基準の強化、規制枠組みの厳格化などが、このプラス傾向を後押ししています。さらに、特殊バルブの採用が増加していることも、工業用バルブ市場を後押ししています。例えば、太陽光発電所では、制御バルブが熱伝達流体の流れを調整し、最適なエネルギー変換を保証します。また、風力タービンは、タービンのメカニズムを円滑に機能させるために重要な油圧流体を管理するためにバルブに依存しています。さらに、遠隔操作機能を備えた高度なバルブの採用も市場を大きく牽引しています。センサー、アクチュエーター、高度な通信システムを備えたこれらのバルブは、再生可能エネルギーシステムの効率と監視を強化します。これらの統合により、安全性が最適化され、性能が向上し、故障の可能性が減少するため、最終的にメンテナンスコストが削減されます。

産業用バルブ市場における魅力的な機会

アジア太平洋

アジア太平洋地域の市場成長は、日本、インド、中国などの国々における急速な工業化と、多数の中小企業の存在に起因しています。

特に新興経済圏における急速な工業化が、石油・ガス、発電、化学、製造セクターにおける産業用バルブの需要を促進しています。

特に新興経済圏のインフラプロジェクトでは、配水、廃水処理、エネルギー生成などの用途でバルブが求められています。

製薬業界や食品・飲料業界では、厳しい品質基準や衛生基準が求められるため、特殊で高性能なバルブのニーズが高まっています。

現地メーカーが提供する低価格のバルブは、グローバルプレーヤーに挑戦し、類似製品や限定された差別化により市場の曖昧さを生み出し、市場成長への課題となっています。

産業用バルブ市場へのAIの影響

AIは、下請け業者、製造業者、請負業者、ユーザーなどの業界専門家によって訓練されたエキスパートシステムにアクセスすることで、各用途に最適なバルブと特性を選択する際に役立ちます。幅広いデータと業界知識により、AIは顧客が自身のニーズ、運転条件、性能要件に合わせて特別に調整された最適な推奨を得られるようにします。標準的な推奨事項からの逸脱は、意思決定を強化し、エラーを防止するのに役立つデータによって十分にサポートされます。この高度なアプローチは、ほとんどの産業用バルブにおいて、バルブの性能、効率、寿命を最大化します。

産業用バルブ市場の動向とダイナミクス

促進要因 製薬産業からのバルブ需要の増加

産業用バルブは、様々な種類の医療機器の製造や、製薬アプリケーションにおける流体の効率的な調整と輸送において重要な役割を果たしています。例えば、バタフライバルブは、デリケートな製品を管理するために最も高性能な機器と組み合わせることができるため、製薬業界では重要なシステムコンポーネントです。バタフライバルブはまた、高粘度流体やバルク固体製品の輸送プロセスにも必要です。しかし、バルブの摩耗によるエラストマーやポリマーの粒子による医薬品への汚染、金属の酸化、バルブボディの粗さによる細菌汚染などの問題を防ぐためには、国際的な衛生安全基準を遵守することが最も重要です。バルブメーカーは、このような課題を回避するため、特定の規格に準拠した製品を設計しています。Sterivalves Srl社では、FDA 177:2600規格に準拠したエラストマーとEN 1.4404規格に準拠したステンレス鋼を使用しているため、最終製品は製薬業界に最適です。エマソンは、分析機器および医療機器用の小型機器レベルバルブシリーズを製造しています。これらのバルブは酸素療法機器のプロバイダーから高い需要があります。新世代の病院用ベッドには、空気圧で作動する空気ブラダーがあり、患者の快適性を高めるように設計されています。エマソンはこのような空気ベッド用のバルブを製造しています。エマソンのバルブの需要は急上昇しており、そのため同社の製品群は病院用ベッドメーカーに広く受け入れられています。同社のASCOシリーズは、医療機器に使用されるピンチバルブのような様々な機能のバルブを持っていることに加えて、様々な関連または類似のバルブを提供しています。企業はまた、製薬業界に供給される電磁弁のような自動部品のための研究開発にますます耽っています。製薬会社によって開発されている新しいハイエンドの流体管理システムには、自動除菌剤や液体石鹸ディスペンサーが含まれます。その結果、バルブの需要も増加します。ヘルスケア機器の生産増加、製薬分野での研究開発投資の増加が産業用バルブ市場の成長を後押ししています。

機会: 産業用バルブとIIoTおよび インダストリー4.0との統合

バルブの故障や他の流量制御装置による計画外のダウンタイムは、あらゆるプラントプロセスに危険をもたらします。例えば、バルブの故障は生産不良や品質不良を引き起こし、そのために高額な緊急修理が発生し、顧客を動揺させます。従来のスケジュールベースのメンテナンス方法は、システム故障を事前に製造会社に知らせるプロセスを伴わないため、現在では時代遅れとなっており、その結果、操業上のリスクが増大しています。このような災難を避けるため、産業用モノのインターネット(IoT)をフロー制御ネットワークと統合し、障害が発生する前にアラートを出す必要性が高まっています。さらに、IIoTにより、プラント内のすべてのバルブとアクチュエータをタイムリーかつリモートでオンラインで継続的に監視し、効率的な生産性と、システム故障の原因となる摩耗や損傷の可能性を追跡することができます。これにより、時間効率の高い予防保全対策が可能になり、全体的な運用生産性が向上します。これにより、メンテナンスとシャットダウンのコストも大幅に削減されます。

化学、パルプ・製紙、上下水道処理などの工場や産業用プラントでは、遠隔バルブ監視のメリットを実感しています。しかし、従来の後付け監視ソリューションはコストが高く、何千もの異なる種類のバルブを手動で配置するのは時間がかかります。遠隔バルブ監視にはいくつかのコンポーネントがあり、手動操作バルブに取り付けた後付けセンサー装置でバルブ位置を検出します。位置センサーには、角度センサーとリニアセンサーの2種類があります。センサー装置は、工場/プラントの中央制御システムにデジタル形式で位置データを提供するのに役立ちます。製造工場に統合された遠隔監視ソリューションにより、工場内のすべてのバルブの位置をリアルタイムで監視することができます。

課題 製品差別化の低下による競争の激化

低価格のバルブを提供する企業の存在が産業用バルブ市場の成長に挑戦しています。多種多様な産業用バルブ部品が中国から輸出されているため、バルブ製造では中国メーカーがコスト面で優位に立っています。同様に、発展途上国の国内ベンダーは、その強力な現地市場での地位と、製造能力が顧客に近いため、多国籍企業に脅威を与えており、その結果、市場投入までの時間が短縮されています。国産産業用バルブを採用する理由は、同様の機能をより低コストで実現できることにあります。従って、地元メーカーの影響力はエコシステムにおける大手企業にとっての課題です。

中小/新興プレーヤーの断片的な性質は、市場の曖昧さの理由です。エンドユーザーのさまざまな要求と期待が、競争上のライバル関係と市場力学を大きく形成しています。多くの現地メーカーが似たような製品を提供しているため、製品の差別化が図れず、市場プレーヤーが自社のポートフォリオを適切な文脈と明確な境界線の中で効果的に位置づけることが難しくなっています。これを克服するために、メーカーは、仕様、価格、種類など様々な要因に基づく広範な製品ベンチマーク分析を通じて、市場における自社のポジションを確認する必要があります。

産業用バルブの世界市場エコシステム分析

産業用バルブ市場のエコシステムには、石油・ガス、水処理、製薬、食品・飲料など様々な分野のメーカーやエンドユーザーが関わっています。メーカーはバルブの性能と効率を向上させるため、技術革新と先端材料に注力します。エンドユーザーは、自動化と持続可能性への需要を促進します。規制機関は安全基準を設定し、業界の力学に影響を与え、流量制御ソリューションの進歩を促進します。

バルブの種類別では、安全弁分野が2024年から2029年にかけて最も高いCAGRで成長する見込みです。

安全弁は、石油・ガス、エネルギー・電力、化学・石油化学、製薬、金属・鉱業、水・廃水処理などの産業用アプリケーションに使用できます。安全弁は、高温洗浄の直後に真空効果が発生するコールドリンスや、ガス供給を遮断して空にする際に生じる真空効果時の保護を確実にするため、高い信頼性が求められます。石油・ガス、化学、エネルギー・電力産業の重要なプロセスにおいて、過剰な圧力を解放し、機器や人々を損傷から守るために安全バルブの用途が増加していることは、予測期間中の産業用バルブ市場の成長を後押しするでしょう。

産業別では、オイル&ガス分野が2029年に最大市場を占める見込み。

成長するプロジェクトや拡張による石油・ガスセクターの潜在力の増大が、より多くの産業用バルブの採用につながるでしょう。石油・ガスは、上流、中流、下流の様々な用途でバルブが採用されているため、産業用バルブの主要なエンドユーザー産業の一つです。産業用バルブは、アクチュエーターを適切に制御し、位置決めすることで、プロセス制御をサポートします。これらのバルブは、生産プラットフォームや精製所において、高圧で腐食性の強い条件下で使用される海上や陸上の石油・ガス施設における重要なコンポーネントとなっています。

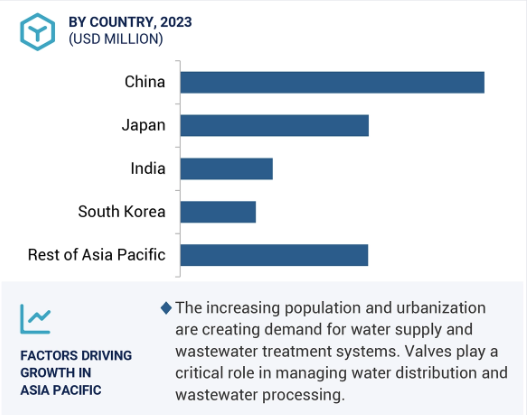

2029年、産業用バルブ市場全体のCAGRはアジア太平洋地域が最も高い予測

2023年、アジア太平洋地域は産業用バルブ市場全体で最大のシェアを獲得。アジア太平洋地域の上下水道処理産業用バルブ市場は、近い将来も大きな成長率を維持すると予測されています。アジア太平洋地域は世界的な製造大国であり、産業用バルブの需要を大きく牽引しています。中国は世界の製造業生産高の約35%を占め、世界有数の製造拠点としての地位を再確立しています。インドは重要な製造業の目的地として急速に台頭しており、製造業部門への外国直接投資(FDI)総額は 1,651 億米ドルに達し、主に生産連動インセンティブ(PLI)スキームによって過去 10 年間で 69%増加しました。半導体ミッションの下で100億米ドルを割り当てるというインド政府の計画は、産業用バルブ市場に大きな影響を与えそうです。チップ製造施設の設立に投資が流れ始めると、ガス、液体、化学物質の流量制御のような重要なプロセスを管理するシステムを含む、堅牢な産業インフラに対する需要が増加し始めます。産業用バルブは、これらのプロセスを正確かつ安全に行うために不可欠であり、超クリーンな環境と信頼性の高い流体処理システムを必要とする半導体製造工場には欠かせないものとなっています。

産業用バルブ市場の最新動向

2024年11月、Crane Companyが、極低温アプリケーション用の真空断熱パイプシステムとバルブの大手プロバイダーであるTechnifab Products, Inc.を4,050万ドルで買収することを発表。Technifabは、プロセスフローテクノロジーズ(PFT)部門の一員としてCraneに加わり、Craneの極低温技術を高成長の半導体、医療、製薬の最終市場に拡大するとともに、地理的なフットプリントをさらに拡大します。

2024年10月、Flowserve CorporationはMOGAS Industriesを買収しました。MOGASは、様々な最終市場向けのシビアサービス用分離バルブのトップメーカーであり、鉱業、鉱物抽出、プロセス産業などの主要成長分野をターゲットとしたFlowserveのシビアサービス・ポートフォリオを強化します。

2024年8月、KSB SE & Co. KGaA は、ルクセンブルクを拠点とする KSB グループ傘下の SISTO Armaturen S.A. が開発した自動マルチポートバルブ SISTO-CM1300 を、多国籍事業を展開するフランスの製薬会社向けに発売しました。このバルブは免疫抑制剤の製造に使用されます。

2024年7月、エマソン・エレクトリック社は空気圧バルブAVENTICSシリーズXVを発売。AVENTICS XV バルブシリーズは、複数の相互運用可能なバルブサイズと高流量をコンパクトな設計で実現し、ファクトリーオートメーション、自動車・タイヤ、食品・包装用途でより効率的でフレキシブルな空気圧システム性能を可能にします。

2024年5月、エマソンは新しいAVENTICSTMシリーズ625セントロニック比例圧力制御弁を発表しました。0.5%未満の制御偏差を特徴とするこのバルブは、精密な電子比例圧力制御と高度な空気圧制御エンジニアリングアプリケーションに必要な適応性を提供します。シリーズ 625 Sentronic バルブにはデータ収集ソフトウェア (DaS) が付属しており、ユーザーは PC から直接、バルブの迅速な起動、監視、制御を行うことができます。

主要市場プレイヤー

トップ企業 産業用バルブ市場 – 主な市場プレーヤー

Emerson Electric Co. (US)

SLB (US)

Flowserve Corporation (US)

IMI (UK)

Valmet (Finland)

Spirax Sarco Limited (UK)

Crane Company (US),

Kitz Corporation (Japan)

KSB SE & CO. KGAA (Germany)

Alfa Laval (Sweden)

Curtiss-Wright Corporation (US)

Parker Hannifin Corp (US)

Bray International (US)

Baker Hughes Company (US)

IDEX (US)

17.2 主要プレーヤー