❖本調査資料に関するお問い合わせはこちら❖

輸液ポンプ・付属品の世界市場概要

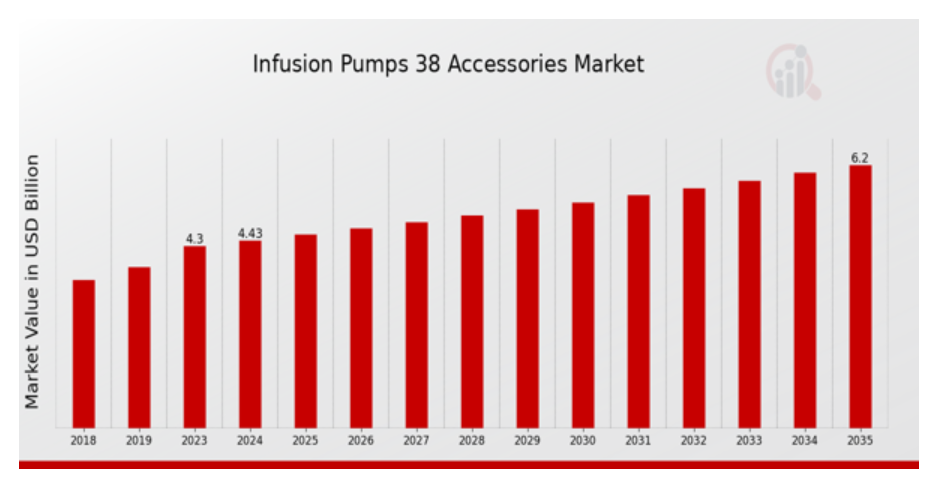

輸液ポンプ・付属品の市場規模は2023年に4.3(USD Billion)と推定。輸液ポンプ・付属品産業は、2024年の4.43(USD Billion)から2035年には6.2(USD Billion)に成長する見込みです。輸液ポンプ・付属品市場のCAGR(成長率)は、予測期間中(2025年〜2035年)に約3.11%になると予測されます。

輸液ポンプ・付属品の主な市場動向

輸液ポンプ・付属品の世界市場は、いくつかの主要な市場促進要因の影響を受けます。慢性疾患の蔓延と高齢化人口の増加により、効率的な薬物送達システムの需要が高まっています。病院や医療施設では、患者の安全性と治療成果を高めるため、高度な輸液ポンプ技術の導入が進んでいます。さらに、在宅医療ソリューションへの注目の高まりは、ポータブルで使い勝手の良い輸液デバイスの需要に寄与しており、メーカーはこれらのシステムの機能性と使いやすさを向上させる付属品を革新的に開発する必要があります。市場の見通しについて言えば、ワイヤレス接続やその他の便利なソフトウェア管理機能を備えたデジタル先進のスマート輸液ポンプの開発には大きな可能性があります。医療提供者は業務効率を向上させ、資源の無駄遣いを減らしたいため、輸液ポンプと電子カルテシステムとの統合を促進する付属品の需要が高まっています。さらに、医療サービスが発展している新興国への進出も可能性があり、医療機器メーカーは新たな顧客を獲得できる可能性があります。最近では、輸液システムのパーソナライゼーションやカスタマイズ化が進んでいます。患者や医療提供者は、多様な臨床ニーズに合わせたソリューションを提供する付属品を好むようになっています。さらに、持続可能性の推進により、規制の圧力や消費者の嗜好に対応し、環境に優しい付属品や機器の製造に注目が集まっています。医療が進化し続ける中、輸液ポンプ付属品市場は、技術の進歩と患者ケアの向上に対する需要に牽引され、継続的な技術革新を目撃することになるでしょう。市場成長を促進するための課題に対処し、新しいトレンドを活用するには、メーカーと医療提供者の協力が不可欠です。

輸液ポンプ・付属品市場の促進要因

輸液ポンプソリューションの技術的進歩

輸液ポンプ・付属品の世界市場には、市場成長を後押しする技術の著しい進歩が見られます。スマートキャリブレーションと投与量モニタリング機能を備えた革新的な輸液ポンプモデルは、臨床現場で重要な薬剤投与の精度を高めます。さらに、IoTと遠隔モニタリング機能の統合により、医療従事者は患者の状態をリアルタイムで追跡できるようになり、タイムリーな介入と個別ケアが可能になります。このような技術動向は、最新の輸液システムが効果的に機能するために互換性のある洗練されたアクセサリーを必要とするため、関連アクセサリーの需要を強力に後押ししています。メーカーによる研究開発イニシアチブの増加も、革新的な製品の継続的な流れを促進し、さまざまなヘルスケアセグメントにおける世界の輸液ポンプ・付属品市場産業の拡大をさらに強固なものにしています。

慢性疾患の有病率の上昇

糖尿病、癌、心血管障害などの慢性疾患の有病率の増加は、輸液ポンプ・付属品の世界市場産業の主要な促進要因です。病状を管理するために長期的な治療を必要とする患者が増えるにつれ、信頼性の高い高度な輸液システムとその付属品に対する需要が高まっています。この継続的な傾向により、治療方法の強化が必要となり、輸液技術への投資が拡大し、市場の成長を後押ししています。

在宅医療ソリューションに対する需要の高まり

在宅医療ソリューションに対する需要の高まりは、輸液ポンプ・付属品の世界市場産業に大きな影響を与えています。医療が患者中心のケアを提供することに重点を置き続けているため、多くの個人が自宅で治療を受ける利便性と快適性を好んでいます。このシフトにより、非臨床環境で治療を受ける患者に重要なサポートを提供する、ポータブルで使いやすい輸液ポンプと関連アクセサリーのニーズが高まっており、結果的に市場拡大の原動力となっています。

輸液ポンプと付属品市場セグメントインサイト :

輸液ポンプ・付属品市場の種類別洞察

輸液ポンプ・付属品の世界市場は、その全体的な市場ダイナミクスに大きな影響を与える多様なセグメンテーションを展示しています。同市場は大幅な成長を遂げており、2024年の評価額は44億3,000万米ドル、2035年には62億米ドルに増加する見通しです。様々な種類別では、容積式輸液ポンプが大半のシェアを占めており、2024年の評価額は15億ドル、2035年には21億5000万ドルに達する見込みです。シリンジ輸液ポンプは、2024年の評価額が11億米ドルで僅差で続き、2035年には15億5,000万米ドルに増加します。これらのポンプは、特に患者の安全性と投与量の正確性が最重要視される重篤な医療環境において、少量の薬剤を正確に投与するために不可欠です。一方、Patient-Controlled Analgesia Pumpsは、2024年に7億米ドルで評価され、2035年には10億米ドルに成長すると予測されています。最後に、2024年に11億3,000万ドル、2035年には13億ドルに成長すると予測される外来用輸液ポンプは、外来患者ケアに大きな利点を提供し、患者が移動性を維持しながら治療を受けることを可能にします。市場全体は一貫した成長が特徴で、2025年から2035年までの予想CAGRは3.11で、これらのセグメント全体で需要が増加していることを反映しています。遠隔医療や在宅医療などのトレンドも市場ダイナミクスを変化させると予想され、輸液ポンプ・付属品の世界市場において企業がイノベーションを起こす機会を提供します。しかし、規制上のハードルや厳しい安全基準への準拠の必要性などの課題は、市場の成長に影響を与える可能性があります。技術革新と効率性を重視する輸液ポンプと付属品の世界市場細分化は、特定の医療ニーズに対応するための各タイプの重要性を強調するだけでなく、医療部門における患者ケアと技術統合の進化に関するより広範な物語も示しています。

輸液ポンプ・付属品市場の用途別洞察

輸液ポンプと付属品の世界市場は、着実な成長軌道を反映して、2024年までに44億3000万米ドルの評価額に達する見込みです。この市場は、化学療法、疼痛管理、抗生物質療法、輸液管理などの顕著な分野を含む様々な用途にセグメント化されています。化学療法は、抗癌剤の正確な送達を容易にするため、腫瘍学治療における重要な要素となっています。疼痛管理は、患者が不快感を和らげるために一貫した正確な投与を必要とするため、この分野で重要な位置を占めています。抗生物質療法は、抗生物質の効果的な投与のために輸液ポンプに依存しており、病院環境で重要な役割を果たしています。輸液管理は、特に重症患者において、適切な水分補給と栄養補給を確保するための患者ケアの側面を支配しています。これらのアプリケーションの継続的な需要は、技術の進歩、慢性疾患の有病率の増加、高齢化人口の増加によって牽引される一方、規制上のハードルや業界における熟練した専門家の必要性などの課題も残っています。輸液ポンプ・付属品の世界市場データの全体的な展望は、多面的な傾向と患者のニーズの影響を受け、多様かつ進化する業界を反映しています。

輸液ポンプ・付属品市場の最終用途に関する洞察

輸液ポンプ・付属品の世界市場は、病院、在宅医療環境、専門クリニック、外来手術センターなど、さまざまな環境からなるエンドユース分野で大きな成長を遂げています。2024年までに市場全体の規模は44億3,000万ドルに達すると予測され、拡大の可能性が浮き彫りになっています。病院は、クリティカルケアと患者管理のための輸液ポンプ技術の主要ユーザーであるため、この市場の大部分を占めています。また、長期治療における携帯性と患者の利便性に対するニーズの高まりにより、在宅医療環境も重要な役割を果たしています。標的治療に重点を置く専門クリニックは、患者数の増加と専門医療の重視によって認知度を高めています。外来手術センターは、外来処置の効率性で引き続き優位を占めており、輸液ポンプと付属品の需要を高めています。全体として、輸液ポンプと付属品の世界市場の売上高は、高度な医療提供システムと患者の転帰を改善するための包括的な傾向を反映して、これらの最終用途環境全体で多様な適用性を示しています。市場統計は着実な成長軌道を指し示しており、関係者はこれらの各セグメントにおいてサービスを最適化し、技術を活用する数多くの機会を見出すことができます。

輸液ポンプ・付属品市場のコンポーネントインサイト

輸液ポンプ・付属品の世界市場は成長態勢にあり、2024年には44億3,000万米ドルの評価額に達する見込みです。この市場で重要な役割を果たすのはコンポーネントセグメントで、輸液療法の効果を高めるために不可欠なさまざまな付属品が含まれます。このセグメントでは、輸液セット、輸液カテーテル、コントローラー、チューブなどの要素がそれぞれ大きく貢献しており、輸液セットは特に輸液システムの不可欠な部分であり、薬剤の正確な送達を保証します。輸液カテーテルは、患者の安全性と快適性に重要な役割を果たし、シームレスな薬剤投与を可能にします。コントローラーは、輸液速度のモニタリングと調整に不可欠で、治療の精度を高めます。これらのコンポーネントに対する旺盛な需要は、技術の進歩や慢性疾患の有病率の増加によってもたらされ、医療現場におけるその重要性を浮き彫りにしています。輸液ポンプと付属品の世界市場データを分析すると、これらの部品は市場成長に大きな影響を及ぼしており、業界は2035年まで着実な進化を遂げ、62億米ドルに達する見込みです。

輸液ポンプ・付属品市場の地域別インサイト

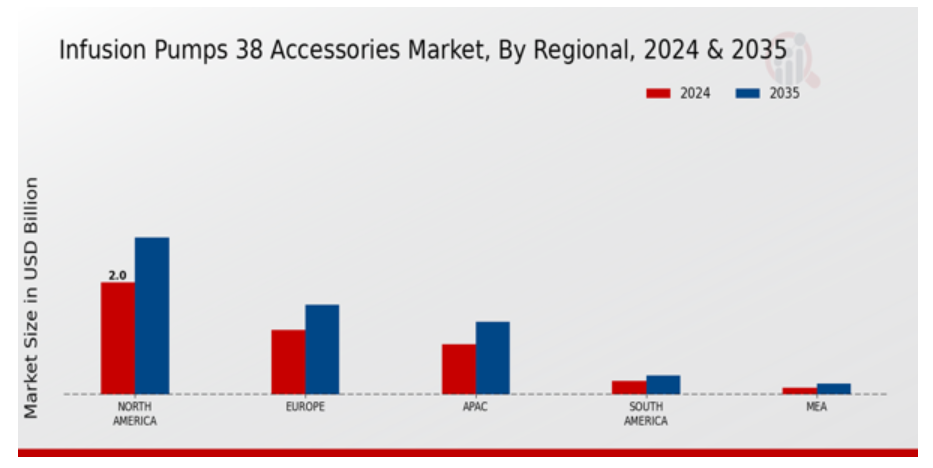

輸液ポンプ・付属品の世界市場は、2024年現在、さまざまな地域で注目すべき評価額を記録し、多様化した地域情勢を呈しています。北米は20億米ドルで大半のシェアを占め、2035年には28億米ドルに達すると予測されており、市場成長の牽引役としての重要性が浮き彫りになっています。欧州は、2024年の評価額が11億5,000万ドル、2035年には16億ドルに増加すると予測されており、重要なプレーヤーとして続いています。南米とMEAの市場規模は小さく、2024年の評価額はそれぞれ0.25億ドル、0.13億ドルで、2035年には0.35億ドル、0.2億ドルに増加すると予測されています。輸液ポンプと付属品の世界市場全体の売上は、医療技術の進歩と慢性疾患の流行増加に牽引され、堅調な成長軌道を反映しています。しかし、規制のハードルや市場浸透の障壁などの課題は依然として残っており、市場展望の拡大と革新の機会を提示しています。

輸液ポンプ・付属品市場の主要企業および競合洞察 :

輸液ポンプ・付属品の世界市場は、絶え間ない技術革新、需要の増加、主要企業間の大きな競争によって特徴づけられるダイナミックな状況を示しています。医療提供者が先端技術を通じて患者ケアの強化を求める傾向が強まる中、輸液ポンプ付属品市場は大幅に拡大しています。この成長の原動力となっているのは、慢性疾患の有病率の上昇、高齢化人口の増加、それに伴う効果的な薬物送達システムのニーズです。この市場の競合他社は、輸液システムの有効性を向上させ、さまざまな臨床ニーズに対応する、高品質で信頼性が高く、使いやすい付属品の開発に注力しています。また、デジタルヘルス技術の統合も輸液の展望を変えつつあり、競合各社はモニタリングと患者の安全性を高めるスマートなソリューションの提供に努めています。スミスメディカルは、輸液ポンプ・付属品の世界市場で注目すべき存在であり、医療機器における豊富な経験と専門知識を活かして、臨床上の要求に応える革新的なソリューションを提供しています。同社の強みは、輸液ポンプの機能性と安全性を高めるために設計された幅広い輸液アクセサリを含む、堅牢な製品ポートフォリオにあります。スミスメディカルは、医療従事者が治療を効果的に実施できる信頼性の高いツールを利用できるよう、品質と信頼性を追求していることで知られています。さらに、顧客との強い信頼関係とサービス指向のアプローチにより、特定の病院や医療提供者の要件を満たすソリューションをオーダーメイドすることができます。さらに、スミスメディカルは業界のトレンドを先取りし、競争力を維持するために研究開発に継続的に投資することで、市場での地位を確固たるものにしています。アボット・ラボラトリーズは、世界の輸液ポンプ・付属品市場におけるもう1つの重要なプレーヤーであり、革新的な技術とヘルスケアの進歩への強いフォーカスで知られています。アボット・ラボラトリーズは、輸液ポンプ製品を補完する幅広い輸液アクセサリーを取り揃えており、治療提供と患者サポートを大幅に強化しています。アボット・ラボラトリーズは研究開発を重視し、医療従事者の進化するニーズに対応する最先端のソリューションを常に導入しています。アボット・ラボラトリーズの製品の信頼性は、高品質の製造基準と顧客中心のアプローチの融合によって保証されています。さらに、アボット社は世界市場に幅広く展開しているため、多様な人口構成や医療環境に対応することができ、輸液用アクセサリーの分野における競争力を強化しています。アボット・ラボラトリーズは、戦略的パートナーシップと患者転帰の改善に注力することで、この成長市場において影響力のある企業であり続けています。

輸液ポンプ・付属品市場の主要企業

Smiths Medical

Abbott Laboratories

Johnson and Johnson

Baxter International

Fresenius Kabi

Halyard Health

Terumo

Boston Scientific

IROA

Philips

Caesarea Medical Electronics

BD

Medtronic

Zyno Medical

輸液ポンプと付属品市場の産業動向

輸液ポンプ・付属品の世界市場における最近の動向は、技術の進歩と正確な薬物送達システムに対する需要の高まりによって牽引されています。Smiths Medical社やAbbott Laboratories社などの企業は、効率的な輸液療法に対するニーズの高まりに対応するため、革新的なソリューションに注力し、製品ラインナップの充実を図っています。競争環境では、ジョンソン・エンド・ジョンソンやバクスター・インターナショナルも、特にリアルタイムのモニタリング機能を提供するスマート輸液システムの統合で躍進しています。さらに、フレゼニウス・カビとハリヤード・ヘルスは、慢性疾患の増加と高齢化に対応し、製品ラインを拡大しています。こうした動きの中、注目すべき合併や買収が行われ、市場の統合が進んでいます。例えば、テルモの買収イニシアチブは、輸液分野での地位を強化することで牽引役となっています。フィリップスとBDも、製品ポートフォリオを強化するために戦略的な話し合いを続けています。医療費の増加と技術の進歩により、市場は大きく成長すると予測されており、MedtronicとZyno Medicalは、輸液供給システムの革新により極めて重要な役割を果たし、市場の成長とダイナミクスに大きな影響を与えると考えられています。

輸液ポンプ・付属品市場のセグメンテーション洞察

輸液ポンプ・付属品市場の 種類別展望

- 容積式輸液ポンプ

- シリンジ輸液ポンプ

- 患者制御鎮痛ポンプ

- 外来用輸液ポンプ

輸液ポンプ・付属品市場の用途展望

- 化学療法

- 疼痛管理

- 抗生物質療法

- 輸液管理

輸液ポンプ・付属品市場のエンドユース展望

- 病院

- 在宅医療

- 専門クリニック

- 外来手術センター

輸液ポンプ・付属品市場のコンポーネント展望

- 輸液セット

- 輸液カテーテル

- コントローラー

- チューブ

輸液ポンプ・付属品市場の地域別展望

- 北米

- 欧州

- 南米

- アジア太平洋

- 中東・アフリカ

目次

- 要旨

1.1. 市場概要

1.2. 主な調査結果

1.3. 市場セグメンテーション

1.4. 競争環境

1.5. 課題と機会

1.6. 将来の展望

- 市場紹介

2.1. 定義

2.2. 調査範囲

2.2.1. 研究目的

2.2.2. 前提条件

2.2.3. 限界

- 研究方法

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. 一次調査

3.4.1. 一次インタビューと情報収集プロセス

3.4.2. 一次回答者の内訳

3.5. 予測モデル

3.6. 市場規模の推定

3.6.1. ボトムアップアプローチ

3.6.2. トップダウンアプローチ

3.7. データの三角測量

3.8. バリデーション

- 市場ダイナミクス

4.1. 概要

4.2. 促進要因

4.3. 阻害要因

4.4. 機会

- 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターのファイブフォース分析

5.2.1. サプライヤーの交渉力

5.2.2. バイヤーの交渉力

5.2.3. 新規参入者の脅威

5.2.4. 代替品の脅威

5.2.5. ライバルの激しさ

5.3. COVID-19の影響分析

5.3.1. 市場への影響分析

5.3.2. 地域への影響

5.3.3. 機会と脅威の分析

- 輸液ポンプ・付属品市場:種類別(10億米ドル)

6.1. 容量式輸液ポンプ

6.2. シリンジ輸液ポンプ

6.3. 患者管理鎮痛ポンプ

6.4. 外来用輸液ポンプ

- 輸液ポンプ・付属品市場、用途別(10億米ドル)

7.1. 化学療法

7.2. 疼痛管理

7.3. 抗生物質療法

7.4. 輸液管理

- 輸液ポンプ・付属品市場:最終用途別(10億米ドル)

8.1. 病院

8.2. 在宅医療

8.3. 専門クリニック

8.4. 外来手術センター

- 輸液ポンプ・付属品市場、コンポーネント別(10億米ドル)

9.1. 輸液セット

9.2. 輸液カテーテル

9.3. コントローラー

9.4. チューブ

- 輸液ポンプ・付属品市場、地域別(10億米ドル)

10.1. 北米

10.1.1. 米国

10.1.2. カナダ

10.2. ヨーロッパ

10.2.1. ドイツ

10.2.2. イギリス

10.2.3. フランス

10.2.4. ロシア

10.2.5. イタリア

10.2.6. スペイン

10.2.7. その他のヨーロッパ

10.3. APAC

10.3.1. 中国

10.3.2. インド

10.3.3. 日本

10.3.4. 韓国

10.3.5. マレーシア

10.3.6. タイ

10.3.7. インドネシア

10.3.8. その他のAPAC地域

10.4. 南米

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. アルゼンチン

10.4.4. その他の南米

10.5. MEA

10.5.1. GCC諸国

10.5.2. 南アフリカ

10.5.3. その他のMEA諸国

- 競争環境

11.1. 概要

11.2. 競合分析

11.3. 市場シェア分析

11.4. 輸液ポンプ・付属品市場における主な成長戦略

11.5. 競合ベンチマーキング

11.6. 輸液ポンプ・付属品市場の開発数における主要企業

11.7. 主要開発と成長戦略

11.7.1. 新製品発売/サービス展開

11.7.2. 合併・買収

11.7.3. 合弁事業

11.8. 主要企業の財務マトリックス

11.8.1. 売上高と営業利益

11.8.2. 主要企業の研究開発費 2023

- 企業プロフィール

12.1. スミスメディカル

12.1.1. 財務概要

12.1.2. 取扱製品

12.1.3. 主な開発

12.1.4. SWOT分析

12.1.5. 主要戦略

12.2. アボット・ラボラトリーズ

12.2.1. 財務概要

12.2.2. 提供製品

12.2.3. 主な展開

12.2.4. SWOT分析

12.2.5. 主要戦略

12.3. ジョンソン・エンド・ジョンソン

12.3.1. 財務概要

12.3.2. 取扱製品

12.3.3. 主な開発

12.3.4. SWOT分析

12.3.5. 主要戦略

12.4. バクスターインターナショナル

12.4.1. 財務概要

12.4.2. 提供製品

12.4.3. 主な展開

12.4.4. SWOT分析

12.4.5. 主要戦略

12.5. フレゼニウス・カビ

12.5.1. 財務概要

12.5.2. 提供製品

12.5.3. 主な開発

12.5.4. SWOT分析

12.5.5. 主要戦略

12.6. ハリヤードヘルス

12.6.1. 財務概要

12.6.2. 提供製品

12.6.3. 主な展開

12.6.4. SWOT分析

12.6.5. 主要戦略

12.7. テルモ

12.7.1. 財務概要

12.7.2. 取扱製品

12.7.3. 主な展開

12.7.4. SWOT分析

12.7.5. 主要戦略

12.8. ボストン・サイエンティフィック

12.8.1. 財務概要

12.8.2. 取扱製品

12.8.3. 主な展開

12.8.4. SWOT分析

12.8.5. 主要戦略

12.9. IROA

12.9.1. 財務概要

12.9.2. 取扱製品

12.9.3. 主な展開

12.9.4. SWOT分析

12.9.5. 主要戦略

12.10. フィリップス

12.10.1. 財務概要

12.10.2. 取扱製品

12.10.3. 主な展開

12.10.4. SWOT分析

12.10.5. 主要戦略

12.11. シーザリアメディカルエレクトロニクス

12.11.1. 財務概要

12.11.2. 取扱製品

12.11.3. 主な展開

12.11.4. SWOT分析

12.11.5. 主要戦略

12.12. BD

12.12.1. 財務概要

12.12.2. 取扱製品

12.12.3. 主な展開

12.12.4. SWOT分析

12.12.5. 主要戦略

12.13. メドトロニック

12.13.1. 財務概要

12.13.2. 提供製品

12.13.3. 主な展開

12.13.4. SWOT分析

12.13.5. 主要戦略

12.14. ザイノーメディカル

12.14.1. 財務概要

12.14.2. 提供製品

12.14.3. 主な展開

12.14.4. SWOT分析

12.14.5. 主要戦略

- 付録

13.1. 参考文献

13.2. 関連報告書

表一覧

表1. 前提条件のリスト

表2. 北米輸液ポンプ・付属品の市場規模予測:種類別、2019年~2035年(10億米ドル)

表3. 北米輸液ポンプ・付属品市場規模推計・予測:用途別、2019年~2035年(10億米ドル)

表4. 北米輸液ポンプ・付属品市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表5. 北米輸液ポンプ・付属品市場規模予測:部品別、2019年~2035年(10億米ドル)

表6. 北米輸液ポンプ・付属品市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表7. 米国輸液ポンプ・付属品市場種類別市場規模推計・予測:2019-2035年(10億米ドル)

表8. 米国輸液ポンプ・付属品市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表9. 米国輸液ポンプ・付属品市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表10. 輸液ポンプ・付属品の米国市場規模予測:構成部品別、2019-2035年(10億米ドル)

表11. 米国輸液ポンプ・付属品市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表12. カナダ輸液ポンプ・付属品市場規模推計・予測:種類別、2019-2035年(10億米ドル)

表13. カナダ輸液ポンプ・付属品市場規模推定・予測:用途別、2019-2035年(10億米ドル)

表14. カナダ輸液ポンプ・付属品市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表15. カナダ輸液ポンプ・付属品市場規模予測:部品別、2019-2035年(10億米ドル)

表16. カナダ輸液ポンプ・付属品市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表17. 欧州輸液ポンプ・付属品市場規模予測・種類別、2019年~2035年(10億米ドル)

表18. 欧州輸液ポンプ・付属品市場規模推定・予測:用途別、2019-2035年(10億米ドル)

表 19. 欧州輸液ポンプ・付属品市場規模推計・予測:最終用途別、2019年~2035年(10億米ドル)

表 20. 欧州輸液ポンプ・付属品市場規模予測・構成部品別、2019年~2035年(10億米ドル)

表21. 欧州輸液ポンプ・付属品市場規模予測・地域別、2019年~2035年(10億米ドル)

表22. ドイツ輸液ポンプ・付属品市場規模推計・予測、種類別、2019-2035年 (10億米ドル)

表23. ドイツ輸液ポンプ・付属品市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表24. ドイツ輸液ポンプ・付属品市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表25. ドイツ輸液ポンプ・付属品市場規模予測:構成部品別、2019-2035年(10億米ドル)

表26. ドイツ輸液ポンプ・付属品市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表27. 英国輸液ポンプ・付属品市場種類別市場規模推計・予測:2019-2035年(10億米ドル)

表 28. 英国輸液ポンプ・付属品市場規模推定・予測:用途別、2019-2035年(10億米ドル)

表29. 英国輸液ポンプ・付属品市場規模推計・予測:最終用途別、2019年~2035年(10億米ドル)

表30. 英国輸液ポンプ・付属品市場 コンポーネント別市場規模推計・予測:2019-2035年(10億米ドル)

表31. 英国輸液ポンプ・付属品市場地域別市場規模推計・予測:2019-2035年(10億米ドル)

表32. フランス輸液ポンプ・付属品市場種類別市場規模推計・予測:2019-2035年(10億米ドル)

表 33. フランス輸液ポンプ・付属品市場規模推定・予測:用途別、2019-2035年(10億米ドル)

表34. フランス輸液ポンプ・付属品市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 35. フランス輸液ポンプ・付属品市場:構成部品別市場規模推計・予測、2019-2035年(10億米ドル)

表 36. フランス輸液ポンプ・付属品市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 37. ロシア輸液ポンプ・付属品市場規模推計&予測:種類別、2019年~2035年(10億米ドル)

表 38. ロシア輸液ポンプ・付属品市場規模推計・予測:用途別、2019年~2035年(10億米ドル)

表 39. ロシア輸液ポンプ・付属品市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 40. ロシア輸液ポンプ・付属品市場規模予測/部品別、2019年~2035年 (10億米ドル)

表 41. ロシア輸液ポンプ・付属品市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表42. イタリア輸液ポンプ・付属品市場規模推計・予測:種類別、2019-2035年(10億米ドル)

表43. イタリア輸液ポンプ・付属品市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表44. イタリア輸液ポンプ・付属品市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 45. イタリア輸液ポンプ・付属品市場:構成部品別市場規模推計・予測、2019-2035年 (10億米ドル)

表 46. イタリア輸液ポンプ・付属品市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 47. スペイン輸液ポンプ・付属品市場種類別市場規模推計・予測:2019-2035年(10億米ドル)

表 48. スペイン輸液ポンプ・付属品市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 49. スペイン輸液ポンプ・付属品市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 50. スペイン輸液ポンプ・付属品市場 コンポーネント別市場規模推計・予測、2019年~2035年 (10億米ドル)

表 51. スペイン輸液ポンプ・付属品市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 52. その他の欧州の輸液ポンプ・付属品市場規模推計・予測:種類別、2019-2035年(10億米ドル)

表53. その他の欧州の輸液ポンプ・付属品市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表54. その他の欧州の輸液ポンプ・付属品市場規模推計・予測:最終用途別、2019年~2035年(10億米ドル)

表55. その他の欧州の輸液ポンプ・付属品市場規模予測:構成部品別、2019年~2035年(10億米ドル)

表56. その他の欧州の輸液ポンプ・付属品市場規模予測:地域別、2019年~2035年(10億米ドル)

表57. アジア太平洋地域の輸液ポンプ・付属品の種類別市場規模推計・予測:2019-2035年(10億米ドル)

表 58. アジア太平洋地域の輸液ポンプ・付属品市場規模推定・予測:用途別、2019-2035年(10億米ドル)

表 59. アジア太平洋地域の輸液ポンプ・付属品市場規模推計・予測:最終用途別、2019年~2035年(10億米ドル)

表 60. アジア太平洋地域の輸液ポンプ・付属品市場規模予測・構成部品別、2019年~2035年(10億米ドル)

表 61. アジア太平洋地域の輸液ポンプ・付属品の地域別市場規模推計および予測 (2019-2035年) (10億米ドル)

表62. 中国輸液ポンプ・付属品市場規模推計・予測:種類別、2019-2035年 (10億米ドル)

表 63. 中国輸液ポンプ・付属品市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 64. 中国輸液ポンプ・付属品市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表65. 中国輸液ポンプ・付属品市場 コンポーネント別市場規模推計・予測:2019-2035年(10億米ドル)

表 66. 中国輸液ポンプ・付属品市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 67. インド輸液ポンプ・付属品市場規模推計・予測:種類別、2019-2035年(10億米ドル)

表 68. インド輸液ポンプ・付属品市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 69. インド輸液ポンプ・付属品市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 70. インドの輸液ポンプ・付属品市場 コンポーネント別市場規模推計・予測:2019-2035年(10億米ドル)

表 71. インド輸液ポンプ・付属品市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 72. 日本の輸液ポンプ・付属品市場規模推計・予測:種類別、2019-2035年(10億米ドル)

表73. 日本の輸液ポンプ・付属品市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 74. 日本の輸液ポンプ・付属品市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 75. 日本の輸液ポンプ・付属品市場 コンポーネント別市場規模推計・予測:2019-2035年(10億米ドル)

表76. 日本の輸液ポンプ・付属品の地域別市場規模推計・予測:2019-2035年(10億米ドル)

表77. 韓国輸液ポンプ・付属品市場規模推計・予測:種類別、2019-2035年(10億米ドル)

表 78. 韓国輸液ポンプ・付属品市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 79. 韓国輸液ポンプ・付属品市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 80. 韓国輸液ポンプ・付属品市場規模予測:構成部品別、2019-2035年(10億米ドル)

表 81. 韓国輸液ポンプ・付属品市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 82. マレーシア輸液ポンプ・付属品市場規模推計・予測:種類別、2019-2035年(10億米ドル)

表83. マレーシア輸液ポンプ・付属品市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表84. マレーシア輸液ポンプ・付属品市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 85. マレーシア輸液ポンプ・付属品市場:構成部品別市場規模推計&予測、2019-2035年(10億米ドル)

表 86. マレーシア輸液ポンプ・付属品市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表87. タイ輸液ポンプ・付属品市場種類別市場規模推計・予測:2019-2035年(10億米ドル)

表 88. タイ輸液ポンプ・付属品市場規模推計・予測:用途別、2019年~2035年(10億米ドル)

表 89. タイ輸液ポンプ・付属品市場規模推計・予測:最終用途別、2019年~2035年(10億米ドル)

表90. タイ輸液ポンプ・付属品市場規模推計・予測:部品別、2019-2035年 (10億米ドル)

表 91. タイ輸液ポンプ・付属品市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表92. インドネシア輸液ポンプ・付属品市場規模推計・予測:種類別、2019年〜2035年(10億米ドル)

表 93. インドネシア輸液ポンプ・付属品市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 94. インドネシア輸液ポンプ・付属品市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表 95. インドネシアの輸液ポンプ・付属品市場 コンポーネント別市場規模推計&予測:2019-2035年(10億米ドル)

表 96. インドネシア輸液ポンプ・付属品市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 97. その他のアジア太平洋地域の輸液ポンプ・付属品市場規模推計・予測:種類別、2019-2035年(10億米ドル)

表98. その他のアジア太平洋地域の輸液ポンプ・付属品市場規模予測:用途別、2019年~2035年(10億米ドル)

表99. その他のアジア太平洋地域の輸液ポンプ・付属品市場規模予測:最終用途別、2019年~2035年(10億米ドル)

表100. その他の地域の輸液ポンプ・付属品市場規模予測:構成部品別、2019年-2035年(10億米ドル)

表101. その他のアジア太平洋地域の輸液ポンプ・付属品市場規模予測:地域別、2019-2035年(10億米ドル)

表102. 南米輸液ポンプ・付属品市場規模予測・種類別、2019年~2035年(10億米ドル)

表103. 南米の輸液ポンプ・付属品市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 104. 南米の輸液ポンプ・付属品市場規模推計・予測:最終用途別、2019年~2035年(10億米ドル)

表105. 南米の輸液ポンプ・付属品の市場規模予測・構成部品別、2019年~2035年(10億米ドル)

表106. 南米の輸液ポンプ・付属品の地域別市場規模推計・予測:2019-2035年(10億米ドル)

表107. ブラジル輸液ポンプ・付属品市場規模予測・種類別、2019年~2035年(10億米ドル)

表108. ブラジルの輸液ポンプ・付属品市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表109. ブラジル輸液ポンプ・付属品市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表110. ブラジルの輸液ポンプ・付属品市場:構成部品別、2019年~2035年(10億米ドル)

表111. ブラジルの輸液ポンプ・付属品市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表112. メキシコ輸液ポンプ・付属品市場規模推計・予測:種類別、2019-2035年(10億米ドル)

表113. メキシコ輸液ポンプ・付属品市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 114. メキシコ輸液ポンプ・付属品市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表115. メキシコ輸液ポンプ・付属品市場:構成部品別市場規模推計・予測、2019-2035年(10億米ドル)

表116. メキシコ輸液ポンプ・付属品市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表117. アルゼンチン輸液ポンプ・付属品市場規模推計・予測:種類別、2019年~2035年(10億米ドル)

表 118. アルゼンチン輸液ポンプ・付属品市場規模推定・予測:用途別、2019年~2035年(10億米ドル)

表 119. アルゼンチン輸液ポンプ・付属品市場規模推計・予測:最終用途別、2019年~2035年(10億米ドル)

表 120. アルゼンチン輸液ポンプ・付属品市場:構成部品別、2019年~2035年(10億米ドル)

表 121. アルゼンチン輸液ポンプ・付属品市場地域別市場規模推計予測(2019-2035年) (10億米ドル)

表122. 南米のその他の地域輸液ポンプ・付属品市場規模推計&予測:種類別、2019-2035年(10億米ドル)

表123. 南米の残りの地域の輸液ポンプ・付属品市場規模推計&予測:用途別、2019年~2035年(10億米ドル)

表124. 南米のその他の地域の輸液ポンプ・付属品市場規模予測:最終用途別、2019年~2035年(10億米ドル)

表125. 南米のその他の地域の輸液ポンプ・付属品市場規模予測:構成部品別、2019年~2035年(10億米ドル)

表126. 南米のその他地域の輸液ポンプ・付属品市場規模予測:地域別、2019年〜2035年(10億米ドル)

表127. MEA輸液ポンプ・付属品市場規模予測・種類別、2019年~2035年(10億米ドル)

表128. MEA輸液ポンプ・付属品市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表129. MEA輸液ポンプ・付属品市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表130. MEA輸液ポンプ・付属品の市場規模予測・構成部品別、2019年~2035年(10億米ドル)

表131. MEA輸液ポンプ・付属品の地域別市場規模推計・予測:2019-2035年(10億米ドル)

表 132. GCC諸国輸液ポンプ・付属品市場規模予測・種類別、2019年~2035年(10億米ドル)

表 133. GCC諸国輸液ポンプ・付属品市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 134. GCC諸国輸液ポンプ・付属品市場規模推計・予測:最終用途別、2019-2035年(10億米ドル)

表135. GCC諸国輸液ポンプ・付属品市場規模予測:部品別、2019年~2035年(10億米ドル)

表136. GCC諸国輸液ポンプ・付属品市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 137. 南アフリカ輸液ポンプ・付属品市場規模推計&予測:種類別、2019年~2035年(10億米ドル)

表 138. 南アフリカの輸液ポンプ・付属品市場規模推計&予測:用途別、2019年~2035年(10億米ドル)

表 139. 南アの輸液ポンプ・付属品市場規模推計&予測:最終用途別、2019年~2035年(10億米ドル)

表140. 南アフリカの輸液ポンプ・付属品市場:構成部品別、2019年~2035年(10億米ドル)

表 141. 南アフリカの輸液ポンプ・付属品市場規模推計&予測:地域別、2019年~2035年(10億米ドル)

表142. その他の地域の輸液ポンプ・付属品市場規模推計&予測:種類別、2019年〜2035年(10億米ドル)

表143. その他の地域の輸液ポンプ・付属品市場規模予測:用途別、2019-2035年(10億米ドル)

表144. その他の地域の輸液ポンプ・付属品の市場規模予測:最終用途別、2019-2035年(10億米ドル)

表145. その他の地域の輸液ポンプ・付属品の市場規模予測:構成部品別、2019-2035年(10億米ドル)

表146. その他の地域の輸液ポンプ・付属品市場規模予測:地域別、2019-2035年(10億米ドル)

表147. 製品上市/製品開発/承認

表148. 買収/提携

図表一覧

図1. 市場概要

図2. 北米の輸液ポンプ・付属品市場分析

図3. 米国の輸液ポンプ・付属品市場の種類別分析

図4. 輸液ポンプ・付属品の米国市場分析:用途別

図5. 米国の輸液ポンプ・付属品市場:エンドユース別分析

図6. 米国輸液ポンプ・付属品市場:コンポーネント別分析

図7. 輸液ポンプ・付属品の米国市場分析:地域別

図8. カナダ輸液ポンプ・付属品市場:種類別分析

図9. カナダ輸液ポンプ・付属品市場:用途別分析

図10. カナダ輸液ポンプ・付属品市場の用途別分析

図11. カナダ輸液ポンプ・付属品市場:部品別分析

図12. カナダの輸液ポンプ・付属品市場:地域別分析

図13. 欧州輸液ポンプ・付属品市場分析

図14. ドイツ輸液ポンプ・付属品市場の種類別分析

図15. ドイツ輸液ポンプ・付属品の用途別市場分析

図16. ドイツの輸液ポンプ・付属品市場:用途別分析

図17. ドイツの輸液ポンプ・付属品市場:部品別分析

図18. ドイツの輸液ポンプ・付属品市場分析:地域別

図19. イギリスの輸液ポンプ・付属品市場:種類別分析

図20. イギリスの輸液ポンプ・付属品市場:用途別分析

図21. イギリスの輸液ポンプ・付属品市場:エンドユース別分析

図22. 英国輸液ポンプ・付属品市場:部品別分析

図23. イギリスの輸液ポンプ・付属品市場:地域別分析

図24. フランスの輸液ポンプ・付属品市場:種類別分析

図25. フランスの輸液ポンプ・付属品市場:用途別分析

図26. フランスの輸液ポンプ・付属品市場:用途別分析

図27. フランスの輸液ポンプ・付属品市場:部品別分析

図28. フランスの輸液ポンプ・付属品市場分析:地域別

図29. ロシアの輸液ポンプ・付属品市場:種類別分析

図30. ロシアの輸液ポンプ・付属品市場:用途別分析

図31. ロシアの輸液ポンプ・付属品市場:最終用途別分析

図32. ロシアの輸液ポンプ・付属品市場:部品別分析

図33. ロシアの輸液ポンプ・付属品市場:地域別分析

図34. イタリアの輸液ポンプ・付属品市場:種類別分析

図35. イタリアの輸液ポンプ・付属品市場:用途別分析

図36. イタリア輸液ポンプ・付属品市場の用途別分析

図37. イタリア輸液ポンプ・付属品市場:部品別分析

図38. イタリア輸液ポンプ・付属品市場分析:地域別

図39. スペイン輸液ポンプ・付属品市場:種類別分析

図40. スペインの輸液ポンプ・付属品市場:用途別分析

図41. 輸液ポンプ・付属品のスペイン市場分析:最終用途別

図42. 輸液ポンプ・付属品市場:部品別分析

図43. 輸液ポンプ・付属品のスペイン市場分析:地域別

図44. その他のヨーロッパの輸液ポンプ・付属品市場:種類別分析

図45. 輸液ポンプ・付属品のその他のヨーロッパ市場:用途別分析

図46. 輸液ポンプの付属品38の欧州その他の市場:用途別分析

図47. 輸液ポンプのその他の地域38の付属品市場:部品別分析

図48. 輸液ポンプ・付属品のその他のヨーロッパ市場:地域別分析

図49. アジア太平洋地域の輸液ポンプ・付属品市場分析

図50. 中国輸液ポンプ・付属品市場の種類別分析

図51. 中国輸液ポンプ・付属品市場の用途別分析

図52. 中国輸液ポンプ・付属品の市場分析:最終用途別

図53. 中国輸液ポンプ・付属品市場:部品別分析

図54. 中国輸液ポンプ・付属品市場分析:地域別

図55. インドの輸液ポンプ・付属品市場:種類別分析

図56. インドの輸液ポンプ・付属品市場:用途別分析

図57. インドの輸液ポンプ・付属品市場:用途別分析

図58. インドの輸液ポンプ・付属品市場:部品別分析

図59. インドの輸液ポンプ・付属品市場分析:地域別

図60. 日本の輸液ポンプ・付属品の種類別市場分析

図61. 日本の輸液ポンプ・付属品市場:用途別分析

図62. 輸液ポンプ・付属品の日本市場分析:最終用途別

図63. 輸液ポンプ・付属品の日本市場:コンポーネント別分析

図64. 輸液ポンプ・付属品の日本市場分析:地域別

図65. 韓国の輸液ポンプ・付属品の種類別市場分析

図66. 韓国の輸液ポンプ・付属品市場:用途別分析

図67. 韓国の輸液ポンプ・付属品市場:用途別分析

図 68. 韓国の輸液ポンプ・付属品市場:部品別分析

図69. 韓国の輸液ポンプ・付属品市場分析:地域別

図70. マレーシアの輸液ポンプ・付属品市場:種類別分析

図71. マレーシアの輸液ポンプ・付属品市場:用途別分析

図72. マレーシアの輸液ポンプ・付属品市場:エンドユース別分析

図73. マレーシアの輸液ポンプ・付属品市場:部品別分析

図74. マレーシアの輸液ポンプ・付属品市場:地域別分析

図75. タイの輸液ポンプ・付属品市場:種類別分析

図76. タイの輸液ポンプ・付属品市場:用途別分析

図77. タイの輸液ポンプ・付属品市場:用途別分析

図78. タイの輸液ポンプ・付属品市場:部品別分析

図79. 輸液ポンプ・付属品のタイ市場分析:地域別

図80. インドネシアの輸液ポンプ・付属品市場:種類別分析

図81. インドネシアの輸液ポンプ・付属品市場:用途別分析

図82. インドネシアの輸液ポンプ・付属品市場の用途別分析

図83. インドネシアの輸液ポンプ・付属品市場:部品別分析

図84. インドネシアの輸液ポンプ・付属品市場:地域別分析

図85. その他のアジア太平洋地域の輸液ポンプ・付属品市場:種類別分析

図86. その他の地域の輸液ポンプ用付属品市場:用途別分析

図87. その他の地域の輸液ポンプ・付属品市場の用途別分析

図88. その他の地域の輸液ポンプ・付属品市場:部品別分析

図89. その他の地域の輸液ポンプ用付属品市場分析:地域別

図90. 南米の輸液ポンプ・付属品市場分析

図91. ブラジルの輸液ポンプ・付属品市場:種類別分析

図92. ブラジルの輸液ポンプ・付属品市場:用途別分析

図93. ブラジルの輸液ポンプ・付属品市場:用途別分析

図94. ブラジルの輸液ポンプ・付属品市場:部品別分析

図95. ブラジルの輸液ポンプ・付属品市場分析:地域別

図96. メキシコの輸液ポンプ・付属品市場:種類別分析

図97. メキシコの輸液ポンプ・付属品市場:用途別分析

図98. メキシコの輸液ポンプ・付属品市場:エンドユース別分析

図99. メキシコの輸液ポンプ・付属品市場:部品別分析

図100. メキシコの輸液ポンプ・付属品市場:地域別分析

図101. アルゼンチン輸液ポンプ・付属品市場:種類別分析

図102. アルゼンチン輸液ポンプ・付属品市場:用途別分析

図103. アルゼンチン輸液ポンプ・付属品の用途別市場分析

図104. アルゼンチン輸液ポンプ・付属品市場:部品別分析

図105. アルゼンチン輸液ポンプ・付属品市場分析:地域別

図106. 南米のその他の輸液ポンプ・付属品市場の種類別分析

図107. 南米のその他の輸液ポンプ・付属品市場:用途別分析

図108. 輸液ポンプ・付属品の南米のその他の市場:用途別分析

図109. 輸液ポンプ・付属品の南米のその他の地域:部品別市場分析

図110. 輸液ポンプ・付属品の南米その他の地域別市場分析

図111. MEAの輸液ポンプ・付属品市場分析

図112. GCC諸国の輸液ポンプ・付属品市場分析:種類別

図113. GCC諸国の輸液ポンプ・付属品市場:用途別分析

図114. GCC諸国の輸液ポンプ・付属品市場:最終用途別分析

図115. GCC諸国の輸液ポンプ・付属品市場:部品別分析

図116. GCC諸国の輸液ポンプ・付属品市場分析:地域別

図117. 南アフリカの輸液ポンプ・付属品市場:種類別分析

図118. 南アフリカの輸液ポンプ・付属品市場:用途別分析

図119. 南アフリカの輸液ポンプ・付属品市場:用途別分析

図120. 南アフリカの輸液ポンプ・付属品市場:部品別分析

図121. 南アフリカの輸液ポンプ・付属品市場:地域別分析

図122. その他の地域の輸液ポンプ・付属品市場:種類別分析

図123. その他の地域の輸液ポンプ・付属品市場:用途別分析

図124. その他の地域の輸液ポンプ付属品市場38:最終用途別分析

図125. その他の地域の輸液ポンプ・付属品市場:部品別分析

図126. その他の地域の輸液ポンプ・付属品市場:地域別分析

図127. 輸液ポンプ・付属品市場の主な購買基準

図128. MRFRの調査プロセス

図129. 輸液ポンプ・付属品市場のドライブ分析

図130. ドライバーインパクト分析:輸液ポンプ・付属品市場

図131. 阻害要因の影響分析:輸液ポンプ・付属品市場

図132. 供給/バリューチェーン:輸液ポンプ・付属品市場

図133. 輸液ポンプ・付属品市場、種類別、2024年(シェア)

図134. 輸液ポンプ・付属品市場、種類別、2019年~2035年(10億米ドル)

図135. 輸液ポンプ・付属品市場、用途別、2024年(シェア)

図136. 輸液ポンプ・付属品市場、用途別、2019~2035年(10億米ドル)

図137. 輸液ポンプ・付属品市場、最終用途別、2024年(シェア)

図138. 輸液ポンプ・付属品市場、最終用途別、2019~2035年(10億米ドル)

図139. 輸液ポンプ・付属品市場、コンポーネント別、2024年(シェア)

図140. 輸液ポンプ・付属品市場、部品別、2019~2035年(10億米ドル)

図141. 輸液ポンプ・付属品市場、地域別、2024年(シェア)

図142. 輸液ポンプ・付属品市場、地域別、2019~2035年(10億米ドル)

図143. 主要競合企業のベンチマーク

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖