❖本調査資料に関するお問い合わせはこちら❖

自動車用接着剤は、自動車業界で自動車のさまざまな部品を接合するために使用される特殊な接合材料です。 これらの接着剤は、従来の溶接や機械的締結方法よりも多くの利点を提供し、現代の自動車製造において重要な役割を果たしています。 自動車用接着剤は、温度変化、振動、化学物質や湿気への暴露など、道路の過酷な条件に耐えることができる強力で耐久性のある接合を提供するように設計されています。 自動車用接着剤は、接合部分全体にわたって応力を均等に分散させることで、構造的な完全性の向上、軽量化、車両の安全性の強化に役立ちます。これらの接着剤は、ボディパネルの取り付け、内装部品の接着、ガラスの固定、シャーシの補強など、幅広い用途で使用されています。 接着剤を使用することで、目に見える溶接や留め具が不要になり、滑らかで継ぎ目のない外観を実現できるため、自動車全体の美観の向上にも貢献しています。 構造上の利点に加え、自動車用接着剤は、車両全体の重量を軽減することで、騒音の低減や燃費の向上にも貢献しています。

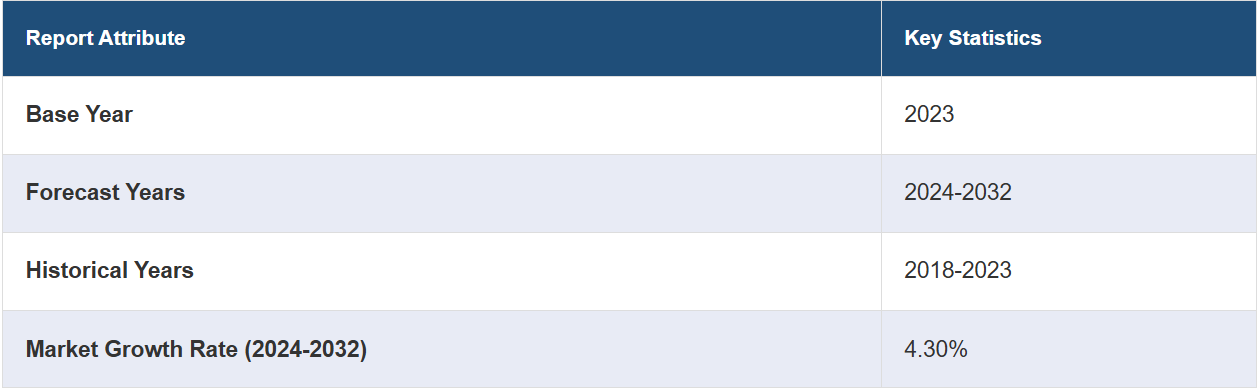

日本の自動車用接着剤市場の動向:

日本の自動車用接着剤市場は、主にいくつかの主要な要因により、力強い成長を遂げています。まず、自動車業界における軽量素材への重点的な取り組みが、接着剤の需要を押し上げています。さらに、厳しい環境規制により、環境にやさしい接着ソリューションへの注目が高まり、溶接や留め具といった従来の方法よりも接着剤の採用が促進されています。また、接着剤技術の進歩により、強度、耐久性、極端な温度への耐性といった性能特性が向上し、自動車用途での利用がさらに促進されています。さらに、電気自動車や自動運転車への関心が高まっていることも、繊細な電子部品を固定し絶縁するための特殊な接着剤のニーズを生み出し、市場の成長を後押ししています。さらに、各地域の自動車市場の拡大により、自動車生産における接着剤の需要が高まっています。接着剤が製造工場の自動化と組み立て工程の合理化を促進する能力も、重要な推進要因となっています。最後に、接着剤業界が自動車の進化する要件に対応するために革新を続けている継続的な研究開発努力が、近い将来に市場の成長を持続させることが期待されています。

日本の自動車用接着剤市場のセグメント化:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2024年から2032年までの国レベルでの予測を提供しています。当社のレポートでは、技術、樹脂の種類、車両の種類、用途に基づいて市場を分類しています。

技術の洞察:

ホットメルト

溶剤系

水系

感圧性

その他

このレポートでは、技術をベースとした市場の詳細な内訳と分析を提供しています。これには、ホットメルト、溶剤系、水系、感圧性、その他が含まれます。

樹脂タイプ別市場分析:

ポリウレタン

エポキシ

アクリル

シリコン

SMP

ポリアミド

その他

樹脂の種類に基づく市場の詳細な内訳と分析も報告書に記載されています。これには、ポリウレタン、エポキシ、アクリル、シリコン、SMP、ポリアミド、その他が含まれます。

車両の種類別市場洞察:

乗用車

小型商用車

大型商用車

報告書では、車両の種類に基づく市場の詳細な内訳と分析も提供されています。これには、乗用車、小型商用車、大型商用車が含まれます。

用途別市場洞察:

ボディ・イン・ホワイト(BIW

パワートレイン

塗装

組み立て

用途に基づく市場の詳細な内訳と分析も報告書に記載されています。これには、ボディ・イン・ホワイト(BIW)、パワートレイン、塗装、組み立てが含まれます。

競合状況:

市場調査レポートでは、市場の競合状況に関する包括的な分析も提供しています。市場構造、主要企業のポジショニング、トップの勝利戦略、競合ダッシュボード、企業評価象限などの競合分析がレポートに記載されています。また、すべての主要企業の詳しいプロフィールも提供されています。

本レポートで回答される主な質問:

日本の自動車用接着剤市場はこれまでどのような実績を残しており、今後数年間でどのような実績を残すと考えられるか?

日本の自動車用接着剤市場に与えたCOVID-19の影響とは?

日本の自動車用接着剤市場を技術別に分類すると?

日本の自動車用接着剤市場を樹脂の種類別に分類すると?

日本の自動車用接着剤市場を車両の種類別に分類すると?

日本の自動車用接着剤市場を用途別に分類すると?

日本の自動車用接着剤市場におけるバリューチェーンの各段階とは?

日本の自動車用接着剤市場における主な成長要因と課題は?

日本の自動車用接着剤市場の構造と主要企業の構成は?

日本の自動車用接着剤市場の競争の程度は?

1 はじめに

2 範囲と方法論

2.1 調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の自動車用接着剤市場 – はじめに

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 日本の自動車用接着剤市場の概観

5.1 過去の市場動向と現在の市場動向(2018年~2023年

5.2 市場予測(2024年~2032年

6 日本の自動車用接着剤市場 – 技術別内訳

6.1 ホットメルト

6.1.1 概要

6.1.2 歴史的および現在の市場動向(2018年~2023年

6.1.3 市場予測(2024年~2032年

6.2 溶剤系

6.2.1 概要

6.2.2 歴史的および現在の市場動向(2018年~2023年

6.2.3 市場予測(2024年~2032年)

6.3 水性

6.3.1 概要

6.3.2 市場の歴史的および現在の動向(2018年~2023年)

6.3.3 市場予測(2024年~2032年)

6.4 感圧性

6.4.1 概要

6.4.2 市場の歴史と現在の動向(2018~2023年)

6.4.3 市場予測(2024~2032年)

6.5 その他

6.5.1 市場の歴史と現在の動向(2018~2023年)

6.5.2 市場予測(2024~2032年)

7 日本の自動車用接着剤市場 – 樹脂タイプ別内訳

7.1 ポリウレタン

7.1.1 概要

7.1.2 市場の推移と現状(2018年~2023年

7.1.3 市場予測(2024年~2032年

7.2 エポキシ

7.2.1 概要

7.2.2 過去の市場動向と現在の市場動向(2018年~2023年)

7.2.3 市場予測(2024年~2032年)

7.3 アクリル

7.3.1 概要

7.3.2 過去の市場動向と現在の市場動向(2018年~2023年)

7.3.3 市場予測(2024年~2032年)

7.4 シリコーン

7.4.1 概要

7.4.2 過去の市場動向と現在の市場動向(2018年~2023年

7.4.3 市場予測(2024年~2032年

7.5 SMP

7.5.1 概要

7.5.2 過去の市場動向と現在の市場動向(2018年~2023年

7.5.3 市場予測(2024~2032年)

7.6 ポリアミド

7.6.1 概要

7.6.2 市場の歴史的および現在の動向(2018~2023年)

7.6.3 市場予測(2024~2032年)

7.7 その他

7.7.1 市場の歴史と現状(2018~2023年)

7.7.2 市場予測(2024~2032年)

8 日本の自動車用接着剤市場 – 車種別内訳

8.1 乗用車

8.1.1 概要

8.1.2 市場の歴史と現状(2018~2023年)

8.1.3 市場予測(2024~2032年

8.2 軽商用車

8.2.1 概要

8.2.2 市場の歴史的および現在の動向(2018~2023年

8.2.3 市場予測(2024~2032年

8.3 大型商用車

8.3.1 概要

8.3.2 市場の歴史と現在の動向(2018年~2023年)

8.3.3 市場予測(2024年~2032年)

9 日本の自動車用接着剤市場 – 用途別内訳

9.1 ボディインホワイト(BIW)

9.1.1 概要

9.1.2 市場の歴史と現在の動向(2018年~2023年)

9.1.3 市場予測(2024年~2032年)

9.2 パワートレイン

9.2.1 概要

9.2.2 市場の歴史と現在の動向(2018年~2023年)

9.2.3 市場予測(2024年~2032年)

9.3 塗装

9.3.1 概要

9.3.2 歴史的および現在の市場動向(2018年~2023年)

9.3.3 市場予測(2024年~2032年)

9.4 組み立て

9.4.1 概要

9.4.2 歴史的および現在の市場動向(2018年~2023年)

9.4.3 市場予測(2024年~2032年)

10 日本の自動車用接着剤市場 – 地域別内訳

10.1 関東地域

10.1.1 概要

10.1.2 歴史的および現在の市場動向(2018年~2023年

10.1.3 技術別市場内訳

10.1.4 樹脂タイプ別市場内訳

10.1.5 車両タイプ別市場内訳

10.1.6 用途別市場規模推移

10.1.7 主要企業

10.1.8 市場予測(2024~2032年

10.2 関西/近畿地域

10.2.1 概要

10.2.2 市場規模推移(2018~2023年

10.2.3 技術別市場規模推移

10.2.4 樹脂タイプ別市場

10.2.5 車両タイプ別市場

10.2.6 用途別市場

10.2.7 主要企業

10.2.8 市場予測(2024~2032年

10.3 中央・中部地域

10.3.1 概要

10.3.2 歴史的および現在の市場動向(2018年~2023年

10.3.3 技術別市場内訳

10.3.4 樹脂タイプ別市場内訳

10.3.5 車両タイプ別市場内訳

10.3.6 用途別市場内訳

10.3.7 主要企業

10.3.8 市場予測(2024~2032年

10.4 九州・沖縄地域

10.4.1 概要

10.4.2 市場の歴史的および現在の動向(2018~2023年

10.4.3 技術別市場内訳

10.4.4 樹脂タイプ別市場内訳

10.4.5 車両タイプ別市場規模推移

10.4.6 用途別市場規模推移

10.4.7 主要企業

10.4.8 市場予測(2024年~2032年

10.5 東北地域

10.5.1 概要

10.5.2 市場規模推移(2018年~2023年

10.5.3 技術別市場規模

10.5.4 樹脂タイプ別市場規模

10.5.5 車両タイプ別市場規模

10.5.6 用途別市場規模

10.5.7 主要企業

10.5.8 市場予測(2024~2032年

10.6 中国地域

10.6.1 概要

10.6.2 歴史的および現在の市場動向(2018年~2023年

10.6.3 技術別市場内訳

10.6.4 樹脂タイプ別市場内訳

10.6.5 車両タイプ別市場内訳

10.6.6 用途別市場内訳

10.6.7 主要企業

10.6.8 市場予測(2024年~2032年

10.7 北海道地域

10.7.1 概要

10.7.2 歴史的および現在の市場動向(2018年~2023年

10.7.3 技術別市場内訳

10.7.4 樹脂タイプ別市場内訳

10.7.5 車両タイプ別市場規模

10.7.6 用途別市場規模

10.7.7 主要企業

10.7.8 市場予測(2024~2032年

10.8 四国地域

10.8.1 概要

10.8.2 市場規模推移(2018~2023年

10.8.3 技術別市場内訳

10.8.4 樹脂タイプ別市場内訳

10.8.5 車両タイプ別市場内訳

10.8.6 用途別市場内訳

10.8.7 主要企業

10.8.8 市場予測(2024~2032年

11 日本の自動車用接着剤市場 – 競合状況

11.1 概要

11.2 市場構造

11.3 市場参入企業のポジショニング

11.4 主な成功戦略

11.5 競争力ダッシュボード

11.6 企業評価クアドラント

12 主要企業のプロフィール

12.1 企業A

12.1.1 事業概要

12.1.2 製品ポートフォリオ

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要ニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 製品ポートフォリオ

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要ニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 製品ポートフォリオ

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要ニュースとイベント

12.4 企業D

12.4.1 事業概要

12.4.2 製品ポートフォリオ

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要ニュースとイベント

12.5 企業E

12.5.1 事業概要

12.5.2 製品ポートフォリオ

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要ニュースとイベント

ここでの社名はサンプルの目次であるため記載されていません。完全なリストはレポートに記載されています。

13 日本の自動車用接着剤市場 – 業界分析

13.1 推進要因、阻害要因、機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターのファイブフォース分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 売り手の交渉力

13.2.4 競争の度合い

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖