❖本調査資料に関するお問い合わせはこちら❖

市場規模

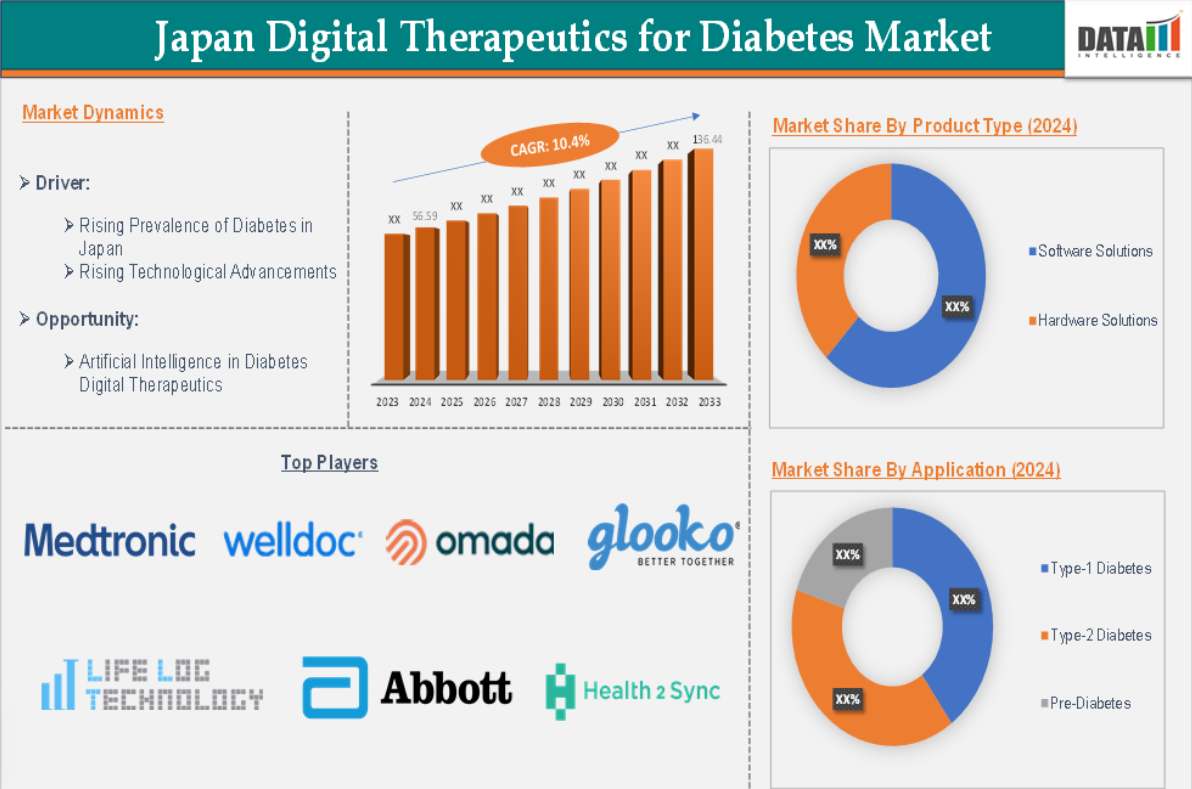

日本における糖尿病向けデジタルセラピューティクス市場の規模は、2024年にUS$ 56.59百万に達し、2033年までにUS$ 136.44百万に達すると予測されており、2025年から2033年の予測期間中に年平均成長率(CAGR)10.4%で成長すると見込まれています。

糖尿病向けデジタルセラピューティクスとは、糖尿病の管理と治療を目的としたエビデンスに基づくソフトウェア駆動型の介入手法で、主に技術を活用して健康アウトカムの改善と疾患管理に焦点を当てています。これらの介入手法は、モバイルアプリ、ウェアラブルデバイス、接続型プラットフォームなどのデジタルツールを活用し、糖尿病患者にパーソナライズされた治療と支援を提供します。デジタルセラピューティクスは、患者のデバイス(血糖測定器、ウェアラブルデバイス、モバイルアプリなど)から収集されたリアルタイムデータを活用し、血糖値、身体活動、食事、薬物療法の遵守状況を継続的にモニタリングします。

市場動向:成長要因と制約

日本における糖尿病の有病率の増加が、糖尿病向けデジタルセラピューティクスの市場成長を後押ししています

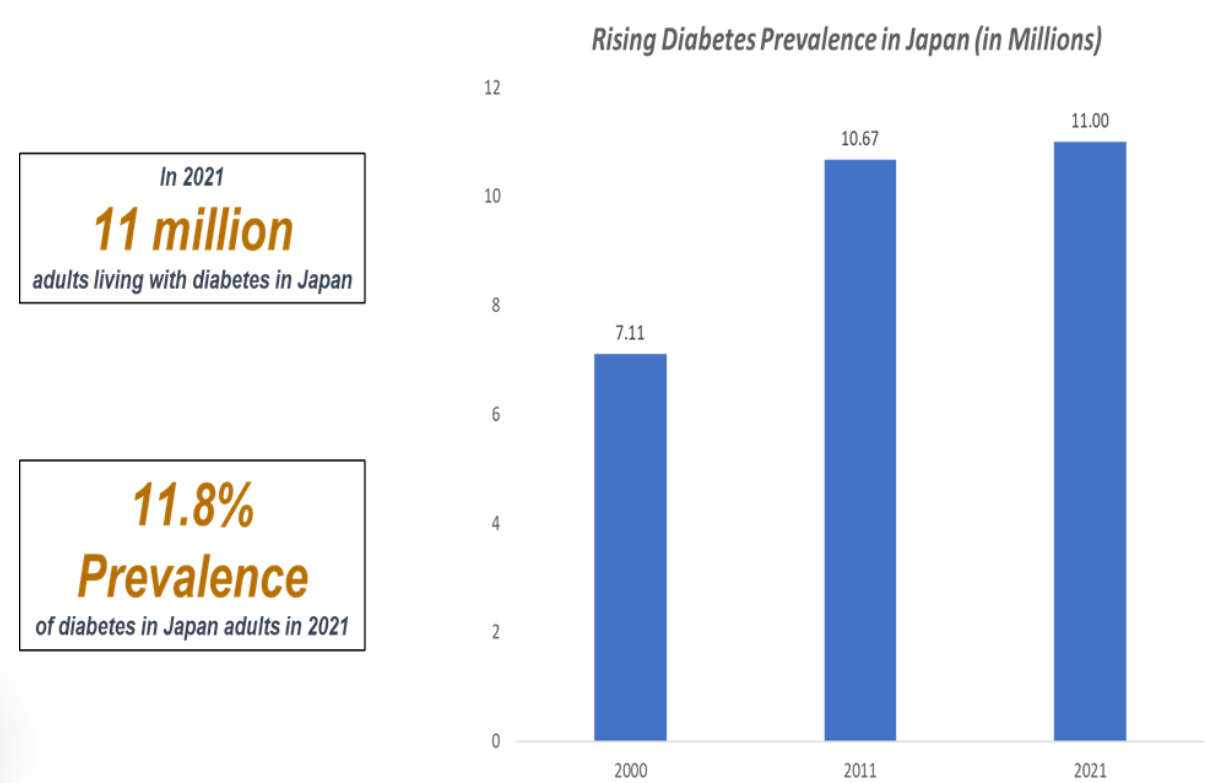

国際糖尿病連合(IDF)によると、日本には1,100万人の成人が糖尿病を患っています。糖尿病の高有病率は、経済的な負担の増加と関連しており、生活習慣の変化や寿命の延長が要因とされています。日本の人口の高齢化(65歳以上が人口の29%を占める)は、糖尿病患者の数を大幅に増加させています。高齢者は2型糖尿病に罹患しやすい傾向があり、慢性疾患の管理に対する需要が高まっています。

現在の日本の糖尿病管理モデルは、頻繁な通院、インスリン注射、健康診断に大きく依存しています。これは、医療制度にとっても患者にとっても、費用と時間がかかるものです。糖尿病患者数が増加する中、従来のアプローチではその増加に対応しきれないことが明らかになってきています。モバイルアプリ、ウェアラブルデバイス(連続血糖モニターなど)やAIを活用したプラットフォームなどのデジタルソリューションは、遠隔モニタリング、個人に合わせたフィードバック、リアルタイム管理を提供します。これらの技術は、頻繁な通院の必要性を減らし、患者が自宅で健康状態を管理しやすくします。

糖尿病と診断される人が増えるにつれ、デジタル糖尿病管理のような、費用対効果が高く、拡張性があり、便利なソリューションのニーズが高まっています。高齢化、医療費の高騰、デジタル医療技術に対する政府の支援が相まって、日本の糖尿病管理市場では重要なトレンドとなっています。デジタル医療技術を用いて糖尿病を予防・治療することは、糖尿病管理の最新トレンドです。

データプライバシーとセキュリティの懸念が、日本の糖尿病向けデジタル治療薬市場の成長を妨げる要因となっている

日本は、個人情報の保護に関する法律(APPI)に基づき、個人情報や健康データの保管・共有に関する厳格な基準を定めています。デジタルセラピューティクス企業は、患者の機密性の高い健康情報を保護するため、これらの規制に準拠する必要があります。これらの規制を満たすための複雑さは、デジタルヘルス企業の開発・運営コストを増大させています。

APPIは、個人データを取得する企業に対し、患者からの明示的な同意を取得することを義務付けています。これにより、日本での新しいデジタルセラピューティクスソリューションの開発と展開が遅れる可能性があります。企業はデータを安全に保管し、漏洩が発生した場合に即時報告する義務があり、これらはコンプライアンス上の課題となっています。

多くの日本の患者は、プライバシーやデータの悪用に対する懸念から、デジタルヘルスプラットフォームに健康データを共有することに躊躇する可能性があります。この不信感は、特に患者が自身のデータがどのように使用、共有、保管されるか不明確な場合、デジタルセラピューティクスの採用を制限する要因となる可能性があります。デジタル治療ソリューションはクラウドに接続され、リアルタイムのデータ共有をインターネットに依存しているため、データ漏洩やハッキングのリスクが高まります。セキュリティの侵害により、患者の医療情報や個人情報が漏洩し、デジタル治療プロバイダーの評判が損なわれ、法的影響が生じるおそれがあります。

市場セグメント分析

日本の糖尿病向けデジタル治療薬市場は、製品種類、用途、エンドユーザーに基づいて分類されています。

製品種類

製品種類セグメントのソフトウェアソリューションは、日本の糖尿病向けデジタル治療薬市場で最高の市場シェアを占めると予想されています。

モバイルアプリやデジタルプラットフォームなどのソフトウェアソリューションは、リアルタイムのデータと AI 駆動のアルゴリズムを使用して、カスタマイズされた治療推奨事項を提供することで、個別化された糖尿病管理を実現します。これらのソリューションにより、患者は血糖値、食事、身体活動、服薬遵守状況を毎日追跡し、個別化されたフィードバックを得ることができます。

例えば、2023年3月、Health2Syncは、Biocorpが開発し、Novo Nordiskが日本で販売するインスリンペン専用接続デバイス「Mallya Cap」からインスリンデータを統合したHealth2Sync Appの最新バージョンを発表しました。このパートナーシップは、同種のデータ統合の初の実現であり、インスリン治療を受けている患者が、インスリン注射記録を含む複数のデータポイントを収集することで、健康管理を支援すると期待されています。

ソフトウェアソリューション、特にモバイルアプリケーションは、スマートフォンやタブレットで簡単に利用でき、患者はいつでもどこでも糖尿病を管理することができます。この利便性は、糖尿病を管理しており、自己モニタリングや遠隔相談機能を備えたデジタルツールを好む日本の高齢者に特に有益です。

主要な日本企業

糖尿病向けデジタルセラピューティクス市場における主要な日本企業には、Welldoc, Inc.、Omada Health Inc.、Glooko, Inc.、Azumio Inc.、Abbott Laboratories、Life Log Technology, Inc.、Dexcom, Inc.、Health2Sync、iHealth Labs Inc.、Medtronic plcなどが含まれます。

レポートを購入する理由

- パイプラインとイノベーション:進行中の臨床試験、製品パイプライン、および医療機器や医薬品の今後の進歩予測をレビューします。

- 製品のパフォーマンスと市場での位置付け:製品のパフォーマンス、市場での位置付け、成長の可能性を分析し、戦略を最適化します。

- 実世界でのエビデンス:患者のフィードバックやデータを製品開発に統合し、成果の向上を図ります。

- 医師の好みと医療制度への影響:医療従事者の行動や、医療制度の統合が採用戦略に与える影響を検証します。

- 市場動向と業界の変化: 最近の規制変更、新規政策、新興技術についてカバーします。

- 競合戦略: 競合他社の戦略、市場シェア、新興プレイヤーを分析します。

- 価格設定と市場アクセス: 価格モデル、償還動向、市場アクセス戦略をレビューします。

- 市場参入と拡大: 新規市場参入とパートナーシップの最適な戦略を特定します。

- サプライチェーン最適化: サプライチェーンリスクと配送戦略を評価し、効率的な製品配送を実現します。

- 持続可能性と規制の影響:医療分野における環境に配慮した取り組みと規制の動向に焦点を当てています。

- 市販後調査:市販後のデータを利用して、製品の安全性とアクセス性を向上させます。

- 薬事経済学と価値に基づく価格設定:研究開発における価値に基づく価格設定とデータに基づく意思決定への移行を分析します。

日本の糖尿病向けデジタル治療薬市場レポートは、39 の主要表、26 以上の視覚的に印象的な図、158 ページにわたる専門家の洞察を含む詳細な分析を提供し、市場動向の全体像を把握することができます。

対象読者 2024

- 製造業者:製薬、医療機器、バイオテクノロジー企業、委託製造業者、販売業者、病院。

- 規制・政策:コンプライアンス担当者、政府機関、医療経済学者、市場アクセス専門家。

- テクノロジー&;イノベーション:AI/ロボットプロバイダー、研究開発専門家、臨床試験マネージャー、医薬品安全性監視の専門家。

- 投資家:医療投資家、ベンチャーファンド投資家、製薬マーケティング&;セールス。

- コンサルティング&;アドバイザリー:医療コンサルタント、業界団体、アナリスト。

- サプライチェーン:流通およびサプライチェーンマネージャー。

- 消費者&;アドボカシー:患者、アドボカシー団体、保険会社。

- 学術&;研究:学術機関。

目次

- 市場紹介と範囲

- レポートの目的

- レポートの対象範囲と定義

- レポートの範囲

- 経営陣の洞察と重要なポイント

- 市場のハイライトと戦略的ポイント

- 主な傾向と将来予測

- 製品種類別スニペット

- 用途別スニペット

- エンドユーザー別スニペット

- ダイナミクス

- 影響要因

- 推進要因

- 日本における糖尿病の有病率の上昇

- 技術の進歩

- XX

- 抑制要因

- データプライバシーとセキュリティに関する懸念

- 規制上の課題

- XX

- 機会

- 糖尿病における人工知能 デジタル治療薬

- XX

- 影響分析

- 推進要因

- 影響要因

- 戦略的洞察と業界の見通し

- 市場リーダーとパイオニア

- 新興のパイオニアと有力企業

- 最大の販売ブランドを持つ確立されたリーダー

- 確立された製品を持つ市場リーダー

- 新興のスタートアップと主要イノベーター

- CXO の視点

- 最新の動向とブレークスルー

- ケーススタディ/進行中の研究

- 日本の規制および償還の状況

- ポーターの 5 つの力分析

- サプライチェーン分析

- SWOT 分析

- 満たされていないニーズとギャップ

- 市場参入および拡大のための推奨戦略

- シナリオ分析:ベストケース、ベースケース、およびワーストケースの予測

- 価格分析および価格動向

- 市場リーダーとパイオニア

- 糖尿病向けデジタル治療薬市場、製品種類別

- はじめに

- 市場規模分析および前年比成長率分析(%)、製品種類別

- 製品種類別市場魅力度指数

- ソフトウェアソリューション*

- 概要

- 市場規模分析および前年比成長率分析(%)

- モバイルアプリ

- ウェブベースのソリューション

- ハードウェアソリューション

- ウェアラブルデバイス

- 連続血糖モニター

- その他

- はじめに

- 用途別糖尿病用デジタル治療薬市場

- 概要

- 市場規模分析および前年比成長率(%)、用途別

- 用途別市場魅力度指数

- 1型糖尿病*

- 概要

- 市場規模分析および前年比成長率分析(%)

- 2型糖尿病

- 前糖尿病

- 概要

- 糖尿病向けデジタルセラピューティクス市場、エンドユーザー別

- 概要

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場魅力度指数、エンドユーザー別

- 病院*

- 概要

- 市場規模分析および前年比成長率分析(%)

- 専門クリニック

- 在宅医療環境

- その他

- 概要

- 競争環境と市場での位置付け

- 競争の概要と主要市場プレーヤー

- 市場シェア分析とポジショニングマトリックス

- 戦略的パートナーシップ、合併・買収

- 製品ポートフォリオとイノベーションの主な動向

- 企業ベンチマーク

- 企業プロフィール

- Welldoc, Inc.

- 会社概要

- 製品ポートフォリオ

- 製品説明

- 製品の主要業績評価指標(KPI

- 過去の製品売上高および予測

- 製品販売数量

- Welldoc, Inc.

- 財務概要

- 企業売上高

- 地域別売上高シェア

- 売上高予測

- 主要な動向

- 合併・買収

- 主要な製品開発活動

- 規制承認など

- SWOT分析

- 地域別売上高シェア

-

-

- Omada Health Inc.

- Glooko, Inc.

- Azumio Inc.

- Abbott Laboratories

- Life Log Technology, Inc.

- Dexcom, Inc.

- Health2Sync

- iHealth Labs Inc.

- Medtronic plc (*LIST NOT EXHAUSTIVE)

-

- 企業売上高

- 仮定および調査方法

- データ収集方法

- データ三角測量

- 予測手法

- データの検証および妥当性確認

- 付録

- 弊社についておよびサービス

- お問い合わせ

表

表 1 2025 年、2029 年、2033 年の日本の糖尿病向けデジタル治療薬市場規模(製品種類別)(百万米ドル)

表 2 2025 年、2029 年、2033 年の日本の糖尿病用デジタル治療薬市場規模(用途別)(百万米ドル

表 3 2025 年、2029 年、2033 年の日本の糖尿病用デジタル治療薬市場規模(エンドユーザー別)(百万米ドル

表 4 日本の糖尿病用デジタル治療薬市場規模、製品種類別、2025 年、2029 年、2033 年(百万米ドル

表 5 日本の糖尿病用デジタル治療薬市場規模、製品種類別、2022 年~2033 年(百万米ドル

表 6 日本の糖尿病用デジタル治療薬市場規模、用途別、2025 年、2029 年、2033 年(百万米ドル)

表 7 日本の糖尿病用デジタル治療薬市場規模、用途別、2022 年~2033 年(百万米ドル)

表8 日本の糖尿病向けデジタルセラピューティクス市場規模(エンドユーザー別)、2025年、2029年、2033年(百万米ドル)

表9 日本の糖尿病向けデジタルセラピューティクス市場規模(エンドユーザー別)、2022年~2033年(百万米ドル)

表10 Welldoc, Inc.:概要

表11 Welldoc, Inc.:製品ポートフォリオ

表12 Welldoc, Inc.:主要な動向

表13 Omada Health Inc.:概要

表14 Omada Health Inc.:製品ポートフォリオ

表15 Omada Health Inc.:主要な動向

表16 Glooko, Inc.:概要

表17 Glooko, Inc.:製品ポートフォリオ

表18 Glooko, Inc.:主要な動向

表19 Azumio Inc.:概要

表20 アズミオ株式会社:製品ポートフォリオ

表21 アズミオ株式会社:主要な開発動向

表22 アボット・ラボラトリーズ:概要

表23 アボット・ラボラトリーズ:製品ポートフォリオ

表24 アボット・ラボラトリーズ:主要な開発動向

表25 ライフログ・テクノロジー株式会社:概要

表26 ライフログ・テクノロジー株式会社:製品ポートフォリオ

表27 ライフログ・テクノロジー株式会社:主要な開発動向

表28 デクコム株式会社:概要

表29 デクコム株式会社:製品ポートフォリオ

表30 デクコム株式会社:主要な動向

表31 ヘルス2シンク:概要

表32 ヘルス2シンク:製品ポートフォリオ

表33 ヘルス2シンク:主要な動向

表34 アイヘルス・ラボズ株式会社:概要

表35 アイヘルス・ラボズ株式会社:製品ポートフォリオ

表36 iHealth Labs Inc.:主要な開発動向

表37 Medtronic plc:概要

表38 Medtronic plc:製品ポートフォリオ

表39 Medtronic plc:主要な開発動向

図表一覧

図1 日本の糖尿病向けデジタルセラピューティクス市場規模(2022年~2033年、米ドル百万)

図 2 2024 年および 2033 年の日本の糖尿病用デジタル治療薬市場シェア(製品種類別)(%)

図 3 2024 年および 2033 年の日本の糖尿病用デジタル治療薬市場シェア(用途別)(%)

図 4 2024 年および 2033 年の日本の糖尿病用デジタル治療薬市場シェア(エンドユーザー別)(%)

図 5 日本の糖尿病向けデジタル治療薬市場、製品種類別、2023 年から 2033 年までの前年比成長率(%)

図 6 糖尿病向けデジタル治療薬市場、ソフトウェアソリューションの市場規模、2022 年から 2033 年(百万米ドル

図 7 糖尿病向けデジタル治療薬市場、ハードウェアソリューションの市場規模、2022 年から 2033 年(百万米ドル

図 8 日本の糖尿病向けデジタル治療薬市場、用途別、2023 年から 2033 年までの前年比成長率(%)

図 9 日本の糖尿病向けデジタル治療薬市場における 1 型糖尿病の用途、2022 年から 2033 年までの市場規模(百万米ドル

図 10 日本の糖尿病向けデジタル治療薬市場における 2 型糖尿病の用途、2022 年から 2033 年までの市場規模(百万米ドル

図 11 日本の糖尿病デジタル治療薬市場における前糖尿病用途の市場規模、2022 年~2033 年(百万米ドル

図 12 日本の糖尿病デジタル治療薬市場におけるエンドユーザー別前年比成長率、2023 年~2033 年(%)

図13 日本の糖尿病デジタルセラピューティクス市場価値における病院エンドユーザー、2022-2033年(百万米ドル)

図14 日本の糖尿病デジタルセラピューティクス市場価値における専門クリニックエンドユーザー、2022-2033年(百万米ドル)

図15 日本の糖尿病向けデジタルセラピューティクス市場における在宅医療設定のエンドユーザー市場規模(2022-2033年、US$百万)

図16 日本の糖尿病向けデジタルセラピューティクス市場におけるその他エンドユーザー市場規模(2022-2033年、US$百万)

図17 Welldoc, Inc.:財務状況

図18 Omada Health Inc.:財務状況

図19 Glooko, Inc.:財務状況

図20 Azumio Inc.:財務状況

図21 Abbott Laboratories:財務状況

図22 Life Log Technology, Inc.:財務状況

図23 Dexcom, Inc.:財務状況

図24 Health2Sync:財務状況

図25 iHealth Labs Inc.:財務状況

図26 Medtronic plc:財務状況

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖