❖本調査資料に関するお問い合わせはこちら❖

一般的に無人航空機(UAV)と呼ばれるドローンは、さまざまな分野で多様な用途を持つ、ダイナミックで急速に進化するテクノロジーです。ドローンは、本質的には、搭載されたセンサーやGPSシステムと連動し、ソフトウェア制御の飛行機によって遠隔操作または自律飛行が可能な飛行ロボットです。例えば、商業分野では、ドローンは空撮や測量から農業や環境モニタリングまで、幅広い用途で急速に普及が進んでいます。さまざまな業界の企業が、このテクノロジーを活用してデータの収集や進捗状況のモニタリングを行い、さらには商品の配送まで行っています。 また、ドローンはリアルタイムの情報を提供し、救助活動を促進することで、公共の安全や災害救援においてますます重要な役割を果たしています。 軍はドローン技術の初期の採用者の1つであり、監視、偵察、標的を絞った作戦にドローンを使用してきました。UAVの柔軟性と効率性により、有人航空機では困難または危険であった分野での利用が拡大しています。ドローンを取り巻く法的・規制的な枠組みは、技術の成熟に伴い、引き続き発展しています。世界中の政府は、商業オペレーター、公共の安全、個人のプライバシーの利益のバランスを取るための基準の策定に取り組んでいます。

日本のドローン市場の動向:

日本における最先端技術のニーズの高まりが、ドローン市場の成長を促進しています。さらに、農業、都市計画、防衛など、さまざまな分野でのドローンの広範な利用が、その重要性を高め、市場の成長を後押ししています。また、研究開発(R&D)プロジェクトへの多額の投資や、政府機関と民間企業間の連携の増加が、ドローンの能力を向上させ、市場の発展を支えています。さらに、国際的な安全プロトコルに沿った明確な規制ガイドラインの策定は、無人機の責任ある利用を促し、市場の成長につながっています。これに加えて、日本特有の要件に合わせたソリューションを提供する無人機の国内製造の開始は、市場拡大を加速させています。また、物流、災害管理、環境保護などの分野に焦点を当てた革新的なキャンペーンは、市場の成長を後押ししています。自動化への重点がますます高まり、産業および商業用途への戦略的なドローンの組み込みがそれを補完していることが、市場の成長を支えています。また、ドローンのローカライズされたサービスの推進、すなわち、独自のイノベーションと実装を強調することも、市場拡大に寄与しています。その他にも、幅広いドローン製品の継続的な発売、重要な技術革新、消費者ニーズへのきめ細かなアプローチといった要因が、日本国内のドローン市場に明るい見通しをもたらしています。

日本のドローン市場のセグメント化:

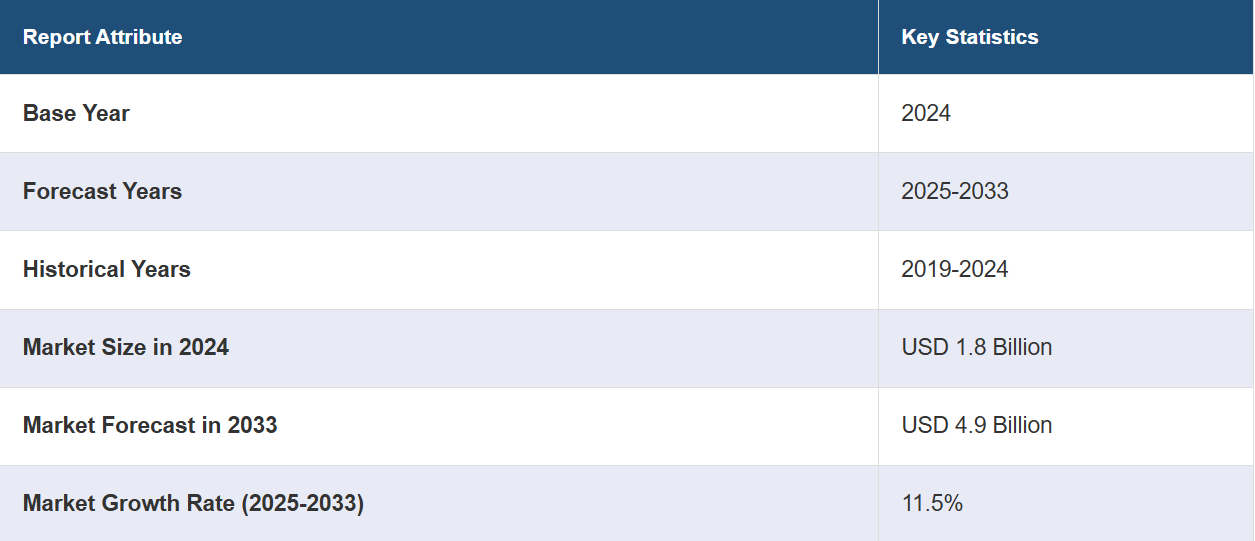

IMARC Groupは、日本のドローン市場レポートの各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの国レベルでの予測も行っています。当社のレポートでは、種類、コンポーネント、ペイロード、販売時点、および最終用途産業に基づいて市場を分類しています。

種類別洞察:

固定翼

回転翼

ハイブリッド

本レポートでは、種類別に市場を詳細に分類・分析しています。これには固定翼、回転翼、ハイブリッドが含まれます。

コンポーネント別分析:

ハードウェア

ソフトウェア

アクセサリー

本レポートでは、コンポーネント別に市場を詳細に分類・分析しています。これにはハードウェア、ソフトウェア、アクセサリーが含まれます。

ペイロード別分析:

25キログラム未満

25~170キログラム

170キログラム超

このレポートでは、ペイロードを基準とした市場の詳細な内訳と分析を提供しています。これには、25キログラム未満、25~170キログラム、170キログラム超が含まれます。

販売時点別市場洞察:

OEM(オリジナル・イクイップメント・メーカー)

アフターマーケット

このレポートでは、販売時点を基準とした市場の詳細な内訳と分析を提供しています。これには、OEM(オリジナル・イクイップメント・メーカー)とアフターマーケットが含まれます。

最終用途別市場洞察:

建設

農業

軍事および防衛

法執行

物流

メディアおよびエンターテイメント

その他

このレポートでは、エンドユーザー業界別の市場の詳細な内訳と分析を提供しています。これには、建設、農業、軍事および防衛、法執行、物流、メディアおよびエンターテイメント、その他が含まれます。

競合状況:

本レポートでは、市場における競合状況の包括的な分析も提供しています。市場構造、主要企業のポジショニング、トップの勝利戦略、競合ダッシュボード、企業評価の象限などの競合分析がレポートに記載されています。また、すべての主要企業の詳しいプロフィールも提供されています。

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本ドローン市場 – イントロダクション

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 日本ドローン市場の概観

5.1 過去および現在の市場トレンド(2019年~2024年

5.2 市場予測(2025年~2033年

6 日本ドローン市場 – 種類別内訳

6.1 固定翼

6.1.1 概要

6.1.2 過去の市場動向および現在の市場動向(2019年~2024年

6.1.3 市場予測(2025年~2033年

6.2 回転翼

6.2.1 概要

6.2.2 過去の市場動向および現在の市場動向(2019年~2024年

6.2.3 市場予測(2025年~2033年)

6.3 ハイブリッド

6.3.1 概要

6.3.2 過去の市場動向および現在の市場動向(2019年~2024年)

6.3.3 市場予測(2025年~2033年)

7 日本のドローン市場 – コンポーネント別内訳

7.1 ハードウェア

7.1.1 概要

7.1.2 過去の市場動向および現在の市場動向(2019年~2024年)

7.1.3 市場予測(2025年~2033年)

7.2 ソフトウェア

7.2.1 概要

7.2.2 過去の市場動向および現在の市場動向(2019年~2024年)

7.2.3 市場予測(2025年~2033年)

7.3 アクセサリー

7.3.1 概要

7.3.2 過去の市場動向および現在の市場動向(2019年~2024年

7.3.3 市場予測(2025年~2033年

8 日本のドローン市場 – ペイロード別内訳

8.1 <25キログラム

8.1.1 概要

8.1.2 過去の市場動向および現在の市場動向(2019年~2024年)

8.1.3 市場予測(2025年~2033年)

8.2 25~170キログラム

8.2.1 概要

8.2.2 過去の市場動向および現在の市場動向(2019年~2024年)

8.2.3 市場予測(2025年~2033年)

8.3 >170キログラム

8.3.1 概要

8.3.2 過去の市場動向および現在の市場動向(2019年~2024年)

8.3.3 市場予測(2025年~2033年)

9 日本ドローン市場 – 販売チャネル別内訳

9.1 純正部品メーカー(OEM)

9.1.1 概要

9.1.2 過去の市場動向および現在の市場動向(2019年~2024年

9.1.3 市場予測(2025年~2033年

9.2 アフターマーケット

9.2.1 概要

9.2.2 過去の市場動向および現在の市場動向(2019年~2024年

9.2.3 市場予測(2025年~2033年)

10 日本のドローン市場 – 用途産業別内訳

10.1 建設

10.1.1 概要

10.1.2 市場の歴史的および現在の動向(2019年~2024年)

10.1.3 市場予測(2025年~2033年)

10.2 農業

10.2.1 概要

10.2.2 歴史的および現在の市場動向(2019年~2024年

10.2.3 市場予測(2025年~2033年

10.3 軍事および防衛

10.3.1 概要

10.3.2 歴史的および現在の市場動向(2019年~2024年

10.3.3 市場予測(2025年~2033年)

10.4 法執行

10.4.1 概要

10.4.2 市場の歴史的および現在の動向(2019年~2024年)

10.4.3 市場予測(2025年~2033年)

10.5 物流

10.5.1 概要

10.5.2 過去の市場動向および現在の市場動向(2019年~2024年

10.5.3 市場予測(2025年~2033年

10.6 メディアおよびエンターテインメント

10.6.1 概要

10.6.2 過去の市場動向および現在の市場動向(2019年~2024年

10.6.3 市場予測(2025年~2033年)

10.7 その他

10.7.1 市場の推移と見通し(2019年~2024年)

10.7.2 市場予測(2025年~2033年)

11 日本のドローン市場 – 地域別内訳

11.1 関東地域

11.1.1 概要

11.1.2 過去の市場動向および現在の市場動向(2019年~2024年

11.1.3 種類別市場規模推移

11.1.4 コンポーネント別市場規模推移

11.1.5 ペイロード別市場規模推移

11.1.6 販売先別市場規模推移

11.1.7 最終用途産業別市場規模推移

11.1.8 主要企業

11.1.9 市場予測(2025年~2033年

11.2 近畿地方

11.2.1 概要

11.2.2 過去の市場動向および現在の市場動向(2019年~2024年

11.2.3 種類別市場規模

11.2.4 コンポーネント別市場規模

11.2.5 ペイロード別市場規模

11.2.6 販売拠点別の市場規模

11.2.7 最終用途産業別の市場規模

11.2.8 主要企業

11.2.9 市場予測(2025~2033年

11.3 中央・中部地域

11.3.1 概要

11.3.2 過去の市場動向および現在の市場動向(2019~2024年

11.3.3 タイプ別市場内訳

11.3.4 コンポーネント別市場内訳

11.3.5 ペイロード別市場内訳

11.3.6 販売拠点別市場内訳

11.3.7 最終用途産業別市場内訳

11.3.8 主要企業

11.3.9 市場予測(2025~2033年

11.4 九州・沖縄地域

11.4.1 概要

11.4.2 過去の市場動向および現在の市場動向(2019年~2024年

11.4.3 種類別市場規模推移

11.4.4 コンポーネント別市場規模推移

11.4.5 ペイロード別市場規模推移

11.4.6 販売先別市場規模推移

11.4.7 用途産業別の市場規模

11.4.8 主要企業

11.4.9 市場予測(2025年~2033年

11.5 東北地域

11.5.1 概要

11.5.2 歴史的および現在の市場動向(2019年~2024年

11.5.3 種類別の市場規模

11.5.4 コンポーネント別市場内訳

11.5.5 ペイロード別市場内訳

11.5.6 販売拠点別市場内訳

11.5.7 最終用途産業別市場内訳

11.5.8 主要企業

11.5.9 市場予測(2025年~2033年

11.6 中国地域

11.6.1 概要

11.6.2 過去の市場動向と現在の市場動向(2019年~2024年

11.6.3 種類別市場規模

11.6.4 コンポーネント別市場規模

11.6.5 ペイロード別市場規模

11.6.6 販売時点別市場規模

11.6.7 最終用途産業別市場規模

11.6.8 主要企業

11.6.9 市場予測(2025年~2033年

11.7 北海道地域

11.7.1 概要

11.7.2 歴史的および現在の市場動向(2019年~2024年

11.7.3 種類別市場規模

11.7.4 コンポーネント別市場規模

11.7.5 ペイロード別市場規模

11.7.6 販売チャネル別市場規模

11.7.7 最終用途産業別市場規模

11.7.8 主要企業

11.7.9 市場予測(2025~2033年

11.8 四国地域

11.8.1 概要

11.8.2 歴史的および現在の市場動向(2019年~2024年

11.8.3 種類別市場内訳

11.8.4 コンポーネント別市場内訳

11.8.5 ペイロード別市場内訳

11.8.6 販売時点別市場内訳

11.8.7 最終用途産業別市場内訳

11.8.8 主要企業

11.8.9 市場予測(2025年~2033年

12 日本のドローン市場 – 競合状況

12.1 概要

12.2 市場構造

12.3 市場における各社のポジショニング

12.4 主な成功戦略

12.5 競合ダッシュボード

12.6 企業評価クアドラント

13 主要企業のプロフィール

13.1 企業A

13.1.1 事業概要

13.1.2 提供サービス

13.1.3 事業戦略

13.1.4 SWOT分析

13.1.5 主要ニュースとイベント

13.2 企業B

13.2.1 事業概要

13.2.2 提供サービス

13.2.3 事業戦略

13.2.4 SWOT分析

13.2.5 主要ニュースとイベント

13.3 企業C

13.3.1 事業概要

13.3.2 提供サービス

13.3.3 事業戦略

13.3.4 SWOT分析

13.3.5 主要ニュースとイベント

13.4 企業D

13.4.1 事業概要

13.4.2 提供サービス

13.4.3 事業戦略

13.4.4 SWOT分析

13.4.5 主要ニュースとイベント

13.5 企業E

13.5.1 事業概要

13.5.2 提供サービス

13.5.3 事業戦略

13.5.4 SWOT分析

13.5.5 主要ニュースとイベント

これはサンプルの目次であるため、社名は記載されていません。最終報告書には完全なリストが記載されます。

14 日本のドローン市場 – 産業分析

14.1 推進要因、阻害要因、機会

14.1.1 概要

14.1.2 推進要因

14.1.3 阻害要因

14.1.4 機会

14.2 ポーターのファイブフォース分析

14.2.1 概要

14.2.2 買い手の交渉力

14.2.3 売り手の交渉力

14.2.4 競争の度合い

14.2.5 新規参入の脅威

14.2.6 代替品の脅威

14.3 バリューチェーン分析

15 付録