❖本調査資料に関するお問い合わせはこちら❖

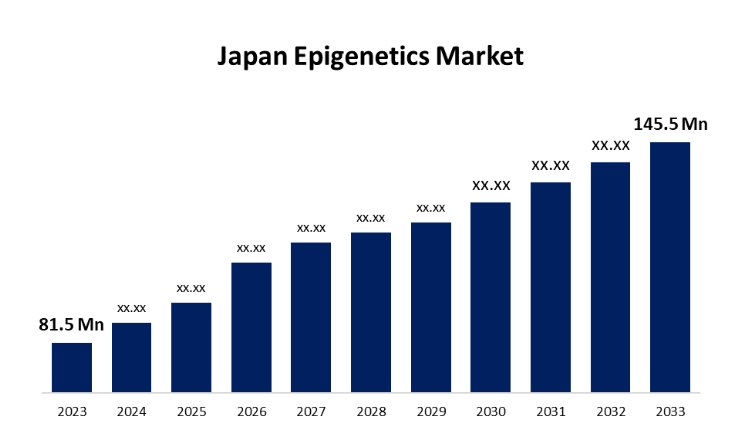

日本のエピジェネティクス市場規模は、2023年から2033年の年間平均成長率(CAGR)5.97%で成長し、2033年までに1億4550万米ドルを超えると予測されている。

エピジェネティクス研究の増加、遺伝性疾患および慢性疾患の蔓延、個別化医療の採用、学術機関と産業界の連携が、日本のエピジェネティクス市場の成長を促進しています。

市場概要

エピジェネティクスとは、遺伝暗号やDNA配列の変化を伴わない遺伝子発現の研究を指します。遺伝子発現の変化は、経験、ライフスタイル、環境など、数多くの要因の影響を受け、特性や健康状態に影響を与える可能性があります。自然と環境がどのように複雑に結びつき、生物の成長や病気に対する感受性を形成するのかを解明するには、エピジェネティクスを理解する必要があります。エピジェネティックな疾患では、HDM、HMT、DNMT、HAT、HDACなどのさまざまな酵素を阻害するエピジェネティックな薬剤が使用されます。これらの薬剤は、化学療法や免疫療法などの他の治療法と併用することで、より効果的に作用します。また、複数の業界関係者による中程度の合併・買収の試みも市場の特徴となっています。合併症を軽減した効果的な治療を目指し、複数の企業がエピジェネティクスに人工知能(AI)や機械学習(ML)を取り入れていることが、市場の成長を加速させています。

レポートのカバー範囲

この調査レポートは、日本エピジェネティクス市場をさまざまなセグメントや地域に基づいて分類し、各サブ市場の収益成長を予測し、動向を分析しています。また、日本エピジェネティクス市場に影響を与える主な成長促進要因、機会、課題を分析しています。最近の市場動向や、拡大、製品発売、開発、提携、合併、買収などの競争戦略を盛り込み、市場における競争状況を明らかにしています。このレポートでは、日本のエピジェネティクス市場における各サブセグメントの主要企業の特定とプロファイリングを行い、その中核能力を分析しています。

成長要因

創薬におけるエピジェネティクスの応用が増加していることが、エピジェネティクス分野の研究開発活動を促進し、市場の成長を後押ししています。エピジェネティクスが、糖尿病、肥満、非アルコール性脂肪性肝疾患(NAFLD)、骨粗しょう症などの代謝性疾患において重要な役割を果たしていることが明らかになっています。そのため、エピジェネティクスの研究が増加し、エピジェネティックバイオマーカー、エピジェネティック医薬品、エピジェネティック編集などの代謝性疾患の診断および治療への応用が進んでいることが市場成長の原動力となっています。また、個別化医療とも呼ばれる患者特異的治療へのニーズの高まりも、正確な疾患管理と予測を目的としたエピジェネティクスに対する市場需要を後押ししています。

抑制要因

エピジェネティックメカニズムの理解が限られていることが、標的療法や疾患管理の開発を妨げており、研究開発活動の進展を妨げる可能性があり、これが日本エピジェネティクス市場の抑制要因となっています。

市場区分

日本のエピジェネティクス市場は、製品タイプ、技術、用途、エンドユーザー別に区分されます。

試薬セグメントは、予測期間を通じて大きな収益シェアを占め、市場を支配しました。

日本のエピジェネティクス市場は、製品タイプ別に試薬、キット、機器、ソフトウェアツール、酵素、タンパク質およびペプチド、抗体、サービスに区分されます。このうち、試薬セグメントは、予測期間を通じて大きな収益シェアを占め、市場を支配しました。エピジェネシスで使用されるさまざまな試薬には、エピジェネティックな変化の正確な測定と分析に不可欠なマイクロコッカス属ヌクレアーゼ、ZymoTaq Polymerase、DNA degradase plus、dsDNA shearase plusなどがあります。エピジェネティクスにおける研究活動の活発化と、遺伝子発現の研究に用いる精密で信頼性の高いツールへの需要の高まりが、市場を牽引しています。

予測期間中、日本のエピジェネティクス市場はDNAメチル化セグメントが大半を占めた。

日本のエピジェネティクス市場は技術別に、DNAメチル化、ヒストンメチル化、ヒストンアセチル化、ブロモドメイン、非コードRNA、その他に区分される。このうち、予測期間中、日本のエピジェネティクス市場はDNAメチル化セグメントが大半を占めた。DNAメチル化は、がん、心血管疾患、神経疾患など、幅広い疾患に関連している。カスタマイズされた治療アプローチへの重点の増加と、疾患の病態生理学におけるエピジェネティックフィンガープリントの認識の高まりが、市場の需要を牽引している。

2023年には、腫瘍学セグメントが最大の市場シェアを占め、市場を独占した。

用途別では、日本のエピジェネティクス市場は腫瘍学と非腫瘍学に分けられる。このうち、2023年には腫瘍学セグメントが最大の市場シェアを占め、市場を独占した。研究により、可逆性と外部要因に対する感受性を特徴とするがんの進行において、エピジェネティックな変化が重要な役割を果たしていることが明らかになりました。これらのエピジェネティックな変化は、がん治療の有望なターゲットです。エピジェネティックな変化と腫瘍形成の複雑な関連性が、腫瘍分野におけるエピジェネティクスへの需要を促進しています。

2023年には製薬・バイオテクノロジー企業セグメントが最大の市場シェアを占めると予測される。

エンドユーザー別では、日本のエピジェネティクス市場は学術・研究機関、製薬・バイオテクノロジー企業、医薬品開発業務受託機関(CRO)、研究・コンサルティング企業に分けられる。このうち、2023年には製薬・バイオテクノロジー企業セグメントが最大の市場シェアを占めると予測される。製薬・バイオテクノロジー企業は、エピジェネティック療法の研究開発に必要な商業的専門知識、財源、インフラを提供しています。高齢者人口の増加に伴う慢性疾患の症例の増加は、新たな治療法の開発ニーズを急増させ、市場の成長を促進しています。

競合分析:

このレポートでは、日本エピジェネティクス市場における主要企業・団体の適切な分析を提供しています。主に、製品提供、事業概要、地理的プレゼンス、企業戦略、セグメント市場シェア、SWOT分析に基づいた比較評価を行っています。また、製品開発、イノベーション、合弁事業、提携、合併・買収、戦略的提携など、各社の最新ニュースや動向に焦点を当てた詳細な分析も提供しています。これにより、市場内の全体的な競争力を評価することができます。

市場区分

この調査では、2020年から2033年までの日本、地域、国レベルでの収益予測を行っています。Spherical Insightsは、以下の区分に基づいて日本エピジェネティクス市場を区分しています。

日本エピジェネティクス市場、製品タイプ別

- 試薬

- キット

- 機器

- ソフトウェアツール

- 酵素

- タンパク質およびペプチド

- 抗体

- サービス

日本エピジェネティクス市場、技術別

- DNAメチル化

- ヒストンメチル化

- ヒストンアセチル化

- ブロモドメイン

- 非コードRNA

- その他

主要企業一覧

- Roche Diagnostics KK

- Novartis Pharma K. K.

- Eisai Co. Ltd.

- Illumina K. K.

- Promega KK

- Tomy Digital Biology Co., Ltd.

- Takeda Pharmaceutical Company Limited

- Ac-Planta Inc.

- Rhelixa, Inc.

- Funakoshi Co. Ltd.

- Others