❖本調査資料に関するお問い合わせはこちら❖

市場概要

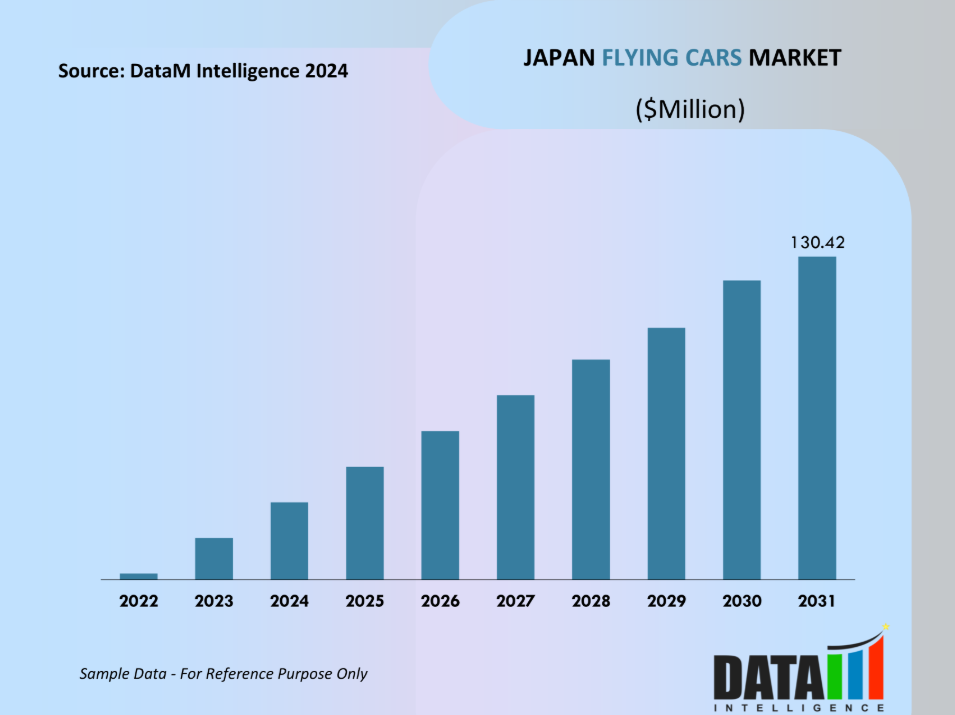

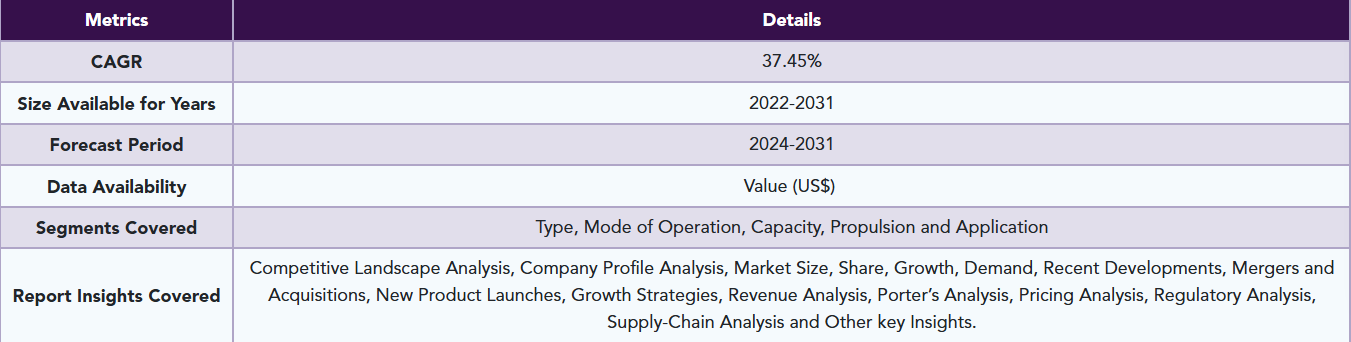

日本の空飛ぶクルマ市場は、2024年から2031年にかけて、年平均成長率37.45%で成長し、2023年の1024万米ドルから1億3042万米ドルに達すると予測される。

都市化の進展、人口動態率の上昇、運転手および車両の安全性に対する懸念の高まり、環境にやさしい自動車に対する需要の高まりが、予測期間におけるこの市場の急速な成長の主な要因として挙げられます。さらに、可処分所得の増加と生活水準の向上が、この市場の拡大を加速させることが予想されます。

リフト・エアクラフト社が丸紅株式会社と提携して東京で最近行ったデモンストレーションは、日本の空飛ぶクルマ分野の大幅な拡大を裏付けるものです。2021年の提携以来、丸紅とリフト社は、日本の都市および交通事情に合わせた空中ビークルのカスタマイズで協力してきました。この協力関係は、都市部の交通渋滞の解消と環境の持続可能性の促進に取り組む先進的なモビリティソリューションの導入に日本が力を入れていることを示しています。

日本の空飛ぶクルマ業界は、連邦航空局(FAA)のパート103に基づく超軽量基準に準拠しており、速度や乗員数に制限があるものの、都市部での利用には実現可能で現実的なソリューションとなっています。操縦者の訓練要件がないため、市場へのアクセスが容易になり、技術が進化し、地域の規制基準に適合するにつれて、普及が促進されます。

市場力学

政府支援と戦略的産業連携

日本の有力なeVTOLメーカーであるSkyDriveは、経済産業省の次世代航空機移動分野プロジェクトから8,200万米ドルの助成金を獲得し、大幅な強化を実現しました。この政府主導のイニシアティブは、高い成長が見込まれる企業を支援することで、イノベーションを促進し、社会問題に取り組むことを目的としています。これらの活動は、次世代の都市型モビリティソリューションの根幹をなすものとして、日本が空飛ぶ乗り物産業の振興に尽力していることを示しています。

産業間のコラボレーションは市場拡大を促進します。スカイドライブとスズキの航空機量産に関する提携関係はその好例です。2024年春より、スカイドライブの車両は、新たに設立されたスカイワークス株式会社により、静岡県磐田市のスズキの施設で生産されています。この提携により、自動車製造のノウハウと先進的なeVTOL技術が融合し、年間100台の生産能力が可能となり、スケーラブルな空飛ぶクルマの生産における日本のリーダー的地位が確立されることになります。

高コスト

高コストは、日本の空飛ぶクルマ事業にとって大きな制約となっています。電動垂直離着陸(eVTOL)車両は1台あたり約150万ドル(2億円)で販売されています。これらのコストにはバッテリー代が含まれますが、運用やメンテナンスの継続的な費用は含まれません。国土交通省による空飛ぶ車に対する統一された定義がないことも、コスト効率や規制に関する問題を悪化させています。

2025年の大阪・関西万博での運用展開を目的としたSD-05 eVTOLは、コスト面での大きな障壁を示しています。この車両はパイロットと乗客の2人乗りで、航続距離は最大10キロメートルに制限されています。先進技術を搭載し、都市交通に革命をもたらす可能性を秘めているものの、コストと維持費が利用を制限しており、市場のスケーラビリティを高めるためには、コスト削減のための技術革新とそれを支える政策への大幅な投資が必要であることを浮き彫りにしています。

市場セグメント分析

日本の空飛ぶクルマ市場は、種類、運用方法、容量、推進力、用途に基づいて区分されています。

乗客用ドローンが空中移動手段に革命をもたらす

乗客用ドローンは、乗客用無人航空機(UAV)とも呼ばれます。無人航空技術の急速な進歩、道路の混雑緩和へのニーズの高まり、環境にやさしい無人航空機の製造への投資関心の高まりにより、乗客用ドローンの利用が拡大すると予想されています。さらに、乗客用ドローンは自律型であり、操作に人の介入を必要としないため、運用コストがさらに削減され、乗客用ドローンの採用に好影響をもたらします。

2023年2月、中国の企業EHangは、日本でエアタクシーの乗客を乗せた初の自律飛行に成功しました。広州に拠点を置く自律型航空機(AAV)企業は、大分市の田ノ浦ビーチで、EH216 eVTOL(電動垂直離着陸)航空機のこの画期的な成果を祝いました。EH216はパイロットなしで2人の乗客を乗せて飛行し、国土交通省の職員がイベントを監視しました。

競合状況

日本市場における主要な企業には、SkyDrive、トヨタ、Cartivator、AeroVironment、スズキなどがあります。

持続可能性分析

電動垂直離着陸(eVTOL)機が推進する空飛ぶ自動車の市場は、排気ガスの根絶など、持続可能性の面で大きな利点があります。 バッテリー式電気自動車は、大気汚染を緩和する手段として考えられており、従来の自動車に代わる環境にやさしい選択肢を提供します。 とはいえ、eVTOLは自動車の排気ガスを直接的に緩和する一方で、その広範な実装は間接的な環境への影響を大きくする可能性があります。

空飛ぶ自動車の台数が増えると、より分散的で広域的なコミュニティを可能にするインフラ開発を伴う都市地域の拡大につながる可能性がある。このような変化は、特に人口密度の低い地域において、自動車への依存度や移動距離の増加など、持続可能性の問題を深刻化させる可能性がある。

空飛ぶ自動車の生態学的持続可能性は、不可欠なグリーンフィールドの土地が失われる可能性によって脅かされています。歴史的に見ても、高速道路の増加は都市のスプロール化につながり、炭素隔離や洪水緩和などの環境サービスに不可欠な農地、森林、湿地帯の損失を招くことが多々ありました。

空飛ぶ車が自然環境のさらなる悪化につながるのであれば、自動車の排気ガス減少という環境面の利点が、広範囲にわたる開発による生態系の破壊によって相殺されてしまうかもしれません。この問題の深刻さは、商業および住宅開発によるグリーンフィールドの減少がすでに明らかになっていることから明らかであり、空飛ぶ車の登場がこの傾向をさらに悪化させ、長期的な持続可能性を複雑化させる可能性があります。

技術の進歩

日本の空飛ぶ車市場は、特に電動垂直離着陸機(eVTOL)の開発により、著しい進歩を遂げています。eVTOLは従来の航空機に代わる現実的な選択肢として台頭しており、ヘリコプターよりも運用コストが低く、飛行機よりも低い高度で運用でき、CO2排出量はゼロです。これにより、環境にやさしい選択肢となるだけでなく、自然災害などの緊急時に人命を救う可能性のある交通手段となる可能性もあります。

オンデマンドの航空機移動を実現するeVTOLの潜在能力は、都市交通を変革し、災害対応の効率性を向上させる可能性があります。日本の空飛ぶクルマ分野で著名な企業であるSkyDriveは、2025年にeVTOLのSD-05を商業的に導入する方向で進んでいます。SD-05はパイロットと乗客2人を乗せることができ、航続距離は10キロメートル、最高巡航速度は時速100キロメートルです。この進歩は、日本における都市型航空交通(UAM)ソリューションの拡大するエコシステムを強化するものであり、この技術革新における日本の先進性を示すものです。

主な進展

- 2023年6月、日本の自動車メーカーであるスズキ株式会社は、スカイドライブ社と提携し、電気垂直離着陸機(eVTOL)を共同開発すると発表した。この航空機は「空飛ぶ車」と呼ばれることもある。製造は、スズキグループの日本中部にある施設で行われ、生産開始は来年の春になる予定である。これは、スズキの公式発表によるものである。

レポート購入のメリット

- 日本における空飛ぶクルマ市場のセグメンテーションをタイプ、運用モード、容量、推進力、用途に基づいて視覚化し、主要な商業資産とプレイヤーを理解する。

- トレンドと共同開発を分析することで商機を特定する。

- 空飛ぶクルマ市場のあらゆるセグメントに関する多数のデータポイントを記載したエクセルデータシート。

- PDFレポートは、徹底的な定性インタビューと詳細な調査に基づく包括的分析で構成されています。

- エクセル形式の製品マッピングは、すべての主要プレイヤーの主要製品で構成されています。

日本空飛ぶクルマ市場レポートは、約30の表、29の図、181ページで構成されます。

対象読者 2024年

- メーカー/バイヤー

- 業界 投資家/投資銀行家

- 研究専門家

- 新興企業

目次

- 調査方法および範囲

- 調査方法

- 調査目的およびレポートの範囲

- 定義および概要

- エグゼクティブサマリー

- タイプ別スニペット

- 動作モード別スニペット

- 容量別スニペット

- 推進力別スニペット

- 用途別スニペット

- 力学

- 影響要因

- 推進要因

- 政府支援および戦略的産業協力

- 阻害要因

- 高コスト

- 機会

- 影響分析

- 推進要因

- 影響要因

- 業界分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- DMI意見

- タイプ別

- 導入

- 市場規模分析および前年比成長率分析(%)、タイプ別

- 市場魅力度指数、タイプ別

- 空飛ぶ車*

- 導入

- 市場規模分析および前年比成長率分析(%)

- 乗客用ドローン

- 導入

- 運用モード別

- 導入

- 市場規模分析および前年比成長率分析(%)、運用モード別

- 市場魅力度指数、運用形態別

- 有人飛行車*

- 導入

- 市場規模分析および前年比成長率分析(%)

- 無人飛行車

- 導入

- 容量別

- 導入

- 市場規模分析および前年比成長率分析(%)、容量別

- 市場魅力度指数、容量別

- 2人乗り*

- 導入

- 市場規模分析および前年比成長率分析(%)

- 4人乗り

- その他

- 導入

- 推進力別

- 導入

- 市場規模分析および前年比成長率分析(%)、推進方式別

- 市場魅力度指数、推進方式別

- ICE*

- 導入

- 市場規模分析および前年比成長率分析(%)

- 電気

- その他

- 導入

- 用途別

- 導入

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場魅力度指数、用途別

- 民間*

- 導入

- 市場規模分析および前年比成長率分析(%)

- 商用

- 軍用

- 導入

- 競合状況

- 競合シナリオ

- 市場ポジショニング/シェア分析

- 合併・買収分析

- 企業プロフィール

-

- SkyDrive*

- Toyota

- Cartivator

- AeroVironment

- Suzuki (LIST NOT EXHAUSTIVE )

-

- 付録

- 当社および当社のサービスについて

- お問い合わせ

表一覧

表1 日本の空飛ぶ車市場価値、タイプ別、2023年、2027年、2031年(百万米ドル)

表2 日本の空飛ぶ車市場価値、動作モード別、2023年、2027年、2031年(百万米ドル)

表3 日本の空飛ぶ車市場価値、容量別、2023年、2027年、2031年(単位:百万米ドル)

表4 日本の空飛ぶ車市場価値、推進力別、2023年、2027年、2031年(単位:百万米ドル)

表5:日本における空飛ぶクルマ市場規模、用途別、2023年、2027年、2031年(単位:百万米ドル)

表6:日本における空飛ぶクルマ市場規模、タイプ別、2023年、2027年、2031年(単位:百万米ドル)

表7:日本における空飛ぶクルマ市場規模、タイプ別、2022年~2031年(単位:百万米ドル)

表8 日本の空飛ぶクルマ市場価値、運用モード別、2023年、2027年、2031年(単位:百万米ドル)

表9 日本の空飛ぶクルマ市場価値、運用モード別、2022年~2031年(単位:百万米ドル)

表10 日本の空飛ぶクルマ市場価値、容量別、2023年、2027年、2031年(単位:百万米ドル)

表11 日本の空飛ぶ車市場価値、容量別、2022年~2031年(百万米ドル)

表12 日本の空飛ぶ車市場価値、推進力別、2023年、2027年、2031年(百万米ドル)

表13 日本の空飛ぶ車市場価値、推進力別、2022年~2031年(百万米ドル)

表14 日本の空飛ぶクルマ市場価値、用途別、2023年、2027年、2031年(単位:百万米ドル)

表15 日本の空飛ぶクルマ市場価値、用途別、2022年~2031年(単位:百万米ドル)

表16 SkyDrive:概要

表17 SkyDrive:製品ポートフォリオ

表18 SkyDrive:主な開発

表19 トヨタ:概要

表20 トヨタ:製品ポートフォリオ

表21 トヨタ:主な開発

表22 Cartivator:概要

表23 Cartivator:製品ポートフォリオ

表24 Cartivator:主な開発

表25 AeroVironment:概要

表26 AeroVironment:製品ポートフォリオ

表27 AeroVironment:主な開発

表28 スズキ:概要

表29 スズキ:製品ポートフォリオ

表30 スズキ:主な開発

図表一覧

図1 日本の空飛ぶ車市場規模、2022年~2031年(百万米ドル

図2 日本の空飛ぶ車市場シェア、種類別、2023年および2031年(%)

図3 日本の空飛ぶクルマ市場シェア:動作モード別、2023年および2031年(%)

図4 日本の空飛ぶクルマ市場シェア:容量別、2023年および2031年(%)

図5 日本の空飛ぶクルマ市場シェア:推進方式別、2023年および2031年(%)

図6 日本の空飛ぶ車市場シェア、用途別、2023年および2031年(%)

図7 日本の空飛ぶ車市場前年比成長率、タイプ別、2023年~2031年(%)

図8 空飛ぶ車市場価値、2022年~2031年(百万米ドル)

図9 乗客用ドローン型空飛ぶクルマ市場規模推移、2022年~2031年(単位:百万米ドル)

図10 日本の空飛ぶクルマ市場 前年比成長率推移、運用形態別、2023年~2031年(%)

図11 日本の有人型空飛ぶクルマ市場規模推移、2022年~2031年(単位:百万米ドル)

図12 日本における無人飛行車の運用形態別市場規模推移、2022年~2031年(百万米ドル)

図13 日本における飛行車の市場規模推移、2023年~2031年(前年比成長率

図14 日本における飛行車の市場規模推移、2022年~2031年(2人乗り

図15 日本の空飛ぶクルマ市場における3~4人乗り容量、2022年~2031年の市場価値(US$百万)

図16 日本の空飛ぶクルマ市場におけるその他容量、2022年~2031年の市場価値(US$百万)

図17 日本の空飛ぶクルマ市場における推進方式別前年比成長率、2023年~2031年(%)

図18 日本の空飛ぶクルマ市場における内燃機関推進の市場価値、2022年~2031年(百万米ドル)

図19 日本の空飛ぶクルマ市場における電気推進の市場価値、2022年~2031年(百万米ドル)

図20 日本の空飛ぶクルマ市場におけるその他推進の市場価値、2022年~2031年(百万米ドル)

図21 日本の空飛ぶクルマ市場の用途別前年比成長率、2023年~2031年(%)

図22 日本の空飛ぶクルマ市場の民生用アプリケーションの市場価値、2022年~2031年(百万米ドル)

図23 日本の空飛ぶクルマ市場の商用アプリケーションの市場価値、2022年~2031年(百万米ドル)

図24 日本の空飛ぶクルマ市場における軍事利用の市場価値、2022年~2031年(単位:百万米ドル)

図25 SkyDrive:財務情報

図26 トヨタ:財務情報

図27 Cartivator:財務情報

図28 AeroVironment:財務情報

図29 スズキ:財務情報

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖