❖本調査資料に関するお問い合わせはこちら❖

産業用サイバーセキュリティは、産業用制御システム(ICS)と重要な資産をサイバー攻撃から保護することを目的としています。 これには、アクセス制御、ネットワークセキュリティ、エンドポイント保護、インシデントの検知と対応、脆弱性管理、監視、データセキュリティなど、さまざまなセキュリティ対策の実施が含まれます。 その主な目的は、電力供給、製造施設、自動化システム、医療インフラ、通信ネットワーク、防衛生産施設、重要な設備、輸送システムなど、さまざまな重要な分野のセキュリティを確保することです。さらに、産業用サイバーセキュリティは、脆弱性への対応、適切なセキュリティ管理の実施、国家安全保障上の利益の保護、産業事故のリスク低減において重要な役割を果たします。そのため、産業用サイバーセキュリティは、自動車、運輸、航空宇宙、防衛、化学、石油・ガス、製造、電気通信など、幅広い産業分野で広く適用されています。

日本の産業用サイバーセキュリティ市場の動向:

日本の産業用サイバーセキュリティ市場は、主にサイバー攻撃の頻度と重要インフラを標的とした脅威の増加により、著しい成長を遂げています。さらに、業務効率の向上を目的とした産業用モノのインターネット(IIoT)の急速な拡大により、堅牢な産業用サイバーセキュリティソリューションの需要が高まっています。これに加えて、市場はクラウドベースのソリューションに対する好みの増加からも恩恵を受けています。これらのクラウドソリューションは、拡張性、アクセス性、セキュリティ、自動更新、災害復旧機能、リアルタイムデータ処理などの向上といったいくつかの利点を提供しており、これが人気の要因となっています。さらに、サイバーセキュリティ対策における人工知能(AI)および機械学習(ML)技術の統合が市場の成長を後押ししています。ブロックチェーン技術の採用も市場成長に影響を与えるポジティブな要因です。この技術は、重要な取引、サプライチェーン業務、データ共有のセキュリティを強化します。さらに、産業全体におけるサイバーセキュリティソリューションの採用を促進し、国家経済にとって重要な重要インフラのセキュリティを強化する厳格な政府規制が、市場にさらなる弾みをつけています。さらに、急速なデジタル化への取り組み、高度なサイバーセキュリティソリューションへの投資の増加、サイバー脅威の有害な結果に対する認識の高まりといった要因が、予測期間にわたって日本の産業用サイバーセキュリティ市場の拡大を牽引し続けると予想されます。

日本の産業用サイバーセキュリティ市場のセグメント化:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2024年から2032年までの国レベルでの予測を提供しています。当社のレポートでは、コンポーネント、セキュリティタイプ、産業に基づいて市場を分類しています。

コンポーネントの洞察:

製品

ソリューションおよびサービス

レポートでは、コンポーネントに基づいて市場の詳細な内訳と分析を提供しています。これには、製品、ソリューション、サービスが含まれます。

セキュリティタイプの洞察:

ネットワークセキュリティ

クラウドアプリケーションセキュリティ

エンドポイントセキュリティ

インターネットセキュリティ

その他

セキュリティタイプに基づく市場の詳細な内訳と分析も、レポートに記載されています。これには、ネットワークセキュリティ、クラウドアプリケーションセキュリティ、エンドポイントセキュリティ、インターネットセキュリティ、その他が含まれます。

産業別市場分析:

プロセス

石油・ガス

化学

食品・飲料

エネルギー・電力

その他

ディスクリート

自動車

エレクトロニクス

重工業

パッケージング

その他

本レポートでは、業界別に市場の詳細な内訳と分析を提供しています。これには、プロセス(石油・ガス、化学、食品・飲料、エネルギー・電力、その他)とディスクリート(自動車、エレクトロニクス、重工業、パッケージング、その他)が含まれます。

競合状況:

市場調査レポートでは、競合状況の包括的な分析も提供しています。市場構造、主要企業のポジショニング、トップの勝利戦略、競合ダッシュボード、企業評価象限などの競合分析がレポートでカバーされています。また、すべての主要企業の詳しいプロフィールも提供されています。

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本産業用サイバーセキュリティ市場 – イントロダクション

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 日本産業用サイバーセキュリティ市場の概観

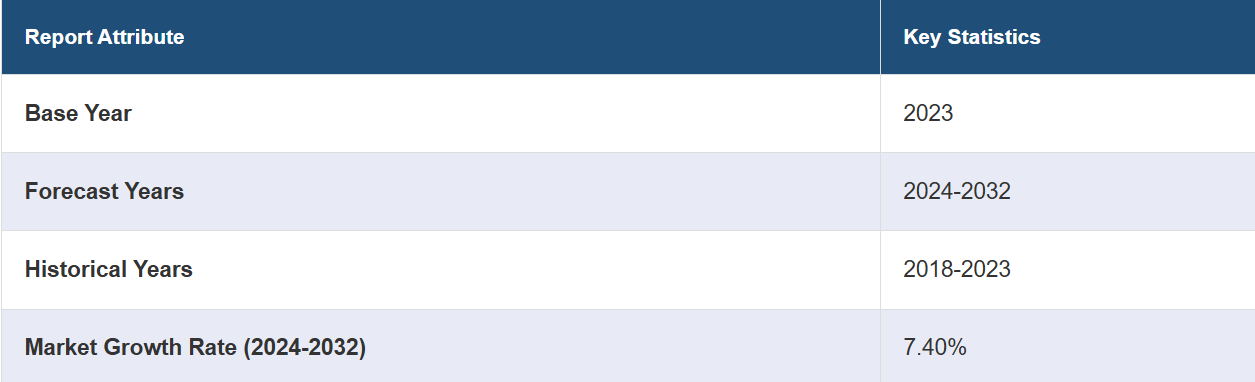

5.1 過去および現在の市場トレンド(2018年~2023年

5.2 市場予測(2024年~2032年

6 日本産業用サイバーセキュリティ市場 – コンポーネント別内訳

6.1 製品

6.1.1 概要

6.1.2 市場の歴史と現状(2018~2023年

6.1.3 市場予測(2024~2032年

6.2 ソリューションおよびサービス

6.2.1 概要

6.2.2 市場の歴史と現状(2018~2023年

6.2.3 市場予測(2024年~2032年)

7 日本の産業用サイバーセキュリティ市場 – セキュリティタイプ別内訳

7.1 ネットワークセキュリティ

7.1.1 概要

7.1.2 市場の歴史的および現在の動向(2018年~2023年)

7.1.3 市場予測(2024年~2032年)

7.2 クラウドアプリケーションセキュリティ

7.2.1 概要

7.2.2 過去の市場動向と現在の市場動向(2018年~2023年)

7.2.3 市場予測(2024年~2032年)

7.3 エンドポイントセキュリティ

7.3.1 概要

7.3.2 過去の市場動向と現在の市場動向(2018年~2023年)

7.3.3 市場予測(2024年~2032年)

7.4 インターネットセキュリティ

7.4.1 概要

7.4.2 市場の推移と現状(2018年~2023年)

7.4.3 市場予測(2024年~2032年)

7.5 その他

7.5.1 歴史的および現在の市場動向(2018年~2023年)

7.5.2 市場予測(2024年~2032年)

8 日本の産業用サイバーセキュリティ市場 – 産業分野別内訳

8.1 プロセス

8.1.1 概要

8.1.2 歴史的および現在の市場動向(2018年~2023年)

8.1.3 市場細分化

8.1.3.1 石油・ガス

8.1.3.2 化学

8.1.3.3 食品・飲料

8.1.3.4 エネルギー・電力

8.1.3.5 その他

8.1.4 市場予測(2024~2032年

8.2 ディスクリート

8.2.1 概要

8.2.2 過去の市場動向および現在の市場動向(2018~2023年

8.2.3 市場区分

8.2.3.1 自動車

8.2.3.2 エレクトロニクス

8.2.3.3 重厚長大製造業

8.2.3.4 パッケージング

8.2.3.5 その他

8.2.4 市場予測(2024~2032年

9 日本の産業用サイバーセキュリティ市場 – 地域別内訳

9.1 関東地域

9.1.1 概要

9.1.2 歴史的および現在の市場動向(2018年~2023年

9.1.3 コンポーネント別市場内訳

9.1.4 セキュリティタイプ別市場内訳

9.1.5 産業別市場内訳

9.1.6 主要企業

9.1.7 市場予測(2024年~2032年)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去の市場動向および現在の市場動向(2018年~2023年)

9.2.3 構成要素別の市場内訳

9.2.4 証券タイプ別の市場内訳

9.2.5 産業別の市場内訳

9.2.6 主要企業

9.2.7 市場予測(2024年~2032年

9.3 中央・中部地域

9.3.1 概要

9.3.2 市場の動向(2018年~2023年

9.3.3 市場の内訳(構成要素別

9.3.4 市場の内訳(証券の種類別

9.3.5 産業別市場内訳

9.3.6 主要企業

9.3.7 市場予測(2024~2032年

9.4 九州・沖縄地域

9.4.1 概要

9.4.2 市場の歴史と現在の動向(2018~2023年

9.4.3 コンポーネント別市場内訳

9.4.4 セキュリティタイプ別市場内訳

9.4.5 産業別市場内訳

9.4.6 主要企業

9.4.7 市場予測(2024~2032年

9.5 東北地域

9.5.1 概要

9.5.2 歴史的および現在の市場動向(2018~2023年

9.5.3 コンポーネント別市場内訳

9.5.4 セキュリティタイプ別市場内訳

9.5.5 産業別市場内訳

9.5.6 主要企業

9.5.7 市場予測(2024~2032年

9.6 中国地域

9.6.1 概要

9.6.2 歴史的および現在の市場動向(2018~2023年

9.6.3 コンポーネント別市場内訳

9.6.4 証券タイプ別市場内訳

9.6.5 産業別市場内訳

9.6.6 主要企業

9.6.7 市場予測(2024~2032年

9.7 北海道地域

9.7.1 概要

9.7.2 歴史的および現在の市場動向(2018~2023年

9.7.3 構成要素別市場内訳

9.7.4 セキュリティタイプ別市場内訳

9.7.5 産業別市場内訳

9.7.6 主要企業

9.7.7 市場予測(2024~2032年

9.8 四国地域

9.8.1 概要

9.8.2 市場の歴史と現在の動向(2018~2023年

9.8.3 コンポーネント別市場内訳

9.8.4 セキュリティタイプ別市場

9.8.5 産業別市場

9.8.6 主要企業

9.8.7 市場予測(2024~2032年

10 日本の産業用サイバーセキュリティ市場 – 競合状況

10.1 概要

10.2 市場構造

10.3 市場における各社の位置付け

10.4 主な成功戦略

10.5 競争力ダッシュボード

10.6 企業評価クアドラント

11 主要企業のプロフィール

11.1 企業A

11.1.1 事業概要

11.1.2 製品ポートフォリオ

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 製品ポートフォリオ

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 製品ポートフォリオ

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 製品ポートフォリオ

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 製品ポートフォリオ

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

これは見本としての目次であるため、社名は記載されていません。完全なリストはレポートに記載されています。

12 日本の産業用サイバーセキュリティ市場 – 産業分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターのファイブフォース分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 売り手の交渉力

12.2.4 競争の度合い

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録