❖本調査資料に関するお問い合わせはこちら❖

IoT(モノのインターネット)セキュリティとは、インターネット対応デバイスとそれらが接続されているネットワークを保護するための対策や戦略を指します。 ウェアラブル技術からスマートホームシステムに至るまで、スマートデバイスの急激な増加に伴い、サイバー攻撃や情報漏洩の可能性も急増しています。 これらのデバイスは、多くの場合、人の介在なしに通信を行うため、保護されていない場合、ハッカーの侵入経路となる可能性があります。 セキュリティが脆弱であると、不正アクセス、データ盗難、デバイスの悪意ある制御につながる可能性があります。そのため、IoTセキュリティでは、セキュアコーディング、暗号化通信、定期的なファームウェアの更新など、厳格なサイバーセキュリティ対策の必要性が強調されています。さらに、IoTセキュリティでは、物理的なセキュリティとサイバーセキュリティの統合も含まれ、デバイスが改ざんや盗聴から安全であることを保証します。IoTエコシステムが拡大するにつれ、潜在的な脆弱性に対する積極的な防御が重要となり、メーカー、開発者、エンドユーザー間の連携が必要となります。つまり、IoTセキュリティとは、個々のデバイスを保護するだけでなく、相互接続されたデジタルおよび物理的な世界の安全性とプライバシーを確保することなのです。

日本におけるIoTセキュリティ市場の動向:

日本におけるIoTセキュリティ市場は、いくつかの主要な推進要因により、急速な成長を遂げています。まず、さまざまな業界でIoTデバイスの普及が進んだことで、サイバー脅威に対する攻撃対象領域が大幅に拡大しました。その結果、相互接続されたエコシステムを守る強固なセキュリティソリューションの必要性が、企業の間でますます認識されるようになってきています。さらに、IoTデバイスを標的としたサイバー攻撃の頻度と巧妙さが増していることから、データ漏洩やプライバシー侵害、さらには物理的な被害の可能性に対する懸念が高まっています。そのため、進化するこうした脅威を効果的に検知し、緩和できる高度なセキュリティ対策への需要が高まっています。こうした懸念に加え、厳格な規制やコンプライアンス要件がIoTセキュリティ市場の成長を促す強力な推進力となっています。日本では、政府や業界規制当局がより厳格なセキュリティ基準を推進しており、企業はコンプライアンス違反による罰則や評判の低下を避けるために、包括的なセキュリティソリューションへの投資を余儀なくされています。さらに、IoTと人工知能やエッジコンピューティングなどの他の変革技術の融合により、複雑かつ動的な脅威の状況が生み出されています。この複雑性により、進化する環境に適応できる高度なセキュリティソリューションへの需要が高まっており、これが日本のIoTセキュリティ市場を牽引すると予想されています。

日本のIoTセキュリティ市場のセグメンテーション:

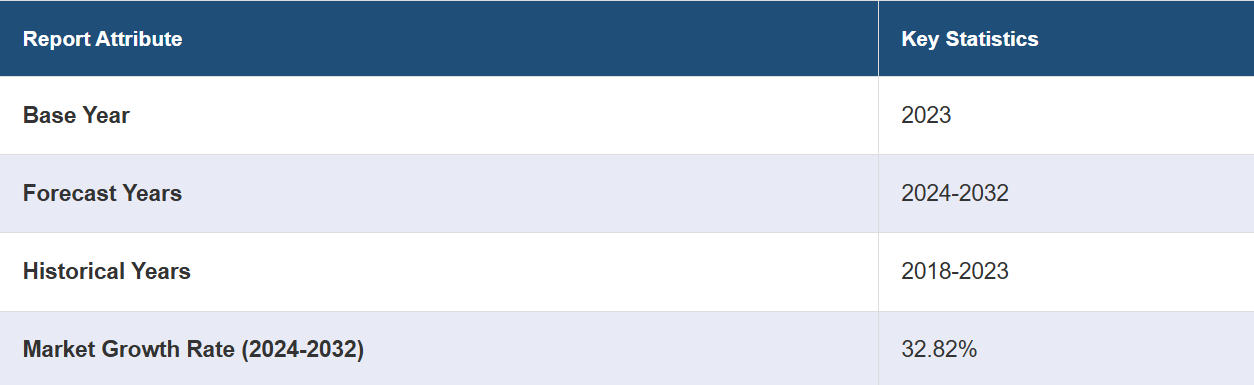

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2024年から2032年までの国レベルでの予測を提供しています。当社のレポートでは、コンポーネント、セキュリティタイプ、および垂直に基づいて市場を分類しています。

コンポーネントの洞察:

ソリューション

サービス

レポートでは、コンポーネントに基づいて市場の詳細な内訳と分析を提供しています。これには、ソリューションとサービスが含まれます。

セキュリティタイプの洞察:

ネットワークセキュリティ

エンドポイントセキュリティ

アプリケーションセキュリティ

クラウドセキュリティ

その他

セキュリティタイプに基づく市場の詳細な内訳と分析も報告されています。これには、ネットワークセキュリティ、エンドポイントセキュリティ、アプリケーションセキュリティ、クラウドセキュリティ、その他が含まれます。

業種別市場分析:

エネルギーおよび公益事業

製造

自動車

運輸

家電

ヘルスケア

その他

本レポートでは、業種別に市場を詳細に分類・分析しています。これには、エネルギーおよび公益事業、製造、自動車、運輸、家電、ヘルスケア、その他が含まれます。

競合状況:

市場調査レポートでは、競合状況に関する包括的な分析も提供しています。市場構造、主要企業のポジショニング、トップの勝利戦略、競合ダッシュボード、企業評価象限などの競合分析がレポートに記載されています。また、すべての主要企業の詳しいプロフィールも提供されています。

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本IoTセキュリティ市場 – イントロダクション

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 日本IoTセキュリティ市場の概観

5.1 過去および現在の市場トレンド(2018年~2023年

5.2 市場予測(2024年~2032年

6 日本IoTセキュリティ市場 – コンポーネント別内訳

6.1 ソリューション

6.1.1 概要

6.1.2 市場動向(2018~2023年)

6.1.3 市場予測(2024~2032年)

6.2 サービス

6.2.1 概要

6.2.2 市場動向(2018~2023年)

6.2.3 市場予測(2024年~2032年)

7 日本のIoTセキュリティ市場 – セキュリティタイプ別内訳

7.1 ネットワークセキュリティ

7.1.1 概要

7.1.2 市場の歴史と現状(2018年~2023年)

7.1.3 市場予測(2024年~2032年)

7.2 エンドポイントセキュリティ

7.2.1 概要

7.2.2 過去の市場動向と現在の市場動向(2018年~2023年)

7.2.3 市場予測(2024年~2032年)

7.3 アプリケーションセキュリティ

7.3.1 概要

7.3.2 過去の市場動向と現在の市場動向(2018年~2023年)

7.3.3 市場予測(2024~2032年)

7.4 クラウドセキュリティ

7.4.1 概要

7.4.2 市場の歴史的および現在の動向(2018~2023年)

7.4.3 市場予測(2024~2032年)

7.5 その他

7.5.1 歴史的および現在の市場動向(2018年~2023年)

7.5.2 市場予測(2024年~2032年)

8 日本のIoTセキュリティ市場 – 業種別内訳

8.1 エネルギーおよび公益事業

8.1.1 概要

8.1.2 歴史的および現在の市場動向(2018年~2023年)

8.1.3 市場予測(2024年~2032年)

8.2 製造

8.2.1 概要

8.2.2 市場の歴史と現在の動向(2018年~2023年)

8.2.3 市場予測(2024年~2032年)

8.3 自動車

8.3.1 概要

8.3.2 過去の市場動向および現在の市場動向(2018年~2023年)

8.3.3 市場予測(2024年~2032年)

8.4 輸送

8.4.1 概要

8.4.2 過去の市場動向および現在の市場動向(2018年~2023年)

8.4.3 市場予測(2024年~2032年)

8.5 民生用電子機器

8.5.1 概要

8.5.2 過去の市場動向と現在の市場動向(2018年~2023年

8.5.3 市場予測(2024年~2032年

8.6 ヘルスケア

8.6.1 概要

8.6.2 過去の市場動向と現在の市場動向(2018年~2023年

8.6.3 市場予測(2024~2032年)

8.7 その他

8.7.1 市場の動向(2018~2023年)

8.7.2 市場予測(2024~2032年)

9 日本IoTセキュリティ市場 – 地域別内訳

9.1 関東地域

9.1.1 概要

9.1.2 過去の市場動向および現在の市場動向(2018年~2023年

9.1.3 コンポーネント別市場規模

9.1.4 セキュリティタイプ別市場規模

9.1.5 業種別市場規模

9.1.6 主要企業

9.1.7 市場予測(2024年~2032年

9.2 関西/近畿地方

9.2.1 概要

9.2.2 市場の歴史と現在の動向(2018年~2023年

9.2.3 コンポーネント別市場規模

9.2.4 セキュリティタイプ別市場規模

9.2.5 業種別市場規模

9.2.6 主要企業

9.2.7 市場予測(2024年~2032年

9.3 中央・中部地域

9.3.1 概要

9.3.2 市場の歴史的および現在の動向(2018~2023年

9.3.3 コンポーネント別市場規模

9.3.4 セキュリティタイプ別市場規模

9.3.5 業種別市場規模

9.3.6 主要企業

9.3.7 市場予測(2024~2032年

9.4 九州・沖縄地域

9.4.1 概要

9.4.2 市場動向(2018年~2023年

9.4.3 コンポーネント別市場規模推移

9.4.4 セキュリティタイプ別市場規模推移

9.4.5 業種別市場規模推移

9.4.6 主要企業

9.4.7 市場予測(2024年~2032年)

9.5 東北地域

9.5.1 概要

9.5.2 歴史的および現在の市場動向(2018年~2023年)

9.5.3 コンポーネント別市場内訳

9.5.4 セキュリティタイプ別市場内訳

9.5.5 業種別市場内訳

9.5.6 主要企業

9.5.7 市場予測(2024年~2032年)

9.6 中国地方

9.6.1 概要

9.6.2 過去の市場動向および現在の市場動向(2018年~2023年

9.6.3 コンポーネント別市場規模

9.6.4 セキュリティタイプ別市場規模

9.6.5 業種別市場規模

9.6.6 主要企業

9.6.7 市場予測(2024年~2032年)

9.7 北海道地域

9.7.1 概要

9.7.2 市場動向(2018年~2023年)

9.7.3 コンポーネント別市場内訳

9.7.4 セキュリティタイプ別市場内訳

9.7.5 業種別市場内訳

9.7.6 主要企業

9.7.7 市場予測(2024年~2032年)

9.8 四国地域

9.8.1 概要

9.8.2 市場動向(2018年~2023年)

9.8.3 コンポーネント別市場規模

9.8.4 セキュリティタイプ別市場規模

9.8.5 産業分野別市場規模

9.8.6 主要企業

9.8.7 市場予測(2024年~2032年

10 日本のIoTセキュリティ市場 – 競合状況

10.1 概要

10.2 市場構造

10.3 市場における各社のポジショニング

10.4 主な成功戦略

10.5 競合ダッシュボード

10.6 企業評価クアドラント

11 主要企業のプロフィール

11.1 企業A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

これは見本TOCであるため、社名は記載されていません。完全なリストはレポートに記載されています。

12 日本のIoTセキュリティ市場 – 産業分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターのファイブフォース分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 売り手の交渉力

12.2.4 競争の度合い

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録