❖本調査資料に関するお問い合わせはこちら❖

日本の電力市場分析:

主な市場推進要因:デジタル化の進展に加え、再生可能エネルギーの導入促進、補助金支給、野心的なクリーンエネルギー目標の設定など、数多くの政府主導のイニシアティブが、電力業界への官民両部門の投資を促進し、それにより日本の電力市場の需要が刺激されています。

主要な市場動向:原子力発電の強化にますます重点が置かれるようになっていることに加え、エネルギー貯蔵施設やスマートグリッド施設の改修が現在も継続しているため、市場の成長はさらに加速すると予想されます。また、日本ではエネルギー資源が限られており、エネルギーの輸入依存度が高いことから、エネルギー効率に長年重点が置かれており、これが日本の電力業界の成長を後押ししています。

課題と機会:エネルギー安全保障、送電網の近代化、エネルギー転換コスト、規制の不確実性は、市場が直面する主な課題の一部です。しかし、スマートグリッド技術、センサー、デジタルプラットフォームで送電網を近代化することにより、送電網の柔軟性が高まり、資産管理が最適化され、需要側管理プログラムに消費者が参加できるようになります。デジタル化は、電力セクターにおける効率性の向上と新たなビジネスモデルの機会をもたらします。

日本の電力市場の動向:

再生可能エネルギーの成長

再生可能エネルギーの成長は、日本の電力市場の拡大と変革の大きな推進力となっています。政府による二酸化炭素排出削減と電力部門における化石燃料の使用削減に向けた取り組みの強化が、再生可能資源の採用を促進しています。例えば、米国エネルギー情報局(EIA)の記事によると、日本政府は発電、産業、運輸部門における排出削減により、2050年までにカーボンニュートラル、すなわち温室効果ガス(GHG)排出量実質ゼロを目指すエネルギー政策を打ち出しています。電力部門では、政府規制により、再生可能エネルギー容量への投資促進、原子力発電の拡大、および発電用化石燃料の使用削減を2030年までに達成することが目標として設定されました。さらに、太陽光、風力、バイオマス、地熱などの再生可能エネルギーの拡大は、日本のエネルギー源の多様化につながります。これにより、輸入化石燃料への依存度が低下し、エネルギー安全保障が強化され、世界市場における供給中断や価格変動に対する耐性が向上します。例えば、日本の「GX(グリーン・トランスフォーメーション)脱炭素化電源構成法案」(2023年4月承認)では、2022年の31%から2030年までに59%に非化石燃料発電源の割合を増やすことを目指した。政策目標では、太陽光、風力、水力、地熱、バイオマスなどの再生可能エネルギーの割合を、2022年の26%から2030年までに36~38%に引き上げることを目指しています。これらの要因が、日本の電力業界をさらに拡大させています。

水素エネルギーの採用

日本は、経済の脱炭素化と化石燃料への依存度低減に向けた取り組みの一環として、「水素社会」の包括的なビジョンを策定しました。政府は水素技術における世界のリーダーとなるという野心的な目標を掲げ、発電、輸送、産業、家庭用など、さまざまな分野における水素の製造、輸送、利用のためのサプライチェーンの確立を目指している。例えば、2023年6月、日本政府は2017年に策定された「水素基本戦略」を改正した。改訂された「水素基本戦略」は、今後5年間の日本の水素戦略を概説している。この基本戦略では、新たな目標として、水素とアンモニアの国内供給量を2030年までに300万トン、2040年までに1,200万トン、2050年までに2,000万トンに増やすことを掲げた。また、日本製の部品を使用した水電解装置の数を、2030年までに世界全体で約15GWに拡大することを目指している。これに加えて、発電に関しては、日本では高濃度水素混合燃焼システム、30%水素燃焼システム、100%水素燃焼システムの開発を推進する。これらの要因は、日本の電力市場シェアにさらに貢献している。さらに、水素エネルギーの普及には、水素インフラの確立が不可欠である。政府や民間企業は、水素製造施設、貯蔵タンク、輸送ネットワーク、水素燃料自動車や燃料電池バスの燃料補給ステーションなど、インフラ開発に投資しています。例えば、2024年4月には、商船三井(MOL)が北九州で水素とバイオ燃料のハイブリッド旅客船「Hanaria」の運航を開始しました。また、2023年9月には、三菱重工業株式会社(MHI)の電力ソリューションブランドである三菱パワーが、世界初の完全水素実証施設である高砂水素パークを、日本の中央西部に開設しました。

急速な技術進歩

日本は、電力網インフラの近代化に向けてスマートグリッド技術に投資している。スマートメーター、エネルギー貯蔵、センサー、通信システム、高度な分析により、電力供給のリアルタイムでの監視、制御、最適化が可能になり、電力網の信頼性、効率性、回復力が向上する。例えば、2023年10月、JERA株式会社(JERA)とトヨタ自動車株式会社(トヨタ)は、日本においてSweep Energy Storage Systemを立ち上げた。さらに、リチウムイオン電池、フロー電池、揚水発電などのエネルギー貯蔵技術の革新は、再生可能エネルギー源の統合を支援し、電力網の安定性を高める。例えば、2024年5月には、インフラ投資会社であるStonepeakが、シンガポールを拠点とする電池エネルギー貯蔵システムBESS開発企業であるCHCと提携し、日本全国でBESSプロジェクトを進展させた。これに加えて、日本では充電ステーション、スマート充電ソリューション、V2G(ビークル・トゥ・グリッド)技術などのEVインフラへの投資が行われた。さらに、EVバッテリー、充電プロトコル、グリッド統合の革新が交通機関の電化を支え、低炭素交通部門への移行を促進している。例えば、2024年4月には東京でアウディの充電ハブがオープンした。東京の紀尾井町ビジネス地区に位置するこの施設には、1つあたり最大150kWの電力を供給できる高速充電コンセントが4つ設置されています。これらの要因は、日本の電力市場予測に好影響を与えています。

日本の電力市場のセグメント化:

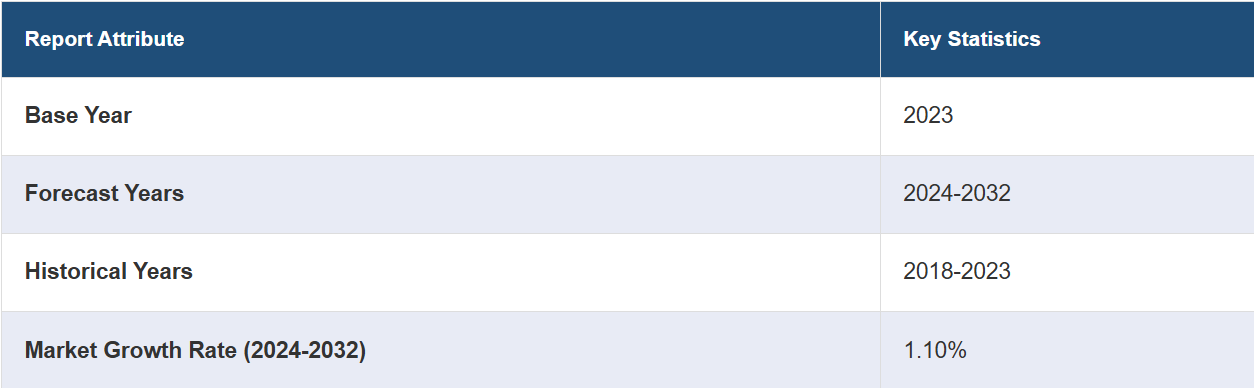

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2024年から2032年までの国および地域レベルの予測を提供しています。当社のレポートでは、発電源に基づいて市場を分類しています。

発電源別の内訳:

火力

水力

再生可能

その他

レポートでは、発電源別に市場の詳細な内訳と分析を提供しています。これには、火力、水力、再生可能、その他が含まれます。

火力発電所は主に液化天然ガス(LNG)、石炭、石油を燃料としており、従来から日本における主要な発電源となっています。これらの発電所では、化石燃料の燃焼により発生したエネルギーを燃焼タービンや蒸気タービンで電力に変換しています。また、水力発電は日本における再生可能エネルギーの重要な源であり、流れる水を利用してタービンを駆動し、発電することで電力供給に貢献しています。日本の山岳地帯と多数の河川は、水力発電の開発に十分な機会を提供しています。このほかにも、日本では太陽光、風力、バイオマス、地熱などの再生可能エネルギー源の拡大を積極的に推進しています。特に太陽光エネルギーは急速に成長しており、国内の数百万の屋根に太陽光発電設備が設置され、大規模な太陽光発電所も各地に建設されています。風力発電の能力も増加しており、特に日本の海岸線に沿って洋上風力発電プロジェクトが増加しています。原子力発電は、従来から日本の発電量の大きな割合を占めてきました。2011年の福島第一原子力発電所事故以前は、原子炉が日本の電力の約30%を供給していました。

競合状況:

市場調査レポートでは、市場における競合状況の包括的な分析も提供されている。市場構造、主要企業のポジショニング、トップの勝利戦略、競合ダッシュボード、企業評価象限などの競合分析がレポートでカバーされている。また、すべての主要企業の詳しいプロフィールも提供されている。

日本電力市場ニュース:

2024年5月:インフラ投資会社のStonepeakは、シンガポールを拠点とするバッテリーエネルギー貯蔵システムBESS開発企業のCHCと提携し、日本全国でBESSプロジェクトを進める。

2024年5月:PAGは、2030年までに108GWの太陽光発電を追加するなど、日本の太陽光発電目標の達成を支援するPAG REN Iの立ち上げを発表した。

2024年4月:商船三井(MOL)は、北九州で水素とバイオ燃料のハイブリッド旅客船「ハナリア」の運航を開始した。

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の電力市場 – はじめに

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 日本の電力市場の概観

5.1 過去の市場トレンドと現在の市場トレンド(2018年~2023年

5.2 市場予測(2024年~2032年

6 日本の電力市場 – 発電源別の内訳

6.1 火力

6.1.1 概要

6.1.2 過去の市場動向および現在の市場動向(2018年~2023年)

6.1.3 市場予測(2024年~2032年)

6.2 水力

6.2.1 概要

6.2.2 過去の市場動向および現在の市場動向(2018年~2023年)

6.2.3 市場予測(2024年~2032年)

6.3 再生可能エネルギー

6.3.1 概要

6.3.2 過去の市場動向および現在の市場動向(2018年~2023年)

6.3.3 市場予測(2024年~2032年)

6.4 その他

6.4.1 過去の市場動向および現在の市場動向(2018年~2023年)

6.4.2 市場予測(2024年~2032年)

7 日本の電力市場 – 地域別内訳

7.1 関東地方

7.1.1 概要

7.1.2 過去の市場動向および現在の市場動向(2018年~2023年)

7.1.3 発電源別市場内訳

7.1.4 主要企業

7.1.5 市場予測(2024~2032年

7.2 関西・近畿地方

7.2.1 概要

7.2.2 市場の歴史的および現在の動向(2018~2023年

7.2.3 発電源別市場内訳

7.2.4 主要企業

7.2.5 市場予測(2024年~2032年)

7.3 中央・中部地域

7.3.1 概要

7.3.2 市場の歴史と現在の動向(2018年~2023年)

7.3.3 発電源別の市場内訳

7.3.4 主要企業

7.3.5 市場予測(2024年~2032年)

7.4 九州・沖縄地域

7.4.1 概要

7.4.2 過去の市場動向および現在の市場動向(2018~2023年

7.4.3 発電源別の市場内訳

7.4.4 主要企業

7.4.5 市場予測(2024~2032年

7.5 東北地域

7.5.1 概要

7.5.2 過去の市場動向および現在の市場動向(2018年~2023年

7.5.3 世代別市場内訳

7.5.4 主要企業

7.5.5 市場予測(2024年~2032年

7.6 中国地方

7.6.1 概要

7.6.2 過去の市場動向および現在の市場動向(2018年~2023年

7.6.3 発電源別市場内訳

7.6.4 主要企業

7.6.5 市場予測(2024~2032年

7.7 北海道地域

7.7.1 概要

7.7.2 市場の歴史的および現在の動向(2018~2023年

7.7.3 発電源別市場内訳

7.7.4 主要企業

7.7.5 市場予測(2024年~2032年)

7.8 四国地域

7.8.1 概要

7.8.2 市場の歴史と現在の動向(2018年~2023年)

7.8.3 発電源別の市場内訳

7.8.4 主要企業

7.8.5 市場予測(2024年~2032年)

8 日本の電力市場 – 競合状況

8.1 概要

8.2 市場構造

8.3 市場参入企業のポジショニング

8.4 主な成功戦略

8.5 競合ダッシュボード

8.6 企業評価クアドラント

9 主要企業のプロフィール

9.1 企業A

9.1.1 事業概要

9.1.2 製品ポートフォリオ

9.1.3 事業戦略

9.1.4 SWOT分析

9.1.5 主要ニュースとイベント

9.2 企業B

9.2.1 事業概要

9.2.2 製品ポートフォリオ

9.2.3 事業戦略

9.2.4 SWOT分析

9.2.5 主要ニュースとイベント

9.3 企業C

9.3.1 事業概要

9.3.2 製品ポートフォリオ

9.3.3 事業戦略

9.3.4 SWOT分析

9.3.5 主要ニュースとイベント

9.4 企業D

9.4.1 事業概要

9.4.2 製品ポートフォリオ

9.4.3 事業戦略

9.4.4 SWOT分析

9.4.5 主要ニュースとイベント

9.5 企業E

9.5.1 事業概要

9.5.2 製品ポートフォリオ

9.5.3 事業戦略

9.5.4 SWOT分析

9.5.5 主要ニュースとイベント

これはサンプルの目次であるため、企業名は記載されていません。最終報告書には完全なリストが記載されます。

10 日本の電力市場 – 業界分析

10.1 推進要因、阻害要因、および機会

10.1.1 概要

10.1.2 推進要因

10.1.3 阻害要因

10.1.4 機会

10.2 ポーターのファイブフォース分析

10.2.1 概要

10.2.2 買い手の交渉力

10.2.3 売り手の交渉力

10.2.4 競争の度合い

10.2.5 新規参入の脅威

10.2.6 代替品の脅威

10.3 バリューチェーン分析

11 付録