❖本調査資料に関するお問い合わせはこちら❖

スーパーキャパシタは、ウルトラキャパシタまたは電気化学キャパシタとも呼ばれ、従来のコンデンサとバッテリーの中間的なエネルギー貯蔵装置です。静電的にエネルギーを蓄える標準的なコンデンサとは異なり、スーパーキャパシタは電気化学プロセスによってエネルギーを蓄えます。 スーパーキャパシタは、電解質によって隔てられた2つの多孔性電極から構成されており、表面積が大きいため、電荷の急速な蓄積と放出が可能です。スーパーキャパシタには、高速の充電と放電、高い電力密度、長いサイクル寿命など、いくつかの利点があります。 ハイブリッド車、エレベーター、再生可能エネルギーシステムなどの回生ブレーキシステムなど、瞬間的に大きなパワーを必要とする用途に最適です。 スーパーキャパシタは、必要に応じて素早くエネルギーを供給できるため、用途によってはバッテリーを補完したり、場合によってはバッテリーに代わることも可能です。しかし、通常は電池よりもエネルギー密度が低いため、長期的なエネルギー貯蔵にはあまり適していません。現在も研究が進められており、エネルギー密度を高めるとともに、エレクトロニクス、輸送、再生可能エネルギーなど、さまざまな産業分野での用途拡大を目指して、スーパーキャパシタ技術の向上が図られています。

日本におけるスーパーキャパシタ市場の動向:

日本におけるスーパーキャパシタ市場は、さまざまな要因により、力強い成長を見せています。まず、再生可能エネルギー源に対する需要の高まりにより、急速な充放電能力と長いサイクル寿命を持つスーパーキャパシタが、好ましい選択肢として位置づけられています。さらに、電子機器の普及と機器における効率的な電力管理の必要性が高まるにつれ、スーパーキャパシタの利用は不可避となっています。特に、電気自動車やハイブリッド車が高性能化とバッテリー寿命の延長を求めてスーパーキャパシタへの依存度を高めているため、自動車産業がこの成長の大きな推進役となっています。さらに、ナノテクノロジーの進歩により、より高度で効率的なスーパーキャパシタの開発が進み、さまざまな産業分野での採用がさらに加速しています。また、持続可能で環境にやさしいエネルギー貯蔵ソリューションへのニーズの高まりも、スーパーキャパシタの普及を後押しする要因となっています。さらに、材料費と生産コストの低下と政府の支援政策が相まって、市場の拡大をさらに促進しています。要するに、技術の進歩と持続可能性という全体的なテーマに支えられ、日本のスーパーキャパシタ市場は大幅な成長軌道に乗っています。

日本におけるスーパーキャパシタ市場の区分:

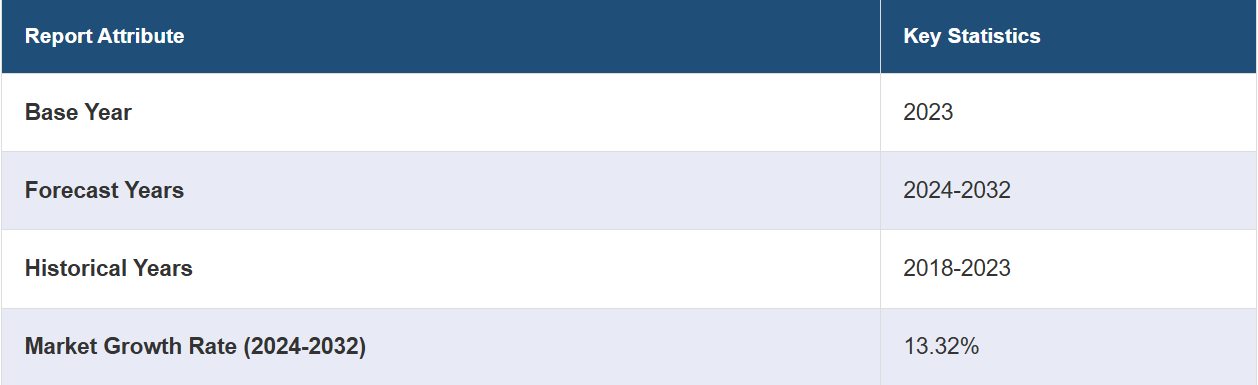

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2024年から2032年までの国レベルでの予測を提供しています。当社のレポートでは、製品タイプ、モジュールタイプ、材料タイプ、およびエンドユース産業に基づいて市場を分類しています。

製品タイプ別市場洞察:

電気二重層コンデンサ

擬似コンデンサ

ハイブリッドコンデンサ

本レポートでは、製品タイプ別に市場を詳細に分類・分析しています。これには、電気二重層コンデンサ、擬似コンデンサ、ハイブリッドコンデンサが含まれます。

モジュールタイプ別市場洞察:

25V未満

25~100V

100V超

モジュールタイプ別の市場の詳細な内訳と分析もレポートに記載されています。これには、25V未満、25~100V、100V超が含まれます。

材料タイプ別の市場洞察:

炭素および金属酸化物

導電性ポリマー

複合材料

このレポートでは、材料の種類別に市場を詳細に分類・分析しています。これには、炭素および金属酸化物、導電性ポリマー、複合材料が含まれます。

用途別産業の洞察:

自動車および輸送

民生用電子機器

電力およびエネルギー

ヘルスケア

その他

エンドユーザー産業別の市場の詳細な内訳と分析も報告されています。これには、自動車および輸送、家電、電力およびエネルギー、ヘルスケア、その他が含まれます。

競合状況:

市場調査レポートでは、競合状況の包括的な分析も提供しています。市場構造、主要企業のポジショニング、トップの勝利戦略、競合ダッシュボード、企業評価象限などの競合分析がレポートでカバーされています。また、すべての主要企業の詳しいプロフィールも提供されています。

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 日本スーパーキャパシタ市場 – はじめに

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 日本スーパーキャパシタ市場の概観

5.1 過去および現在の市場トレンド(2018年~2023年)

5.2 市場予測(2024~2032年

6 日本のスーパーキャパシタ市場 – 製品タイプ別内訳

6.1 電気二重層コンデンサ

6.1.1 概要

6.1.2 市場の歴史と現状(2018~2023年

6.1.3 市場予測(2024~2032年

6.2 擬似コンデンサ

6.2.1 概要

6.2.2 市場の歴史と現状(2018~2023年

6.2.3 市場予測(2024~2032年

6.3 ハイブリッドコンデンサ

6.3.1 概要

6.3.2 市場の推移と見通し(2018~2023年

6.3.3 市場予測(2024~2032年

7 日本のスーパーキャパシタ市場 – モジュールタイプ別内訳

7.1 25V未満

7.1.1 概要

7.1.2 過去の市場動向と現在の市場動向(2018年~2023年

7.1.3 市場予測(2024年~2032年

7.2 25~100V

7.2.1 概要

7.2.2 過去の市場動向と現在の市場動向(2018年~2023年

7.2.3 市場予測(2024~2032年)

7.3 100V超

7.3.1 概要

7.3.2 市場の歴史と現状(2018~2023年)

7.3.3 市場予測(2024~2032年)

8 日本のスーパーキャパシタ市場 – 材料タイプ別内訳

8.1 炭素および金属酸化物

8.1.1 概要

8.1.2 市場の歴史と現在の動向(2018年~2023年

8.1.3 市場予測(2024年~2032年

8.2 導電性高分子

8.2.1 概要

8.2.2 市場の歴史と現状(2018~2023年

8.2.3 市場予測(2024~2032年

8.3 複合材料

8.3.1 概要

8.3.2 市場の歴史と現状(2018~2023年

8.3.3 市場予測(2024年~2032年)

9 日本のスーパーキャパシタ市場 – 用途別内訳

9.1 自動車および輸送

9.1.1 概要

9.1.2 市場の歴史的および現在の動向(2018年~2023年)

9.1.3 市場予測(2024年~2032年)

9.2 民生用電子機器

9.2.1 概要

9.2.2 市場の歴史的および現在の動向(2018年~2023年

9.2.3 市場予測(2024年~2032年

9.3 電力およびエネルギー

9.3.1 概要

9.3.2 市場の歴史的および現在の動向(2018年~2023年

9.3.3 市場予測(2024年~2032年)

9.4 ヘルスケア

9.4.1 概要

9.4.2 市場の動向(2018年~2023年)

9.4.3 市場予測(2024年~2032年)

9.5 その他

9.5.1 市場の歴史と現在の動向(2018~2023年)

9.5.2 市場予測(2024~2032年)

10 日本のスーパーキャパシタ市場 – 地域別内訳

10.1 関東地域

10.1.1 概要

10.1.2 過去の市場動向および現在の市場動向(2018年~2023年

10.1.3 製品タイプ別市場規模推移

10.1.4 モジュールタイプ別市場規模推移

10.1.5 材料タイプ別市場規模推移

10.1.6 用途別市場規模推移

10.1.7 主要企業

10.1.10 市場予測(2024年~2032年)

10.2 関西/近畿地方

10.2.1 概要

10.2.2 歴史的および現在の市場動向(2018年~2023年

10.2.3 製品タイプ別市場内訳

10.2.4 モジュールタイプ別市場規模

10.2.5 材料タイプ別市場規模

10.2.6 最終用途産業別市場規模

10.2.7 主要企業

10.2.8 市場予測(2024~2032年

10.3 中央・中部地域

10.3.1 概要

10.3.2 過去の市場動向および現在の市場動向(2018年~2023年

10.3.3 製品タイプ別市場規模

10.3.4 モジュールタイプ別市場規模

10.3.5 材料タイプ別市場規模

10.3.6 最終用途産業別市場規模

10.3.7 主要企業

10.3.8 市場予測(2024年~2032年)

10.4 九州・沖縄地域

10.4.1 概要

10.4.2 市場の歴史と現在の動向(2018年~2023年

10.4.3 製品タイプ別市場規模

10.4.4 モジュールタイプ別市場規模

10.4.5 材料タイプ別市場規模

10.4.6 用途別産業別市場規模

10.4.7 主要企業

10.4.8 市場予測(2024年~2032年

10.5 東北地域

10.5.1 概要

10.5.2 歴史的および現在の市場動向(2018年~2023年

10.5.3 製品タイプ別市場規模

10.5.4 モジュールタイプ別市場規模

10.5.5 材料タイプ別市場規模

10.5.6 最終用途産業別市場規模

10.5.7 主要企業

10.5.8 市場予測(2024年~2032年

10.6 中国地域

10.6.1 概要

10.6.2 歴史的および現在の市場動向(2018年~2023年

10.6.3 製品タイプ別市場内訳

10.6.4 モジュールタイプ別市場規模

10.6.5 材料タイプ別市場規模

10.6.6 用途別産業別市場規模

10.6.7 主要企業

10.6.8 市場予測(2024年~2032年

10.7 北海道地域

10.7.1 概要

10.7.2 過去の市場動向と現在の市場動向(2018年~2023年

10.7.3 製品タイプ別市場規模

10.7.4 モジュールタイプ別市場規模

10.7.5 材料タイプ別市場規模

10.7.6 最終用途産業別市場規模

10.7.7 主要企業

10.7.8 市場予測(2024年~2032年)

10.8 四国地域

10.8.1 概要

10.8.2 歴史的および現在の市場動向(2018年~2023年

10.8.3 製品タイプ別市場規模

10.8.4 モジュールタイプ別市場規模

10.8.5 材料タイプ別市場内訳

10.8.6 用途産業別市場内訳

10.8.7 主要企業

10.8.8 市場予測(2024年~2032年

11 日本のスーパーキャパシタ市場 – 競合状況

11.1 概要

11.2 市場構造

11.3 市場参入企業のポジショニング

11.4 主な成功戦略

11.5 競争力評価ダッシュボード

11.6 企業評価クアドラント

12 主要企業のプロフィール

12.1 企業A

12.1.1 事業概要

12.1.2 製品ポートフォリオ

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要ニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 製品ポートフォリオ

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要ニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 製品ポートフォリオ

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主なニュースとイベント

12.4 企業D

12.4.1 事業概要

12.4.2 製品ポートフォリオ

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要ニュースとイベント

12.5 企業E

12.5.1 事業概要

12.5.2 製品ポートフォリオ

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要ニュースとイベント

これは見本TOCであるため、社名は記載されていません。完全なリストはレポートに記載されています。

13 日本のスーパーキャパシタ市場 – 産業分析

13.1 推進要因、阻害要因、機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターのファイブフォース分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 売り手の交渉力

13.2.4 競争の度合い

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録