❖本調査資料に関するお問い合わせはこちら❖

テレコムクラウドは、テレコクラウドとも呼ばれ、通信業界における変革的なテクノロジーです。 従来の通信とクラウドコンピューティングの融合を意味し、サービスプロバイダーが仮想化されたソフトウェア定義のインフラ上で、音声、データ、マルチメディアなど幅広いサービスを提供することを可能にします。 このクラウドベースのアプローチは、拡張性、俊敏性、コスト効率性など、数多くのメリットをもたらします。通信事業者は、必要に応じてリソースを動的に割り当てたり、スケールアップやスケールダウンを行うことができ、ネットワークの柔軟性と応答性が向上します。さらに、新しいサービスやアプリケーションを迅速に展開でき、市場投入までの時間を短縮できます。通信クラウド環境では、機密性の高い顧客データやミッションクリティカルなサービスを扱うため、セキュリティと信頼性が最も重要です。そのため、強固なセキュリティ対策と冗長化メカニズムが統合され、中断のない接続性とデータ保護が確保されています。テレコムクラウドは、現代のデジタル環境で生成される膨大なデータを効率的に管理するための基盤を提供しているため、5Gネットワーク、IoTアプリケーション、エッジコンピューティングの展開において重要な役割を果たしています。

日本のテレコムクラウド市場の動向:

日本のテレコムクラウド市場は、主に業界の構造を再編するいくつかの主要な推進要因により、堅調な成長を遂げています。まず、拡張性と柔軟性のあるネットワークインフラへの需要の高まりにより、通信事業者はクラウドソリューションの採用を迫られています。その結果、クラウド技術によって、ネットワークリソースの効率的な管理、帯域幅の最適化、そして全体的なサービス提供の向上が可能になります。さらに、データ消費量の急増と、モノのインターネット(IoT)とも呼ばれる接続デバイスの普及は、通信クラウド市場を推進する大きな要因となっています。通信会社は、クラウドベースのプラットフォームによって、増加するデータトラフィックへの対応を改善し、増え続けるデバイスへのシームレスな接続を提供することができます。さらに、コスト最適化とリソース効率化の必要性から、通信事業者はクラウドへの移行を迫られています。クラウドへの移行により、物理インフラへの資本支出を削減し、運用コストを最小限に抑え、業務を合理化することができます。さらに、帯域幅の拡大と低遅延要件を伴う5Gネットワークへの移行が進んでいることから、通信事業者はネットワークの仮想化とエッジコンピューティング機能のためにクラウドソリューションを活用する強い動機付けを受けています。これにより、日本の通信クラウド市場が牽引されることが期待されます。

日本の通信クラウド市場のセグメント化:

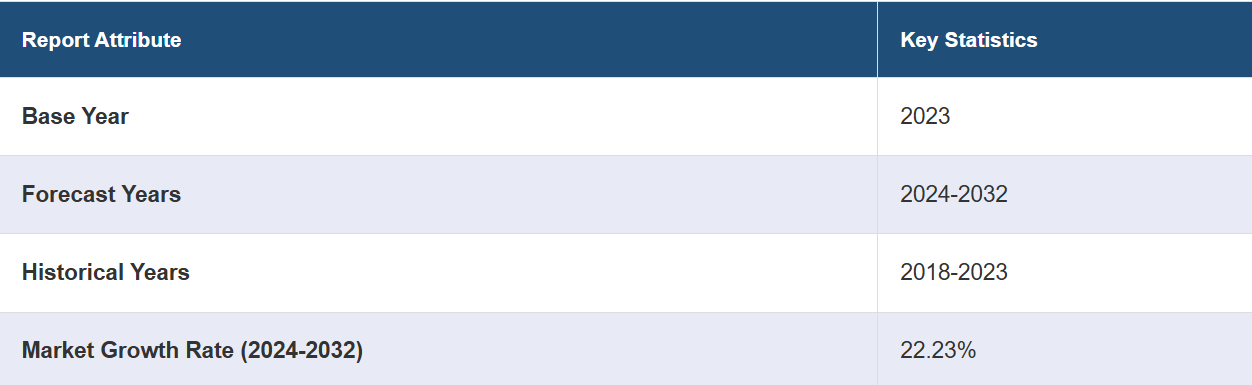

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2024年から2032年までの国レベルでの予測を提供しています。当社のレポートでは、タイプ、コンピューティングサービス、アプリケーション、エンドユーザーに基づいて市場を分類しています。

タイプ別洞察:

パブリッククラウド

プライベートクラウド

ハイブリッドクラウド

本レポートでは、タイプ別に市場の詳細な内訳と分析を提供しています。これには、パブリッククラウド、プライベートクラウド、ハイブリッドクラウドが含まれます。

コンピューティングサービス別市場分析:

SaaS

IaaS

PaaS

本レポートでは、コンピューティングサービス別に市場の詳細な内訳と分析も提供しています。これには、SaaS、IaaS、PaaSが含まれます。

アプリケーション別市場分析:

コンピューティング

データストレージ

達成

エンタープライズアプリケーション

その他

本レポートでは、アプリケーションをベースとした市場の詳細な内訳と分析も提供しています。これには、コンピューティング、データストレージ、エンタープライズアプリケーション、その他が含まれます。

エンドユーザー別市場分析:

金融

小売

製造

運輸・流通

ヘルスケア

政府

メディア・エンターテイメント

その他

エンドユーザー別の市場の詳細な内訳と分析も報告書に記載されています。これには、BFSI、小売、製造、運輸・流通、ヘルスケア、政府、メディア・エンターテインメント、その他が含まれます。

競合状況:

市場調査レポートでは、競合状況に関する包括的な分析も提供しています。市場構造、主要企業のポジショニング、トップの勝利戦略、競合ダッシュボード、企業評価象限などの競合分析がレポートに記載されています。また、すべての主要企業の詳しいプロフィールも提供されています。

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のテレコムクラウド市場 – イントロダクション

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 日本のテレコムクラウド市場の概観

5.1 過去の市場トレンドと現在の市場トレンド(2018年~2023年

5.2 市場予測(2024年~2032年

6 日本のテレコムクラウド市場 – タイプ別内訳

6.1 パブリッククラウド

6.1.1 概要

6.1.2 市場の歴史的および現在の動向(2018年~2023年)

6.1.3 市場予測(2024年~2032年)

6.2 プライベートクラウド

6.2.1 概要

6.2.2 市場の歴史的および現在の動向(2018年~2023年)

6.2.3 市場予測(2024年~2032年)

6.3 ハイブリッドクラウド

6.3.1 概要

6.3.2 市場の歴史的および現在の動向(2018年~2023年)

6.3.3 市場予測(2024年~2032年)

7 日本のテレコムクラウド市場 – コンピューティングサービス別内訳

7.1 SaaS

7.1.1 概要

7.1.2 市場の歴史と現在の動向(2018年~2023年)

7.1.3 市場予測(2024年~2032年)

7.2 IaaS

7.2.1 概要

7.2.2 市場の歴史的および現在の動向(2018年~2023年)

7.2.3 市場予測(2024年~2032年)

7.3 PaaS

7.3.1 概要

7.3.2 市場の歴史的および現在の動向(2018年~2023年)

7.3.3 市場予測(2024年~2032年)

8 日本のテレコムクラウド市場 – 用途別内訳

8.1 コンピューティング

8.1.1 概要

8.1.2 市場の歴史と現在の動向(2018年~2023年)

8.1.3 市場予測(2024年~2032年)

8.2 データストレージ

8.2.1 概要

8.2.2 過去の市場動向および現在の市場動向(2018年~2023年)

8.2.3 市場予測(2024年~2032年)

8.3 実現

8.3.1 概要

8.3.2 過去の市場動向および現在の市場動向(2018年~2023年)

8.3.3 市場予測(2024年~2032年)

8.4 エンタープライズアプリケーション

8.4.1 概要

8.4.2 市場の推移と現状(2018年~2023年)

8.4.3 市場予測(2024年~2032年)

8.5 その他

8.5.1 過去の市場動向および現在の市場動向(2018年~2023年)

8.5.2 市場予測(2024年~2032年)

9 日本のテレコムクラウド市場 – エンドユーザー別内訳

9.1 BFSI

9.1.1 概要

9.1.2 過去の市場動向および現在の市場動向(2018年~2023年)

9.1.3 市場予測(2024年~2032年)

9.2 小売

9.2.1 概要

9.2.2 過去の市場動向および現在の市場動向(2018年~2023年)

9.2.3 市場予測(2024年~2032年)

9.3 製造

9.3.1 概要

9.3.2 過去の市場動向および現在の市場動向(2018年~2023年)

9.3.3 市場予測(2024年~2032年)

9.4 輸送および流通

9.4.1 概要

9.4.2 過去の市場動向および現在の市場動向(2018年~2023年)

9.4.3 市場予測(2024年~2032年)

9.5 ヘルスケア

9.5.1 概要

9.5.2 過去の市場動向および現在の市場動向(2018年~2023年)

9.5.3 市場予測(2024年~2032年)

9.6 政府

9.6.1 概要

9.6.2 過去の市場動向および現在の市場動向(2018年~2023年)

9.6.3 市場予測(2024年~2032年)

9.7 メディアおよびエンターテインメント

9.7.1 概要

9.7.2 過去の市場動向および現在の市場動向(2018年~2023年)

9.7.3 市場予測(2024年~2032年)

9.8 その他

9.8.1 市場の現状と将来動向(2018年~2023年)

9.8.2 市場予測(2024年~2032年)

10 日本のテレコムクラウド市場 – 地域別内訳

10.1 関東地域

10.1.1 概要

10.1.2 過去の市場動向と現在の市場動向(2018年~2023年

10.1.3 タイプ別市場内訳

10.1.4 コンピューティングサービス別市場内訳

10.1.5 アプリケーション別市場内訳

10.1.6 エンドユーザー別市場内訳

10.1.7 主要企業

10.1.8 市場予測(2024年~2032年)

10.2 関西/近畿地方

10.2.1 概要

10.2.2 過去の市場動向と現在の市場動向(2018年~2023年)

10.2.3 タイプ別市場規模

10.2.4 コンピューティングサービス別市場規模

10.2.5 アプリケーション別市場規模

10.2.6 エンドユーザー別市場規模

10.2.7 主要企業

10.2.8 市場予測(2024年~2032年

10.3 中央・中部地域

10.3.1 概要

10.3.2 過去の市場動向および現在の市場動向(2018年~2023年

10.3.3 種類別市場規模

10.3.4 コンピューティングサービス別市場規模

10.3.5 用途別市場規模

10.3.6 エンドユーザー別市場規模

10.3.7 主要企業

10.3.8 市場予測(2024年~2032年)

10.4 九州・沖縄地域

10.4.1 概要

10.4.2 過去の市場動向と現在の市場動向(2018年~2023年)

10.4.3 タイプ別市場内訳

10.4.4 コンピューティングサービス別市場内訳

10.4.5 アプリケーション別市場規模

10.4.6 エンドユーザー別市場規模

10.4.7 主要企業

10.4.8 市場予測(2024年~2032年

10.5 東北地域

10.5.1 概要

10.5.2 市場規模推移(2018年~2023年

10.5.3 タイプ別市場規模

10.5.4 コンピューティングサービス別市場規模

10.5.5 アプリケーション別市場規模

10.5.6 エンドユーザー別市場規模

10.5.7 主要企業

10.5.8 市場予測(2024年~2032年

10.6 中国地域

10.6.1 概要

10.6.2 過去の市場動向と現在の市場動向(2018年~2023年

10.6.3 種類別市場規模推移

10.6.4 コンピューティングサービス別市場規模推移

10.6.5 用途別市場規模推移

10.6.6 エンドユーザー別市場規模推移

10.6.7 主要企業

10.6.8 市場予測(2024年~2032年

10.7 北海道地域

10.7.1 概要

10.7.2 過去の市場動向および現在の市場動向(2018年~2023年

10.7.3 種類別市場規模

10.7.4 コンピューティングサービス別市場規模

10.7.5 アプリケーション別市場規模

10.7.6 エンドユーザー別市場規模

10.7.7 主要企業

10.7.8 市場予測(2024年~2032年

10.8 四国地域

10.8.1 概要

10.8.2 市場規模推移(2018年~2023年)

10.8.3 タイプ別市場内訳

10.8.4 コンピューティングサービス別市場内訳

10.8.5 アプリケーション別市場内訳

10.8.6 エンドユーザー別市場内訳

10.8.7 主要企業

10.8.8 市場予測(2024年~2032年

11 日本のテレコムクラウド市場 – 競合状況

11.1 概要

11.2 市場構造

11.3 市場参入企業のポジショニング

11.4 主な成功戦略

11.5 競争力ダッシュボード

11.6 企業評価クアドラント

12 主要企業のプロフィール

12.1 企業A

12.1.1 事業概要

12.1.2 提供サービス

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要ニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供サービス

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要ニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 提供サービス

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主なニュースとイベント

12.4 企業D

12.4.1 事業概要

12.4.2 提供サービス

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主なニュースとイベント

12.5 企業E

12.5.1 事業概要

12.5.2 提供サービス

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要ニュースとイベント

これは見本TOCであるため、企業名は記載されていません。完全なリストはレポートに記載されています。

13 日本の通信クラウド市場 – 産業分析

13.1 推進要因、阻害要因、機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターのファイブフォース分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 売り手の交渉力

13.2.4 競争の度合い

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録