❖本調査資料に関するお問い合わせはこちら❖

リチウムイオン電池市場規模

リチウムイオン電池の世界市場は、2023年に435億米ドルに達し、2024年から2031年の予測期間中に13.5%の年平均成長率で成長し、2031年には1,244億米ドルに達すると予測されている。

リチウムイオンバッテリー市場は、新たな進歩とトレンドによって著しい成長を示しており、採掘からリサイクルまでを含むチェーンも力強い成長を遂げると予測されている。リチウムイオン電池市場の成長は、電気自動車におけるこれらの電池の使用の増加に起因している。

例えば、国際エネルギー協会の報告書によると、自動車用リチウムイオン電池の需要は、前年の2021年の330GWhから約65%急増し、550GWhに達した。この成長は主に電気乗用車の販売台数の増加に起因しており、2022年の新規登録台数は2021年と比較して55%増という顕著な伸びを記録している。

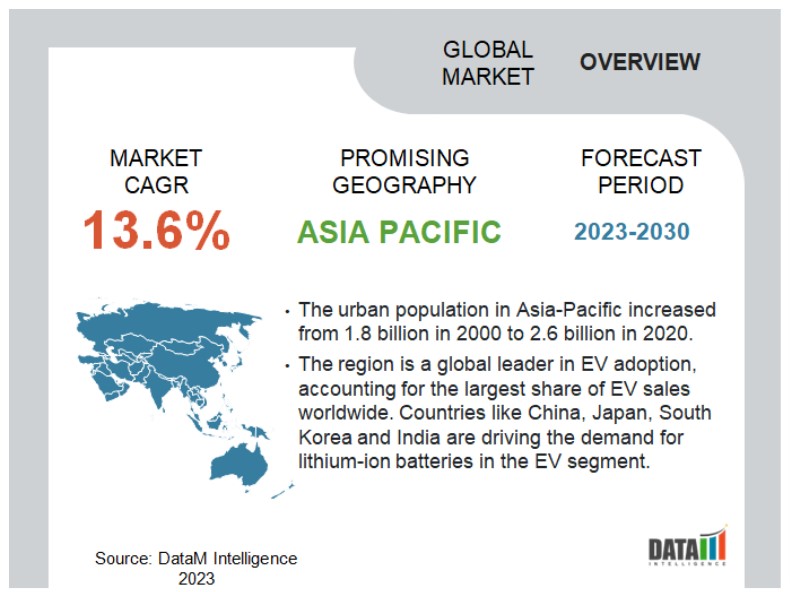

2022年には、アジア太平洋地域が世界のリチウムイオン電池市場の3分の1以上を占める急成長地域になると予想されている。中国、日本、インドなどの国々が、リチウムイオン電池の代替品開発競争で優位に立つために大きく前進している。中国政府は電気自動車の開発と普及を積極的に推進しており、これが同国の電池産業の成長にさらに拍車をかけている。

リチウムイオン電池市場のダイナミクス

電気自動車におけるリチウムイオン電池の需要拡大

電気自動車の需要拡大に伴い、リチウムイオン電池の採用が大幅に増加している。国際エネルギー機関(IEA)によると、電気自動車用リチウムイオン電池の世界需要は2031年までに年間約2~4TWhに達すると予想され、これは約1~200万トンのリチウムと300~500キロトンのコバルトの需要に相当する。

さらにIEAによると、中国では2021年比で電気自動車販売台数が約78%増加したのに対し、自動車用電池の需要は約65%増加した。また、米国では、2022年の電気自動車販売台数の伸びが55%程度であったのに対し、自動車用電池の需要が80%程度伸びており、これが世界中でリチウムイオン電池の消費を増加させる大きな要因となっている。

政府のインセンティブと規制

政府の規制や法律は、電気自動車やバッテリー製造業界を後押しする上で極めて重要な役割を果たしている。そのような重要な規制のひとつが、2022年後半に成立したインフレ抑制法で、特に電気自動車とバッテリー製造に焦点を当てた、気候変動とクリーンエネルギーへの取り組みに多額の資金提供を約束している。この法律は、生産能力を向上させ、自動車メーカーが米国およびその自由貿易パートナー内でバッテリー材料を調達し、バッテリーを生産することを奨励することにより、業界に大きな影響を与えることが期待されている。

さらにIRAは、バッテリー・サプライ・チェーンへの新規投資に約800億米ドルを投じ、少なくとも総額約3,700億米ドルを同国のクリーン・エネルギー経済に割り当てることを発表した。これは、米国のバッテリー・サプライ・チェーンを強化するためのこれまでで最大の取り組みである。

リチウムイオン電池の輸送におけるリスク

リチウムイオン電池の輸出入が伸び悩んでいるのは、その輸送に関する問題が原因である。リチウムイオン電池の輸送には、電池の故障や熱暴走などの潜在的リスクがある。リチウムイオン電池が故障すると、急速に高熱が発生し、有毒ガスや可燃性ガスが発生し、爆発的な状況を引き起こす可能性がある。

また、このような故障の速度と重大性は過小評価されがちで、海運業界や物流サプライチェーンにおける認識と備えの欠如につながっている。世界には数十億個のリチウムイオン電池が流通しているため、このような火災の影響は、特に輸送や港湾において重大なものとなる可能性があり、リチウムイオン電池市場の成長にさらに影響を与えている。

EV普及の高まりが自動車セグメントを牽引

2024~2031年の予測期間中、自動車が市場の30%以上を占め、支配的なセグメントになると予想される。電気自動車メーカーがリチウムイオン電池の最大消費者となっているのは、EVの販売が伸びているためである。EVはCO2やNOXを排出せず、従来の内燃エンジン車と比べて環境負荷が低い。

そのため、多くの国が補助金や政府プログラムを導入してEVの使用を奨励している。主要国は、将来的にICE車の販売を禁止する計画を発表している。ノルウェーは2025年までに、フランスは2040年までに、英国は2050年までにICE車の販売を禁止する計画を発表した。インドも2031年までにICEエンジンを段階的に廃止する計画で、中国の同様の計画は現在、関連研究段階にある。

アジア太平洋地域は、世界のリチウムイオン電池市場の1/3以上を占める主要地域である。IEAによると、2022年、中国では自動車に使用される電池の需要が70%以上と大幅に増加した。同期間中、電気自動車の販売台数は顕著な伸びを示し、前年比80%増となった。また、インベスト・インディアによると、インド政府は2031年までに国内の自動車保有台数の30%を電動化するという野心的な目標を掲げている。

電気自動車産業の成長を促進するため、政府はさまざまな優遇措置や政策を実施している。インドではリチウム資源の開発も進んでおり、2023年にはジャンムー・カシミール州のリーシ地区で約600万トンのリチウム推定資源を確立すると発表した。このような成長に伴い、インド国内でのリチウムイオン電池製造が必要とされている。

リチウムイオン電池市場参入企業

同市場の主な世界的プレーヤーには、LG Chem Ltd.、パナソニック株式会社、Samsung SDI Co Ltd.、BYD Co Ltd.、BAK Group、A123 Systems、GS Yuasa Corporation、株式会社日立製作所、Johnsons Controls Inc.、Saft Groupe S.A.などがいる。

COVID-19 リチウムイオン電池市場への影響

COVID-19の大流行はエネルギー貯蔵分野に影響を与えた。エネルギー貯蔵投資は一時的に減速したものの、将来的には再び勢いを取り戻すと予想されている。エネルギー貯蔵分野は2031年には約30%成長し、740GWhに達すると予測されている。LIBは、特に電気自動車や関連技術の文脈で、エネルギー貯蔵において重要な役割を果たすと期待されている。

COVID-19の大流行は、エネルギー需要、輸送習慣、エネルギー貯蔵に変化をもたらした。リチウムイオン電池を動力源とする電動超小型モビリティ機器の採用は、その安全性と手頃な価格から増加している。再生可能エネルギー源へのシフトと持続可能性の重要性の高まりは、定置および非定置アプリケーションの両方でリチウムイオン電池を含むエネルギー貯蔵技術に対する需要を促進している。

ロシア・ウクライナ戦争の影響

ウクライナには、再生可能エネルギーや電気自動車用バッテリーに不可欠なリチウムが約50万トン埋蔵されているとの予備予測がある。リチウムの世界需要は急増しており、その成長率は450%から4,000%程度と推定されている。

現在進行中のロシアとウクライナの戦争は、世界のリチウムイオン電池市場に大きな影響を与えている。主な要因のひとつは、リチウム、コバルト、ニッケル、銅といった電池生産に使用される金属の主要サプライヤーがロシアとウクライナに依存していることだ。地政学的緊張とサプライチェーンにおける潜在的な混乱により、これらの重要な金属の入手可能性と価格が懸念されている。

ウクライナ戦争は、世界のエネルギー安全保障の必要性とクリーンエネルギー開発の緊急性を浮き彫りにした。石油や天然ガスを含むロシアのエネルギーにヨーロッパが大きく依存していることから、ドイツのような国々は、代替サプライヤーを探し、依存度を減らすために再生可能エネルギーに投資するよう求められている。

主な動き

トヨタ自動車は2023年6月、航続距離1,000kmのリチウムイオン電池を搭載した新型EV車を生産する計画を明らかにした。

2022年1月、次世代リチウムイオン電池用の革新的なシリコン負極材料のサプライヤーであるネクセオン・リミテッドは、NSP-1技術を先端材料企業のリーディングカンパニーであるSKC株式会社にライセンス供与した。この譲渡により、世界中の顧客がこれらの主要資源に迅速かつ確実にアクセスできるようになる。

パナソニック株式会社は2022年2月、同社のエナジー社が西日本の和歌山工場に、電気自動車用の巨大な4680(幅46ミリ、高さ80ミリ)円筒形リチウムイオン電池の製造工場を新設すると発表した。

レポートを購入する理由

タイプ、材料、容量、電圧、エンドユーザー、地域に基づく世界のリチウムイオン電池市場のセグメンテーションを可視化し、主要な商業資産とプレーヤーを理解する。

トレンド分析と共同開発により商機を見出す。

リチウムイオン電池市場レベルの全セグメントを網羅した多数のデータを収録したExcelデータシート。

PDFレポートは、徹底的な定性的インタビューと綿密な調査による包括的な分析で構成されている。

すべての主要プレーヤーの主要製品からなる製品マッピングをエクセルで入手可能。

世界のリチウムイオン電池市場レポートは、約78の表、83の図、207ページを提供する。

2024年ターゲットオーディエンス

メーカー/バイヤー

業界投資家/投資銀行家

リサーチ・プロフェッショナル

新興企業

-

方法論と範囲

- 研究方法

- 調査目的と報告範囲

-

定義と概要

-

エグゼクティブ・サマリー

- タイプ別スニペット

- 素材別スニペット

- 定員別スニペット

- ボルテージ

- エンドユーザー別スニペット

- 地域別スニペット

-

ダイナミクス

- 影響要因

- ドライバー

- 電気自動車用リチウムイオン電池の需要拡大

- 政府の奨励金と規制

- 阻害要因

- リチウムイオン電池の輸送におけるリスク

- 機会

- 影響分析

- ドライバー

- 影響要因

-

業界分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- ロシア・ウクライナ戦争の影響分析

- DMIオピニオン

-

COVID-19分析

- COVID-19の分析

- COVID前のシナリオ

- COVID中のシナリオ

- COVID後のシナリオ

- COVID-19の価格ダイナミクス

- 需給スペクトラム

- パンデミック時の市場に関する家電の取り組み

- メーカーの戦略的取り組み

- 結論

- COVID-19の分析

-

タイプ別

- はじめに

- 市場規模分析および前年比成長率分析(%):タイプ別

- 市場魅力度指数:タイプ別

- リチウムコバルト酸化物(LiCoO2)*について

- 市場紹介

- 市場規模分析と前年比成長率分析(%)

- リン酸鉄リチウム (LiFePO4)

- リチウムニッケルコバルト負極酸化物(LiNiCoAlO2またはNCA)

- リチウムニッケルマンガンコバルト酸化物(LiNiMnCoO2またはNMC)

- チタン酸リチウム(Li4Ti5O12またはLTO)

- マンガン酸リチウム

- はじめに

-

素材別

- 市場紹介

- 市場規模分析とYoY成長率分析(%):材料別

- 市場魅力度指数:素材別

- カソード

- 市場紹介

- 市場規模分析と前年比成長率分析(%)

- 陽極

- 電解質

- セパレーター

- カレントコレクター

- その他

- 市場紹介

-

定員制

- 市場紹介

- 市場規模分析と前年比成長率分析(%):容量別

- 市場魅力度指数:容量別

- 0~3,000 mAh

- 市場紹介

- 市場規模分析と前年比成長率分析(%)

- 3,000 t0 10,000 mAh

- 10,000~60,000 mAh

- 60,000mAh以上

-

ボルテージ

- 市場紹介

- 市場規模分析および前年比成長率分析(%):電圧別

- 市場魅力度指数、電圧別

- 低電圧(12V以下)

- 市場紹介

- 市場規模分析と前年比成長率分析(%)

- ミディアム (12-36V)

- ハイ(36V以上)

- 市場紹介

- 市場紹介

-

エンドユーザー別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場魅力度指数:エンドユーザー別

- 自動車

- 市場紹介

- 市場規模分析と前年比成長率分析(%)

- コンシューマー・エレクトロニクス

- 航空宇宙・防衛

- マリン

- インダストリアル

- ヘルスケア

- 工業・製造業

- その他

- 市場紹介

-

地域別

- 市場紹介

- 市場規模分析とYoY成長率分析(%):地域別

- 市場魅力度指数、地域別

- 北米

- 序論

- 主要地域別ダイナミクス

- 市場規模分析と前年比成長率分析(%):タイプ別

- 市場規模分析および前年比成長率分析(%):材料別

- 市場規模分析およびYoY成長率分析(%)、容量別

- 市場規模分析とYoY成長率分析(%):電圧別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- はじめに

- 地域別主要ダイナミクス

- 市場規模分析と前年比成長率分析(%):タイプ別

- 市場規模分析および前年比成長率分析(%):材料別

- 市場規模分析とYoY成長率分析(%)、容量別

- 市場規模分析とYoY成長率分析(%):電圧別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- イタリア

- ロシア

- その他のヨーロッパ

- 南アメリカ

- はじめに

- 地域別主要ダイナミクス

- 市場規模分析と前年比成長率分析(%):タイプ別

- 市場規模分析および前年比成長率分析(%):材料別

- 市場規模分析およびYoY成長率分析(%)、容量別

- 市場規模分析とYoY成長率分析(%):電圧別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋

- はじめに

- 地域別主要ダイナミクス

- 市場規模分析と前年比成長率分析(%):タイプ別

- 市場規模分析および前年比成長率分析(%):材料別

- 市場規模分析とYoY成長率分析(%):容量別

- 市場規模分析とYoY成長率分析(%):電圧別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋地域

- 中東・アフリカ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):タイプ別

- 市場規模分析および前年比成長率分析(%):材料別

- 市場規模分析およびYoY成長率分析(%):容量別

- 市場規模分析とYoY成長率分析(%):電圧別

- 市場規模分析および前年比成長率分析(%), エンドユーザー別

- 市場紹介

-

競争環境

- 競争のシナリオ

- 市場ポジショニング/シェア分析

- M&A分析

-

会社概要

- LG化学株式会社

- 会社概要

- 製品ポートフォリオと概要

- 財務概要

- 主要開発

- パナソニック株式会社

- サムスンSDI株式会社

- 比亜迪股份有限公司

- BAKグループ

- A123システムズ

- 株式会社GSユアサ

- 日立製作所

- ジョンソンズ・コントロールズ・インク

- サフト・グループS.A. (*リストは除く)

- LG化学株式会社

-

付録

- 当社とリン酸鉄リチウム(LiFePO4)について

- お問い合わせ