❖本調査資料に関するお問い合わせはこちら❖

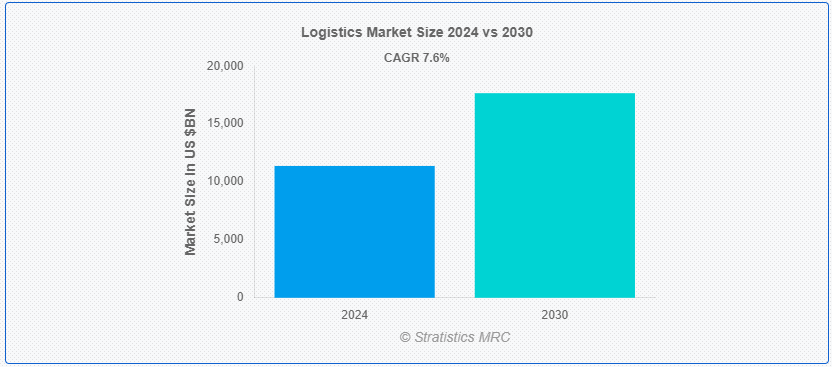

Stratistics MRCによると、世界のロジスティクス市場は2024年に1,138億5,400万ドルを占め、2030年には1,7669億1,000万ドルに達すると予測されている。 顧客の需要を満たすために、出発地から消費地までの製品、サービス、関連データの経済的かつ効率的な移動と保管を計画、実行、管理することをロジスティクスという。 輸送、倉庫管理、在庫管理、注文処理、サプライチェーン・コーディネーションは、ロジスティクスに含まれる多くの業務のほんの一部に過ぎない。 さらに、納期厳守、経費削減、顧客満足度の向上を実現するためには、企業はロジスティクスを適切に管理する必要がある。

サプライチェーン・マネジメント・プロフェッショナル協議会(CSCMP)によると、ロジスティクスとはサプライチェーン・マネジメントの一部であり、顧客の要求を満たすために、商品、サービス、関連情報の効率的、効果的な前方および後方への流れと保管を原産地と消費地の間で計画、実施、管理することと定義されている。

マーケット・ダイナミクス:

Driver:

電子商取引の力強い成長。

電子商取引の急激な増加により、非常に効率的で柔軟なロジスティクス・サービスへの需要が高まり、ロジスティクスの状況は一変した。 ロジスティクス企業は、顧客から迅速な配送、頻繁には当日または翌日の配送を求められるため、サプライチェーンの合理化というプレッシャーに直面している。 このため、最先端の追跡装置、ラストマイル配送サービス、高度な倉庫管理システムなどの購入が必要となる。 さらに、最先端のロジスティクス・サービスに対する需要は、オンラインとオフラインのショッピング体験を組み合わせたオムニチャネル小売戦略によっても高まっている。

抑制:。

過剰な運営コスト。

人件費、燃料費、メンテナンス費など、物流部門は多額の運営コストに直面している。 燃料価格が変動すると、輸送コストに大きな影響を与えるため、物流企業が採算を維持するのは難しい。 人件費の増大も、特に労働法が強く賃金が高い地域では、財務的負担の一因となる。 さらに、ロジスティクス企業は、こうした高い営業コストの結果、成長や新しいサービスや技術への投資が難しくなる可能性がある。

機会:。

最先端技術の活用。

ロジスティクス企業には、先端技術の統合を通じて業務効率とサービス提供を改善する機会が複数ある。 ドローンや自律走行車は、人件費を削減し、効率性と信頼性を高めることで、配送・輸送業務を完全に変革する可能性を秘めている。 モノのインターネット(IoT)によってリアルタイムでの出荷追跡と監視が可能になり、在庫管理とサプライチェーンの可視性が向上する。 さらに、ブロックチェーン技術は不正のリスクを低減し、出荷の不変記録を提供することで、物流取引の安全性、信頼性、透明性を向上させることができる。

脅威:。

サプライチェーンへの混乱

自然災害、パンデミック、その他の予期せぬ出来事は、サプライチェーンを混乱させる可能性があり、これはロジスティクス業務にとって非常に危険である。 ハリケーン、洪水、地震などの自然災害は、インフラを破壊し、出荷を停止し、輸送システムを妨害する力を持っている。 さらに、サプライチェーンの混乱の影響を軽減し、業務の継続性を保証するために、物流企業はサプライヤーの多様化、安全在庫の維持、包括的な緊急時対応計画の策定を含むリスク管理戦略にリソースを割り当てる必要がある。

COVID-19の影響: 。

COVID-19パンデミックは、ロジスティクス企業に大きな業務上の課題を引き起こしただけでなく、世界的なサプライチェーンと消費者行動に混乱をもたらし、そのすべてがロジスティクス市場に大きな影響を与えた。 輸送ネットワークは、封鎖、旅行禁止、社会的距離を置く措置によって混乱した。 その結果、出荷が遅れ、必需品の在庫が不足し、電子商取引ロジスティクスの必要性が高まった。 ロジスティクス・プロバイダーは、製造施設や小売店の閉鎖による需要の変動や在庫の不均衡の結果、変化する市場力学に迅速に適応しなければならなかった。 さらに、遠隔操作や非接触型配送を可能にするため、健康と安全への関心が高まり、衛生プロトコル、労働力管理技術、デジタル技術への投資の改善が求められた。

予測期間中はコントラクト・ロジスティクス部門が最大になる見込み。

ロジスティクス業界では、コントラクト・ロジスティクス分野が最大の市場シェアを占めると予測されている。 コントラクト・ロジスティクスとは、物流、フルフィルメント、輸送、倉庫管理など、さまざまなロジスティクス機能を外部に委託することである。 企業がコントラクト・ロジスティクス・サービスを利用するのは、経費を削減し、サプライ・チェーン管理を簡素化し、本来の事業活動に集中するためである。 さらに、小売業、製造業、ヘルスケア、自動車など様々な業界に合わせたこれらのサービスは、柔軟性、拡張性、複雑なロジスティクス要件を処理する専門知識を提供する。

航空分野は予測期間中最も高いCAGRが見込まれる。

ロジスティクス業界では、通常、航空路セグメントが最も高いCAGRを持つ。 航空貨物輸送は、スピード、信頼性、世界的な到達範囲など数多くの利点があるため、高価値で一刻を争う商品にとって好ましい選択肢である。 航空貨物ロジスティクスは、特に電子機器、医薬品、電子商取引などの分野で、迅速な配送サービスへのニーズが高まった結果、拡大している。 さらに、航空機技術の発展、貨物取扱手順の強化、航空貨物インフラの整備の結果、航空物流市場も拡大している。

最大のシェアを持つ地域:。

世界のロジスティクス市場は通常、アジア太平洋地域が支配的である。 この地域の強力な製造部門、成長する電子商取引産業、広大な貿易ネットワークなど、数多くの要因がこの優位性に寄与している。 ロジスティクス・サービスの需要は、中国、インド、東南アジアなどの国々における急速な経済成長、都市化、消費者需要の高まりによって煽られている。 さらに、この地域は国際貿易ルートの交差点という有利な立場にあるため、アジア、ヨーロッパ、北米の重要な市場間の商品の行き来が容易になっている。

CAGRが最も高い地域:。

中東・アフリカ(MEA)地域は、ロジスティクス市場で最も高いCAGRを示している。 この地域の急速な都市化、人口増加、消費者需要の高まりが、効果的なロジスティクス・ソリューションの必要性を高めている。 さらに、貿易や商取引を支援するため、南アフリカ、サウジアラビア、アラブ首長国連邦などの国々では、経済の多様化構想が港湾、空港、輸送網などのインフラへの投資を促している。 さらに、デジタル化と電子商取引への注目の高まりが、物流サービス、特にラスト・マイル・デリバリー・オプションへの需要を押し上げている。

市場の主なプレーヤー。

ロジスティクス市場の主要企業には、Ceva、Expeditors International of Washington Inc、DSC Logistics、XPO Logistics、United Parcel Service Inc.(UPS)、C.H. Robinson Worldwide Inc、Deutsche Post AG、FedEx Corporation、DSV(DSV Panalpina)、Geodis logistic.、Kuehne+Nagel Inc.、日本通運株式会社、APL Logistics、Kerry Logisticsなどがある。

主な展開:。

2023年12月、フェデックス・コーポレーションは、みずほマーケット・アメリカズ・エルエルシー(以下「みずほ」)との間で、フェデックスがすでに発表している自社株買い戻しプログラムの一環として、フェデックスの普通株式10億ドルを買い戻すための加速的自社株買い戻し(以下「ASR」)契約を締結したと発表した。

2023年11月、グローバル・ロジスティクス・プロバイダーのCEVAロジスティクスは2023年11月20日にステラ・バリュー・チェーンの買収を完了しました。 CEVAは、ムンバイを拠点とする倉庫保管・輸送のスペシャリストであるステラ・バリュー・チェーンの株式の96%を、プライベート・エクイティ・ファームであるウォーバーグ・ピンカスの関連会社およびその他の株主から取得した。

2023年10月、Deutsche Bahn AGは鉄道輸送の成長と中核事業開発への戦略的注力の一環として、アリヴァ・グループを売却する契約を締結しました。 ドイツ鉄道株式会社(Deutsche Bahn AG、DB)は、欧州の10市場における事業を含むアリヴァ・グループ全体を、世界的なインフラ投資マネージャーであるIスクエアード・キャピタルに売却する契約を締結したと発表した。

対象となるロジスティクスの種類:

– ファーストパーティ

– セカンドパーティ

– サードパーティ

– コントラクトロジスティクス

– その他のロジスティクスタイプ

;

対象となる顧客タイプ:

– B2C

– B2B ;

Transportation Types Covered:

– Railways

– Airways

– Roadways

– Waterways

– Other Transportation Types ;

対象となるエンドユーザー:

– ヘルスケア

– 製造業

– 航空宇宙

– テレコム

– 政府および公益事業

– 銀行・金融

– 小売

– メディア・娯楽

– 貿易・運輸

– その他のエンドユーザー

対象地域:

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o 英国

o イタリア

– 北米。uid=”123″> o UK

o Italy

o France

o Spain

o その他のヨーロッパ

– アジア太平洋

o Japan ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購読のお客様は、以下の無料カスタマイズオプションのいずれかを受け取る権利があります:

– 企業プロファイリング

o 追加市場プレイヤーの包括的なプロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名な国の市場推定、予測、CAGR(注:

– 他社ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 リサーチアプローチ

2.5 調査ソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.

3 市場動向分析

3.1 はじめに

3.2 Drivers

3.3 Restraints

3.4 Opportunities

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 Covid-19の影響

3;

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.

5 世界の物流市場、物流タイプ別

5.1 はじめに

5.2 ファーストパーティ

5.3 第二当事者

5.4 第三当事者

5.5 契約物流

5.5.1 貨物輸送業者

5.5.2 資産型ロジスティクス・プロバイダー

5.5.3 契約倉庫

5.5.4 プロバイダー

5.6 その他の物流タイプ

5;

6 世界の物流市場、顧客タイプ別

6.1 はじめに

6.2 B2C

6.

7 世界の物流市場、輸送タイプ別

7.1 はじめに

7.2 鉄道

7.3 Airways

7.4 Roadways

7.5 水路

7.

8 世界の物流市場、エンドユーザー別

8.1 はじめに

8.2 ヘルスケア

8.3 製造

8.4 Aerospace

8.5 Telecommunication

8.6 政府・公益事業

8.7 銀行・金融サービス

8.8 小売

8.9 メディア・娯楽

8.10 貿易・運輸

8.11 その他のエンドユーザー

8;

9 世界の物流市場、地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 UAE

9.6.3 カタール

9.6.4 南アフリカ

9.6.

10 Key Developments

10.1 Agreements, Partnership, Collaboration and Joint Ventures

10.2 Acquisitions & Mergers

10.3 新製品投入

10.4 事業拡大

10.5 その他の主要戦略

10;

11 企業プロファイリング

11.1 Ceva

11.2 Expeditors International of Washington Inc

11.3 DSC Logistics

11.4 XPO Logistics

11.5 United Parcel Service Inc. (UPS)

11.6 C.H.ロビンソン・ワールドワイド・インク

11.7 Deutsche Post AG

11.8 FedEx Corporation

11.9 DSV (DSV Panalpina)

11.10 Geodis logistic.

11.11 Kuehne+Nagel Inc

11.12 Nippon Express Co、 Ltd

11.13 APL Logistics

11.14 ケリーロジスティクス

List of Tables ;

1 世界の物流市場の展望、地域別 (2022-2030) ($MN) ;

2 世界の物流市場の展望、物流タイプ別 (2022-2030年) ($MN)

3 世界の物流市場の展望、ファーストパーティ別 (2022-2030年) ($MN) ;

4 世界の物流市場展望、セカンドパーティ別(2022-2030年)($MN)

5 世界の物流市場展望、サードパーティ別(2022-2030年)($MN) ;

6 世界の物流市場の展望、コントラクトロジスティクス別 (2022-2030年) ($MN)

7 世界の物流市場の展望、フレイトフォワーダー別 (2022-2030年) ($MN) ;

8 世界の物流市場の展望、資産型物流業者別 (2022-2030年) ($MN)

9 世界の物流市場の展望、契約倉庫別 (2022-2030年) ($MN) ;

10 世界の物流市場の展望、プロバイダー別 (2022-2030年) ($MN)

11 世界の物流市場の展望、その他の物流タイプ別 (2022-2030年) ($MN) ;

12 世界の物流市場の展望、顧客タイプ別 (2022-2030年) ($MN)

13 世界の物流市場の展望、B2C別 (2022-2030年) ($MN) ;

16 世界の物流市場の展望:鉄道別(2022-2030年) ($MN) ;

17 世界の物流市場の展望:航空路線別(2022-2030年) ($MN)

18 世界の物流市場の展望:道路路線別(2022-2030年) ($MN) ;

19 世界の物流市場の展望、水路別 (2022-2030年) ($MN)

20 世界の物流市場の展望、その他の輸送タイプ別 (2022-2030年) ($MN) ;

21 世界の物流市場の展望、エンドユーザー別 (2022-2030年) ($MN)

22 世界の物流市場の展望、ヘルスケア別 (2022-2030年) ($MN) ;

23 世界の物流市場展望、製造業別 (2022-2030年) ($MN)

24 世界の物流市場展望、航空宇宙別 (2022-2030年) ($MN) ;

25 世界の物流市場の展望、通信別(2022-2030年) ($MN)

26 世界の物流市場の展望、政府・公益事業別(2022-2030年) ($MN) ;

27 世界の物流市場展望、銀行・金融サービス別 (2022-2030年) ($MN)

28 世界の物流市場展望、小売業別 (2022-2030年) ($MN) ;

29 世界の物流市場展望、メディア・娯楽別(2022-2030年) ($MN)

30 世界の物流市場展望、貿易・運輸別(2022-2030年) ($MN) ;

31 世界の物流市場展望、その他のエンドユーザー別 (2022-2030年) ($MN) ;

注: 北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖