❖本調査資料に関するお問い合わせはこちら❖

低VOC塗料市場規模 2024年~2028年

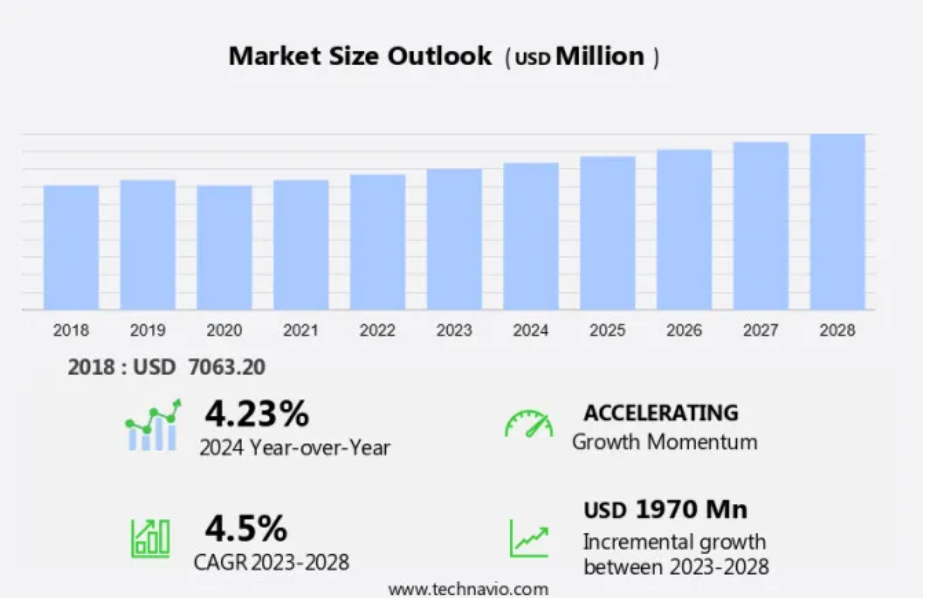

低VOC塗料市場規模は、2023年から2028年の間にCAGR 4.5%で19.7億米ドル増加すると予測されています。市場は、さまざまな推進要因、トレンド、課題により、大きな変化を経験しています。その主な傾向のひとつとして、持続可能性と環境への配慮がますます重視されるようになり、リサイクルやバイオベース樹脂の利用に焦点が当てられています。これは特に建築・建設分野で顕著であり、美観に優れた水性塗料の人気が高まっています。一方、溶剤系塗料と粉体塗料は、優れた性能と耐久性により、自動車OEMおよび自動車補修分野では引き続き主流となっています。しかし、市場には課題もあります。例えば、原材料価格の変動や揮発性有機化合物(VOC)の排出規制の強化などです。環境規制や食品・医薬品規制の強化により、食品包装材、消費財、その他の製品におけるバイオベースポリマー塗料の消費が促進されています。こうした要因が業界の革新を促し、企業は進化する消費者ニーズや規制要件を満たすための新たな配合や技術の開発に取り組んでいます。全体として、これらの傾向と課題に後押しされ、市場は成長を続けると予想されます。

建築業界では、低揮発性有機化合物(VOC)塗料の使用への大きなシフトが起こっています。この傾向は、環境に配慮した建築手法への注目度の高まり、環境への影響の低減、より健康的な室内環境を求める消費者ニーズなど、さまざまな要因によって後押しされています。揮発性有機化合物(VOC)は常温で蒸発する化学物質であり、室内の空気の質を低下させます。従来の塗料には高濃度のVOCが含まれているため、健康への懸念や環境問題につながります。水系低VOC塗料は湿気や水分への耐性に優れ、はんだ付け時の臭気もほとんどありません。これに対し、低VOC塗料はVOCの排出量が少ないため、住宅や商業施設の建設プロジェクトに最適です。

さらに、バイオベースの塗料も市場で人気が高まっています。これらの塗料は再生可能な資源から作られ、環境にやさしい化学物質を含んでいます。毒性低減、清掃の簡素化、耐摩耗性の向上など、さまざまな利点があります。さらに、建物のインフラの保水能力を高めるため、グリーンビルディングに最適です。住宅および非住宅建築を含む建設業界は、塗料の主要な消費者です。欧州の建設業界では、揮発性有機化合物排出に対する規制が厳しくなるにつれ、低VOC塗料の需要が伸びると予想されています。建築業界では、低VOC塗料が提供する審美的に優れた装飾用塗料も重視されています。

さらに、装飾のトレンドも市場の成長を促す要因となっています。消費者は従来の塗料に代わる環境にやさしい製品をますます求めるようになっています。また、自動車メーカーが環境への影響を減らす努力をしているため、自動車生産における低VOC塗料の使用も増加しています。塗料の環境への影響は、建築業界にとって重要な懸念事項です。低VOC塗料は、地下水汚染の低減やオゾン層破壊の抑制に貢献することで、塗装作業による環境への影響を緩和します。低VOC塗料の採用は、原材料価格の影響を受ける可能性があります。しかし、毒性低減や清掃の簡素化など、長期的なコスト削減効果により、低VOC塗料は建築業界にとって費用対効果の高いソリューションとなります。

市場区分

市場調査レポートでは、以下のセグメントについて、2024年から2028年の期間における「百万米ドル」単位での予測と推定、および2018年から2022年の期間における過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

種類

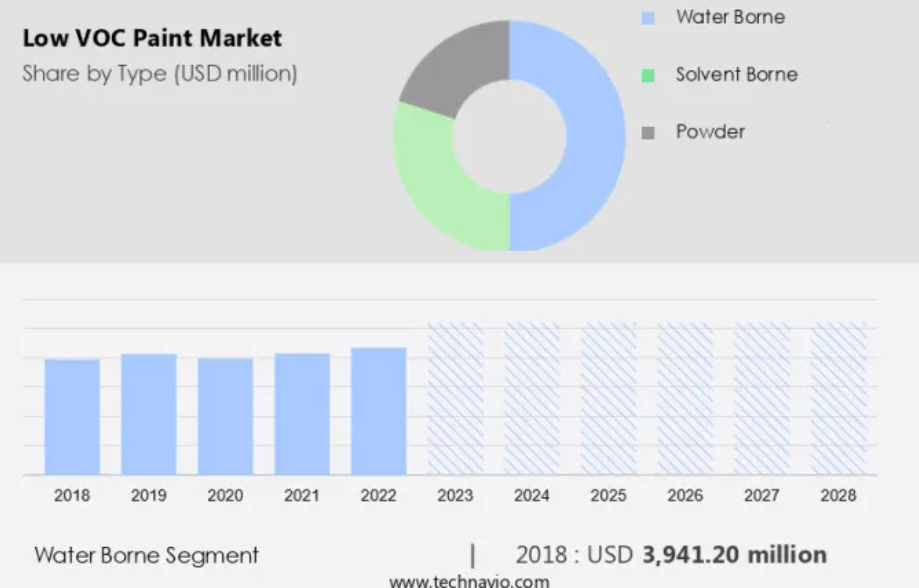

水性

溶剤系

粉体

地域

アジア太平洋地域

中国

北米

米国

欧州

ドイツ

英国

南米

中東およびアフリカ

タイプ 洞察

水性塗料セグメントは、予測期間中に著しい成長が見込まれています。 水性低VOC塗料は、水溶性塗料とも呼ばれ、揮発性有機化合物(VOC)の主溶媒として水を使用するタイプの配合です。 水性塗料の特性は、樹脂の種類や用途によって影響を受け、さまざまな表面に滑らかで連続したコーティングを実現します。これらの塗料は、建築や建設などのさまざまな分野で装飾や保護を目的として広く使用されています。 水性低VOC塗料には、湿気や水分に対する優れた耐性や、塗布時の匂いが最小限であるなど、いくつかの利点があります。 また、硬化過程で熱を発しないため、自動車業界における熱に敏感な部品の保護に最適です。

さらに、水系低VOC塗料の使用は、水のリサイクルに貢献し、従来の溶剤系塗料と比較して環境への影響を全体的に低減できるため、持続可能で環境にやさしい選択肢です。排出削減と環境に配慮した取り組みの推進への注目が高まる中、水系低VOC塗料の需要は市場で拡大すると予想されます。

水性塗料セグメントは2018年に39.4億米ドルを占め、予測期間中に徐々に増加しました。

地域別洞察

APACは予測期間中に世界市場の成長に45%貢献すると推定されています。Technavioのアナリストは、予測期間中の市場を形成する地域別動向と推進要因について詳しく説明しています。

建設業界、特に非住宅建設は、環境意識の高まりと規制順守により、低VOC塗料の主要な消費者となっています。建設に加え、自動車業界も環境への影響を低減し、表面保護、耐食性、紫外線、カビ、水の浸透、藻に対する耐性を向上させるために、車両生産に低VOC塗料を使用しています。PACは、建設や自動車産業を含む同地域の産業の拡大により、市場を独占すると予測されています。アジア太平洋地域における市場成長の主な要因は、中国、インド、日本、オーストラリアです。自動車産業がアジア太平洋地域に製造拠点を移行しているのは、インドネシア、マレーシア、タイなどの国々における低コスト労働力の確保や、政府による税制優遇措置などのインセンティブが要因となっています。

例えば、「メイク・イン・インディア(Make in India)」のような取り組みや、外国直接投資(FDI)、資金調達、融資などが、自動車メーカーをインドに誘致し、製造拠点の設立を促しています。 まとめると、欧州の建設業界と自動車業界は、環境保護と表面保護を目的とした低VOC塗料の主要な消費者となっています。 APACは、特に自動車および建設業界における産業の拡大と政府の奨励策により、市場をリードすることが期待されています。

弊社の研究員は、2023年を基準年として、主要な推進要因、トレンド、課題とともにデータを分析しました。推進要因の全体的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

市場の推進要因

VOCの排出量に対する規制強化が、市場の主な推進要因となっています。低VOC(揮発性有機化合物)塗料は、その毒性低減と環境への利点により、米国市場で大きな注目を集めています。これらの装飾用塗料は審美的にも優れ、清掃も簡単であるため、住宅用および商業用アプリケーションの両方で人気があります。 再生可能な資源や植物由来の原料から作られるバイオベース塗料は、低VOC塗料の一種です。 低VOC塗料の使用は、地下水汚染やオゾン層破壊の緩和に不可欠です。 2021年1月、環境保護庁(EPA)は、自動車補修用塗料を含むさまざまな製品におけるVOC含有量を制限する規制を実施しました。

溶剤排出指令(SED)は、溶剤の閾値も規定しており、溶剤濃度が低い高固形分材料が閾値を超えないようにしています。低VOC塗料への移行は、従来の溶剤系塗料が健康や環境に与える影響に対する懸念の高まりに対応するものです。その結果、需要の高まりにより、植物由来成分の原材料価格が上昇しています。しかし、低VOC塗料を使用することによるメリットはコストをはるかに上回るため、企業や個人にとって価値ある投資となります。結論として、低VOC塗料の使用は、品質と性能を維持しながら、塗料業界の環境への影響を低減するための重要なステップです。

市場動向

バイオベースおよび環境にやさしい製品への注目が高まっており、これが市場の今後のトレンドとなるでしょう。消費者の環境にやさしい持続可能な製品への意識と好みが強まっているため、市場は著しい成長を見せています。バイオベースの樹脂やポリマーは、毒性低減、耐摩耗性向上、保水能力強化など、いくつかの利点をもたらすため、低VOC塗料の生産で人気が高まっています。

北米やヨーロッパなどの先進国では、製品が環境に与える影響に関する厳しい規制が、バイオベースで環境にやさしい低VOC塗料の市場を牽引しています。さらに、米国、中国、インドなどの国々では、再生可能でリサイクル可能な塗料の需要が増加しており、世界市場に大きく貢献しています。食品および医薬品業界でも、環境および食品に関する規制の強化により、食品包装や消費財におけるバイオベースのポリマー塗料の消費が促進されています。

市場の課題

原材料価格の変動は、市場の成長に影響を与える主な課題です。原油や天然林産物に大きく依存している原材料の価格が不安定であることが、市場の課題となっています。塗料やコーティング剤の生産には、樹脂、ポリマー、溶剤、顔料、添加剤など、さまざまな基材が関わっています。石油由来の原材料の価格変動は、市場の拡大にとって大きな障害となっています。 石油・ガス業界では、原油価格の下落により、人員削減や掘削装置の休止などのコスト削減策が取られています。 例えば、米国エネルギー情報局は、2023年には米国の原油輸出量が1日あたり約1,000万バレルに達すると報告しています。

これらの原材料の価格不安定さは、低VOC塗料メーカーの収益性に影響を与える可能性があります。しかし、グリーンビルディング基準、より健康的な生活環境、およびゼロVOC塗料の採用に向けた成長傾向は、市場成長の大きな機会をもたらします。さらに、高性能コーティングやバイオベースの代替品などの塗料技術の進歩は、市場拡大を推進すると見込まれています。

独占的な顧客層

市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までを網羅しています。 浸透率に基づく各地域の導入率に焦点を当てています。 さらに、レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も記載されています。

顧客層

企業および市場洞察

企業は市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施しています。

3M Co.:同社は球状フィラーなどの低VOC塗料製品を提供しています。

市場調査および成長レポートには、市場の競合状況の詳細な分析と、以下の主要企業に関する情報が含まれています。

Aexcel Corp.

Akzo Nobel NV

American Formulating and Manufacturing

Arkema Group.

Asian Paints Ltd.

Axalta Coating Systems Ltd.

BASF SE

Berger Paints India Ltd

Berkshire Hathaway Inc.

Cloverdale Paint Inc.

Fine Paints of Europe

Indestructible Paint Ltd.

Jotun AS

Kansai Paint Co. Ltd.

NEI Corp.

Nippon Paint India Pvt. Ltd.

PPG Industries Inc.

Teijin Ltd.

The Sherwin Williams Co.

定性分析と定量分析により、クライアントはより広範なビジネス環境や主要な市場参加者の強みと弱みを理解することができます。 定性分析では、企業を純粋企業、カテゴリー特化企業、業界特化企業、多角化企業に分類し、定量分析では、企業を支配的企業、有力企業、強力企業、暫定的企業、弱小企業に分類します。

リサーチアナリストの概要

市場は、環境に優しく健康的な生活環境に対する需要の高まりにより、著しい成長を遂げています。従来の塗料に含まれる揮発性有機化合物(VOC)は、毒性と環境への影響の原因となっています。これを受けて、市場は再生可能な資源と植物由来の原料を使用するバイオベースの塗料へとシフトしています。これらの塗料は、毒性の低減、清掃の簡素化、性能の向上を実現します。建築業界では、建築構造や装飾のトレンドが低VOC塗料の需要を牽引しています。 シーラント、接着剤、その他の製品から放出されるVOC含有量を制限する規制が施行されました。 LEEDやBREEAMなどのグリーンビルディング基準では、環境にやさしい化学物質や材料の使用が義務付けられています。 住宅や商業施設の建設を含む建築インフラプロジェクトでは、美観と表面保護の特性から低VOC塗料が採用されています。

さらに、欧州の建設業界では、揮発性有機化合物排出に対する厳しい規制により、低VOC塗料の主要な消費分野となっています。自動車業界でも、OEMや補修用塗料の分野で、耐食性や紫外線保護特性を求めて低VOC塗料が採用されています。耐摩耗性、保水能力、防カビ性は、低VOC塗料に不可欠な特性です。塗料の年間最低使用量は5トンです。工場がこの制限を超え、溶剤系塗料が8,000リットル以上使用された場合、政府から罰金が科せられます。水系、溶剤系、粉体、その他の配合タイプは、自動車、建設、シーリングシステムなど、さまざまな用途に対応しています。高性能コーティングとバイオベースの代替品は、市場における新たなトレンドです。

1 エグゼクティブサマリー

- 1.1 市場概要

- エグゼクティブサマリー – 市場概要の図表

- エグゼクティブサマリー – 市場概要のデータ表

- エグゼクティブサマリー – 世界市場の特徴の図表

- エグゼクティブサマリー – 地理的市場の図表

- エグゼクティブサマリー – タイプ別市場細分化の図表

- エグゼクティブサマリー – 増分成長の図表

- エグゼクティブサマリー – 増分成長のデータ表

- エグゼクティブサマリー – 企業市場ポジショニングの図表

2 市場概観

- 2.1 市場エコシステム

- 親市場

- データテーブル – 親市場

- 2.2 市場の特徴

- 市場の特徴分析

- 2.3 バリューチェーン分析

- バリューチェーン分析

3 市場規模

- 3.1 市場定義

- 市場定義に含まれる企業の製品

- 3.2 市場区分分析

- 市場区分

- 3.3 市場規模 2023年

- 3.4 市場の見通し:2023年から2028年の予測

- 世界市場規模および予測 2023年から2028年(百万ドル)に関する図表

- 世界市場規模および予測 2023年から2028年(百万ドル)に関するデータ表

- 世界市場:前年比成長率 2023年から2028年(%)に関する図表

- データ表:世界市場:前年比成長率 2023年~2028年(%)

4 歴史的市場規模

- 4.1 世界低VOC塗料市場 2018年~2022年

- 歴史的市場規模 – 世界低VOC塗料市場 2018年~2022年(百万ドル)

- 4.2 2018年から2022年のタイプセグメント分析

- 2018年から2022年のタイプセグメントの市場規模(単位:百万ドル)

- 4.3 2018年から2022年の地理セグメント分析

- 2018年から2022年の地理セグメントの市場規模(単位:百万ドル)

- 4.4 2018年から2022年の国別セグメント分析

- 歴史的市場規模 – 国別セグメント 2018年~2022年 ($百万)

5 ファイブフォース分析

- 5.1 ファイブフォースの概要

- ファイブフォース分析 – 2023年と2028年の比較

- 5.2 買い手の交渉力

- 買い手の交渉力 – 主な要因の影響 2023年と2028年

- 5.3 売り手の交渉力

- サプライヤーの交渉力 – 2023年と2028年の主要要因の影響

- 5.4 新規参入の脅威

- 新規参入の脅威 – 2023年と2028年の主要要因の影響

- 5.5 代替品の脅威

- 代替品の脅威 – 2023年と2028年の主要要因の影響

- 5.6 競合の脅威

- 競合の脅威 – 2023年と2028年の主要要因の影響

- 5.7 市場動向

- 市場動向に関する図表 – ファイブフォース分析 2023年と2028年

6 タイプ別市場区分

- 6.1 市場区分

- タイプに関する図表 – 市場シェア 2023年~2028年(%)

- タイプに関するデータ表 – 市場シェア 2023年~2028年(%)

- 6.2 タイプ別比較

- タイプ別比較チャート

- タイプ別比較データ表

- 6.3 水系 – 市場規模・予測 2023年~2028年

- 水系 – 市場規模・予測 2023年~2028年 ($百万)

- 水系 – 市場規模・予測 2023年~2028年 ($百万)

- ウォーターボーン – 2023年から2028年の前年比成長率(%)

- ウォーターボーン – 2023年から2028年の前年比成長率(%)に関するデータ表

- 6.4 溶剤型 – 市場規模および予測 2023年から2028年

- 溶剤型 – 市場規模および予測 2023年から2028年(百万ドル)に関するグラフ

- 表 溶剤型 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 溶剤型 – 前年比成長率 2023年~2028年 (%)

- データ表 溶剤型 – 前年比成長率 2023年~2028年 (%)

- 6.5 パウダー – 市場規模・予測 2023年~2028年

- Powder – Market size and forecast 2023-2028 ($ million)

- Data Table on Powder – Market size and forecast 2023-2028 ($ million)

- Chart on Powder – Year-over-year growth 2023-2028 (%)

- Data Table on Powder – Year-over-year growth 2023-2028 (%)

- 6.6 Market opportunity by Type

- タイプ別市場機会(百万ドル)

- タイプ別市場機会に関するデータ表(百万ドル)

7 顧客の状況

- 7.1 顧客の状況の概要

- 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

8 地理的状況

- 8.1 地理的セグメント

- 地理的市場シェアに関する図表(2023年~2028年)(%)

- 地理的市場シェアに関するデータ表(2023年~2028年)(%)

- 8.2 地域比較

- グラフ:地域比較

- データ表:地域比較

- 8.3 APAC – 市場規模および予測 2023年~2028年

- グラフ:APAC – 市場規模および予測 2023年~2028年 ($百万)

- データ表:APAC – 市場規模および予測 2023年~2028年 ($百万)

- アジア太平洋地域 – 2023年から2028年の前年比成長率(%)

- データテーブル – 2023年から2028年の前年比成長率(%)

- 8.4 北米 – 市場規模と予測 2023年から2028年

- グラフ – 北米 – 市場規模と予測 2023年から2028年(百万ドル)

- 表 北米 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 北米 – 前年比成長率 2023年~2028年 (%)

- データ表 北米 – 前年比成長率 2023年~2028年 (%)

- 8.5 ヨーロッパ – 市場規模・予測 2023年~2028年

- 欧州 – 市場規模および予測 2023年~2028年 ($百万)

- 欧州に関するデータ表 – 市場規模および予測 2023年~2028年 ($百万)

- 欧州に関するチャート – 前年比成長率 2023年~2028年 (%)

- 欧州に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 8.6 南アメリカ – 市場規模および予測 2023年~2028年

- 南アメリカに関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- 南アメリカに関するデータ表 – 市場規模および予測 2023年~2028年(百万ドル)

- 南アメリカに関する図表 – 前年比成長率 2023年~2028年(%)

- データ表 南米 – 前年比成長率 2023-2028 (%)

- 8.7 中東およびアフリカ – 市場規模および予測 2023-2028

- グラフ 中東およびアフリカ – 市場規模および予測 2023-2028 ($百万)

- データ表 中東およびアフリカ – 市場規模および予測 2023-2028 ($百万)

- 中東およびアフリカ – 2023年から2028年の前年比成長率(%)

- データテーブル – 中東およびアフリカ – 2023年から2028年の前年比成長率(%)

- 8.8 米国 – 市場規模および予測 2023年から2028年

- 米国に関する図表 – 市場規模および予測 2023年から2028年(百万ドル)

- 表:米国 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ:米国 – 前年比成長率 2023年~2028年 (%)

- データ表:米国 – 前年比成長率 2023年~2028年 (%)

- 8.9 中国 – 市場規模・予測 2023年~2028年

- 中国 – 市場規模および予測 2023年から2028年(百万ドル)

- 中国に関するデータ表 – 市場規模および予測 2023年から2028年(百万ドル)

- 中国に関するチャート – 前年比成長率 2023年から2028年(%)

- 中国に関するデータ表 – 前年比成長率 2023年から2028年(%)

- 8.10 オーストラリア – 市場規模・予測 2023年~2028年

- オーストラリアに関する図表 – 市場規模・予測 2023年~2028年(百万ドル)

- オーストラリアに関するデータ表 – 市場規模・予測 2023年~2028年(百万ドル)

- オーストラリアに関する図表 – 前年比成長率 2023年~2028年(%)

- データ表:オーストラリア – 前年比成長率 2023年~2028年(%)

- 8.11 ドイツ – 市場規模および予測 2023年~2028年

- グラフ:ドイツ – 市場規模および予測 2023年~2028年(百万ドル)

- データ表:ドイツ – 市場規模および予測 2023年~2028年(百万ドル)

- ドイツの市場規模 – 2023年から2028年の前年比成長率(%)

- ドイツに関するデータ表 – 2023年から2028年の前年比成長率(%)

- 8.12 英国 – 市場規模および予測 2023年から2028年

- 英国に関するグラフ – 市場規模および予測 2023年から2028年(百万ドル)

- 表 英国 – 市場規模および予測 2023年~2028年 ($百万)

- グラフ 英国 – 前年比成長 2023年~2028年 (%)

- データテーブル 英国 – 前年比成長 2023年~2028年 (%)

- 8.13 地域別の市場機会

- 地域別の市場機会 ($百万)

- データテーブル 地域別の市場機会 ($百万)

9 推進要因、課題、機会/阻害要因

- 9.1 市場推進要因

- 9.2 市場課題

- 9.3 推進要因と課題の影響

- 2023年と2028年の推進要因と課題の影響

- 9.4 市場機会/阻害要因

10 競合状況

- 10.1 概要

- 10.2 競合状況

- 投入と差別化要因の重要性の概要

- 10.3 状況の混乱

- 混乱要因の概要

- 10.4 業界のリスク

- 主要リスクがビジネスに与える影響

11 競合分析

- 11.1 プロファイルされた企業

- 対象企業

- 11.2 企業の市場ポジショニング

- 企業ポジションと分類のマトリックス

3M Co., Aexcel Corp., Akzo Nobel NV, American Formulating and Manufacturing, Arkema Group., Asian Paints Ltd., Axalta Coating Systems Ltd., BASF SE, Berger Paints India Ltd, Berkshire Hathaway Inc., Cloverdale Paint Inc., Fine Paints of Europe, Indestructible Paint Ltd., Jotun AS, Kansai Paint Co. Ltd., NEI Corp., Nippon Paint India Pvt. Ltd., PPG Industries Inc., Teijin Ltd., and The Sherwin Williams Co.

12 付録

- 12.1 報告書の範囲

- 12.2 対象および除外のチェックリスト

- 対象のチェックリスト

- 除外のチェックリスト

- 12.3 米ドルの為替レート

- 米ドルの為替レート

- 12.4 調査方法

- 調査方法

- 12.5 データ収集

- 情報源

- 12.6 データの検証

- データの検証

- 12.7 市場規模の算出に使用された検証手法

- 市場規模の検証に使用された検証技術

- 12.8 データの統合

- データの統合

- 12.9 360度市場分析

- 360度市場分析

- 12.10 略語一覧

- 略語一覧