❖本調査資料に関するお問い合わせはこちら❖

船舶用潤滑油市場規模 2024年~2028年

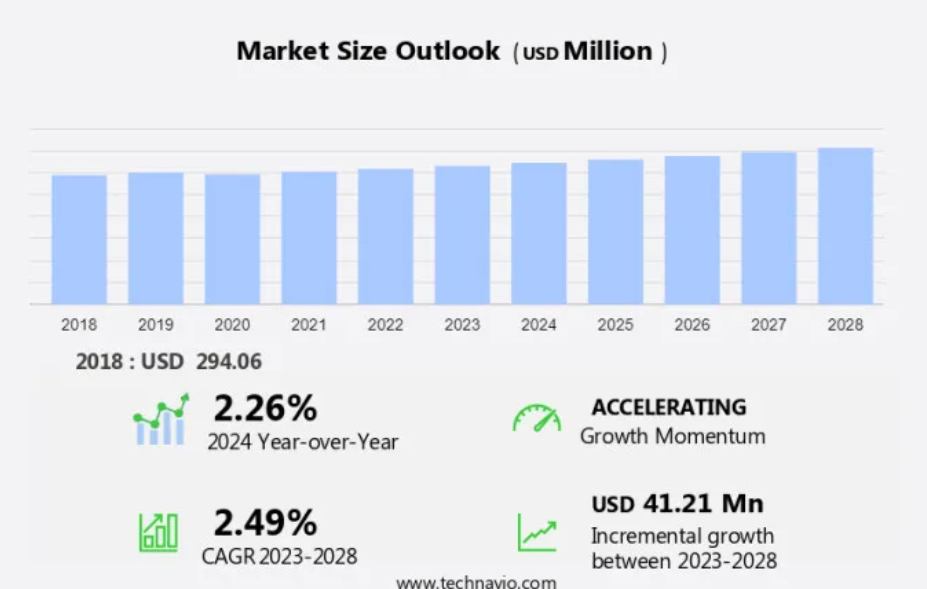

船舶用潤滑油市場規模は、2023年から2028年の間にCAGR 2.49%で4121万米ドル増加すると予測されています。市場の成長率は、エンジン性能と燃料効率の向上に対する需要の高まり、海運業界の進歩、海軍支出の増加など、さまざまな要因に左右されます。市場は、エンジン性能と燃費の向上に対する需要の高まりを原動力に、著しい成長を遂げています。この高まる要求により、海上業務向けに特別に調整された先進的な潤滑油に対するニーズがさらに高まっています。潤滑油は船舶エンジン、ギア、船舶用動力システムなどの主要コンポーネントにおける摩擦、摩耗、腐食を低減する重要な役割を担っています。これにより、最終的に効率が向上し、機器の寿命が延びます。また、このレポートには、推進要因、トレンド、課題に関する詳細な分析も含まれています。このレポートでは、現在の市場シナリオを分析するだけでなく、2018年から2022年の過去のデータも調査しています。

予測期間中の船舶用潤滑油市場規模はどの程度になるでしょうか?

船舶用潤滑油市場のセグメント化

マリン潤滑油市場調査レポートは、2024年から2028年の期間について「10億米ドル」単位での予測と推定、および2018年から2022年の期間についての以下のセグメントの歴史的データを含む包括的なデータ(地域別セグメント分析)を提供しています。

用途別展望

エンジンオイル

油圧オイル

グリース

その他

種類別展望

鉱物油ベースのマリン潤滑油

バイオベースのマリン潤滑油

合成舶用潤滑油

地域別展望

北米

米国

カナダ

欧州

英国

ドイツ

フランス

欧州のその他地域

アジア太平洋

中国

インド

南米

チリ

アルゼンチン

ブラジル

中東およびアフリカ

サウジアラビア

南アフリカ

中東およびアフリカのその他地域

用途別

エンジンオイルセグメントは、予測期間中に著しい成長が見込まれています。特に、エンジンの大型化、ドレン間隔の短縮、燃料消費量の増加により、世界市場はエンジンオイルセグメントが支配しています。さらに、船舶用エンジンオイルは、トランクピストンエンジンオイル(TPEO)と船舶用ディーゼルシリンダー潤滑油(MDCL)に分類されます。さらに、TPEOは、巡航船や沿岸船の4ストロークエンジンで、産業用潤滑油として一般的に使用されています。MDCLは、大型コンテナ船や貨物船の2ストロークエンジンで使用されています。

エンジンオイルセグメントは最大のセグメントであり、2018年には1億3572万米ドルの価値がありました。さらに、船舶のエンジン容量と効率の向上により、エンジンオイルの需要が促進されると予想されています。また、重油だけでなく、ガス、ガスオイル、液体バイオ燃料を燃焼させる船舶用エンジン用の潤滑油も幅広く存在します。船舶用途では、エンジンオイルはエンジンのデポジット蓄積を最小限に抑え、エンジンを清潔に保つのに役立ちます。そのため、エンジンオイル用途セグメントにおける各種製品の入手可能性と船舶用エンジン用潤滑油に対する高い需要が、予測期間中のセグメントの成長、ひいては世界市場の成長を牽引すると見込まれています。

種類別

種類別では、市場は鉱油系船舶用潤滑油、バイオベース船舶用潤滑油、合成船舶用潤滑油に区分されています。鉱油系船舶用潤滑油セグメントがこのセグメントの最大のシェアを占めるでしょう。鉱油系潤滑油セグメントは主に原油精製の副産物です。さらに、鉱油系潤滑油には、ナフテン系、パラフィン系、芳香族系の3種類があります。鉱物油の入手が容易で低価格であること、および研究開発費の増加が、鉱物油ベースのセグメントの需要を促進する要因となるでしょう。さらに、芳香族系およびナフテン系鉱物油ベースのセグメントよりもパラフィン系鉱物油が好まれています。また、これらの鉱物油ベースのセグメントは酸化に対する自然な耐性を持っています。したがって、これらの要因がこのセグメントの成長を促進し、その結果、予測期間中の市場成長を促進しています。

地域別

APACは予測期間中の世界市場の成長に46%貢献すると推定されています。Technavioのアナリストは、予測期間中の市場の軌道に影響を与える地域ごとのトレンドと推進要因を詳細に分析し、市場予測に関する幅広い見識を提供しています。

特に韓国、日本、中国における造船への投資の増加は、船舶用潤滑油の需要を促進すると予想されます。 また、二国間貿易の改善を目的とした政府主導の取り組みは、船舶業界に好影響をもたらし、船舶用潤滑油の需要を促進します。 さらに、旅行および観光業界への注目が高まっていることは、船舶業界に大きな影響を与える可能性があり、造船能力をさらに高め、このような製品の需要を促進するでしょう。さらに、アジア太平洋地域における物流インフラの建設、拡張、改善も需要を促進すると見込まれています。したがって、このような取り組みは経済成長を刺激し、貿易を促進し、輸送および物流サービスの需要を牽引する可能性があります。したがって、このような要因が予測期間中の市場成長を促進するでしょう。

船舶用潤滑油市場のダイナミクスと顧客の展望

船舶用潤滑油市場は、海運業界の輸送コストやメンテナンスコストに多大な影響を与えるため、海上貿易にとって極めて重要です。添加剤やグリース増稠剤システムを利用することで、極端な温度下でも高い性能を維持できます。また、改良された化学物質や鉱物油グリースは、必要なタイミングで潤滑油を供給し、排気ガス再循環システムなどの補助システムも提供します。ブレンド技術や新技術の進歩により、航海の効率が向上し、航海期間が短縮されます。この市場は、外国貿易、二国間貿易協定、水ネットワークや航行施設の開発に影響を受けます。船舶の円滑な運用と長寿命化には効果的な潤滑剤が不可欠であり、世界の海上貿易に影響を与えています。 当社の研究員は、2023年を基準年とした市場調査と成長率のデータを分析し、主要な市場成長分析、トレンド、課題を明らかにしました。 推進要因、トレンド、課題の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

主要な市場推進要因

最適化されたエンジン性能と燃料効率に対するニーズの高まりが、市場の成長を著しく促進しています。市場は、最適化されたエンジン性能と燃料効率に対する切迫したニーズによって牽引されています。この需要により、船舶運航の向上を目的とした高性能潤滑油に対する要求が高まっています。船舶業界では、潤滑油は船舶エンジンやギアなどの重要な部品における摩擦、摩耗、腐食を低減する上で重要な役割を果たし、最終的に効率を最大化し、機器の寿命を延ばします。

さらに、運航効率の向上により環境への影響を低減することにも貢献しています。ハイブリッド推進や電気システムなどの代替技術の導入は、持続可能な慣行への業界の取り組みをさらに強調するものです。バイオベースの原料を含む適切な潤滑油の選択は、海上貿易を支えるだけでなく、より環境に配慮したソリューションを求める世界的な動きにも沿うものです。これらの潤滑油の使用は、進行中のインフラの拡大と進化する海運業界の力学と相まって、市場を海事部門における進歩の最前線に位置づけます。したがって、このような要因が予測期間中の市場成長を促進するでしょう。

重要な市場動向

バイオベースの潤滑油の使用増加は、市場における新たな傾向です。これらは石油ベースの潤滑油の代替品として登場しました。さらに、バイオベースの潤滑油は、植物油や砂糖などの再生可能な原料から生産されます。また、発酵、限外ろ過、および結晶化技術によって生産されます。

さらに、発酵プロセスで生産される環境にやさしい船舶用潤滑油は、原料としてスクロース溶液を使用しています。また、スクロースは発酵で消費される化合物であるフルクトースとグルコースに加水分解されます。環境への配慮がますます優先されるUAEの潤滑油市場では、このような持続可能な取り組みが注目を集めています。さらに、潤滑油生産における環境に配慮したセグメントの採用は、大気中の揮発性有機化合物(VOC)の量を減らし、近隣の産業から排出されるガスの毒性を最小限に抑え、生態系のバランス維持に貢献します。したがって、環境に配慮した船舶用潤滑油と持続可能な製造プロセスへの移行は、予測期間中の市場成長の重要な推進要因となることが予想され、UAEの潤滑油市場における環境規制や消費者ニーズに沿ったものとなるでしょう。

主な市場課題

海事産業における低炭素燃料の採用における困難さは、市場の成長を妨げる大きな課題となっています。温室効果ガス排出量の削減と気候変動の緩和に向けた規制圧力の高まりを受け、海運会社は液化天然ガス(LNG)、バイオ燃料、水素ベースの燃料といったよりクリーンな代替燃料への移行を進めています。さらに、この移行は世界市場にいくつかの課題をもたらしています。

さらに、低炭素燃料は、重油(HFO)や船舶用ディーゼル油(MDO)などの従来の燃料とは化学組成や燃焼特性が異なる場合が多くあります。そのため、これらの代替燃料との適合性と最適な性能を確保するために、再配合する必要があります。また、低炭素燃料への移行は、船舶用エンジンや機器の潤滑要件に影響を与える可能性があります。したがって、このような要因は予測期間中の市場成長を妨げるでしょう。

主要企業

企業は市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品またはサービスの立ち上げなどの要因を分析し、市場成長と予測戦略を実行しています。

BP Plc: 同社は、高速、中速、低速のエンジン用に、Castrol cyltech、Mhp、Hlx、Tlx Xtraなどの船舶用潤滑油を提供しています。同社は、子会社であるCastrol Ltd.を通じて、潤滑油製品群を提供しています。

船舶用潤滑油市場予測レポートには、市場の競合状況の詳細な分析と、以下の20社の市場企業に関する情報も含まれています。

Benjn.R.Vickers and Sons Ltd.、Chevron Corp.、Compañia Española de Petroleos SA、ENEOS Holdings Inc.、Eni SpA、Exxon Mobil Corp.、Feoso Oil Ltd.、FUCHS PETROLUB SE、Gulf Oil International Ltd.、Idemitsu Kosan Co. Ltd.、Indian Oil Corp. Ltd.、PJSC LUKOIL、Repsol SA、Shell plc、Sinopec Shanghai Petrochemical Co. Ltd.、Valvoline Inc.、TotalEnergies SE、Emirates National Oil Co. Ltd. LLC、およびGazprom Nedra LLC

企業に関する定性・定量分析は、クライアントがより広範なビジネス環境を理解し、主要な市場参加者の強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を純粋企業、カテゴリー特化企業、業界特化企業、多角化企業に分類し、定量分析により、企業を支配的企業、有力企業、強力企業、暫定的企業、弱小企業に分類しています。

市場アナリストの概要

船舶用潤滑油市場は、船舶の需要増加と潤滑油消費量の増加によって牽引されています。低コスト運用と燃料効率の向上を理由に、合成潤滑油が好まれています。減速航行や低硫黄燃料の使用には、硫黄含有量の規制を満たす特定の潤滑油が必要です。船舶用シリンダーオイル、ピストンエンジンオイル、システムオイルなどの必須製品は、ばら積み貨物船、石油タンカー、コンテナ船、一般貨物船など、あらゆる船舶で使用されています。潤滑油は、軸受および循環システム、ガス圧縮機、ギアシステム、油圧システム、および伝達システムにおいて重要な役割を果たしています。エネルギー効率の高い輸送へのシフトは、港湾、鉄道輸送、道路貨物輸送に影響を与えています。電子商取引事業の成長は、船舶の需要と船舶用潤滑油の専門性をさらに高めています。

1 エグゼクティブサマリー

- 1.1 市場概要

- Exhibit 01: エグゼクティブサマリー – 市場概要の図表

- Exhibit 02: エグゼクティブサマリー – 市場概要のデータ表

- Exhibit 03: エグゼクティブサマリー – 世界市場の特徴の図表

- Exhibit 04: エグゼクティブサマリー – 地理的市場の図表

- Exhibit 05: エグゼクティブサマリー – 用途別市場細分化の図表

- Exhibit 06: エグゼクティブサマリー – 種類別市場細分化の図表

- Exhibit 07: エグゼクティブサマリー – 増分成長に関する図表

- Exhibit 08: エグゼクティブサマリー – 増分成長に関するデータ表

- Exhibit 09: エグゼクティブサマリー – ベンダーの市場ポジショニングに関する図表

2 市場の概観

- 2.1 市場のエコシステム

- Exhibit 10: 親市場

- Exhibit 11: 市場の特徴

3 市場規模

- 3.1 市場定義

- Exhibit 12: 市場定義に含まれるベンダーの製品

- 3.2 市場区分の分析

- Exhibit 13: 市場区分

- 3.3 市場規模 2023年

- 3.4 市場の見通し:2023年から2028年の予測

- 図表14:世界市場規模および予測 2023年から2028年(百万ドル)

- 図表15:世界市場規模および予測 2023年から2028年(百万ドル)

- 図表16:世界市場:前年比成長率 2023年~2028年(%)

- 図表17:世界市場:前年比成長率 2023年~2028年(%)

4 歴史的市場規模

- 4.1 世界の船舶用潤滑油市場 2018年~2022年

- 表18: 海洋潤滑油市場の規模推移(2018年~2022年)(百万ドル)

- 4.2 用途別セグメント分析 2018年~2022年

- 表19: 用途別セグメントの市場規模推移(2018年~2022年)(百万ドル)

- 4.3 種類別セグメント分析 2018年~2022年

- 表20: タイプセグメントの市場規模推移 2018年~2022年(単位:百万ドル)

- 4.4 地域セグメント分析 2018年~2022年

- 表21: 地域セグメントの市場規模推移 2018年~2022年(単位:百万ドル)

- 4.5 国別セグメント分析 2018年~2022年

- 図表22:市場規模の推移 – 国別セグメント 2018年~2022年(百万ドル)

5. ファイブフォース分析

- 5.1 ファイブフォースの概要

- 図表23:ファイブフォース分析 – 2023年と2028年の比較

- 5.2 買い手の交渉力

- 図表24:買い手の交渉力に関する図表 – 2023年と2028年の主要要因の影響

- 5.3 サプライヤーの交渉力

- 図表 25:サプライヤーの交渉力 – 2023年と2028年の主要因の影響

- 5.4 新規参入の脅威

- 図表 26:新規参入の脅威 – 2023年と2028年の主要因の影響

- 5.5 代替品の脅威

- 図表 27:代替品の脅威 – 2023年と2028年の主要要因の影響

- 5.6 競合の脅威

- 図表 28:競合の脅威 – 2023年と2028年の主要要因の影響

- 5.7 市場の状況

- 図表 29:市場の状況 – 2023年と2028年のファイブフォース分析

6 用途による市場区分

- 6.1 市場区分

- Exhibit 30: 用途別 – 市場シェア 2023年~2028年(%)の図表

- Exhibit 31: 用途別 – 市場シェア 2023年~2028年(%)のデータ表

- 6.2 用途による比較

- Exhibit 32: 用途による比較の図表

- Exhibit 33: 用途による比較のデータ表

- 6.3 エンジンオイル – 市場規模・予測 2023年~2028年

- Exhibit 34: エンジンオイル – 市場規模・予測 2023年~2028年 ($百万)

- Exhibit 35: エンジンオイル – 市場規模・予測 2023年~2028年 ($百万)

- Exhibit 36: エンジンオイルに関するチャート – 2023年から2028年の前年比成長率(%)

- Exhibit 37: エンジンオイルに関するデータテーブル – 2023年から2028年の前年比成長率(%)

- 6.4 油圧オイル – 市場規模および予測 2023年から2028年

- 図表38:油圧作動油の市場規模および予測 2023年~2028年(百万ドル)

- 図表39:油圧作動油の市場規模および予測 2023年~2028年(百万ドル)

- 図表40:油圧作動油の前年比成長率 2023年~2028年(%)

- Exhibit 41: 油圧オイルに関するデータ表 – 2023年から2028年の前年比成長率(%)

- 6.5 グリース – 市場規模および予測 2023年から2028年

- Exhibit 42: グリースに関するチャート – 市場規模および予測 2023年から2028年(百万ドル)

- Exhibit 43: グリースに関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- Exhibit 44: グリースに関するチャート – 前年比成長率 2023年~2028年 (%)

- Exhibit 45: グリースに関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 6.6 その他 – 市場規模および予測 2023年~2028年

- Exhibit 46: その他に関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- Exhibit 47: その他に関するデータ表 – 市場規模および予測 2023年~2028年(百万ドル)

- Exhibit 48: その他に関する図表 – 2023年から2028年の前年比成長率(%)

- Exhibit 49: その他に関するデータ表 – 2023年から2028年の前年比成長率(%)

- 6.7 用途別市場機会

- Exhibit 50: 用途別市場機会(百万ドル)

- Exhibit 51: 用途別市場機会に関するデータ表(百万ドル)

7 タイプ別市場区分

- 7.1 市場区分

- Exhibit 52: 種類別 – 市場シェア 2023年~2028年(%)

- Exhibit 53: 種類別 – 市場シェア 2023年~2028年(%)

- 7.2 種類別比較

- Exhibit 54: 種類別比較チャート

- Exhibit 55: 種類別比較データテーブル

- 7.3 鉱油系舶用潤滑油 – 市場規模・予測 2023年~2028年

- Exhibit 56: 鉱油系舶用潤滑油 – 市場規模・予測 2023年~2028年 ($百万)

- Exhibit 57: 鉱油系舶用潤滑油 – 市場規模・予測 2023年~2028年 ($百万)

- 図表58:鉱油系船舶用潤滑油 – 2023年から2028年の前年比成長率(%)

- 図表59:鉱油系船舶用潤滑油 – 2023年から2028年の前年比成長率(%)

- 7.4 バイオベース船舶用潤滑油 – 市場規模と予測 2023年から2028年

- Exhibit 60: バイオベース舶用潤滑油 – 市場規模・予測 2023年~2028年(百万ドル)に関する図表

- Exhibit 61: バイオベース舶用潤滑油 – 市場規模・予測 2023年~2028年(百万ドル)に関するデータ表

- Exhibit 62: バイオベース舶用潤滑油 – 前年比成長率 2023年~2028年(%)に関する図表

- Exhibit 63: バイオベースの船舶用潤滑油に関するデータ表 – 2023年から2028年の前年比成長率(%)

- 7.5 合成船舶用潤滑油 – 市場規模および予測 2023年から2028年

- Exhibit 64: 合成船舶用潤滑油に関するチャート – 市場規模および予測 2023年から2028年(百万ドル)

- 表65:合成潤滑油の市場規模と予測 2023年~2028年(百万ドル)に関するデータ表

- 表66:合成潤滑油の前年比成長率 2023年~2028年(%)に関するグラフ

- 表67:合成潤滑油の前年比成長率 2023年~2028年(%)に関するデータ表

- 7.6 タイプ別市場機会

- 表68:タイプ別市場機会(百万ドル)

- 表69:タイプ別市場機会(百万ドル)

8 顧客の状況

- 8.1 顧客の状況の概要

- 図表70:価格感度、ライフサイクル、顧客の購入バスケット、採用率、購入基準の分析

9 地理的状況

- 9.1 地理的セグメント

- 図表71:2023年から2028年の地理的市場シェアに関する図表(%)

- 図表72:2023年から2028年の地理的市場シェアに関するデータ表(%)

- 9.2 地理的比較

- Exhibit 73: 地域比較に関する図表

- Exhibit 74: 地域比較に関するデータ表

- 9.3 APAC – 市場規模および予測 2023年~2028年

- Exhibit 75: APAC – 市場規模および予測 2023年~2028年(百万ドル)に関する図表

- Exhibit 76: APAC – 市場規模および予測 2023年~2028年(百万ドル)に関するデータ表

- Exhibit 77: APACに関する図表 – 2023年から2028年の前年比成長率(%)

- Exhibit 78: APACに関するデータ表 – 2023年から2028年の前年比成長率(%)

- 9.4 ヨーロッパ – 市場規模および予測 2023年から2028年

- 図表79:ヨーロッパ – 市場規模および予測 2023年~2028年(百万ドル)

- 図表80:ヨーロッパ – 市場規模および予測 2023年~2028年(百万ドル)

- 図表81:ヨーロッパ – 前年比成長率 2023年~2028年(%)

- Exhibit 82: ヨーロッパに関するデータテーブル – 前年比成長率 2023年~2028年(%)

- 9.5 北米 – 市場規模および予測 2023年~2028年

- Exhibit 83: 北米に関するチャート – 市場規模および予測 2023年~2028年(百万ドル)

- Exhibit 84: 北米に関するデータ表 – 市場規模および予測 2023年~2028年(百万ドル)

- Exhibit 85: 北米に関するチャート – 前年比成長率 2023年~2028年(%)

- Exhibit 86: 北米に関するデータ表 – 前年比成長率 2023年~2028年(%)

- 9.6 中東およびアフリカ – 市場規模および予測 2023年~2028年

- Exhibit 87: 中東およびアフリカに関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- Exhibit 88: 中東およびアフリカに関するデータ表 – 市場規模および予測 2023年~2028年(百万ドル)

- Exhibit 89: 中東およびアフリカに関する図表 – 2023年から2028年の前年比成長率(%)

- Exhibit 90: 中東およびアフリカに関するデータ表 – 2023年から2028年の前年比成長率(%)

- 9.7 南アメリカ – 市場規模および予測 2023年から2028年

- Exhibit 91: 南米 – 市場規模および予測 2023年~2028年(百万ドル)に関する図表

- Exhibit 92: 南米 – 市場規模および予測 2023年~2028年(百万ドル)に関するデータ表

- Exhibit 93: 南米 – 前年比成長率 2023年~2028年(%)に関する図表

- Exhibit 94: 南米に関するデータ表 – 2023年から2028年までの前年比成長率(%)

- 9.8 中国 – 市場規模および予測 2023年から2028年

- Exhibit 95: 中国に関するチャート – 市場規模および予測 2023年から2028年(百万ドル)

- Exhibit 96: 中国に関するデータ表 – 市場規模および予測 2023年~2028年(百万ドル)

- Exhibit 97: 中国に関するチャート – 前年比成長率 2023年~2028年(%)

- Exhibit 98: 中国に関するデータ表 – 前年比成長率 2023年~2028年(%)

- 9.9 米国 – 市場規模および予測 2023年~2028年

- Exhibit 99: 米国に関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- Exhibit 100: 米国に関するデータ表 – 市場規模および予測 2023年~2028年(百万ドル)

- Exhibit 101: 米国 – 前年比成長 2023年から2028年(%)

- Exhibit 102: 米国 – 前年比成長 2023年から2028年(%)

- 9.10 韓国 – 市場規模および予測 2023年から2028年

- Exhibit 103: 韓国 – 市場規模および予測 2023年~2028年(百万ドル)に関する図表

- Exhibit 104: 韓国 – 市場規模および予測 2023年~2028年(百万ドル)に関するデータテーブル

- Exhibit 105: 韓国 – 前年比成長率 2023年~2028年(%)に関する図表

- Exhibit 106: 韓国に関するデータ表 – 2023年から2028年までの前年比成長率(%)

- 9.11 イタリア – 市場規模および予測 2023年から2028年

- Exhibit 107: イタリアに関する図表 – 市場規模および予測 2023年から2028年(百万ドル)

- Exhibit 108: イタリアに関するデータ表 – 市場規模および予測 2023年~2028年 ($百万)

- Exhibit 109: イタリアに関する図表 – 前年比成長率 2023年~2028年 (%)

- Exhibit 110: イタリアに関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.12 日本 – 市場規模および予測 2023年~2028年

- Exhibit 111: 日本に関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- Exhibit 112: 日本に関するデータ表 – 市場規模および予測 2023年~2028年(百万ドル)

- Exhibit 113: 日本の前年比成長率 2023年~2028年(%)

- Exhibit 114: 日本の前年比成長率 2023年~2028年(%)

- 9.13 地域別の市場機会

- Exhibit 115: 地域別の市場機会(百万ドル)

- Exhibit 116: 地域別の市場機会(百万ドル)

10 推進要因、課題、およびトレンド

- 10.1 市場の推進要因

- 10.2 市場の課題

- 10.3 推進要因と課題の影響

- 図表117:2023年と2028年の推進要因と課題の影響

- 10.4 市場トレンド

11 ベンダーの概観

- 11.1 概要

- 11.2 ベンダーの概観

- 図表 118:入力の重要度と差別化要因の概要

- 11.3 業界の混乱

- 119:混乱要因の概要

- 11.4 業界のリスク

- 120:主要リスクがビジネスに与える影響

12 ベンダー分析

- 12.1 対象ベンダー

- 121:対象ベンダー

- 12.2 ベンダーの市場での位置付け

- 122:ベンダーの位置付けと分類のマトリックス

Benjn.R.Vickers and Sons Ltd.

BP Plc

Chevron Corp.

Compania Espanola de Petroleos SA

ENEOS Holdings Inc

Eni SpA

Exxon Mobil Corp.

Feoso Oil Ltd.

FUCHS PETROLUB SE

Gulf Oil International Ltd

Idemitsu Kosan Co. Ltd.

Indian Oil Corp. Ltd.

PJSC LUKOIL

Repsol SA

Shell plc

Sinopec Shanghai Petrochemical Co. Ltd.

Valvoline Inc.

TotalEnergies SE

Emirates National Oil Co. Ltd. LLC

and Gazprom Nedra LLC

13 付録

- 13.1 レポートの対象範囲

- 13.2 対象および除外のチェックリスト

- 表186:対象のチェックリスト

- 表187:除外のチェックリスト

- 13.3 米ドルの為替レート

- 表188:米ドルの為替レート

- 13.4 調査方法

- 表189:調査方法

- 表190:市場規模の算出に使用された検証手法

- 図191:情報源

- 13.5 略語一覧

- 図192:略語一覧