❖本調査資料に関するお問い合わせはこちら❖

市場概要

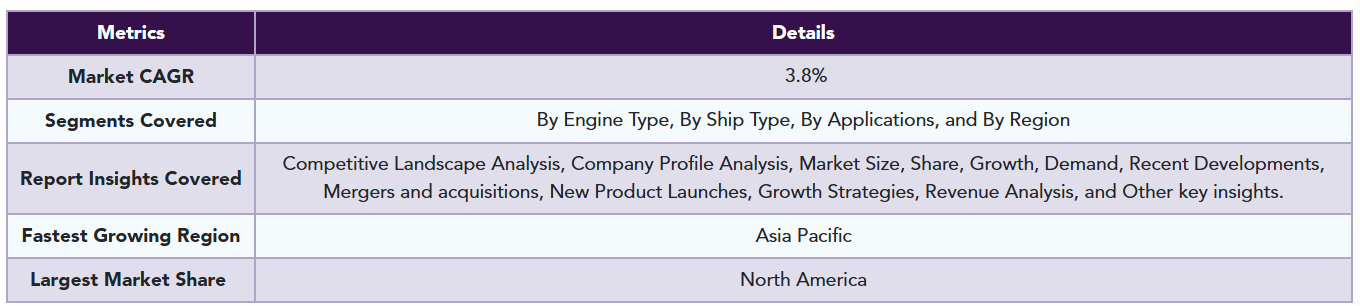

船舶用推進エンジン市場は予測期間中(2024-2031年)にCAGR 3.8%で成長すると推定されます。

舶用推進エンジンは、世界で最も高価で最大のエンジンの1つです。今日、船舶推進には、船舶を水上で動かすこと以上の意味があります。また、最も効率的な推進力を採用することで、コストを節約しながら海洋生態系に高い安全性を提供することも必要です。

船舶用推進エンジン市場を牽引しているのは、より速く、よりクリーンで、より燃料効率の高いエンジンに対する需要です。炭素排出量の少ない代替エンジンは、規則や規制に適合しているため、進化を続けています。現在、最も普及している推進システムはディーゼルです。効率という点では蒸気タービンを上回っています。ガスタービンエンジンは、スピードが要求される艦艇に多く採用されています。

ガスタービンは、他の種類のエンジンと組み合わせて使用されることがよくあります。世界中に貨物を運ぶ巨大な船舶の動力源となっているため、船舶用推進システム/エンジン部門は牽引力を増しています。

市場ダイナミクス

船舶用推進エンジンの市場シェアを牽引しているのは、船舶分野からの温室効果ガス削減需要。

船舶用推進エンジンの市場シェアを牽引する船舶部門の温室効果ガス削減需要

世界の物流の90%近くが海上輸送であるため、世界のCO2排出量の3%近くを海運が占めており、産業界はクリーン化への圧力を強めています。石油メジャーや港湾当局を含む複数の大手企業や団体は、世界の海運業界を2050年までに完全に脱炭素化するよう求め、各国政府に早急な対応を求めています。化石燃料の代わりに再生可能燃料を使用することで、船舶用エンジンからの温室効果ガス排出量を大幅に削減することができます。しかし、輸送用のバイオ燃料の供給には限りがあります。

有害なGHG排出を最小限に抑えることは最優先事項です。さらに、船舶エンジンの性能と推進効率を犠牲にしないことも重要です。そのため、船隊の将来の存続性を確保するため、運航会社や船主は、船舶の二酸化炭素排出量を最小限に抑える推進機関に取り組んでいます。船舶用推進エンジンから排出される温室効果ガスを最小限に抑えるには、従来のエンジン開発だけでなく、適切な新技術を市場に投入し、すべての関係者が協調して取り組む必要があります。

ヴァンオールは、パリ協定に沿って、2050年までにカーボンニュートラルを実現することに専念しています。2021年、ヴァンオールはフエルセーブと協力し、新造・既存船隊の二酸化炭素排出量を削減するための持続可能で実行可能なイニシアチブを推進しました。2021年、ヴァンオールは、船舶用ディーゼルエンジンの燃料消費量と有害物質の排出量を削減する特許取得済みのソリューション、UELSAVE FS MARINEを導入しました。このソリューションにより、ヴァンオールは既存の船舶で二酸化炭素、窒素酸化物、粒子状物質、ブラックカーボンの大幅な削減を達成することができます。

厳しい環境規制は、船舶用推進エンジンの成長にとって大きなチャレンジングな雰囲気を作り出しています。

海上輸送は世界貿易の基幹とみなされています。国際海運会議所(英国)によると、世界の商業貿易のおよそ90%が海上で行われています。海上輸送は、鉄道や道路よりも費用対効果が最も高い輸送手段です。手頃な価格で広範囲をカバーする航空輸送の出現にもかかわらず、貨物船は依然として大量の商品を安全かつ確実に輸送する主要な手段です。

その結果、世界の海運業界は運輸部門における温室効果ガス排出の最大要因となっています。増え続ける世界貿易と海上貨物輸送量の増加は、温室効果ガス排出量を増加させるばかりです。各国政府や国際機関は、温室効果ガスの排出を抑制するため、厳しい環境規制を設けています。

SOx、NOx、CO2などの危険ガスによる排出強度は、船舶のクラスによって異なります。例えば、国際海事機関(英国)は2005年にMARPOL Annex VI規則を発行し、NOx排出制限を定め、低硫黄燃料の使用を義務付けました。これらの規制は、北米排出規制区域(ECA)として知られる北米沿岸から200海里以内の米国海域を航行する船舶に適用されます。EUは、EUの港に停泊する船舶に対して同様の排出規制法を制定しています。

舶用推進エンジンは主に化石燃料で稼働し、温室効果ガスを大量に排出します。厳しい環境規制は、市場の成長にとって重要な課題です。

COVID-19影響分析

世界の船舶用推進エンジン市場は、COVID-19の影響により2020年に減少しました。世界各国政府は、COVID-19パンデミックの拡大を抑制するため、2020年3月以降、さまざまな期間で厳格なロックダウンと移動制限を実施しました。

パンデミックのため、2020年に世界の海運は完全に停止しました。港は閉鎖され、国際的な船員に対する厳しい検疫措置が実施されました。パンデミックによりクルーズ産業は完全に崩壊し、クルーズ船は世界中の港に停泊しました。COVID-19パンデミックによる深刻な影響

世界の造船業界は、需要がほぼ完全に崩壊したため。パンデミックによってもたらされた経済不安のため、多くの海運会社が大規模な設備投資を延期または中止しました。建造中の船舶の竣工は、施錠やその他の移動制限のために遅れました。防衛造船だけは、国家安全保障の重要な一部であるため、規制の下で継続され、パンデミック期の市場成長に拍車をかけました。

市場セグメント分析

世界の船舶用推進エンジン市場は、エンジンの種類別、船舶の種類別、用途別、地域別に区分されます。

船舶用推進エンジンの世界市場は、燃費と出力に優れるディーゼルエンジンがトップシェア

船舶用推進エンジンの世界市場は、従来型、ガスタービン、ディーゼルエンジン、その他に区分されます。ディーゼルエンジンは、前述のエンジン種類の中で市場を支配しています。世界の貨物の70%以上を船舶が輸送しており、船舶は最も燃料効率の高い貨物輸送手段です。最も燃料効率の高いディーゼルエンジンは、そのほとんどを動かしています。

最も普及している舶用動力技術はディーゼルで、小型船やレジャーボートを含む船舶に利用されています。ディーゼル推進エンジンは、小型ボートから巨大な外航船まで、サイズや用途の異なる多くの船舶に搭載されています。最初の推進船以来、ディーゼルエンジンは商船業界をリードしてきました(1912年)。2ストロークサイクルへの切り替え、掃気装置の追加、ターボ過給、プロペラとの直接連結、その他の構造変更など、時代とともに改良されたディーゼルエンジン推進システムは、その経済性、簡便性、信頼性により、この分野での優位性を維持しています。

経済的な理由から、ディーゼルエンジンは舶用軽油または硫黄分の多い重油を燃料としています。様々な船舶用アプリケーションにおいて、ディーゼルエンジン、電気モーター、電池の組み合わせは顧客にとって有益です。効率、環境適合性、推進システムの柔軟性が最も重要です。

4サイクルディーゼルエンジンは、中型から大型の商船で使用され、エンジン回転数は250~850 RPMです。旅客フェリーやボートなど、ヘッドルームが限られている車両では、エンジンが推進手段として好まれます。

市場の地理的シェア

推進にディーゼル内燃機関を利用する貨物船の大半が欧州に存在するため、同地域の製品需要が拡大

欧州規則2016/1628は、舶用エンジンを含む非道路機械用のエンジンに関するこの地域の主要な基準となっています。NRMM規制の目的は、内陸水路からの大気排出を削減することです。NRMM規制は、内陸水路エンジンの一酸化炭素排出、炭化水素、窒素酸化物の規制値を定めています。粒子状物質(PM)の重量要件に加え、固体粒子状物質の数の基準を設定することも選択されています。PM排出量は92.5%、Nox排出量はCCR-IIエンジンの現行要件より70~84%低くなっています。2019年、内水面航行船舶用の新型エンジンは、EUのNRMM排出規制であるステージVに適合する必要があります。

バルチラはEUのStage V基準に適合する船舶部門の商業認証を取得しました。ステージVはノンロードエンジンと機器の規制を強化するものです。認証は排気後処理装置とバルチラ14エンジンシステムを含むトータルソリューションに適用され、バルチラは2021年に取得しました。

ステージV認証は約17,500隻の船舶に必要です。承認されたバルチラ14エンジンの最初の納入は、シップテック社がスイスのジェネラル・ナビゲーション社向けに建造した2隻の新造旅客フェリーになります。このフェリーはレマン湖を挟んでスイスとフランスを結ぶもので、運航開始は2022年12月の予定です。

市場の競争状況

世界の船舶用推進エンジン市場は、ローカルおよびグローバルな主要プレーヤーによる競争が激しい市場です。ヤンマーホールディングス、カミンズ、バルチラ、キャタピラー、ダイハツディーゼル工業は市場の成長に貢献している主要企業です。Ltd.、Hyundai Electric & Energy Systems Co. Ltd.、Scania、MAN Energy Solutions、Rolls-Royce Power Systems AG、三菱重工業グループなどが挙げられます。

主要企業は、製品の発売、買収、提携など、いくつかの成長戦略を採用しており、船舶用推進エンジン市場の世界的な成長に貢献しています。

例えば、2021年11月29日、MAN Energy Solutions社は、4ストロークエンジンの製品レンジを改善し、船舶や発電所の運用において、顧客が様々な合成的に生成された気候ニュートラル燃料を使用できるようにしました。

ヤンマーホールディングス株式会社

概要 ヤンマーホールディングス株式会社は日本を拠点とする産業機器製造会社。同社は様々な用途に使用される空調制御システム、農業・建設機械、エンジンを製造。農業機械・設備、建設機械、エネルギーシステム、産業用エンジン、大型エンジン、舶用・コンポーネント。また、舶用エンジン事業では、舶用推進エンジンを提供しています。さらに、ヤンマーホールディングス株式会社の2021年の連結純収入は0.75百万米ドル(90百万円)。

製品ポートフォリオ 推進エンジン(高速): GMシリーズ、YMシリーズ、JHシリーズ、CHEシリーズ、HAシリーズ、LYシリーズ、CXBシリーズ、HYシリーズ、AYシリーズ、AYEシリーズ。出力は8.8kWから1,340kWまで。

主な展開

- 2022年1月28日、ヤンマーホールディングス株式会社の子会社であるYanmar Engine Manufacturing India Pvt. Ltd.は、インド・タミル・ナードゥ州のオリジン工業団地に産業用エンジンの新工場を建設し、生産を開始しました。

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 市場の定義と概要

- エグゼクティブサマリー

- エンジン種類別市場概要

- 船舶種類別市場細分化

- 用途別市場細分化

- 地域別市場

- 市場ダイナミクス

- 市場への影響要因

- 促進要因

- 船舶分野からの温室効果ガス削減要求が船舶用推進エンジン市場のシェアを牽引

- XX

- 阻害要因

- 厳しい環境規制が、舶用推進エンジンの成長にとって大きな挑戦的な雰囲気を作り出しています。

- XX

- 機会

- XX

- 影響分析

- 促進要因

- 市場への影響要因

- 産業分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- COVID-19分析

- COVID-19の市場分析

- COVID-19以前の市場シナリオ

- 現在のCOVID-19市場シナリオ

- COVID-19後または将来のシナリオ

- COVID-19の価格ダイナミクス

- 需給スペクトラム

- パンデミック時の市場に関連する政府の取り組み

- メーカーの戦略的取り組み

- まとめ

- COVID-19の市場分析

- エンジン種類別

- はじめに

- 市場規模分析とYoY成長率分析(%):エンジン種類別

- 市場魅力度指数:エンジン種類別

- 従来型エンジン

- エンジンタイプ別

- 市場規模分析と前年比成長率分析(%)

- ガスタービン

- ディーゼルエンジン

- その他

- はじめに

- 船舶種類別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):船舶種類別

- 市場魅力度指数:船舶種類別

- 旅客船

- 船種別

- 市場規模分析と前年比成長率分析(%)

- タンカー

- オフショア船

- バルクキャリア

- 貨物船

- 市場紹介

- 用途別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):用途別

- 市場魅力度指数(用途別

- 商業

- 導入

- 市場規模分析と前年比成長率分析(%)

- 旅客

- 防衛

- その他

- 市場紹介

- 地域別

- 導入

- 市場規模分析および前年比成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):エンジン種類別

- 市場規模分析およびYoY成長分析(%):船舶種類別

- 市場規模分析とYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%)、国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析と前年比成長率分析(%):エンジン種類別

- 市場規模分析とYoY成長率分析(%):船舶種類別

- 市場規模分析とYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長分析(%)、国別

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- 南米

- 序論

- 地域別主要ダイナミクス

- 市場規模分析と前年比成長率分析(%):エンジン種類別

- 市場規模分析およびYoY成長分析(%):船舶種類別

- 市場規模分析とYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%)、国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析と前年比成長率分析(%):エンジン種類別

- 市場規模分析およびYoY成長分析(%):船舶種類別

- 市場規模分析とYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長分析(%)、国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 主要地域別ダイナミクス

- 市場規模分析と前年比成長率分析(%):エンジン種類別

- 市場規模分析およびYoY成長分析(%):船舶種類別

- 市場規模分析および前年比成長率分析(%):用途別

- 導入

- 競合情勢

- 競合シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- 企業プロフィール

-

- Yanmar Holdings Co., Ltd *

- Company Overview

- End-User Portfolio and Description

- Key Highlights

- Financial Overview

- Cummins Inc

- Wärtsilä

- Caterpillar

- DAIHATSU DIESEL MFG. CO., LTD.

- Hyundai Electric & Energy Systems Co. Ltd

- SCANIA

- MAN Energy Solutions

- Rolls-Royce Power Systems AG

- Mitsubishi Heavy Industries Group(*LIST NOT EXHAUSTIVE)

- Yanmar Holdings Co., Ltd *

-

- プレミアムインサイト

- データエム・インテリジェンス

- 付録

- 会社概要とサービス

- お問い合わせ

表一覧

表1 船舶用推進エンジンの世界市場金額:エンジン種類別、2021年、2025年、2029年 (百万米ドル)

表2 船舶用推進エンジンの世界市場規模:船舶種類別、2021年、2025年、2029年 (百万米ドル)

表3 船舶用推進エンジンの世界市場:用途別、2021年・2025年・2029年(百万米ドル)

表4 舶用推進エンジンの世界市場:地域別、2021年、2025年、2029年 (百万米ドル)

表5 船舶用推進エンジンの世界市場:エンジン種類別、2021年、2025年、2029年(百万米ドル)

表6 船舶用推進エンジンの世界市場:エンジン種類別、2020年〜2029年(百万米ドル)

表7 船舶用推進エンジンの世界市場:船舶種類別、2021年・2025年・2029年(百万米ドル)

表8 船舶用推進エンジンの世界市場:船舶種類別、2020年〜2029年(百万米ドル)

表9 船舶用推進エンジンの世界市場:用途別、2021年・2025年・2029年(百万米ドル)

表10 舶用推進エンジンの世界市場:用途別、2020年〜2029年(百万米ドル)

表11 舶用推進エンジンの世界市場価値、地域別、2021年・2025年・2029年 (百万米ドル)

表12 舶用推進エンジンの世界市場規模:地域別、2020年〜2029年(百万米ドル)

表13 北米船舶用推進エンジン市場:エンジン種類別、2020年〜2029年(百万米ドル)

表14 北米船舶用推進エンジン市場:船舶種類別、2020年〜2029年(百万米ドル)

表15 北米の船舶用推進エンジン市場:用途別、2020〜2029年(百万米ドル)

表16 北米船舶用推進エンジン市場:国別、2020年〜2029年(百万米ドル)

表17 南米の船舶用推進エンジン市場:エンジンの種類別、2020年〜2029年(百万米ドル)

表18 南米の船舶用推進エンジン市場:船舶種類別、2020年〜2029年(百万米ドル)

表19 南米の船舶用推進エンジン市場:用途別、2020年〜2029年(百万米ドル)

表20 南米の船舶用推進エンジン市場:国別、2020年〜2029年(百万米ドル)

表21 欧州船舶用推進エンジン市場:エンジン種類別、2020年〜2029年(百万米ドル)

表22 欧州船舶用推進エンジン市場:船舶種類別、2020〜2029年(百万米ドル)

表23 欧州船舶用推進エンジン市場:用途別、2020〜2029年(百万米ドル)

表24 欧州船舶用推進エンジン市場:国別、2020年〜2029年(百万米ドル)

表25 アジア太平洋地域の船舶用推進エンジン市場:エンジンの種類別、2020年〜2029年(百万米ドル)

表26 アジア太平洋地域の船舶用推進エンジン市場:船舶種類別、2020年〜2029年(百万米ドル)

表27 アジア太平洋地域の船舶用推進エンジン市場:用途別、2020年〜2029年(百万米ドル)

表28 アジア太平洋地域の船舶用推進エンジン市場:国別、2020年〜2029年(百万米ドル)

表29 中東・アフリカ船舶用推進エンジン市場:エンジン種類別、2020年〜2029年(百万米ドル)

表30 中東・アフリカ船舶用推進エンジン市場:船舶種類別、2020年〜2029年(百万米ドル)

表31 中東・アフリカ船舶用推進エンジン市場:用途別、2020年~2029年(百万米ドル)

表32 ヤンマーホールディングス株式会社:概要

表33 ヤンマーホールディングス株式会社:製品ポートフォリオ

表34 ヤンマーホールディングス(株):主な事業展開

表 35 カミンズ 概要

表 36 カミンズ社:概要 製品ポートフォリオ

表37 カミンズInc: 主な開発

表 38 バルチラ 概要

表39 Wärtsilä: 製品ポートフォリオ

表40 バルチラ:製品ポートフォリオ 主な動向

表 41 キャタピラー 概要

表 42 キャタピラー 製品ポートフォリオ

表43 キャタピラー 主要開発

表44 Hyundai Electric & Energy Systems Co. Ltd.:概要

表45 Hyundai Electric & Energy Systems Co. Ltd.:製品ポートフォリオ

表 46 Hyundai Electric & Energy Systems Co. Ltd.:主要開発

表 47 スカニア:概要

表 48 SCANIA: 製品ポートフォリオ

表 49 SCANIA: 主な展開

表 50 MAN Energy Solutions: 概要 概要

表 51 MAN Energy Solutions: 概要 製品ポートフォリオ

表 52 MAN Energy Solutions: 製品ポートフォリオ 主な進展

表 53 ロールス・ロイス・パワー・システムズ AG: 概要

表 54 ロールス・ロイス・パワー・システムズ AG: 製品ポートフォリオ

表 55 ロールス・ロイス・パワー・システムズ AG: 主な展開

表 56 三菱重工業グループ 概要

表 57 三菱重工業グループ:概要 製品ポートフォリオ

表 58 三菱重工業グループ:製品ポートフォリオ 主な進展

表 59 ダイハツディーゼル工業:概要 LTD.:概要

表60 ダイハツディーゼル工業:製品ポートフォリオ LTD.:製品ポートフォリオ

表61 ダイハツディーゼル工業:製品ポートフォリオ LTD.:主な展開

図表一覧

図01 舶用推進エンジンの世界市場シェア(エンジン種類別)、2021年・2029年(%)

図02 船舶用推進エンジンの世界市場シェア:船舶種類別、2021年・2029年(%)

図03 船舶用推進エンジンの世界市場シェア:用途別、2021年・2029年(%)

図04 舶用推進エンジンの世界市場シェア:地域別、2021年・2029年 (%)

図05 舶用推進エンジンの世界市場金額、2020年〜2029年 (百万米ドル)

図06 船舶用推進エンジンの世界市場 前年比成長率:エンジン種類別、2020年〜2029年(%)

図07 従来型エンジン 船舶用推進エンジンの世界市場規模、2020年~2029年(百万米ドル)

図08 ガスタービン 船舶用推進エンジンの世界市場規模、2020-2029年(百万米ドル)

図 09 ディーゼルエンジン 船舶用推進エンジンの世界市場:2020~2029年(百万米ドル)

図10 その他 船舶用推進エンジンの世界市場:2020-2029年(百万米ドル)

図11 船舶用推進エンジンの世界市場 前年比成長率:船舶種類別、2020年〜2029年(%)

図12 旅客船 船舶用推進エンジンの世界市場規模、2020年~2029年(百万米ドル)

図 13 タンカー 船舶用推進エンジンの世界市場:2020年~2029年(百万米ドル)

図 14 バルクキャリア 船舶用推進エンジンの世界市場:2020~2029年(百万米ドル)

図 15 貨物船:船舶用推進エンジンの世界市場規模、2020~2029年(百万米ドル)

図16 船舶用推進エンジンの世界市場:用途別前年比成長率、2020年~2029年(%)

図17 商業用 船舶用推進エンジンの世界市場規模、2020年~2029年(百万米ドル)

図 18 旅客用 船舶用推進エンジンの世界市場:2020~2029年(百万米ドル)

図 19 防衛 船舶用推進エンジンの世界市場:2020~2029年(百万米ドル)

図 20 その他 船舶用推進エンジンの世界市場:2020~2029年(百万米ドル)

図21 船舶用推進エンジンの世界市場:地域別YoY成長率、2020年~2029年(%)

図22 北米の船舶用推進エンジン市場規模、2020年〜2029年 (百万米ドル)

図23 北米の船舶用推進エンジン市場シェア:エンジン種類別、2021年・2029年(%)

図24 北米の船舶用推進エンジン市場シェア:船舶種類別、2021年・2029年 (%)

図 25 北米の船舶用推進エンジン市場シェア:用途別、2021 年・2029 年 (%)

図26 北米船舶用推進エンジン市場シェア:国別、2021年・2029年(%)

図27 南米の船舶用推進エンジン市場金額:2020年~2029年(百万米ドル)

図28 南米の船舶用推進エンジン市場シェア:エンジン種類別、2021年・2029年 (%)

図29 南米の船舶用推進エンジン市場シェア:船舶種類別、2021年・2029年 (%)

図 30 南米の船舶用推進エンジン市場シェア:用途別、2021 年・2029 年 (%)

図31 南米の船舶用推進エンジン市場シェア:国別、2021年・2029年 (%)

図32 欧州船舶用推進エンジン市場金額:2020年~2029年(百万米ドル)

図 33 欧州船舶用推進エンジン市場シェア:エンジン種類別、2021年・2029年(%)

図 34 欧州船舶用推進エンジン市場シェア:船舶種類別、2021 年・2029 年 (%)

図 35 欧州船舶用推進エンジン市場シェア:用途別、2021 年・2029 年 (%)

図 36 欧州船舶用推進エンジン市場シェア:国別、2021 年・2029 年 (%)

図 37 アジア太平洋地域の船舶用推進エンジン市場金額:2020年~2029年(百万米ドル)

図 38 アジア太平洋地域の船舶用推進エンジン市場シェア:エンジンの種類別、2021 年・2029 年 (%)

図39 アジア太平洋地域の船舶用推進エンジン市場シェア:船舶種類別、2021年・2029年(%)

図40 アジア太平洋地域の船舶用推進エンジン市場シェア:用途別、2021年・2029年(%)

図 41 アジア太平洋地域の船舶用推進エンジン市場シェア:国別、2021 年・2029 年 (%)

図42 中東・アフリカ船舶用推進エンジン市場金額:2020年~2029年(百万米ドル)

図 43 中東・アフリカ船舶用推進エンジン市場シェア:エンジン種類別、2021 年・2029 年 (%)

図 44 中東・アフリカ船舶用推進エンジン市場シェア:船舶種類別、2021 年・2029 年 (%)

図 45 中東・アフリカ船舶用推進エンジン市場シェア:用途別、2021 年・2029 年 (%)

図 46 ヤンマーホールディングス株式会社:財務状況

図 47 カミンズ 財務

図 48 バルチラ バルチラ:財務

図 49 キャタピラー 財務

図 50 ヒュンダイ・エレクトリック&エナジー・システムズ Co. Ltd.:財務

図 51 SCANIA: 財務

図 52 MAN Energy Solutions: 財務 財務

図 53 ロールス・ロイス・パワー・システムズ AG: 財務

図 54 三菱重工業グループ: 財務 財務

図 55 ダイハツディーゼル工業(株): 財務状況 (株)ダイハツディーゼル:財務状況

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖