❖本調査資料に関するお問い合わせはこちら❖

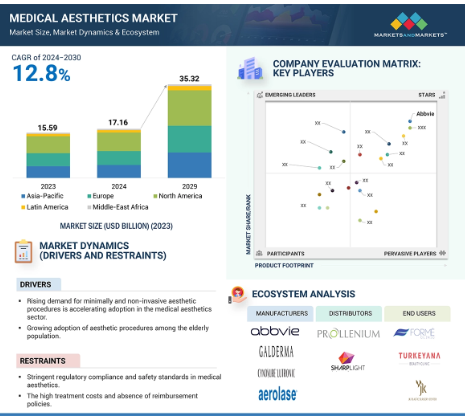

医療美容市場は、2024年の171億6,000万米ドルから2030年には353億2,000万米ドルに達すると予測され、2024年から2030年までの年平均成長率は12.8%です。医療美容市場は、美容治療の進歩や、低侵襲・非侵襲の美容施術の受け入れ拡大に伴い、勢いを増しています。可処分所得の増加、医療美容処置への嗜好の高まり、高齢化などが、医療美容製品・処置の需要拡大に寄与しています。レーザーや超音波などのエネルギーベースの機器の技術的進歩は、主要な市場促進要因の一つです。

医療美容市場における魅力的な機会

北米

北米地域は、経済的な医療支出と病院設立の増加や医療インフラの進歩が相まって、先進的な医療美容治療の採用をサポートしているため、予測期間中に最大のCAGRで成長する見込みです。

主要企業による研究開発の強化により、革新的な製品の創出と導入が進んでいます。

可処分所得の増加が北米における医療用美容製品の採用を牽引。

医療美容機器の分野では、カナダが北米第2位の市場となっています。美容施術のエスカレート、最先端のRFおよびレーザーベースの製品の導入。

北米が医療美容市場で最大のシェアを占めている主な理由は、美容施術の実施件数の多さ、高齢化、意識の高まり、医療インフラに対する政府の支援などです。

医療美容市場の世界市場ダイナミクス

原動力:低侵襲・非侵襲の美容施術に対する需要の高まり

医療美容市場では、侵襲性の低い非外科的な美容治療への嗜好が非常に強い。ボトックス、皮膚充填剤、レーザー治療、ケミカルピーリング、マイクロダーマブレーションは、従来の手術に比べリスクや回復時間が大幅に短縮されたとはいえ、広範囲に及ぶ美容上の懸念に対処する効果的な手段となっている治療法の一部です。ISAPS 2023のレポートによると、世界的に非侵襲的な施術の需要が高まっているのは、技術の進歩、消費者の意識の高まり、自然な仕上がりへの注目の高まりが背景にあります。

これらの治療には最小限のダウンタイムしかないため、患者はできるだけ早く通常の生活に戻ることができます。利便性は、肌を活性化させ、しわを取り除き、顔の輪郭を強調するための、短時間で効果的な解決策を探している社会人やその他の若い人々にとって、特に魅力的な要素です。実際、より多くの高齢者層が、アンチエイジングを目的とした外科手術に代わるより安全な選択肢として、これらの治療を受け始めています。

もう一つの重要な要因は、外科的治療よりも安価であることが多いため、審美的治療がより普及していることです。カスタマイズされた治療プログラムは、特定のニーズに合わせた結果をもたらす魅力的なものです。この治療法は、外科的処置を受けることを恐れたり、嫌がったりする人々にとって大きな懸念である瘢痕の可能性を減らします。

制約:医療美容における厳しい規制遵守と安全基準

メディカルエステは、主に患者の安全性と効果的な治療結果を確保するという観点から、コンプライアンスと安全性の目的で厳しく規制されています。これらは、信頼を獲得し、倫理的慣行を維持するために確かに必要ですが、市場のプレーヤーにとっては課題となります。特に新規参入企業にとっては、研究、製品テスト、文書化に多くの投資が必要となるためです。厳格な規制の枠組みは、施術に使用される新しい機器の商品化を難しくし、市場の成長を制限する可能性があります。

規制に伴うコンプライアンスコストも大きく、エンドユーザーへの治療価格を押し上げます。このような規制により、製造工程から臨床試験、販売時の主張に至るまで、厳しい監督管理が行われることになります。企業はこのような基準を満たすことができず、厳しい罰金や製品回収、訴訟を受ける可能性があり、評判や財務状況にダメージを与える可能性があります。コンプライアンスも地域によって非常に多様で、米国のFDA、欧州のCEマーキング、アジアの国別承認など、特定の当局が異なる基準を課しています。このような規制基準により、医療用美容製品のメーカーは、消費者やエンドユーザーの満足を得るための高品質基準の確保に敏感になっています。

機会:新興国での成長機会

新興国では、社会経済と人口動態のパラダイムが変化しているため、医療美容市場の将来性が高まっています。可処分所得の増加と人口の拡大により、美容治療へのアクセシビリティが高まっています。ISAPSが2022年に発表したレポートによると、ボトックスや皮膚充填剤などの治療に対する需要は、美の基準の変化に基づいて増加するとのことです。

新興国は医療ツーリズムの目的地であり、手頃な価格でありながら質の高い美容治療を提供しています。インド、タイ、ブラジルは、よく訓練された専門家と最先端技術による費用対効果の高い施術を求める外国人患者を惹きつけています。これらの地域の市場は比較的未開拓であるため、現地の販売代理店やクリニックとのパートナーシップに基づき、新規参入企業や既存参入企業によって開拓できるものが多くあります。

非侵襲的でオーダーメイドのレーザー治療は、これらの地域における治療の有効性と望ましさを高めます。国の医療インフラ開発プログラムや医療美容市場に対する規制支援も、市場拡大に役立ちます。例えば、医療投資家に対する技術移転や税制優遇などの優遇措置は、成長に役立っています。

しかし、規制の遵守、文化的背景の違い、不安定な経済システムといった課題に直面する必要があります。現地の嗜好に合わせた製品を提供し、コラボレーションを促進し、ビジネスモデルをさまざまな規制の枠組みに適合させることで、今後10年間で飛躍的な拡大が予測される有望な市場で競争に打ち勝つことができます。

課題: 代替美容・化粧品の存在

代替美容・化粧品は、医療美容市場にとって課題となる。今日の消費者は、便利で手頃な価格でスピーディーな市販製品を求めるようになっており、これには通常、局所用クリーム、家庭用機器、いわゆる痛みのない非侵襲的治療などが含まれ、家庭での治療に対する需要が伸び続けています。美容業界における非侵襲性製品の世界市場は、低コストと手軽さが後押しとなり、年率15%以上の成長が見込まれています。この傾向は、コストに最も敏感で即効性を求める若い世代に広がっているようです。

専門的な美容医療を提供する業者は競争の激化に直面しており、長期的な結果、安全性、個別ケアといったサービスの利点にさらに焦点を当てる必要があります。この競争に対抗するためには、規制のない、あるいは専門家でない施術のリスクと、専門家による施術の利点について、消費者の意識を高めることが不可欠です。市場が飽和状態になるにつれ、医療美容プロバイダーは、顧客を効果的に引き付け、維持するために、自らの専門性を強調し、高度に個別化されたサービスを提供しなければなりません。

世界の医療美容市場のエコシステム分析

医療美容市場のエコシステムは、顔面美容ソリューション、身体輪郭形成機器、美容インプラント、皮膚美容機器、脱毛機器、タトゥー除去機器、爪治療レーザー機器など、さまざまなコンポーネントで構成されています。これらの製品は、主にスタンドアロン機器、マルチモーダル機器、家庭用/セルフユース機器の3種類に分類されます。これらの製品は、機器プロバイダー、エンドユーザー、販売業者からなる包括的なエコシステムで提供されています。

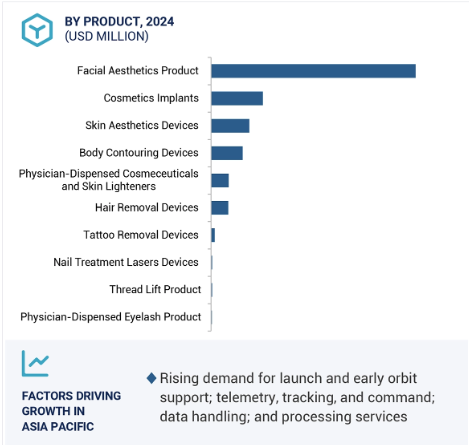

製品別では、フェイシャルエステ製品分野が2023年に最大のシェアを占めています。

2023年現在、医療美容市場ではフェイシャルエステ製品分野が最も高い市場シェアを占めています。このセグメントを牽引しているのは、診断精度を向上させる先進的なツールの採用が進んでいることと、感度を高めた治療を提供していること。これらの製品は正確で、特定の美容問題により合わせたアプローチを持ち、効果的で非侵襲的、低侵襲的な美容ソリューションに対する消費者の強い需要を追跡しています。レーザー、フィラー、ボトックスなど、あらゆる年齢層に受け入れられているフェイシャルエステ技術の進歩も、このセグメントを牽引しています。これは、業界がこれらの主に普及している症状のための新しい治療オプションを革新し、開発し続けるように、顔の美容製品は、強力な市場ポジションを保持するためにさらに強化されます。

施術別では、非外科的施術市場の脱毛分野が近い将来大きな成長を記録するでしょう。

医療美容市場は手技に基づき、外科的手技(豊胸術、隆鼻術、フェイスリフトとボディリフト、その他の外科的手技)と非外科的手技(アンチエイジングと肌の若返り、タトゥーと傷跡の除去、脱毛、脂肪吸引、その他の非外科的手技)に区分されます。非外科的手技の手技別市場において、脂肪吸引分野は予測期間中に最も高い成長率を示す見込み。医療美容における正確なターゲティングとリアルタイムのイメージングを可能にする革新的なデバイスの採用が増加していることが、このセグメントの急成長の主なドライバーの中で最も高い成長率に寄与している主な要因です。

さらに、回復期間の短い低侵襲治療の人気の高まりが、脂肪吸引手順のさらなる発展を可能にしています。レーザーや冷凍脂肪吸引のような非侵襲的な技術の進歩は、外科的介入なしに患者が目に見えて受けることができる脂肪減少治療に対する需要の増加につながりました。この傾向は、患者の意識の向上、これらの処置の利用可能性の拡大、医療および美容診療における美的強化の嗜好の高まりによってさらに支えられています。

エンドユーザー別では、クリニック、病院、メディカルスパセグメントが2023年に最大のシェアを占めています。

エンドユーザー別に見ると、医療美容市場はクリニック、病院、医療スパ、美容センター、ホームケアに区分されます。2023年には、クリニック、病院、メディカルスパセグメントが最大の市場シェアを占めました。このセグメントは、自動化システムの利用が増加していることが大きく寄与していると見られています。このセグメントの大半のシェアは、病気の早期発見のために医療美容クリニックで自動化システムの採用が増加していることが寄与しており、これは意識の高まりに起因しています。この急増の主な原因は、美容診療における患者のワークフローのデジタル化と、美容ラインで実施される処置の増加であり、より良い患者ケアを提供するためにこれらのクリニックで高度なシステムの導入が増加しています。

予測期間中、北米が最大市場になる見込み。

米国とカナダで構成される北米市場は、2023年の世界の医療美容市場で最大のシェアを占めています。この地域は、医療システムの中に医療美容が組み込まれるなど、さまざまな要因によって急速な成長を記録しています。医療従事者は現在、美容治療に取り組んでいるため、体の輪郭形成、皮膚の若返り、レーザー治療などの処置における高度な技術に対する需要が高まっています。積極的な償還政策がこうした治療を後押ししています。

アラガン社(米国)、ガルデルマ社(スイス)、メルツ・ファーマシューティカルズ社(ドイツ)などの企業が、革新的な製品やサービスを繰り返し提供することで、市場はますます拡大しています。また、人口動態が急速に高騰しているため、高齢者人口が増加しており、肌のアンチエイジングや若返りソリューションが求められていることも、この市場の大きな要因となっています。この市場を勢いづけるその他の要因としては、この地域でより多くの審美的なイメージングセンターや専門クリニックを設立することで、より多くの人口がサービスを利用しやすくなっていることが挙げられます。この点で、北米は医療美容の世界市場で圧倒的な地位を占めています。

医療美容市場の最新動向

2024年10月、AbbVie Inc.(米国)傘下のAllergan Aestheticsは、中等度から重度の顎と首をつなぐ縦帯である板状皮弁に対応するBOTOX CosmeticのFDA承認を取得。

2024年1月、ガルデルマ社(スイス)は、あごを強調し、顔の下側を形成する骨のような効果を提供するためにデザインされたヒアルロン酸注入剤、Restylane SHAYPEの承認を取得しました。この製品はNASHA HD技術を使用しており、自然な仕上がりが最長12カ月間持続します。

2023年5月、アッヴィ社が、21歳以上の成人を対象に頬の肌の滑らかさを改善する革新的なヒアルロン酸(HA)皮内マイクロドロップレット注入剤であるSKINVIVE by JUVÉDERMのFDA承認を取得。

2023年4月、Galderma社は、頬の小じわを改善するSculptra(注射用ポリ-L-乳酸、PLLA-SCA)をFDAに承認されたと発表しました。

主要市場プレイヤー

医療美容市場の主要プレーヤーは以下の通り

AbbVie Inc. (US)

Alma Lasers (Israel)

Cynosure Lutronic (US)

Johnson & Johnson Services, Inc. (US)

Bausch Health Companies Inc. (Canada)

Cutera, Inc. (US)

Galderma (Switzerland)

El.En. S.p.A. (Italy)

InMode Ltd. (Israel)

Aerolase Corp. (US)

Merz Pharma (Germany)

Lumenis Be Ltd. (Israel)

Sciton (US)

Bohus BioTech AB (Sweden)

SharpLight Technologies Inc. (Canada)

Venus Concept (Canada)

GC Aesthetics (Ireland)

Evolus, Inc. (US)

Asclepion Laser Technologies (Germany)

Astanza Laser (US)

Apyx Medical (US)

Huadong Medicine Co., Ltd.

Medytox Inc. (South Korea)

Polytech Health & Aesthetics GmbH (Germany)

Fotona (Slovenia)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 市場ダイナミクス

推進要因

阻害要因

主要成長機会

業界特有の課題

5.2 ポーターの5つの力分析

5.3 規制の状況

規制機関、政府機関、その他の組織

規制の枠組み

5.4 エコシステム市場マップ

5.5 バリューチェーン分析

5.6 サプライチェーン分析

5.7 価格分析

主要企業の平均販売価格、製品種類別(米ドル、2023年)

平均販売価格動向:製品種類別、地域別(米ドル、2021年~2023年)

5.8 特許分析

5.9 貿易分析

5.10 技術分析

主要技術

– レーザーおよび光ベースの技術

– 高周波(RF)技術

– 超音波技術

補完技術

– AI皮膚分析システム

隣接技術

– 再生医療と幹細胞治療

5.11 2025-2026年の主要会議・イベント

5.12 顧客のビジネスに影響を与えるトレンド/混乱

5.13 主要ステークホルダーと購買基準

購買プロセスにおける主要ステークホルダー

購買基準

5.14 ケーススタディ分析

5.15 医療美容市場における満たされていないニーズ/エンドユーザーの期待

5.16 隣接市場分析

5.17 投資と資金調達のシナリオ

5.18 医療美容市場におけるAI

医療美容市場データ、製品別(百万米ドル、2022-2030年)

96

6.1 フェイシャルエステ製品

ボツリヌス毒素

皮膚フィラー

– 天然皮膚フィラー

– 合成真皮フィラー

ケミカルピーリング

マイクロダーマブレーション

6.2 身体輪郭形成機器

非外科的脂肪減少装置

セルライト減少装置

脂肪吸引装置

6.3 インプラント

乳房インプラント

– シリコン乳房インプラント

– 生理食塩水乳房インプラント

顔面インプラント

その他の美容インプラント

6.4 医師が処方する化粧品と美白剤

6.5 皮膚美容機器

レーザー・スキンリサーフェイシング機器

非外科的スキンタイトニング機器

マイクロニードル製品

光治療器

6.6 医師が処方するアイラッシュ製品

6.7 脱毛機器

レーザー脱毛機器

IPL脱毛機器

6.8 タトゥー除去機器

6.9 スレッドリフト製品

6.10 爪治療レーザー機器

医療美容市場データ:製品種類別(百万米ドル、2022-2030年)

115

7.1 スタンドアロン機器

7.2 マルチモーダル機器

7.3 家庭用/セルフユース機器

医療美容市場データ:手技別(百万米ドル、2022-2030年)

167

8.1 非外科的手技

アンチエイジングと肌の若返り

タトゥー除去

脱毛

脂肪溶解

その他の非外科的処置

8.2 外科手術

豊胸術

フェイスリフトとボディリフト

その他の外科手術

医療美容市場データ:エンドユーザー別(百万米ドル、2022-2030年)

198

9.1 診療所、病院、医療スパ

9.2 美容センター

9.3 在宅ケア環境

医療美容市場データ:地域別(百万米ドル、2022-2030年)

207

10.1 はじめに

10.2 北米

北米のマクロ経済見通し

米国

カナダ

10.3 ヨーロッパ

欧州のマクロ経済見通し

ドイツ

英国

フランス

イタリア

スペイン

その他のヨーロッパ

10.4 アジア太平洋

アジア太平洋地域のマクロ経済見通し

中国

日本

インド

韓国

オーストラリア

その他のアジア太平洋地域

10.5 ラテンアメリカ

ラテンアメリカのマクロ経済見通し

ブラジル

メキシコ

その他のラテンアメリカ

10.6 中東・アフリカ

中東・アフリカのマクロ経済見通し

GCC諸国

その他の中東・アフリカ

競争環境

245

11.1 はじめに

11.2 主要プレーヤーの戦略/勝利への権利(2021~2024年)

11.3 収益分析

11.4 主要プレーヤー別市場シェア分析(2023年

医療美容市場

11.5 企業評価マトリックス:主要プレイヤー(2023年

スター企業

新興リーダー

広範なプレーヤー

参加企業

– 企業フットプリント

– 製品フットプリント

– 製品種類別フットプリント

– 手続きのフットプリント

– エンドユーザー・フットプリント

– 地域別フットプリント

11.6 企業評価マトリクス:新興企業/SM(2023年

先進企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競争ベンチマーク:新興企業/SM、2023年

– 主要新興企業/SMの詳細リスト

– 主要新興企業/SMの競合ベンチマーキング

11.7 競争状況と動向(2021~2024年)

新製品の上市と承認

契約

その他の開発

11.8 ブランド/製品の比較分析

11.9 主要企業の研究開発評価

11.10 企業評価と財務指標

企業プロフィール

267

12.1 主要企業