❖本調査資料に関するお問い合わせはこちら❖

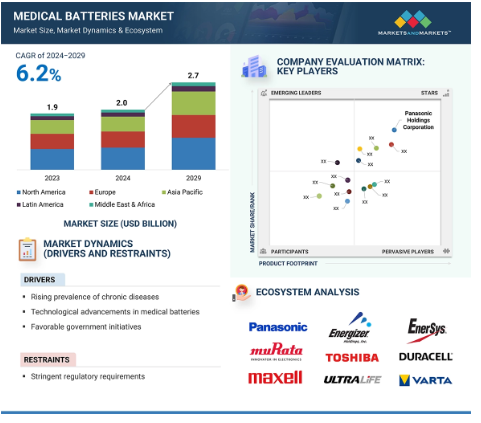

医療用電池市場は、2029年に27億米ドルの収益を上げ、2024年には20億米ドルの収益を上げ、CAGR 6.2%を記録すると予想されています。この顕著な成長を促進する要因はいくつかあります。市場は、医療に不可欠なものであるという事実に乗ります。電池は信頼性が高く、安全で長持ちする電源として設計されており、単純な携帯機器から複雑な救命機器まで、膨大な数の医療機器の稼働に役立っています。小型のため、医療機器に簡単に取り付けることができ、臨床や在宅医療の現場をサポートします。バッテリーへのシフトは、代替品への依存度を下げることにより、持続可能性と経済的な運用を保証します。安全性を考慮した電池の小型化は、小型化と安全性が大きな関心事である埋め込み型機器の技術革新を継続的に促しています。ヘルスケア技術、遠隔医療、ポータブル機器の採用拡大により、高エネルギーで長寿命の電池の需要が高まり、成長が促進されます。業界の主要企業は、最も厳しい医療基準に対応した信頼性の高い電力ソリューションを世界中に提供するため、変化する市場要件に対応した強力な製造のための研究開発に力を入れています。

医療用電池市場における魅力的な機会

北米

北米は、医療用電池市場において最大の地域市場になると予想されています。

医療用電池市場は、技術の進歩、疾病の発生率の上昇、政府の支援策により成長が見込まれます。

北米の医療用電池市場は2029年までに12億ドル規模になると予測され、予測期間中の年平均成長率は6.4%です。

今後5年間は、製品の発売、提携、買収、パートナーシップにより、市場参入者に有利な機会がもたらされる見込み。

欧州は、直接間接金融投資、医療費の増加、研究活動の増加により、医療用電池の第2位の市場です。

医療用電池の世界市場ダイナミクス

促進要因 慢性疾患の増加

心臓病、糖尿病、呼吸器疾患など、さまざまな疾患の発生率が増加しているため、医療機器市場が拡大し、医療用電池の需要が増加しています。CDCによると、米国では1億2900万人が少なくとも1つの深刻な慢性疾患を抱えており、これは2024年2月時点で人口のほぼ半数にあたります。さらに、米国の4兆1,000億米ドルの医療費の90%は慢性疾患の治療に充てられると予測されています。インスリンポンプ、ペースメーカー、携帯用酸素濃縮器など、監視と治療の必要性から、国民医療機器の使用が増加しています。これらの医療機器は電源に依存しているため、医療用電池の需要が高まっています。VARTA MicrobatteryとVEDENDUM PLCは、埋め込み型医療機器用の高性能バッテリーを提供する2つの企業です。両社は信頼性の高い電源の構築に特化しています。テクノロジー企業であるメドトロニックは、最先端の電池技術を治療機器や監視機器の膨大なポートフォリオに融合させています。その後、コネクテッド医療用電池が開発され、さまざまな病気に苦しむ患者の監視ニーズに対応するようになります。健康パラメータに関するリアルタイムのデータは、より個別化された治療プログラムの開発や予防医療への関与の強化につながります。このような機器に対する需要の高まりは、長寿命で効率的な電池の需要を増加させ、市場を押し上げます。

阻害要因 厳しい規制要件

厳しい規制要件は、高度なコンプライアンスと承認手続きを伴うという点で、医療用電池業界の主要な阻害要因の1つです。医療用電池の製造は、厳格な安全性、品質、性能の下で行われ、製造業者は集中的な試験と文書化の段階を経なければなりません。これは、医療用電池に取られる厳格な安全・品質対策と性能基準を満たすために、広範な文書で補完された厳格なテストに貢献します。長い承認スケジュールは、新しい電池技術、つまり医療機器を市場に投入するまでの時間を延ばします。このため、製品の発売と市場への参入が延期され、その結果、この分野でのイノベーションと採用が遅れます。さらに、より高い効率、エネルギー、寿命をもたらすリチウムイオンのような最先端のバッテリー技術の開発は、安全性の面でも犠牲を伴います。火災や爆発に関連する熱暴走のような故障の可能性があり、厳格な安全機能を組み込むとともに、リスクの最小化と医療現場での安全な応用に関連して、これらの技術を常に改善する必要があります。

機会 次世代電池の開発

急速な技術進歩と、コンパクトで信頼性の高いエネルギー貯蔵に対する需要の高まりにより、医療用電池市場には多くの機会が生まれています。現在進められている金属イオン電池の研究は、この展望記事で簡単にリチウムイオン電池の代替例をいくつか取り上げていますが、固体電池やリチウム硫黄システムの開発も含まれています。さらに、ナトリウム、カリウム、マグネシウム、カルシウムなどの他の金属イオン化学物質も含まれています。このような開発により、リチウムイオン電池の熱暴走など安全性に関わる問題を軽減しながら、より高いエネルギー密度と長寿命が確保されています。このような新技術の成熟により、医療用電池の性能と信頼性は、幅広い医療用途において非常に有益なものとなり、医療用電池に大きな変化をもたらす可能性があります。このような抜本的な技術革新により、医療用電池業界は、より安全で効果的な電池のソリューションをエンドユーザーに提供するための、より良い技術革新の恩恵を受けることになるでしょう。

課題:サプライチェーンの混乱

医療用電池市場の大きな課題は、明らかに生産とコストに関するものです。これは、主にコバルトとリチウムといった重要な原材料が、地政学的な制約やサプライチェーンの制約の下にあるためです。医療機器メーカーや医療提供者にバッテリーを適切に供給するためには、効率的なロジスティクスと流通ネットワークが非常に重要になります。さらに、電気自動車、家電製品、その他の製品の増加は、半導体とセルに対する挑戦の先駆けとなり、一部の部品で深刻なボトルネックが発生しています。当然のことながら、電池メーカーの側では、プリント回路基板のユニバーサル設計が答えであり、同様に、さらなるサプライチェーンのショックに備える必要があります。また、UL62133やIEC62133など、遵守しなければならない規制が無数にあることも、生産の変化に対する課題です。このような厳しい状況にもかかわらず、信頼性の高いバッテリーソリューションに対する旺盛な需要は引き続き大きなチャンスを秘めています。

世界の医療用電池市場のエコシステム分析

医療用電池市場のエコシステムには、専門メーカー、電極や電解質に特化した材料サプライヤー、技術革新を推進する研究機関、安全性を確保する規制機関、配送を容易にする流通チャネル、埋め込み型機器や診断ツールなどの最終用途産業が含まれます。製品メーカーは、これらの機器における厳格な安全性と性能の指標を満たすために、電池の設計をカスタマイズしています。サプライヤーはリチウム化合物のような重要な材料を提供し、他方では、ヘルスケア技術の発展のために最終用途産業に高品質の電力を供給しました。このような枠組みの中で、効率的な流通と安全性コンプライアンスを実施する強固な規制監督により、医療提供者は医療ニーズを効果的に満たすことができます。

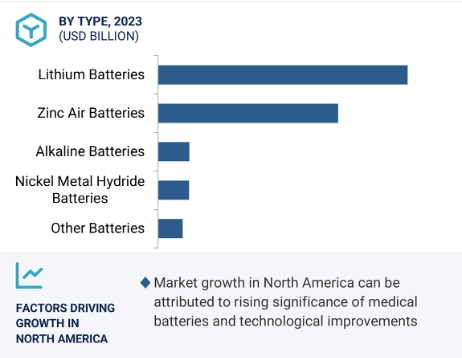

リチウム電池セグメントは、世界の医療用電池産業において2024年から2029年の間に年平均成長率5.5%で成長すると予測されています。

リチウム電池は、その優れた性能パラメータにより、2024年に医療用電池市場で最大のシェアを獲得する見込みです。リチウム化学電池は、他の技術よりもはるかに高いエネルギー密度を保証し、ニッケル水素電池の2〜3倍のエネルギーを提供し、したがって、ランタイムを損なうことなくコンパクトな設計。さらに、放電過程でも安定した電圧挙動を示し、1年間の保存終了時の自己放電は約80%と低い。エネルギーとパワーの高密度化は、現在も研究が続けられています。新しいリチウムイオン化学物質の特徴:容量と安全性の向上。この効果的な電力能力は、様々な医療機器に対応し、それらを最小のフォームファクターにパッケージ化する能力と相まって、OEMとエンドユーザーの両形態の顧客に対して、市場におけるリチウム電池の機会を促進するものです。これらの電池は、医療用途に要求される厳しい安全性と信頼性の基準に耐えられるよう、厳しくテストされています。

2023年の医療用電池業界では、心臓ペースメーカーがアプリケーション別で大きなシェアを占めています。

医療用電池の最大市場は心臓ペースメーカーで見つけることができ、長期的で信頼性の高い電源を持つことが絶対的に重要です。ペースメーカーは、心臓の筋肉を刺激し、正常な心拍を提供するために埋め込まれる電子機器です。この種のデバイスは、継続的な動作と患者の安全を保証するために、長期間にわたって基本的に一定の電圧出力を提供するバッテリーを必要とします。頻繁な交換や故障は患者に深刻な健康リスクをもたらすため、信頼性と寿命が非常に重要になります。そのため、高いエネルギー密度とコンパクトなサイズ、堅牢な性能特性の融合を実現する高度なバッテリー技術が非常に必要とされています。現在、心臓ペースメーカーの厳しい要求を満たすため、電池の効率と寿命を向上させる研究が進められています。

北米地域が医療用電池市場で最大のシェアを占めています。

北米は世界の医療用電池市場で最大のシェアを占めており、ヨーロッパとアジア太平洋地域がそれに続いています。これは、この地域で医療技術が急速に発展しているためです。医療機器の高度化とそれに伴う携帯性の向上は、信頼性が高く実現可能な電源に対する需要を自然に促進します。医療用電池は、輸液ポンプ、心拍数モニター、グルコースモニターなど、多くの医療環境で使用されています。

医療用電池市場の最新動向

2024年4月、村田製作所(日本)がフランスのカーンに200mm径の量産ラインを新設し、シリコンキャパシタの生産を拡大。

2024年5月、EnerSys(米国)が、軍事・防衛用途のポータブルパワーソリューションの大手メーカーであるBren-Tronics, Inc.の買収を発表。この買収により、EnerSysの特殊航空宇宙・防衛事業が強化され、リチウム製品からの収益と収益性が向上する見込み。

主要市場プレーヤー

医療用電池市場の主要プレーヤーは以下の通り

Panasonic Holdings Corporation (Japan)

Maxell Ltd. (Japan)

Murata Manufacturing, Ltd. (Japan)

EnerSys (US),

Energizer Holdings, Inc. (US)

Arotech Corporation (US), Camelion Battery Co., Ltd. (China)

Duracell Inc. (US)

EaglePicher Technologies LLC (US)

Guangzhou Battsys Co., Ltd. (China)

Renata SA(Switzerland)

Saft (France)

Tadiran Batteries Ltd. (Israel)

Toshiba Corporation (Japan)

Ultralife Corporation (US)

Varta AG (Germany)

Videndum Plc (UK)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 慢性疾患の増加

– 医療用電池の技術的進歩

– 政府の好意的な取り組み

阻害要因

– 厳しい規制要件

可能性

– 次世代電池の開発

– オーダーメイド医療機器と個別化医療

課題

– サプライチェーンの混乱

– 安全性への懸念

5.3 技術分析

主要技術

– 新世代リチウムイオン電池

– リチウム硫黄電池

– 固体電池

補完技術

– ナノトリチウム電池技術

5.4 規制の状況

規制機関、政府機関、その他の組織

規格と規制

– 北米

– 欧州

– アジア太平洋

5.5 特許分析

主要特許リスト

5.6 価格分析

5.7 バリューチェーン分析

5.8 エコシステム分析

医療用電池市場:エコシステムにおける役割

5.9 貿易分析

一次電池と一次電池の貿易分析

蓄電池の貿易分析

5.10 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

買い手の交渉力

供給者の交渉力

競合の激しさ

5.11 2024~2025年の主要会議・イベント

5.12 顧客のビジネスに影響を与えるトレンド/混乱

医療用電池市場の収益シフトと収益ポケット

5.13 主要ステークホルダーと購買基準

購買プロセスにおける主要ステークホルダー

購買基準

5.14 ケーススタディ分析

ケーススタディ1

ケーススタディ2

5.15 満たされていないニーズとエンドユーザーの期待

5.16 投資と資金調達のシナリオ

5.17 AIが医療用電池市場に与える影響

医療用電池市場、製品別

84

6.1 導入

6.2 リチウム電池

リチウム金属電池

– 携帯型消費者電子機器にリチウム金属電池が広く使用され、成長を後押し

リチウムイオン電池

– リチウムイオン電池の小型・軽量性が普及を促進

6.3 アルカリ電池

信頼できる性能と手頃な価格といった利点が市場成長を促進

6.4 空気亜鉛電池

空気亜鉛電池の環境適合性、費用対効果、高エネルギー密度が市場を後押し

6.5 ニッケル水素電池

麻酔器と手術用電動工具でのニッケル水素電池の使用の増加が市場成長を後押し

6.6 その他の電池

医療用電池市場、容量別

98

7.1 導入

7.2 600 mah以下の電池

長期にわたって信頼性の高い性能を提供する能力が市場成長の原動力

7.3 600~1200 mahの電池

血糖値モニターのようなミッドレンジ機器におけるこれらの電池の需要増が市場成長の原動力に

7.4 1200 mah 以上の電池

長時間にわたって集中的な操作をサポートするこれらの電池の能力が需要を後押し

医療用電池市場、用途別

103

8.1 導入

8.2 植込み型医療機器

心臓ペースメーカー

– リードと電極設計の進歩が医療用電池の需要を促進

除細動器

– SCA患者にショックを与える除細動器バッテリーの重要性が市場成長を促進

人工内耳

– 電池性能の最適化に焦点を当てた研究の増加が成長を後押し

埋め込み型ドラッグデリバリーデバイス

– 生体適合性および生体吸収性電池の開発が市場成長を促進

埋め込み型神経モニタリング機器

– デバイスの有効性向上と神経障害の管理につながるバッテリーの強化が市場を促進

その他の埋め込み型医療機器

8.3 非植込み型医療機器

患者モニタリング機器

– バイタルサインのモニタリングに医療用電池が果たす重要な役割が市場成長を促進

医療用画像システム

– 連続稼働のための高度な電池技術が市場を後押し

輸液ポンプ

– 輸液ポンプのバッテリー管理システムの進歩が市場成長を後押し

電動手術器具

– 電池寿命の定期的な監視と管理の必要性が高度医療用電池の需要を促進

電動車椅子

– 電動車椅子の適切な充電の重要性が医療用電池の採用を促進

病院用ベッド

– 停電時の病院用ベッドにおけるバッテリー作動の緊急モードへのニーズが市場を後押し

エネルギーベースの美容機器

– 効率的なエネルギー貯蔵のためのリチウムイオン電池への依存が市場成長をサポート

その他の非移植型医療機器

8.4 ポータブル&ウェアラブル医療機器

血糖値モニター

– 血糖値モニターにおけるリチウムコイン電池の使用拡大が市場成長を牽引

健康&フィットネストラッカー

– 健康&フィットネストラッカーの利用拡大が医療用電池の採用を促進

体外式除細動器

– 信頼性の高い救急医療機器へのニーズの高まりが市場の成長を促進

ウェアラブル除細動器

– WCDのバッテリーパックの日常的な交換が需要を促進

酸素濃縮器

– バッテリーの定期的な充電が市場の成長を後押し

ポータブル診断装置

– ポータブル機器用のカスタム設計バッテリーパックの使用が増加し、市場成長を促進

呼吸モニタリング機器

– 呼吸モニタリング機器における効率的で耐久性の高い電池への需要の高まりが市場の成長を促進

インシュリンポンプ

– 糖尿病有病率の増加が市場成長を後押し

その他のポータブル&ウェアラブル医療機器

医療用電池市場:エンドユーザー別

129

9.1 導入

9.2 病院と手術センター

バッテリー駆動の手術機器への依存度の高さが需要を後押し

9.3 外来医療センター

タイムリーで信頼できる医療を提供する必要性が外来医療センターでの医療用電池の採用を促進

9.4 診療所と画像診断センター

正確で中断のない性能を提供する医療用電池の能力が成長を後押し

9.5 訪問介護・DMショップ

在宅医療の現場で医療機器を円滑に機能させる医療用電池の重要性が成長を促進

9.6 研究機関

研究現場における高性能電池への需要の高まりが市場成長を後押し

9.7 その他のエンドユーザー

医療用電池市場、地域別

135

10.1 はじめに

10.2 北米

米国

– 調査期間中、米国が医療用電池市場を支配

カナダ

– 政府の支援策と研究費の増加が市場成長を後押し

10.3 欧州

ドイツ

– 医療費の増加と技術進歩が医療用電池市場におけるドイツの優位性を促進

英国

– 政府の戦略と業界の強固なパートナーシップが市場成長を後押し

フランス

– 多額の投資支援が市場成長を促進

イタリア

– 医療サービスの向上と疾病監視が市場成長を促進

スペイン

– 医療機器産業への投資の増加が市場を牽引

その他のヨーロッパ

10.4 アジア太平洋

日本

– 医療技術の進歩と高い老人人口が市場の成長を促進

中国

– 技術進歩への注力の高まりが市場成長を後押し

インド

– 医療セクターの急成長とバッテリー技術の進歩が市場成長を促進

オーストラリア

– 官民投資の増加と蓄電池研究の活発化が市場を牽引

韓国

– 固体電池の技術進歩が市場成長を促進

その他のアジア太平洋地域

10.5 ラテンアメリカ

ブラジル

– 医療費の増加と感染症の流行増加が市場成長を後押し

メキシコ

– 政府の支援策と医療投資の増加が市場成長を促進

その他のラテンアメリカ

10.6 中東・アフリカ

GCC

– 感染症罹患率の上昇と医療支出の増加が市場成長を促進

中東・アフリカのその他地域

競争環境

177

11.1 概要

11.2 主要プレーヤーの戦略/勝利への権利

医療用電池市場で各社が採用した戦略の概要

11.3 収益分析

11.4 市場シェア分析

11.5 企業評価マトリックス:主要企業、2023年

スター企業

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント分析:主要プレーヤー、2023年

11.6 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応型企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/SM(2023年

11.7 企業評価と財務指標

11.8 ブランド/製品の比較

11.9 競争シナリオ

製品ローンチ

販売

事業拡大

その他の開発

企業プロフィール

196

12.1 主要プレーヤー