❖本調査資料に関するお問い合わせはこちら❖

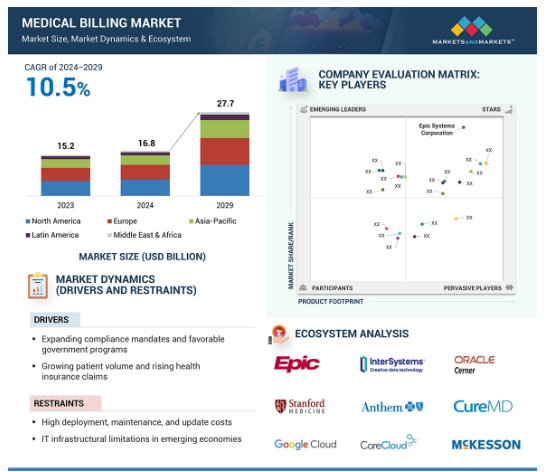

2023年に152億米ドルと評価された世界の医療ビリング市場は、年平均成長率10.5%で堅調に成長し、2024年には168億米ドル、2029年には277億米ドルに達すると予測されています。この包括的な調査には、業界動向の徹底的な調査、綿密な価格分析、特許の精査、会議やウェビナーから得た洞察、主要関係者の特定、市場購買ダイナミクスの微妙な理解が含まれています。市場の成長は主に、患者数の増加、医療ビリングおよびコーディング手順の複雑化、医療保険適用範囲の拡大、医療費の増加、法規制遵守の必要性によってもたらされます。さらに、電子カルテ(EHR)の統合やデジタル化への移行、請求ミスや管理コストの削減ニーズも大きく貢献しています。より良い収益サイクル管理のための専門企業への医療ビリングサービスのアウトソーシングや、AI、クラウドソリューション、自動化などの先進技術の採用も市場拡大を後押ししています。

医療ビリング市場の魅力的な機会

北米

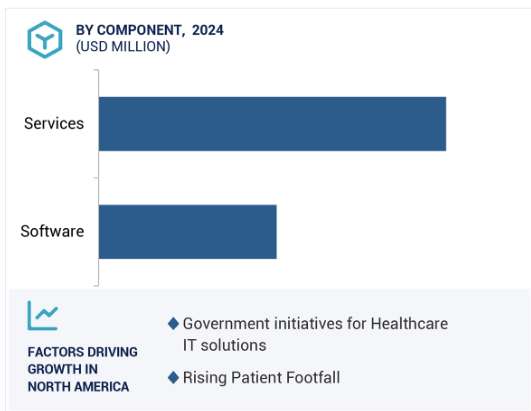

医療記録のデジタル化、規制遵守要件、医療インフラの増加などの要因が医療ビリング市場の成長を促進しています。

この市場の成長は、医療費の増加、AIや機械学習の統合などの技術進歩ソリューションに起因しています。

医療ビリング市場は北米が独占。同市場は、予測期間中の年平均成長率10.9%で、2029年までに156億米ドルに達すると予測されています。

新興市場における成長機会、HCITソリューションに対する需要の高まり、EHRの採用拡大が、予測期間中に市場プレーヤーに成長機会を提供します。

APAC市場は、特に新興国における医療インフラの急速な成長、保険適用に対する需要の高まり、患者中心のケアモデルの重視の高まりにより、予測期間中に最も高い成長を記録すると予測されます。

世界の医療ビリング市場のダイナミクス

DRIVER: 患者数の増加とそれに伴う医療保険の拡大

高齢者人口の増加、慢性疾患の蔓延、グローバルヘルスケアにおける質の高いヘルスケアに対する需要の急増により、世界のヘルスケアシステムへの負担が増大しています。世界保健機関(WHO)の報告によると、60歳以上の人口は2015年の約9億人から2050年には約20億人に増加する見込みです。CDCは、米国では毎年、がん、心血管疾患(CVD)、糖尿病、呼吸器疾患などの慢性疾患が死亡原因の約70%を占めていると発表しています。高齢者人口の急増とそれに伴う慢性疾患の有病率の上昇に伴い、保険請求件数は世界中で倍増しています。高齢者人口の急増とそれに伴う慢性疾患の蔓延に伴い、保険請求件数は世界中で大幅に増加しています。さらに、米国保健福祉省の計画・評価担当次官補室(ASPE)によると、2024年時点で、4,500万人以上の人々が、医療費負担適正化法(Affordable Care Act)のマーケットプレイスとメディケイドの拡大を通じて保険に加入しています。マッキンゼーによると、2020年から2022年にかけて消費者の加入率は25%上昇し、約1,600万人に達しました。この増加は、2021年米国救済計画法(American Rescue Plan Act of 2021)で導入され、2022年インフレ削減法(Inflation Reduction Act of 2022)によって2025年まで延長された加入期間の延長と補助金の充実と重なりました。米国医師会によると、2022年、米国はさまざまな医療消費支出(HCE)に約4兆4,644億米ドル、1人当たり13,493米ドルを支出。全米保険委員会によると、2022年の民間医療保険支出は1兆2,900億ドル(HCE全体の30.4%)、メディケア・プログラムは9,440億ドル、メディケイドまたはCHIPは8,290億ドル。TRICAREや退役軍人省などのプログラムは1,480億ドル(HCE全体の3.5%)を占め、自己負担額は4,710億ドル。同様に、ドイツ、フランス、オーストリア、スウェーデンの医療費は、2020年の対GDP比でそれぞれ12.8%、12.2%、11.5%、11.4%。医療費の増加に伴い、医療保険の需要も高まっています。保険請求の増加により、支払い処理、コーディング、不正検出のための合理化されたワークフローの導入が必要となるため、医療システムの負担はさらに増大します。このため、医療費請求ソリューションの需要が高まっています。

阻害要因:導入コストの高さ

医療費請求サービスのコストに影響を与える要因には、取り扱うサービスの量や複雑さ、広範な請求リソースの必要性などがあります。医療費請求システムは高価なソフトウェア・ソリューションであり、メンテナンスやソフトウェアの更新費用は初期購入価格を上回ることがよくあります。ソフトウェアの修正とアップグレードを含むサポートとメンテナンスサービスは、莫大な経常支出を意味します。これが総所有コストの大部分を占めています。さらに、医療業界では社内のIT専門家が不足していることが多く、医療費請求ソリューションの効率を最大化するためにエンドユーザーのトレーニングが必要となり、所有コストがさらに増加します。医療費請求サービスのコストは、使用するソフトウェアによって異なります。診療所では、オンラインスケジューラーや支払いプラットフォームなど、さまざまなツールを利用することがありますが、それぞれにコストがかかります。基本的な医療請求ソフトウェアは、月額65米ドルから599米ドルの範囲です。高度な機能は、一般的に大規模な施設のために、毎月15,600米ドルまでの費用がかかることがあります。無料トライアルを提供するソフトウェアもあれば、購入が必要なソフトウェアもあります。経験豊富な医療請求プロバイダーを選ぶと、スタッフの専門知識によりコストが増加します。アウトソーシングと社内管理のどちらを選ぶかは費用に影響し、アウトソーシングの場合はサービスの複雑さに応じたサービス料が発生し、社内管理の場合は給与、トレーニング、テクノロジーコストが発生します。さらに、クラウドシステムかセルフホスティングシステムかの選択も費用に影響し、クラウドソリューションの初期費用は通常月額300米ドル程度であるのに対し、セルフホスティングシステムは年間3,000米ドルから8,000米ドル程度です。コストが高いため、特に新興国の小規模医療施設は、レガシーシステムを医療請求ソリューションに置き換えることに消極的です。

ビジネスチャンス:AIとクラウドベースの展開に対する需要の高まり

機械学習アルゴリズムと予測分析を使って、創薬期間を短縮し、患者にバーチャルヘルプを提供し、医療画像を分析して病気の診断を迅速化することで、データと人工知能(AI)を組み合わせることで、転帰を改善し、コストを削減できる可能性があります。Alは臨床と非臨床の両方のプロセスを最適化できるため、ヘルスケア業界ではますます人気が高まっています。なぜなら、Alは患者、医療提供者、そして業界全体の幅広い問題を解決できるからです。アルの支援により、患者アクセス時に発生する手作業や繰り返しのプロセス、自動コーディング、請求処理の迅速化、請求エラーの低減、回収、否認のすべてを自動化することができます。AIを医療請求業務と組み合わせることで、人間の知的な行動を模倣し、これらのタスクをより正確に実行することができます予測分析では、過去のデータを使用して請求の受理と患者の支払い傾向を予測し、収益戦略を最適化します。患者請求はAl分析によってパーソナライズされ、オーダーメイドの支払いプランを提供します。ワークフローを合理化し、自然言語処理を活用してクリニカルノートから正確なコーディングを行うことで、収益サイクル管理を最適化します。例えば、Gentem HealthはAlを使用して請求書提出を自動化し、正確性を確保し、拒否パターンを分析します。プロアクティブストラテジーとRCMサポートを提供しています。CureMD の Al は、タスクの自動化、不正の検出、ワークフローの合理化を実現します。PatientPayは、Alを使用して支払い行動を予測し、パーソナライズされたアプローチで回収戦略を最適化します。

課題:機密性とデータ・セキュリティへの懸念

デジタルカルテへの移行は、データの脆弱性を増幅させ、情報漏えいのリスクを高めています。不適切な内部統制、時代遅れのポリシー、不十分なトレーニングなどの問題があります。EHRや医療データ交換のようなテクノロジーは、医療の効率を高める一方で、セキュリティリスクを拡大します。2009年から2023年にかけて、公民権局(OCR)は500件以上の記録を含む5,887件の医療データ侵害の報告を発表しました。2022年には、5,190万件の記録が漏えいするという重大な情報漏えいが発生しましたが、2023年には、状況は劇的にエスカレートし、1億3,300万件という驚異的な記録が漏えい、盗難、または不適切に開示され、それまでのすべての記録を打ち破りました。これは、医療費請求ソリューションの導入にマイナスの影響を与えると予想されます。ハッカーがフィッシング詐欺の手口を使ってログイン情報を盗むケースが増えており、保険会社やメディケアが使用する診療報酬支払いのログイン情報を狙って、米国に拠点を置く銀行口座へのACH(Automated Clearing House)支払いを乗っ取ることが可能になっています。医療におけるセキュリティ侵害は、HCITと医療請求ソリューションの採用に影響を与えるため、業界における信頼と採用率を高めるために、患者の機密保持のための安全策を改善する必要があります。

世界の医療ビリング市場エコシステム分析

医療ビリング市場のエコシステム 医療ビリング市場は非常に細分化されており、多くの仲介業者が関与しています。医療ビリング市場に含まれるのは、企業が医療提供者に提供する医療ビリングソフトウェアとサービスです。さらに、国民保健サービス(NHS)やメディケア・メディケイド・サービスセンター(CMS)のような政府機関は、財政プログラム、規制監視、政策決定を通じて、市場のダイナミクスに影響を与えます。一方、医療費請求ソリューションのニーズは、病院、専門センター、外来手術センターなどの医療提供者を含むエンドユーザーによって推進されています。これらのエンドユーザーは、患者ケア提供の改善、ワークフロー効率の簡素化、診断精度の向上を望んでいます。医療環境内での医療請求システムの円滑な統合と効率的な適用は、この統合エコシステム内での協力、革新、規制基準の遵守が条件となります。

コンポーネントの種類別では、2023年にサービス分野が医療請求業界で最大のシェアを占めています。

医療ビリング市場は、コンポーネントタイプ別にソフトウェアとサービスソリューションに区分。2023年に最大の市場シェアを占めたのはサービス・セグメント。このセグメントはさらにマネージドサービスとプロフェッショナルサービスに細分化されます。サービス分野が医療ビリング市場で最大のシェアを占めているのは、医療提供者の請求プロセスを迅速化する完全なソリューションと専門知識を提供するという重要な役割を担っているからです。これらのサービスには、医療コーディング、請求書提出、否認管理、収益サイクル管理などの重要なタスクが含まれ、償還と財務実績を最大化します。このサービス分野の優位性は、患者数や診療規模の変化に対応できるスケーラブルなソリューションを提供する能力と、患者のプライバシーとデータセキュリティを保証するHIPAAなどの厳格な医療法への準拠を堅持する献身的な姿勢によってさらに裏付けられています。

クラウドベースの展開モデルは、医療請求業界で最も急成長しているセグメントです。

医療ビリング市場は、オンプレミス型、クラウド型、SaaS型に区分されます。クラウドベースモデルの医療ビリング市場は、予測期間中に大きく成長する見込みです。これらのソリューションには、従来のオンプレミス・オプションを上回る利点があるためです。まず、クラウドベースの医療費請求システムは、ハードウェア・インフラへの先行投資の必要性を排除することで、立ち上げ費用を削減し、小規模な医療事業者のアクセシビリティを向上させます。第二に、これらのシステムはスケーラブルであるため、医療提供者は物理的なインフラの制約から解放され、患者数の変化や商業的なニーズに応じてリソースを迅速に変更することができます。

北米地域が医療ビリング市場で最大シェア

医療ビリング市場は、地域別に北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分されます。2023年、医療ビリング市場で最大のシェアを占めたのは北米。効果的な請求ソリューションのニーズは、統合された請求システム、複雑で多様な医療費支払者の状況、HIPAAのような厳格な規制遵守要件、多額の医療費などが背景にあります。また、この地域は患者や医療提供者の基盤が厚く、医療請求サービスプロバイダーやテクノロジーベンダー間の競争や技術革新が促進されるという利点もあります。

医療ビリング市場業界の最新動向

2024年1月、McKesson Corporation(米国)はHoffmann-La Roche Limited(スイス)と提携し、管理上の課題に対処し、患者体験を向上させ、管理プロセスを合理化し、償還プロセスを加速させる患者支援プログラムを開始。

2023年11月、Veradigm LLC(米国)は、Veradigm Intelligent Paymentsと名付けたソフトウェアプラットフォームを立ち上げ、RevSpringとの協業により、Veradigm Payerpath内でIntelligent Paymentsを提供し、支払率を加速させ、医療提供者の診療記録を手作業で照合する時間を短縮します。

主な市場プレーヤー

医療ビリング市場の主要プレーヤーは以下の通り

Oracle (US)

Mckesson Corporation (US)

Veradigm LLC (US)

Athenahealth, Inc. (US)

Quest Diagnostics Incorporated (US)

eClinicalWorks (US)

CureMD (US)

DrChrono (US)

NextGen Healthcare, Inc. (US)

CareCloud, Inc. (US)

AdvancedMD, Inc. (US)

Kareo, Inc. (US)

TherapyNotes LLC. (US)

RXNT (US)

WebPT (US)

CentralReach LLC (US)

Epic Systems Corporation (US)

CollaborateMD Inc. (US)

Advanced Data Systems Corporation (US)

ChartLogic (US)

Meditab (US)

EZClaim (US)

RevenueXL Inc. (US)

Ambula Health (US)

AllStars Medical Billing (US)

Apero Health, Inc. (US)

TotalMD (US)

Proclaim Billing Services (US)

Medical Billers & Coders.

11.1 主要企業