❖本調査資料に関するお問い合わせはこちら❖

医療用バイオミメティック市場の概要

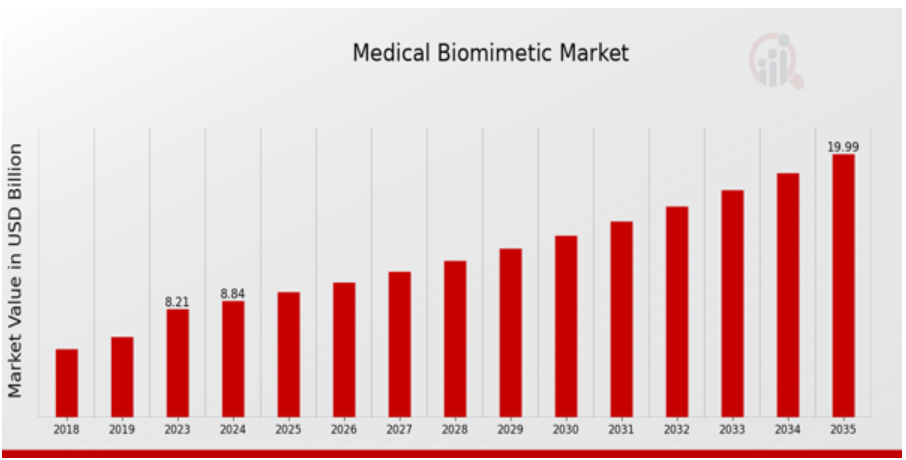

MRFRの分析によると、医療用バイオミメティック市場規模は2023年に8.21(USD Billion)と推定されました。医療用バイオミメティック市場産業は、2024年の8.84(USD Billion)から2035年には200.0(USD Billion)に成長する見込みです。医療用バイオミメティック市場のCAGR(成長率)は、予測期間中(2025年〜2035年)に約7.7%になると予測されます。

医療用バイオミメティック市場の主要動向

世界の医療用バイオミメティック市場は、技術の進歩、持続可能で効果的な医療ソリューションに対する需要の増加、医療におけるバイオミミクリーに対する理解の深まりを背景に、大きな成長を遂げています。材料科学と工学の革新により、自然のプロセスや構造を忠実に模倣した製品の開発が可能になり、治療効果が向上しています。慢性疾患の増加と高齢化により、人体への適応を高め、患者の予後を改善するバイオミメティック・ソリューションの必要性がさらに高まっています。

バイオミメティック・デバイスの開発により、人工知能とロボット工学の相乗効果により、標的医療や特殊療法の可能性が生まれます。研究機関と産業界のパートナーシップにより、バイオミメティックスの技術的進歩が促進され、既存の医療課題に対応したり、医療の質を高める新たな製品機会を開拓したりすることができます。現在、特定のバイオミメティック・インプラントやデバイスを製造するための3Dプリンティング技術やバイオファブリケーション手法の使用に対する関心が高まっています。また、バイオポリマーやバイオ複合材料のような天然素材への関心も高まっており、これらは世界的な持続可能性の目標と一致しています。

さらに、さまざまな利害関係者による研究開発への投資の増加は、バイオミメティック市場の発展へのコミットメントを示しています。これらの傾向は、医療成果を改善するだけでなく、長期的には環境の持続可能性を促進するソリューションへのシフトを反映しており、最終的には市場を前進させる原動力となっています。関係者はバイオミミクリーの可能性を認識するにつれ、こうしたトレンドに沿った戦略にますます注力するようになり、医療バイオミメティック産業のダイナミックな未来への舞台が整いつつあります。

医療用バイオミメティック市場の促進要因

バイオミメティック技術の進歩

世界の医療用バイオミメティック市場産業は、バイオミメティック技術の著しい進歩を目の当たりにしており、自然のプロセスを忠実に模倣した革新的なソリューションにつながっています。こうした進歩には、医療用途における生体適合性、機能性、有効性を高める洗練された材料や方法論の開発が含まれます。3Dバイオプリンティングやスマート生体材料などの革新は、生体医工学の状況を一変させ、人体の生理学的状態に適応するカスタマイズされたインプラントや補綴物の作成を可能にしています。この適応性は、患者の転帰を改善するだけでなく、医療機器の効率と寿命を向上させます。技術が進化し続けるにつれて、より洗練された効果的なバイオミメティック・ソリューションへの需要が高まり、世界の医療用バイオミメティック市場の成長を促進すると予想されます。このような技術革新の重要性は、医療において重要な分野である薬物送達システム、組織工学、再生医療におけるバイオミメティック設計の応用が増加していることからも明らかです。その結果、バイオミメティック技術の進歩が、世界の医療用バイオミメティック市場を新たな高みへと押し上げています。

慢性疾患の有病率の上昇

慢性疾患の世界的な蔓延の増加は、世界の医療バイオミメティック市場産業の成長の重要な促進要因です。糖尿病、心血管疾患、整形外科疾患などの慢性疾患には、効果的かつ低侵襲の革新的な治療ソリューションが必要です。バイオミメティック製品は、自然の生物学的構造やプロセスを忠実に模倣することで機能性を向上させるものであり、これらの疾患がもたらす課題に対処する上で不可欠です。組織再生用のバイオミメティック足場や標的薬物送達システムなどの高度な治療手段に対する需要は、医療制度が慢性疾患を管理するためのソリューションを求めるにつれて加速すると予想されます。このような需要の高まりは、市場の成長を後押しするだけでなく、この分野のさらなる研究開発を促し、新たな治療オプションへの道を開きます。

老年人口の増加

世界的な老人人口の増加は、世界の医療用バイオミメティック市場産業に大きな影響を与えます。高齢になると、変性疾患、脆弱な骨、関節置換術の必要性など、無数の健康課題に直面することが多くなります。バイオミメティック・ソリューションは、生体組織の自然な機能を模倣した高度な医療機器やインプラントを高齢者に提供することで、高齢者の生活の質を向上させる道を提供します。この人口統計学的傾向は、加齢に関連する健康問題に対処するバイオミメティック製品への需要を促進し、市場の持続的成長につながります。医療業界は、高齢者に合わせたソリューションの重要性を認識しており、さまざまな医療用途におけるバイオミメティック技術の採用を促進しています。

医療用バイオミメティック市場セグメントインサイト

医療用バイオミメティック市場の用途別洞察

世界の医療バイオミメティック市場のアプリケーション分野の収益は堅調な上昇軌道を反映しており、2024年には88億4,000万ドルに達すると予測され、市場規模が2035年までに200億ドルへと大幅に拡大するにつれて、さらなる成長が見込まれます。この領域の市場区分には、ヘルスケアソリューションの進展に欠かせない様々なアプリケーションが含まれます。組織工学は、2024年に20億米ドルの評価を達成し、2035年には45億米ドルに成長すると予測されています。これは、再生医療における重要な役割と、組織の修復と再生を強化する生物学的代替物の開発を強調するもので、創傷治癒や臓器置換などの分野における重要なニーズに応えるものです。

薬物送達システムアプリケーションは、2024年に15億米ドルの評価額を記録し、2035年までに35億米ドルに増加すると予想され、慢性疾患管理や癌治療に不可欠な副作用を最小限に抑えながら治療薬の有効性を向上させる重要性を示しています。2024年に23.4億米ドルと評価され、2035年には50.0億米ドルに達すると予測されるバイオマテリアルは、医療用インプラントや人工装具の適合性と機能性を高める役割を果たすため、重要なセグメントとなっており、患者の転帰に大きな影響を与えます。医療機器は、診断、モニタリング、治療方法を改善する機器におけるバイオミメティック原理の継続的な革新と統合を反映して、2024年に20.0億米ドルと同等の評価を受け、2035年には40.0億米ドルに成長すると予測されています。

外科用アプリケーションは、2024年の評価額が10億米ドルと低いものの、2035年には30億米ドルに拡大すると予測されています。これは、治癒の改善と回復時間の短縮を重視する外科手術において、新たな技術が認知されつつあることを示しています。全体として、このセグメントは、技術の進歩、医療ニーズの増加、革新的なバイオミメティックソリューションによる患者ケアの改善に焦点を当てたダイナミックな状況を示しており、世界の医療用バイオミメティック市場産業内のすべてのアプリケーションで需要が高まっていることを示しています。この統計は、慢性疾患の有病率の増加、人口の高齢化、個別化医療の重視の高まりから生じる機会がこれらのバイオミメティック・アプリケーションの採用を促進し、大幅な成長の態勢を整えている部門に注目しています。

詳細については、無料サンプルを請求してください。

出典 一次調査、二次調査、MRFRデータベース、アナリストレビュー

医療用バイオミメティック市場の材料タイプ別洞察

世界の医療用バイオミメティック市場は、特に材料タイプセグメントにおいて、高度な医療ソリューションに対する需要の増加を反映して、2024年には88億4000万米ドルの大きな評価額になると予測されています。この市場の特徴は、天然バイオ材料、合成バイオ材料、複合材料、ハイドロゲル、ナノ材料などの多様な材料です。生物由来の天然バイオマテリアルは、組織工学と再生医療において重要な役割を果たし、市場の成長に大きく貢献しています。合成バイオマテリアルも、さまざまな用途向けにカスタマイズ可能な特性を提供し、技術革新を促進するため、非常に重要です。複合材料は機械的特性を向上させるため、整形外科や歯科の用途で重宝されています。ハイドロゲルは、その生体適合性と薬物送達システムにおける汎用性により人気を集めており、ナノ材料はそのユニークな特性により診断やイメージングへの応用が可能です。世界の医療用バイオミメティック市場の統計は、技術の進歩と慢性疾患の蔓延の増加による力強い成長軌道を示唆しており、関係者に十分な機会を提供しています。このセグメンテーションを理解することで、進化する世界の医療用バイオミメティック市場産業に的を絞った戦略や投資が可能になります。

医療用バイオミメティック市場のエンドユースの洞察

世界の医療バイオミメティック市場は力強い成長を遂げており、2024年には88億4,000万米ドルの評価が見込まれています。医療用バイオミメティックの最終用途は極めて重要で、病院、診療所、研究所、在宅医療、リハビリセンターなど、さまざまな環境を網羅しています。病院は、革新的なバイオミメティック・ソリューションが手術結果や患者の回復プロセスを向上させ、大きな需要を育む重要な分野です。また、外来患者にバイオミメティック技術を採用することで、治療効果と患者満足度が向上するため、診療所も重要な役割を担っています。研究所では、バイオミメティック材料の開発と試験にますます注力するようになっており、市場の技術的進歩を促進しています。一方、在宅ケアは、快適な環境で高度なヘルスケアソリューションを提供するというトレンドに合致し、重要なセグメントとして浮上しています。リハビリテーション・センターでは、バイオミメティック・アプローチを活用して患者の回復を支援し、個別化された治療とリハビリテーション成果の向上に重点を置いています。これらの最終用途部門を総称して、世界の医療用バイオミメティック市場のデータと産業統計に貢献し、技術革新と医療意識の高まりによる市場全体の成長を反映しています。

医療用バイオミメティック市場の機能に関する洞察

2024年に88.4億米ドルと評価される世界の医療用バイオミメティック市場は、ヘルスケアの進歩に極めて重要な様々な機能性を包含しています。この市場は、様々な機能性が大きく貢献することで大きく成長すると予測されています。中でも再生医療は、患者の回復のために重要性を増している組織の修復と再生において重要な役割を果たしています。義肢装具はもう一つの重要な機能であり、四肢を失った人に移動性の向上と生活の質の向上をもたらし、支持器具は患者の快適性とケアの向上に貢献します。インプラント学は、生体システムと円滑に統合する生体適合性材料の開発に重点を置く主要な分野です。全体として、これらの各機能は世界の医療用バイオミメティック市場の成長を促進するだけでなく、医療の質と有効性を向上させる革新的なソリューションに対する需要の高まりを反映し、医療業界を変革する力としても位置付けられています。市場成長の原動力となっているのは、技術の進歩、医療費の増加、革新的な医療ソリューションを必要とする高齢化人口の増加です。

医療用バイオミメティック市場の地域別インサイト

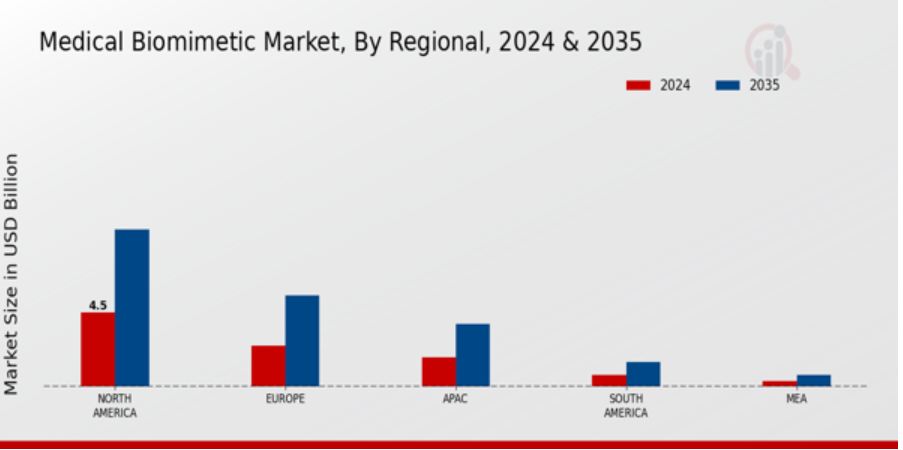

医療用バイオミメティックの世界市場は、様々な地域セグメントで著しい成長を示しており、北米が市場収益でリードしており、2024年には45億米ドルと評価され、2035年には95億米ドルに達すると予測され、業界の大半を占めています。次いで欧州が2024年に25億ドル、2035年には55億ドルに増加し、世界の医療用バイオミメティック市場に大きく貢献しています。2024年に18億ドルだったアジア太平洋(APAC)地域は、2035年までに38億ドルに成長すると予想され、新興市場の地位と未開拓の可能性を強調しています。2024年に7億ドルだった南米と3.4億ドルだった中東・アフリカ(MEA)は、2035年までにそれぞれ15億ドルと7億ドルに達し、小さいながらも大きな貢献を示しています。これらの地域間の市場評価の格差は、医療インフラ、技術進歩、バイオミメティック技術への地域的投資のばらつきを反映しています。

医療用バイオミメティック市場の主要企業と競合洞察

世界の医療用バイオミメティック市場は、自然の生物学的システムの複雑な設計と機能の再現を目指す材料科学と技術の革新によって急速に発展しています。この市場には、高度な創傷ケア製品から移植可能なデバイスまで幅広い用途が含まれ、そのすべてが人間の生物学との適合性を促進し、治癒を促進し、患者の転帰を改善するように設計されています。この市場の競争は激しく、複数の主要企業が研究開発イニシアチブ、戦略的提携、市場拡大を通じて製品ラインナップの充実に努めています。この市場には、深い専門知識を活用する既存企業と、従来の方法論に挑戦する斬新なソリューションを導入する新興企業が混在しているのが特徴です。

アボット・ラボラトリーズは、バイオミメティック技術の研究と技術革新への強いコミットメントにより、世界の医療用バイオミメティック市場において確固たる地位を築いています。アボット・ラボラトリーズは、バイオミメティック(生体模倣)原理を具現化した医療機器や診断薬の広範なポートフォリオを有しており、その結果、治癒を促進し、人体組織とシームレスに統合するよう設計された製品を生み出しています。アボット・ラボラトリーズは、その世界的な存在感とヘルスケア業界における定評から、製品開発や技術進歩に多額の投資を行うことができます。また、強固な販売網により市場へのリーチを拡大し、世界中の医療従事者や患者が幅広いバイオミメティック製品にアクセスできるようにしています。ジョンソン・エンド・ジョンソンは、バイオミメティック技術を医療機器や外科手術用ソリューションに統合する包括的なアプローチにより、世界の医療用バイオミメティック市場で際立っています。縫合糸から整形外科用インプラントまで、基本的に多様な製品ラインを持つジョンソン・エンド・ジョンソンは、バイオミメティック原理を採用して製品の性能と安全性を高めています。

同社のイノベーションへの献身は、研究開発への多額の投資によって支えられており、市場でのリーダーとしての地位を強化しています。強力な販売チャネルと戦略的パートナーシップは、さまざまな医療現場への迅速な製品展開を促進するだけでなく、革新的なソリューションの認知度を高めています。ジョンソン・エンド・ジョンソンの確立された名声は、バイオミメティクスにおける新たなトレンドへの適応力と相まって、この競争環境において同社を有利に位置づけ、増大する世界的なヘルスケア需要に効果的に対応することを可能にしています。

医療用バイオミメティクス市場の主要企業

- Abbott Laboratories

- Johnson and Johnson

- Baxter International

- Acelity

- AtriCure

- Smith and Nephew

- Globus Medical

- Boston Scientific

- 3M

- Zimmer Biomet

- Stryker

- Terumo

- Medtronic

医療用バイオミメティック市場の産業動向

世界の医療用バイオミメティック市場における最近の動向は、特にアボット・ラボラトリーズ、ジョンソン・エンド・ジョンソン、メドトロニックなどの主要企業において、著しい進歩と継続的な成長を示しています。バイオミメティック技術の革新は、より効果的な医療機器や治療オプションの需要を促進しています。さらに、特に創傷管理や整形外科用途において、治癒プロセスを強化するために生物学的な着想を得た設計に注目する企業が増えています。現在、生物学的システムを模倣した先端材料を統合し、患者の転帰を改善することを目的とした戦略的提携や研究イニシアチブが行われています。バクスター・インターナショナルやストライカーのような企業が、戦略的買収を通じてポートフォリオを拡大する機会を探っています。このような統合の流れは、競争環境を再構築し、企業が補完的な技術を活用し、製品開発を加速させることを可能にしています。これらの企業の市場評価は、バイオミメティック製品の拡充を目指した研究開発への継続的な投資によって上昇しており、その結果、市場での地位が向上し、業界のイノベーションが促進されています。

医療用バイオミメティック市場のセグメンテーション洞察

医療バイオミメティック市場の用途展望

- 組織工学

- 薬物送達システム

- バイオマテリアル

- 医療機器

- 外科用途

医療用バイオミメティック市場の材料種類別展望

- 天然バイオ材料

- 合成生体材料

- 複合材料

- ハイドロゲル

- ナノ材料

医療用バイオミメティック市場のエンドユース展望

- 病院

- 診療所

- 研究所

- 在宅医療

- リハビリセンター

医療用バイオミメティック市場の機能展望

- 再生医療

- 診断

- 補綴

- 支援機器

- インプラント

医療用バイオミメティック市場の地域展望

- 北米

- ヨーロッパ

- 南米

- アジア太平洋

- 中東・アフリカ

目次

1. 要旨

1.1. 市場概要

1.2. 主な調査結果

1.3. 市場セグメンテーション

1.4. 競争環境

1.5. 課題と機会

1.6. 将来の展望

2. 市場紹介

2.1. 定義

2.2. 調査範囲

2.2.1. 研究目的

2.2.2. 前提条件

2.2.3. 限界

3. 研究方法

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. 一次調査

3.4.1. 一次インタビューと情報収集プロセス

3.4.2. 一次回答者の内訳

3.5. 予測モデル

3.6. 市場規模の推定

3.6.1. ボトムアップアプローチ

3.6.2. トップダウンアプローチ

3.7. データの三角測量

3.8. バリデーション

4. 市場ダイナミクス

4.1. 概要

4.2. 促進要因

4.3. 阻害要因

4.4. 機会

5. 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターのファイブフォース分析

5.2.1. サプライヤーの交渉力

5.2.2. バイヤーの交渉力

5.2.3. 新規参入者の脅威

5.2.4. 代替品の脅威

5.2.5. ライバルの激しさ

5.3. COVID-19の影響分析

5.3.1. 市場への影響分析

5.3.2. 地域への影響

5.3.3. 機会と脅威の分析

6. 医療用バイオミメティック市場、用途別(10億米ドル)

6.1. 組織工学

6.2. 薬物送達システム

6.3. バイオマテリアル

6.4. 医療機器

6.5. 外科用途

7. 医療用バイオミメティック市場、材料種類別(10億米ドル)

7.1. 天然生体材料

7.2. 合成生体材料

7.3. 複合材料

7.4. ハイドロゲル

7.5. ナノ材料

8. 医療用バイオミメティック市場、最終用途別(10億米ドル)

8.1. 病院

8.2. 診療所

8.3. 研究所

8.4. 在宅医療

8.5. リハビリテーションセンター

9. 医療用バイオミメティック市場、機能別(10億米ドル)

9.1. 再生医療

9.2. 診断

9.3. 補綴

9.4. 補助器具

9.5. インプラント学

10. 医療用バイオミメティック市場、地域別(10億米ドル)

10.1. 北米

10.1.1. 米国

10.1.2. カナダ

10.2. ヨーロッパ

10.2.1. ドイツ

10.2.2. イギリス

10.2.3. フランス

10.2.4. ロシア

10.2.5. イタリア

10.2.6. スペイン

10.2.7. その他のヨーロッパ

10.3. APAC

10.3.1. 中国

10.3.2. インド

10.3.3. 日本

10.3.4. 韓国

10.3.5. マレーシア

10.3.6. タイ

10.3.7. インドネシア

10.3.8. その他のAPAC地域

10.4. 南米

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. アルゼンチン

10.4.4. その他の南米

10.5. MEA

10.5.1. GCC諸国

10.5.2. 南アフリカ

10.5.3. その他のMEA諸国

11. 競争環境

11.1. 概要

11.2. 競合分析

11.3. 市場シェア分析

11.4. 医療用バイオミメティック市場における主な成長戦略

11.5. 競合ベンチマーキング

11.6. 医療用バイオミメティック市場における開発件数上位企業

11.7. 主要開発と成長戦略

11.7.1. 新製品発売/サービス展開

11.7.2. 合併・買収

11.7.3. 合弁事業

11.8. 主要企業の財務マトリックス

11.8.1. 売上高と営業利益

11.8.2. 主要企業の研究開発費 2023

12. 企業プロフィール

12.1. アボット・ラボラトリーズ

12.1.1. 財務概要

12.1.2. 提供製品

12.1.3. 主な開発

12.1.4. SWOT分析

12.1.5. 主要戦略

12.2. ジョンソン・エンド・ジョンソン

12.2.1. 財務概要

12.2.2. 取扱製品

12.2.3. 主な展開

12.2.4. SWOT分析

12.2.5. 主要戦略

12.3. バクスターインターナショナル

12.3.1. 財務概要

12.3.2. 提供製品

12.3.3. 主な開発

12.3.4. SWOT分析

12.3.5. 主要戦略

12.4. アセリティ

12.4.1. 財務概要

12.4.2. 提供製品

12.4.3. 主な展開

12.4.4. SWOT分析

12.4.5. 主要戦略

12.5. アトリキュア

12.5.1. 財務概要

12.5.2. 提供製品

12.5.3. 主な開発

12.5.4. SWOT分析

12.5.5. 主要戦略

12.6. スミス・アンド・ネフュー

12.6.1. 財務概要

12.6.2. 取扱製品

12.6.3. 主な展開

12.6.4. SWOT分析

12.6.5. 主要戦略

12.7. グローバス・メディカル

12.7.1. 財務概要

12.7.2. 提供製品

12.7.3. 主な展開

12.7.4. SWOT分析

12.7.5. 主要戦略

12.8. ボストン・サイエンティフィック

12.8.1. 財務概要

12.8.2. 取扱製品

12.8.3. 主な展開

12.8.4. SWOT分析

12.8.5. 主要戦略

12.9. インビビオ

12.9.1. 財務概要

12.9.2. 取扱製品

12.9.3. 主な展開

12.9.4. SWOT分析

12.9.5. 主要戦略

12.10. 3M

12.10.1. 財務概要

12.10.2. 取扱製品

12.10.3. 主な展開

12.10.4. SWOT分析

12.10.5. 主要戦略

12.11. ジンマー・バイオメット

12.11.1. 財務概要

12.11.2. 取扱製品

12.11.3. 主な展開

12.11.4. SWOT分析

12.11.5. 主要戦略

12.12. ストライカー

12.12.1. 財務概要

12.12.2. 取扱製品

12.12.3. 主な展開

12.12.4. SWOT分析

12.12.5. 主要戦略

12.13. テルモ

12.13.1. 財務概要

12.13.2. 取り扱い製品

12.13.3. 主な展開

12.13.4. SWOT分析

12.13.5. 主要戦略

12.14. メドトロニック

12.14.1. 財務概要

12.14.2. 提供製品

12.14.3. 主な展開

12.14.4. SWOT分析

12.14.5. 主要戦略

13. 付録

13.1. 参考文献

13.2. 関連レポート

表

表1. 前提条件リスト

表2. 北米の医療用バイオミメティック市場規模予測・予測、用途別、2019-2035年 (億米ドル)

表3. 北米の医療用バイオミメティック市場規模予測・予測、種類別、2019年〜2035年 (億米ドル)

表4. 北米医療用バイオミメティック市場規模予測:エンドユーザー別、2019-2035年(10億米ドル)

表5. 北米医療用バイオミメティック市場規模予測:機能別、2019-2035年(10億米ドル)

表6. 北米医療用バイオミメティック市場規模予測・予測、地域別、2019年〜2035年(10億米ドル)

表7. 米国の医療用バイオミメティック市場規模予測・予測、用途別、2019-2035年(10億米ドル)

表8. 米国の医療用バイオミメティック市場規模予測:種類別、2019-2035年(10億米ドル)

表9. 米国の医療用バイオミメティック市場規模予測:最終用途別、2019-2035年(10億米ドル)

表10. 米国の医療用バイオミメティック市場規模予測:機能別、2019-2035年(10億米ドル)

表11. 米国の医療用バイオミメティック市場規模予測・予測、地域別、2019-2035年(10億米ドル)

表12. カナダ医療用バイオミメティック市場規模予測・予測、用途別、2019-2035年(10億米ドル)

表13. カナダの医療用バイオミメティック市場規模予測:種類別、2019-2035年(10億米ドル)

表14. カナダの医療用バイオミメティック市場規模予測:エンドユーザー別、2019-2035年(10億米ドル)

表15. カナダの医療用バイオミメティック市場規模予測:機能別、2019-2035年(10億米ドル)

表16. カナダの医療用バイオミメティック市場規模予測・予測、地域別、2019年〜2035年(10億米ドル)

表17. 欧州の医療用バイオミメティック市場規模予測:用途別、2019-2035年(10億米ドル)

表18. 欧州医療用バイオミメティック市場規模予測:種類別、2019-2035年(10億米ドル)

表19. 欧州医療用バイオミメティック市場規模予測:エンドユーザー別、2019-2035年(10億米ドル)

表20. 欧州医療用バイオミメティック市場規模予測:機能別、2019-2035年(10億米ドル)

表21. 欧州医療用バイオミメティック市場規模予測:地域別、2019-2035年(10億米ドル)

表22. ドイツ医療用バイオミメティック市場規模予測:用途別、2019-2035年(10億米ドル)

表23. ドイツ医療用バイオミメティック市場規模予測:種類別、2019年-2035年(10億米ドル)

表24. ドイツの医療用バイオミメティック市場規模予測:エンドユーザー別、2019-2035年(10億米ドル)

表25. ドイツの医療用バイオミメティック市場規模予測:機能別、2019-2035年(10億米ドル)

表26. ドイツ医療用バイオミメティック市場規模予測:地域別、2019年-2035年(10億米ドル)

表27. イギリスの医療用バイオミメティック市場規模予測:用途別、2019-2035年(10億米ドル)

表28. 英国医療用バイオミメティック市場規模予測:種類別、2019-2035年(10億米ドル)

表29. 英国の医療用バイオミメティック市場規模予測:エンドユーザー別、2019-2035年(10億米ドル)

表30. 英国医療用バイオミメティック市場規模予測:機能別、2019-2035年(10億米ドル)

表31. 英国医療用バイオミメティック市場規模予測:地域別、2019-2035年(10億米ドル)

表32. フランス医療用バイオミメティック市場規模予測:用途別、2019-2035年(10億米ドル)

表33. フランス医療用バイオミメティック市場規模予測:種類別、2019年-2035年(10億米ドル)

表34. フランス医療用バイオミメティック市場規模予測:エンドユーザー別、2019-2035年(10億米ドル)

表35. フランス医療用バイオミメティック市場規模予測:機能別、2019-2035年(10億米ドル)

表36. フランス医療用バイオミメティック市場規模予測:地域別、2019年-2035年(10億ドル)

表37. ロシア医療用バイオミメティック市場規模予測:用途別、2019-2035年(10億米ドル)

表38. ロシア医療用バイオミメティック市場規模予測:種類別、2019-2035年 (10億米ドル)

表39. ロシア医療用バイオミメティック市場規模予測:エンドユーザー別、2019-2035 (億米ドル)

表40. ロシア医療用バイオミメティック市場規模予測:機能別、2019-2035年 (10億米ドル)

表41. ロシア医療用バイオミメティック市場規模予測・予測、地域別、2019年-2035年 (10億米ドル)

表42. イタリアの医療用バイオミメティック市場規模予測・予測、用途別、2019-2035年 (10億米ドル)

表43. イタリアの医療用バイオミメティック市場規模予測:種類別、2019-2035年(10億米ドル)

表44. イタリアの医療用バイオミメティック市場規模予測:エンドユーザー別、2019-2035年(10億米ドル)

表45. イタリアの医療用バイオミメティック市場規模予測:機能別、2019-2035年(10億米ドル)

表46. イタリアの医療用バイオミメティック市場規模予測:地域別、2019年-2035年(10億ドル)

表47. スペイン医療用バイオミメティック市場規模予測:用途別、2019-2035年(10億米ドル)

表48. スペインの医療用バイオミメティック市場規模予測:種類別、2019-2035年 (10億米ドル)

表49. スペインの医療用バイオミメティック市場規模予測:エンドユーザー別、2019-2035年(10億米ドル)

表50. スペインの医療用バイオミメティック市場規模予測:機能別、2019-2035年(10億米ドル)

表51. スペインの医療用バイオミメティック市場規模予測:地域別、2019-2035年(10億米ドル)

表52. その他のヨーロッパの医療用バイオミメティック市場規模予測:用途別、2019-2035年(10億米ドル)

表53. その他のヨーロッパの医療用バイオミメティック市場規模予測:種類別、2019-2035年(10億米ドル)

表54. 欧州の残りの医療用バイオミメティック市場規模予測:エンドユーザー別、2019-2035年(10億米ドル)

表55. 欧州の残りの医療用バイオミメティック市場規模予測:機能別、2019-2035年(10億米ドル)

表56. 欧州の残りの医療用バイオミメティック市場規模予測:地域別、2019年〜2035年(10億米ドル)

表57. APAC医療用バイオミメティック市場規模予測:用途別、2019-2035年(10億米ドル)

表58. APAC医療用バイオミメティック市場規模予測:種類別、2019-2035年(10億米ドル)

表59. APAC医療用バイオミメティック市場規模予測:エンドユーザー別、2019-2035年(10億米ドル)

表60. APAC医療用バイオミメティック市場規模予測:機能別、2019-2035年(10億米ドル)

表61. APAC医療用バイオミメティック市場規模予測・予測、地域別、2019-2035年(10億米ドル)

表62. 中国医療用バイオミメティック市場規模予測:用途別、2019-2035年(10億ドル)

表63. 中国医療用バイオミメティック市場規模予測:種類別、2019-2035年(10億米ドル)

表64. 中国医療用バイオミメティック市場規模予測:エンドユーザー別、2019-2035年(10億米ドル)

表65. 中国医療用バイオミメティック市場規模予測:機能別、2019-2035年(10億米ドル)

表 66. 中国医療用バイオミメティック市場規模予測:地域別、2019年〜2035年(10億ドル)

表67. インド医療用バイオミメティック市場規模予測:用途別、2019-2035年(10億米ドル)

表68. インドの医療用バイオミメティック市場規模予測:種類別、2019年-2035年(10億米ドル)

表69. インドの医療用バイオミメティック市場規模予測:エンドユーザー別、2019-2035年(10億米ドル)

表70. インドの医療用バイオミメティック市場規模予測:機能別、2019-2035年(10億米ドル)

表71. インドの医療用バイオミメティック市場規模の予測・予測、地域別、2019年~2035年(10億米ドル)

表72. 日本の医療用バイオミメティック市場規模予測:用途別、2019-2035年(10億米ドル)

表73. 日本の医療用バイオミメティック市場規模予測:種類別、2019-2035年(10億米ドル)

表74. 日本の医療用バイオミメティック市場規模予測:エンドユーザー別、2019-2035年(10億米ドル)

表75. 日本の医療用バイオミメティック市場規模予測:機能別、2019-2035年(10億米ドル)

表76. 日本の医療用バイオミメティック市場規模予測:地域別、2019年〜2035年(10億ドル)

表77. 韓国医療用バイオミメティック市場規模予測:用途別、2019-2035年(10億ドル)

表78. 韓国医療用バイオミメティック市場規模予測:種類別、2019-2035 (億米ドル)

表79. 韓国の医療用バイオミメティック市場規模予測:エンドユーザー別、2019-2035年(10億米ドル)

表80. 韓国の医療用バイオミメティック市場規模予測:機能別、2019-2035年(10億ドル)

表81. 韓国の医療用バイオミメティック市場規模予測:地域別、2019-2035年(10億ドル)

表82. マレーシア医療用バイオミメティック市場規模予測:用途別、2019-2035年(10億米ドル)

表83. マレーシア医療用バイオミメティック市場規模予測:種類別、2019-2035年(10億米ドル)

表84. マレーシア医療用バイオミメティック市場規模予測:エンドユーザー別、2019-2035年(10億米ドル)

表85. マレーシア医療用バイオミメティック市場規模予測:機能別、2019-2035年(10億米ドル)

表86. マレーシア医療用バイオミメティック市場規模予測:地域別、2019-2035年(10億米ドル)

表87. タイの医療用バイオミメティック市場規模予測:用途別、2019-2035年(10億米ドル)

表88. タイの医療用バイオミメティック市場規模予測:種類別、2019-2035年 (10億米ドル)

表89. タイの医療用バイオミメティック市場規模予測:エンドユーザー別、2019-2035年(10億米ドル)

表90. タイの医療用バイオミメティック市場規模予測:機能別、2019-2035年(10億米ドル)

表91. タイの医療用バイオミメティック市場規模予測:地域別、2019年〜2035年(10億米ドル)

表92. インドネシア医療用バイオミメティック市場規模予測:用途別、2019-2035年(10億米ドル)

表93. インドネシア医療用バイオミメティック市場規模予測:種類別、2019-2035年(10億米ドル)

表94. インドネシア医療用バイオミメティック市場規模予測:エンドユーザー別、2019-2035年(10億米ドル)

表95. インドネシアの医療用バイオミメティック市場規模予測:機能別、2019-2035年(10億米ドル)

表96. インドネシア医療用バイオミメティック市場規模予測:地域別、2019年〜2035年(10億米ドル)

表 97. その他のAPAC医療用バイオミメティック市場規模予測:用途別、2019年〜2035年(10億米ドル)

表98. その他のAPAC医療バイオミメティック市場規模予測:種類別、2019-2035年(10億米ドル)

表99. APACの残りの医療用バイオミメティック市場規模予測:エンドユーザー別、2019-2035年(10億米ドル)

表100. その他のAPAC医療用バイオミメティック市場規模予測:機能別、2019-2035年(10億米ドル)

表101. その他のAPAC医療用バイオミメティック市場規模予測:地域別、2019-2035年(10億米ドル)

表102. 南米の医療用バイオミメティック市場規模予測:用途別、2019-2035年(10億米ドル)

表103. 南米の医療用バイオミメティック市場規模予測:種類別、2019-2035年(10億米ドル)

表104. 南米の医療用バイオミメティック市場規模予測:エンドユーザー別、2019-2035年(10億米ドル)

表105. 南米の医療用バイオミメティック市場規模予測:機能別、2019-2035年(10億米ドル)

表106. 南米の医療用バイオミメティック市場規模の予測・予測、地域別、2019年~2035年(10億米ドル)

表107. ブラジル医療用バイオミメティック市場規模予測:用途別、2019-2035年(10億米ドル)

表108. ブラジル医療用バイオミメティック市場規模予測:種類別、2019-2035年 (10億米ドル)

表109. ブラジルの医療用バイオミメティック市場規模予測:エンドユーザー別、2019-2035年(10億米ドル)

表110. ブラジルの医療用バイオミメティック市場規模予測:機能別、2019-2035年(10億米ドル)

表111. ブラジル医療用バイオミメティック市場規模予測:地域別、2019-2035年(10億米ドル)

表112. メキシコ医療用バイオミメティック市場規模予測:用途別、2019-2035年(10億米ドル)

表113. メキシコ医療用バイオミメティック市場規模予測:種類別、2019-2035年(10億米ドル)

表114. メキシコ医療用バイオミメティック市場規模予測:エンドユーザー別、2019年〜2035年(10億米ドル)

表115. メキシコ医療用バイオミメティック市場規模予測:機能別、2019-2035年(10億米ドル)

表116. メキシコ医療用バイオミメティック市場規模予測:地域別、2019年〜2035年(10億米ドル)

表117. アルゼンチンの医療用バイオミメティック市場規模予測:用途別、2019-2035年(10億ドル)

表118. アルゼンチンの医療用バイオミメティック市場規模予測:種類別、2019-2035年(10億米ドル)

表119. アルゼンチンの医療用バイオミメティック市場規模予測:エンドユーザー別、2019-2035年(10億米ドル)

表120. アルゼンチンの医療用バイオミメティック市場規模予測:機能別、2019-2035年(10億米ドル)

表121. アルゼンチンの医療用バイオミメティック市場規模予測:地域別、2019年-2035年(10億ドル)

表122. 南米の残りの医療用バイオミメティック市場規模予測:用途別、2019-2035年(10億米ドル)

表123. 南米の残りの医療用バイオミメティック市場規模予測:種類別、2019年〜2035年(10億米ドル)

表124. 南米の残りの医療用バイオミメティック市場規模予測:エンドユーザー別、2019年〜2035年(10億米ドル)

表125. 南米の残りの医療用バイオミメティック市場規模予測:機能別、2019-2035年(10億米ドル)

表126. 南米の残りの医療用バイオミメティック市場規模予測:地域別、2019年〜2035年(10億米ドル)

表127. MEA医療用バイオミメティック市場規模予測:用途別、2019-2035年(10億米ドル)

表128. MEA医療用バイオミメティック市場規模予測:種類別、2019-2035年(10億米ドル)

表129. MEA医療用バイオミメティック市場規模予測:エンドユーザー別、2019年-2035年(10億米ドル)

表130. MEA医療用バイオミメティック市場規模予測:機能別、2019-2035年(10億米ドル)

表131. MEA医療用バイオミメティック市場規模予測:地域別、2019年-2035年(10億ドル)

表132. GCC諸国の医療用バイオミメティック市場規模予測・予測、用途別、2019年~2035年(10億米ドル)

表 133. GCC諸国の医療用バイオミメティック市場規模予測:種類別、2019-2035年 (億米ドル)

表134. GCC諸国の医療用バイオミメティック市場規模予測:エンドユーザー別、2019-2035 (億米ドル)

表135. GCC諸国の医療用バイオミメティック市場規模予測:機能別、2019-2035年(10億米ドル)

表136. GCC諸国の医療用バイオミメティック市場規模予測:地域別、2019年-2035年(10億ドル)

表137. 南アフリカ医療用バイオミメティック市場規模予測:用途別、2019-2035年(10億米ドル)

表138. 南アフリカの医療用バイオミメティック市場規模予測:種類別、2019年-2035年(10億米ドル)

表139. 南アフリカの医療用バイオミメティック市場規模予測:エンドユーザー別、2019年〜2035年(10億米ドル)

表140. 南アフリカの医療用バイオミメティック市場規模予測:機能別、2019-2035年(10億米ドル)

表141. 南アフリカの医療用バイオミメティック市場規模予測:地域別、2019年-2035年(10億ドル)

表142. その他のMEAの医療用バイオミメティック市場規模予測:用途別、2019-2035年(10億米ドル)

表143. MEAの残りの医療用バイオミメティック市場規模予測:種類別、2019-2035年(10億米ドル)

表144. MEAの残りの医療用バイオミメティック市場規模予測:エンドユーザー別、2019-2035年(10億米ドル)

表 145. MEAの残りの医療用バイオミメティック市場規模予測:機能別、2019-2035年(10億米ドル)

表146. MEAの残りの医療用バイオミメティック市場規模の予測・予測、地域別、2019年〜2035年(10億米ドル)

表147. 製品上市/製品開発/承認

表148. 買収/提携

図表一覧

図1. 市場概要

図2. 北米の医療用バイオミメティック市場分析

図3. 米国の医療用バイオミメティック市場の用途別分析

図4. 医療用バイオミメティック市場の分析:材料種類別

図5. 医療用バイオミメティック市場の分析:最終用途別

図6. 医療用バイオミメティック市場の機能別分析

図7. 医療用バイオミメティック市場の地域別分析

図8. カナダの医療バイオミメティック市場分析:用途別

図9. カナダ医療用バイオミメティック市場の分析:材料種類別

図10. カナダの医療用バイオミメティック市場の分析:最終用途別

図11. カナダの医療用バイオミメティック市場の機能別分析

図12. カナダの医療用バイオミメティック市場の地域別分析

図13. 欧州医療バイオミメティック市場分析

図14. ドイツの医療用バイオミメティック市場の用途別分析

図15. ドイツの医療用バイオミメティック市場の分析:材料種類別

図16. ドイツの医療用バイオミメティック市場の分析:最終用途別

図17. ドイツの医療用バイオミメティック市場の機能別分析

図18. ドイツの医療用バイオミメティック市場の地域別分析

図19. イギリスの医療バイオミメティック市場分析:用途別

図20. 英国の医療用バイオミメティック市場の分析:材料種類別

図21. 英国の医療用バイオミメティック市場の分析:最終用途別

図22. 英国の医療用バイオミメティック市場の機能別分析

図23. 英国の医療用バイオミメティック市場の地域別分析

図24. フランスの医療用バイオミメティック市場:用途別分析

図25. フランスの医療用バイオミメティック市場の分析:材料種類別

図26. フランスの医療用バイオミメティック市場の分析:最終用途別

図27. フランスの医療用バイオミメティック市場の機能別分析

図28. フランスの医療用バイオミメティック市場の地域別分析

図29. ロシアの医療用バイオミメティック市場の用途別分析

図30. ロシアの医療用バイオミメティック市場の分析:材料種類別

図31. ロシアの医療用バイオミメティック市場の分析:最終用途別

図32. ロシアの医療用バイオミメティック市場の機能別分析

図33. ロシアの医療用バイオミメティック市場の地域別分析

図34. イタリアの医療用バイオミメティック市場の用途別分析

図35. イタリアの医療用バイオミメティック市場の分析:材料種類別

図36. イタリアの医療用バイオミメティック市場の分析:最終用途別

図37. イタリアの医療用バイオミメティック市場の機能別分析

図38. イタリアの医療用バイオミメティック市場の地域別分析

図39. スペインの医療バイオミメティック市場:用途別分析

図40. スペインの医療用バイオミメティック市場の分析:材料種類別

図41. スペインの医療用バイオミメティック市場の分析:最終用途別

図42. スペインの医療用バイオミメティック市場の機能別分析

図43. スペインの医療用バイオミメティック市場の地域別分析

図44. その他のヨーロッパの医療バイオミメティック市場:用途別分析

図45. その他のヨーロッパの医療バイオミメティック市場:材料種類別分析

図46. その他のヨーロッパの医療用バイオミメティック市場:最終用途別分析

図47. その他のヨーロッパの医療用バイオミメティック市場:機能別分析

図48. その他のヨーロッパの医療用バイオミメティック市場:地域別分析

図49. アパックの医療バイオミメティック市場分析

図50. 中国の医療用バイオミメティック市場の用途別分析

図51. 中国医療用バイオミメティック市場の分析:材料種類別

図52. 中国の医療用バイオミメティック市場の分析:最終用途別

図53. 中国の医療用バイオミメティック市場の機能別分析

図54. 中国の医療用バイオミメティック市場の地域別分析

図55. インドの医療用バイオミメティック市場の用途別分析

図56. インドの医療用バイオミメティック市場の分析:材料種類別

図57. インドの医療用バイオミメティック市場の分析:最終用途別

図58. インドの医療用バイオミメティック市場の機能別分析

図59. インドの医療用バイオミメティック市場の地域別分析

図60. 日本の医療用バイオミメティック市場の用途別分析

図61. 日本の医療用バイオミメティック市場の分析:材料種類別

図62. 医療用バイオミメティックの日本市場分析:最終用途別

図63. 医療用バイオミメティックの日本市場:機能別分析

図64. 日本の医療バイオミメティック市場の地域別分析

図65. 韓国の医療バイオミメティック市場:用途別分析

図66. 韓国医療用バイオミメティック市場の分析:材料種類別

図67. 韓国の医療用バイオミメティック市場の分析:最終用途別

図 68. 韓国の医療用バイオミメティック市場の機能別分析

図 69. 韓国の医療用バイオミメティック市場の地域別分析

図 70. マレーシアの医療バイオミメティック市場:用途別分析

図71. マレーシアの医療用バイオミメティック市場の分析:材料種類別

図72. マレーシアの医療バイオミメティック市場の分析:最終用途別

図73. マレーシアの医療用バイオミメティック市場の機能別分析

図74. マレーシアの医療バイオミメティック市場の地域別分析

図75. タイの医療用バイオミメティック市場の用途別分析

図76. タイの医療用バイオミメティック市場の分析:材料種類別

図77. タイの医療用バイオミメティック市場の分析:最終用途別

図78. タイの医療用バイオミメティック市場の機能別分析

図79. タイの医療用バイオミメティック市場の地域別分析

図80. インドネシアの医療バイオミメティック市場:用途別分析

図81. インドネシアの医療用バイオミメティック市場の分析:材料種類別

図82. インドネシアの医療用バイオミメティック市場の用途別分析

図83. インドネシアの医療用バイオミメティック市場の機能別分析

図84. インドネシアの医療用バイオミメティック市場の地域別分析

図85. その他のアジア太平洋地域の医療バイオミメティック市場:用途別分析

図86. アパックその他の地域の医療バイオミメティック市場:材料種類別分析

図87. アパックのその他の地域の医療用バイオミメティック市場:最終用途別分析

図88. アパックのその他の地域の医療用バイオミメティック市場:機能別分析

図89. アパックその他の地域の医療用バイオミメティック市場:地域別分析

図90. 南米の医療バイオミメティック市場分析

図91. ブラジルの医療用バイオミメティック市場の用途別分析

図92. ブラジルの医療用バイオミメティック市場の分析:材料種類別

図93. ブラジルの医療用バイオミメティック市場の分析:最終用途別

図94. ブラジルの医療用バイオミメティック市場の機能別分析

図95. ブラジルの医療用バイオミメティック市場の地域別分析

図96. メキシコの医療用バイオミメティック市場の用途別分析

図97. メキシコの医療用バイオミメティック市場の分析:材料種類別

図98. メキシコ医療用バイオミメティック市場の分析:最終用途別

図99. メキシコの医療用バイオミメティック市場の機能別分析

図100. メキシコの医療用バイオミメティック市場の地域別分析

図101. アルゼンチンの医療バイオミメティック市場:用途別分析

図102. アルゼンチンの医療用バイオミメティック市場:材料種類別分析

図103. アルゼンチンの医療バイオミメティック市場:最終用途別分析

図104. アルゼンチンの医療用バイオミメティック市場の機能別分析

図105. アルゼンチンの医療バイオミメティック市場:地域別分析

図106. 南米の他の地域の医療バイオミメティック市場:用途別分析

図107. 南米のその他の地域:医療用バイオミメティック市場の分析:材料種類別

図108. 南米のその他の地域の医療用バイオミメティック市場の分析:最終用途別

図109. 南米の医療用バイオミメティック市場のその他の地域:機能別分析

図110. 南米のその他の地域別医療バイオミメティック市場分析

図111. MEAの医療バイオミメティック市場分析

図112. GCC諸国の医療バイオミメティック市場分析:用途別

図113. GCC諸国の医療バイオミメティック市場分析:材料種類別

図114. GCCの医療用バイオミメティック市場:最終用途別分析

図115. GCC諸国の医療バイオミメティック市場:機能別分析

図116. モロッコの医療用バイオミメティック市場:地域別分析

図117. 南アフリカの医療バイオミメティック市場:用途別分析

図118. 南アフリカの医療バイオミメティック市場:材料種類別分析

図119. 南アフリカの医療用バイオミメティック市場の分析:最終用途別

図120. 南アフリカの医療用バイオミメティック市場の機能別分析

図121. 南アフリカの医療バイオミメティック市場:地域別分析

図122. その他の地域の医療バイオミメティック市場:用途別分析

図123. その他の地域の医療バイオミメティック市場:材料種類別分析

図124. その他の地域の医療用バイオミメティック市場の分析:最終用途別

図125. その他の地域の医療用バイオミメティック市場:機能別分析

図126. その他の地域の医療用バイオミメティック市場:地域別分析

図127. 医療用バイオミメティック市場の主要購買基準

図128. MRFRの研究プロセス

図129. 医療用バイオミメティック市場のドローン分析

図130. ドライバーインパクト分析:医療バイオミメティック市場

図131. 阻害要因の影響分析:医療用バイオミメティック市場

図132. サプライ/バリューチェーン:医療用バイオミメティック市場

図133. 医療用バイオミメティック市場、用途別、2024年(シェア)

図134. 医療バイオミメティック市場、用途別、2019~2035年(10億米ドル)

図135. 医療バイオミメティック市場、材料種類別、2024年(シェア)

図136. 医療用バイオミメティック市場、種類別、2019~2035年(10億米ドル)

図137. 医療用バイオミメティック市場、最終用途別、2024年(シェア)

図138. 医療用バイオミメティック市場、最終用途別、2019~2035年(10億米ドル)

図139. 医療用バイオミメティック市場、機能別、2024年(シェア)

図140. 医療用バイオミメティック市場、機能性別、2019~2035年(10億米ドル)

図141. 医療用バイオミメティック市場、地域別、2024年(シェア)

図142. 医療用バイオミメティック市場、地域別、2019~2035年(10億米ドル)

図143. 主要競合企業のベンチマーク

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖