❖本調査資料に関するお問い合わせはこちら❖

医療症例管理の市場規模

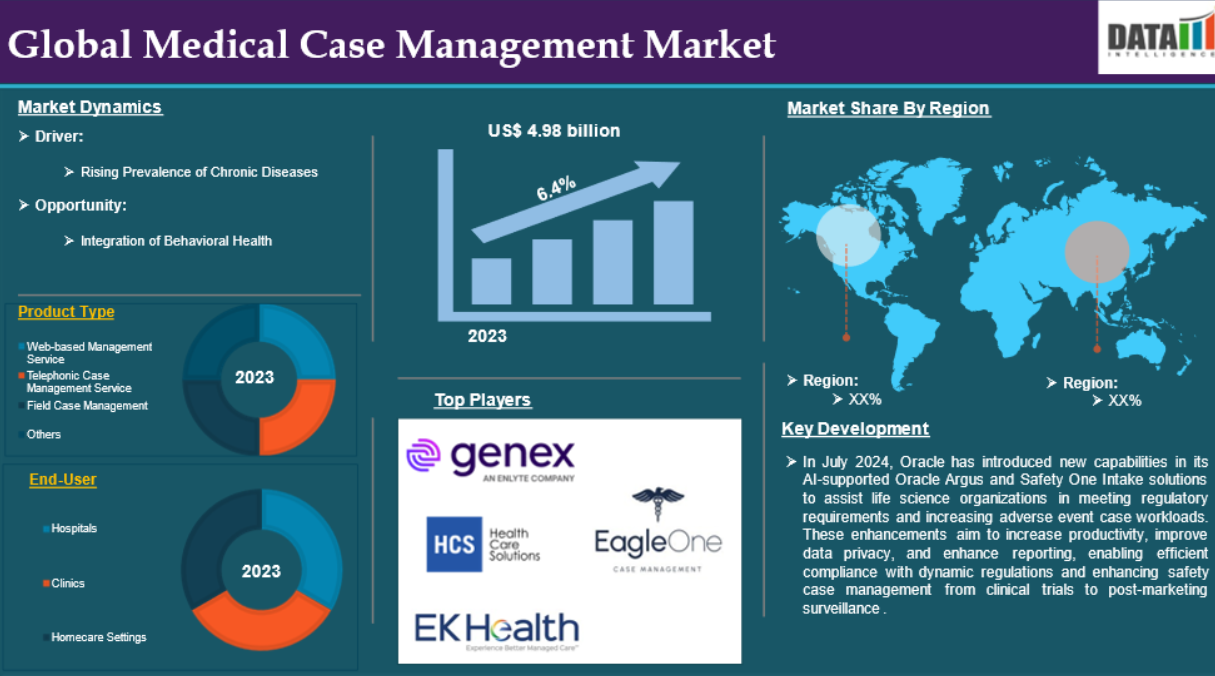

医療症例管理の世界市場は、2023年に49.8億米ドルに達し、2033年には93.5億米ドルに達すると予測されています。

医療症例管理は、複雑な病状や慢性疾患を持つ患者の医療サービスを管理する体系的なアプローチです。患者のニーズを評価し、ケアを計画・促進し、治療期間中に適切な医療を受けられるようにします。このサービスは、医療費を削減し、患者の転帰を改善し、医療提供者、患者、支払者間のコミュニケーションを合理化することを目的としています。大怪我や慢性疼痛など、さまざまな重症度に対応し、さまざまな方法で提供することができます。

市場ダイナミクス: 促進要因と阻害要因

慢性疾患の増加

世界の医療症例管理市場は、糖尿病、心血管疾患、がんなどの慢性疾患の増加によって牽引されています。これらの疾患は複雑なケア調整を必要とするため、効果的な症例管理ソリューションが必要となります。医療症例管理は、個別のケアプランを作成し、コミュニケーションを改善し、患者をサポートすることで、医療サービスの統合を支援します。慢性疾患に罹患しやすくなった高齢化社会は、こうしたサービスの需要をさらに高めています。医療システムがケアの質の向上とコスト削減に努める中、医療症例管理は極めて重要なツールです。

例えば、国際糖尿病連合(IDF)は、世界で5,370億人の成人が糖尿病を患っていることを明らかにしました。最新のIDF糖尿病アトラスによると、糖尿病の世界的な有病率は10.5%で、成人の約半数(44.7%)が診断を受けていません。IDFの予測によると、2045年までに7,830億人の成人が糖尿病を患うことになり、これは成人の8人に1人に相当します。この憂慮すべき成長は、IDF糖尿病アトラス第10版を近日中に発行する予定です。

新興市場における限定的な認識と採用

世界の医療症例管理市場の成長の可能性を妨げているのは、新興市場における認知度と導入が限定的であることです。これらの地域の医療制度は、高度なソリューションよりも基本的なニーズを優先するため、症例管理の利点に対する理解が不足しています。不十分なインフラ、熟練した専門家の不足、医療予算の制約が、ケースマネジメントの採用をさらに妨げています。慢性疾患管理に対する需要が高まっているにもかかわらず、症例管理ソリューションの導入が遅れていることは、医療成果を改善し、市場拡大を促進する機会を逃していることを意味します。教育、インフラ整備、政策支援を通じてこれらの課題に対処することが重要です。

市場セグメント分析

世界の医療症例管理市場は、サービス形態、症例タイプ、エンドユーザー、地域によって区分されます。

サービス形態:

ウェブベースの管理サービスセグメントが医療症例管理市場シェアを独占する見込み

ウェブベースの管理サービスセグメントは、医療症例管理市場シェアの大部分を占めており、予測期間中も引き続き医療症例管理市場シェアの大部分を占めると予想されます。

ウェブベースの管理サービスは、ケアコーディネーションの合理化、患者エンゲージメントの強化、医療成果の向上により、世界の医療症例管理市場の成長を牽引しています。これらのサービスは、クラウドベースのプラットフォームを使用して患者データを一元化し、リアルタイムのコミュニケーションを可能にし、患者や介護者が簡単にアクセスできるようにします。拡張性と費用対効果に優れているため、多額のインフラ投資を行わずに業務の最適化を図りたい組織にとって魅力的です。自動スケジューリング、進捗追跡、遠隔医療統合などの機能は、管理者の負担を軽減します。ウェブベースのプラットフォームはデータ分析も容易にするため、医療提供者は傾向を把握し、患者のニーズを予測することができます。

例えば、2024年8月、Paragon 28, Inc.は、AIとユーザーフレンドリーなインターフェイスを使用して患者固有の手術計画を調整する最先端のプラットフォーム、SMART28 Case Management Portalを立ち上げました。これは、AI、データ分析、患者に特化したアルゴリズム、3Dモデリング、その他の技術を使用して足と足首の治療を改善することを目的としたParagon 28のSMART28エコシステムの最初の主要なローンチとなります。

エンドユーザー

医療症例管理市場シェアで急成長しているのは病院セグメント

医療症例管理市場シェアでは、病院セグメントが最も急成長しており、予測期間中も市場シェアを維持する見込みです。

病院では、ケアの提供と患者の転帰を改善するため、症例管理の導入が進んでいます。これらのシステムはコミュニケーションを合理化し、治療の遅れを減らし、再入院を防ぎます。個別化されたケアプランを可能にし、患者の進行状況を監視し、外部の医療提供者との連携を図ります。病院はまた、電子カルテや意思決定支援ツールなどの新技術も導入しています。慢性疾患や複雑な医療症例の管理、生活の質の向上、医療費の削減において、病院の役割は極めて重要です。医療制度が価値に基づくケアを重視する中、病院による医療症例管理の導入は拡大する見込みです。

市場地域別シェア

北米は医療症例管理市場で重要な位置を占める見込み

北米は医療症例管理市場において重要な位置を占めており、高度な医療インフラと高い医療費により、市場シェアの大半を占めると予想されています。この地域は、より良い患者の転帰とコスト効率に焦点を当てた、価値ベースのケアモデルへとシフトしています。慢性疾患や労働災害の増加が市場をさらに押し上げます。

さらに、遠隔医療とデジタルプラットフォームが症例管理プロセスに革命をもたらし、医療提供者がシームレスなケアを提供できるようになりました。雇用者主導の医療プログラムや保険ベースのソリューションなど、支援政策や民間セクターの取り組みが市場の着実な成長に寄与しています。人工知能とデータ分析の統合により、サービス効率が向上し、アウトカムが改善されるため、北米は世界市場の主要プレーヤーとなっています。

例えば、2023年11月、3Dプランニングとプリンティングサービスの大手プロバイダーであるMaterialise社は、病院のポイントオブケア3Dプリンティングラボ向けのケース管理ソリューションであるMimics Flow Case Managementを発表しました。このソリューションは、品質管理を可能にし、プロセスを合理化し、臨床医、ラボリーダー、エンジニア間のコラボレーションを促進します。医療分野における3Dプリントの利用が増加する中、病院は3Dプリントと計画活動を拡大し、品質コンプライアンスを確保し、患者ケアを改善するためのツールを必要としています。

医療症例管理市場ではヨーロッパが最も速いペースで成長

欧州は医療症例管理市場で最も速いペースで成長しており、堅牢な医療制度と患者中心のアプローチを重視する傾向の高まりから、市場シェアの大半を占めると予想されています。同地域では高齢化が進み、慢性疾患の有病率が上昇しているため、タイムリーで連携したケアが必要です。電子カルテや遠隔医療プラットフォームなどのデジタル医療技術は、症例管理プロセスの合理化に利用されています。

データ分析や予測モデリングなどの高度なツールは、意思決定やサービス提供を改善しています。欧州連合(EU)が国境を越えた医療アクセスを重視し、イノベーションを促進する政策が市場拡大に貢献しています。患者の転帰改善、再入院の減少、医療費管理を目的とした取り組みが、包括的な症例管理サービスの採用をさらに後押ししています。

例えば、アクティブ・ケア・グループは2024年9月、ケースマネジメント部門と在宅ケア部門の新ブランド立ち上げに成功したと発表しました。この新しいブランドは、各部門のユニークな役割だけでなく、アクティブ・ケア・グループの一員であることを強調しています。

主要グローバルプレーヤー

医療症例管理市場における主なグローバルプレーヤーには、Genex Services, LLC、EagleOne Case Management Solutions, Inc、EK Health Services Inc、Healthcare Solutions Inc、Europ Assistance – Global Corporate Solutions、Precyse Solutions, LLC、Axiom Medical Consulting, LLC、Managed Medical Review Organization Inc、Medical Case Management Group CareCloud, Inc、Medworxx、CorVel Corporationなどがあります。

主な動向

- 2024年7月、オラクルは、AIをサポートするOracle ArgusおよびSafety One Intakeソリューションに新機能を導入し、ライフサイエンス企業が規制要件を満たし、有害事象の症例数を増やすのを支援します。これらの機能強化は、生産性の向上、データ・プライバシーの改善、レポーティングの強化を目的としており、動的な規制への効率的なコンプライアンスを可能にし、臨床試験から市販後調査までの安全性症例管理を強化します。

指標詳細

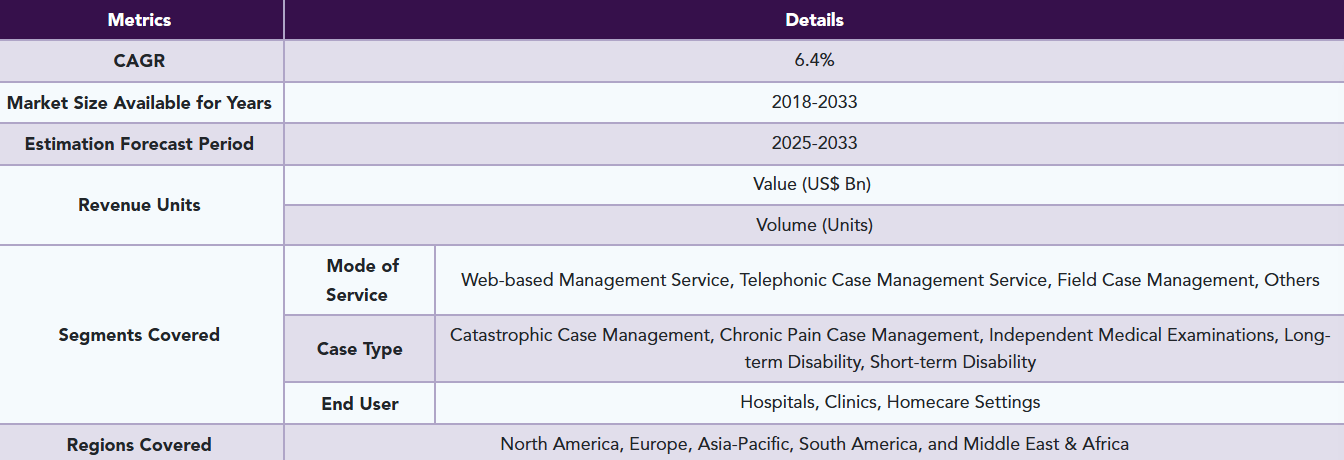

年平均成長率 6.4

2018〜2033年の市場規模

予測期間 2025年〜2033年

収益単位 金額(億米ドル)

数量(ユニット)

サービス形態 ウェブベース管理サービス、電話ケース管理サービス、フィールドケース管理、その他

医療症例 管理、慢性疼痛症例管理、自立検診、長期障害、短期障害

エンドユーザー 病院、診療所、在宅医療の現場

対象地域 北米、欧州、アジア太平洋、南米、中東・アフリカ

レポートを購入する理由

- パイプラインとイノベーション 進行中の臨床試験、製品パイプラインをレビューし、医療機器と医薬品における今後の進歩を予測します。

- 製品性能と市場ポジショニング: 製品性能、市場でのポジショニング、成長の可能性を分析し、戦略を最適化します。

- 実際のエビデンス 患者からのフィードバックやデータを製品開発に統合し、治療成績の向上につなげます。

- 医師の嗜好と医療システムへの影響: 医療提供者の行動や、医療システムの合併が採用戦略に与える影響を検証します。

- 市場の最新情報と業界の変化: 最近の規制の変更、新しい政策、新たな技術について取り上げます。

- 競合戦略: 競合他社の戦略、市場シェア、新興プレーヤーを分析します。

- 価格設定と市場参入 価格設定モデル、償還動向、市場参入戦略を検証します。

- 市場参入と拡大 新規市場への参入とパートナーシップに関する最適な戦略を特定します。

- 地域の成長と投資 高成長地域と投資機会を明らかにします。

- サプライチェーンの最適化 効率的な製品供給のためのサプライチェーンのリスクと流通戦略を評価します。

- 持続可能性と規制への影響 環境配慮型の実践とヘルスケアにおける規制の進化に焦点を当てます。

- 市販後調査 製品の安全性とアクセスを向上させるために市販後のデータを活用します。

- 薬剤経済学と価値に基づく価格設定: 研究開発における価値ベースの価格設定とデータ主導の意思決定への移行を分析します。

医療症例管理の世界市場レポートは、60以上の主要な表、50以上の視覚的にインパクトのある図、176ページの専門家の洞察による詳細な分析を提供し、市場展望の完全なビューを提供します。

対象読者

- メーカー 医薬品、医療機器、バイオテクノロジー企業、受託製造業者、流通業者、病院

- 規制・政策 コンプライアンス・オフィサー、政府、医療経済学者、市場参入専門家

- ケースタイプとイノベーション: AI/ロボティクス・プロバイダー、研究開発専門家、臨床試験マネージャー、ファーマコビジランス専門家。

- 投資家 ヘルスケア投資家、ベンチャーファンド投資家、医薬品マーケティング&セールス

- コンサルティング&アドバイザリー: ヘルスケアコンサルタント、業界団体、アナリスト

- サプライチェーン: 流通・サプライチェーン管理者

- 消費者および擁護: 患者、擁護団体、保険会社

- 学術・研究: 学術機関

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- サービス形態別スニペット

- ケース種類別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 慢性疾患の増加

- XX

- 阻害要因

- 新興市場における認知度と導入の制限

- 機会

- 影響分析

- ドライバー

- 影響要因

- 業界分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- サービス形態別

- サービス形態別

- 市場規模分析および前年比成長率分析(%):サービスモード別

- 市場魅力度指数(サービスモード別

- ウェブベースマネジメントサービス

- サービス紹介

- 市場規模分析と前年比成長率分析(%)

- 電話ケース管理サービス

- フィールドケースマネジメント

- その他

- サービス形態別

- 種類別

- ケースタイプ別

- 市場規模分析および前年比成長率分析(%):ケース種類別

- 市場魅力度指数(種類別

- 災害ケースマネジメント

- 導入

- 市場規模分析と前年比成長率分析(%)

- 慢性疼痛ケースマネジメント

- 独立検診

- 長期障害

- 短期障害者

- ケースタイプ別

- エンドユーザー別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場魅力度指数(エンドユーザー別

- 病院

- 市場紹介

- 市場規模分析と前年比成長率分析(%)

- 診療所

- 在宅医療

- 市場紹介

- 地域別

- 導入

- 市場規模分析とYoY成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):サービスモード別

- 市場規模分析およびYoY成長率分析(%):ケース種類別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 地域別主要ダイナミクス

- 市場規模分析と前年比成長率分析(%):サービスモード別

- 市場規模分析およびYoY成長分析(%):ケース種類別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- 南米

- 序論

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):サービスモード別

- 市場規模分析およびYoY成長分析(%):ケース種類別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):サービスモード別

- 市場規模分析およびYoY成長分析(%):ケース種類別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):サービスモード別

- 市場規模分析およびYoY成長率分析(%):ケース種類別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 導入

- 競合情勢

- 競合シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- 企業プロフィール

- ジェネックス・サービシズ・エルエルシー*社

- 会社概要

- 製品ポートフォリオと概要

- 財務概要

- 主な動向

-

- EagleOne Case Management Solutions, Inc.

- EK Health Services Inc.

- Healthcare Solutions Inc.

- Europ Assistance – Global Corporate Solutions

- Precyse Solutions, LLC

- Axiom Medical Consulting, LLC

- Managed Medical Review Organization Inc.

-

- 医療症例管理グループ (*リストは網羅的ではありません)

- ジェネックス・サービシズ・エルエルシー*社

- 付録

- 会社概要とサービス

- お問い合わせ

表一覧

表1 医療症例管理の世界市場価値、サービス形態別、2024年、2029年、2033年 (10億米ドル)

表2 医療症例管理の世界市場価値、種類別、2024年、2029年、2033年 (10億米ドル)

表3 医療症例管理の世界市場価値、エンドユーザー別、2024年、2029年、2033年 (10億米ドル)

表4 医療症例管理の世界市場価値、地域別、2024年、2029年、2033年 (10億米ドル)

表5 医療症例管理の世界市場価値:サービス形態別、2024年、2029年、2033年(10億米ドル)

表6 医療症例管理の世界市場価値、サービス形態別、2018年~2033年(10億米ドル)

表7 医療症例管理の世界市場価値、種類別、2024年、2029年、2033年 (10億米ドル)

表8 医療症例管理の世界市場価値、症例種類別、2018年~2033年(10億米ドル)

表9 医療症例管理の世界市場価値、エンドユーザー別、2024年、2029年、2033年 (10億米ドル)

表10 医療症例管理の世界市場価値、エンドユーザー別、2018年~2033年(10億米ドル)

表11 医療症例管理の世界市場価値、地域別、2024年、2029年、2033年 (10億米ドル)

表12 医療症例管理の世界市場価値、地域別、2018年~2033年(10億米ドル)

表13 北米の医療症例管理市場価値、サービス形態別、2018年~2033年(10億米ドル)

表14 北米の医療症例管理市場価値、種類別、2018年~2033年(10億米ドル)

表15 北米の医療症例管理市場価値、エンドユーザー別、2018年~2033年(10億米ドル)

表16 北米の医療症例管理市場価値、国別、2018年~2033年(10億米ドル)

表17 南米の医療症例管理市場価値、サービス形態別、2018年~2033年(10億米ドル)

表18 南米の医療症例管理市場価値、種類別、2018年~2033年(10億米ドル)

表19 南米の医療症例管理市場価値、エンドユーザー別、2018年~2033年(10億米ドル)

表20 南米の医療症例管理市場価値、国別、2018年~2033年(10億米ドル)

表21 欧州医療症例管理の市場価値、サービス形態別、2018年~2033年(10億米ドル)

表22 欧州医療症例管理市場価値、種類別、2018年~2033年(10億米ドル)

表23 欧州医療症例管理の市場価値、エンドユーザー別、2018年~2033年(10億米ドル)

表24 欧州医療症例管理の市場価値、国別、2018年~2033年(10億米ドル)

表25 アジア太平洋地域の医療症例管理市場価値、サービス形態別、2018年~2033年(10億米ドル)

表26 アジア太平洋地域の医療症例管理市場価値、症例種類別、2018年~2033年(10億米ドル)

表27 アジア太平洋地域の医療症例管理市場価値、エンドユーザー別、2018年~2033年(10億米ドル)

表28 アジア太平洋地域の医療症例管理の市場価値、国別、2018年~2033年(10億米ドル)

表29 中東・アフリカ医療症例管理市場価値、サービス形態別、2018年~2033年(10億米ドル)

表30 中東・アフリカ医療症例管理市場価値、種類別、2018年-2033年(10億米ドル)

表31 中東・アフリカ医療症例管理市場価値、エンドユーザー別、2018年~2033年(10億米ドル)

表32 中東・アフリカ医療症例管理の市場価値、国別、2018年~2033年(10億米ドル)

表33 Genex Services, LLC: 概要

表34 Genex Services, LLC: 製品ポートフォリオ

表35 Genex Services, LLC: 主な開発

表 36 EagleOne Case Management Solutions, Inc: 概要

表 37 EagleOne Case Management Solutions, Inc: 製品ポートフォリオ

表 38 EagleOne Case Management Solutions, Inc: 主な展開

表 39 EK Health Services Inc: 概要

表 40 EK Health Services Inc: 製品ポートフォリオ

表41 EKヘルスサービスInc: 主な開発

表42 Healthcare Solutions Inc: 概要

表43 Healthcare Solutions Inc: 製品ポートフォリオ

表44 Healthcare Solutions Inc: 主な開発

表45 Europ Assistance – Global Corporate Solutions: 概要

表46 Europ Assistance – Global Corporate Solutions: 概要 製品ポートフォリオ

表 47 ユーロプ・アシスタンス-グローバル・コーポレート・ソリューション:製品ポートフォリオ 主な展開

表 48 Precyse Solutions, LLC: 概要

表 49 Precyse Solutions, LLC: 製品ポートフォリオ

表50 Precyse Solutions, LLC: 主な開発

表51 Axiom Medical Consulting, LLC: 概要

表 52 Axiom Medical Consulting, LLC: 製品ポートフォリオ

表53 Axiom Medical Consulting, LLC: 主な進展

表 54 マネージド・メディカル・レビュー・オーガニゼーション Inc: 概要

表55 マネージド・メディカル・レビュー・オーガニゼーションInc: 製品ポートフォリオ

表56 マネージド・メディカル・レビュー・オーガニゼーションInc: 主な進展

表 57 医療症例管理グループ: 概要

表58 医療症例管理グループ:概要 製品ポートフォリオ

表 59 医療症例管理グループ:製品ポートフォリオ 主な進展

図表一覧

図1 医療症例管理の世界市場規模、2018年~2033年(10億米ドル)

図2 医療症例管理の世界市場シェア、サービス形態別、2024年・2033年(%)

図3 医療症例管理の世界市場シェア、種類別、2024年・2033年(%)

図4 医療症例管理の世界市場シェア:エンドユーザー別、2024年・2033年(%)

図5 医療症例管理の世界市場シェア:地域別、2024年・2033年(%)

図6 医療症例管理の世界市場YoY成長率、サービスモード別、2024年〜2033年(%)

図7 ウェブベース管理サービスの医療症例管理市場金額、2018年〜2033年(10億米ドル)

図8 電話による症例管理サービス医療症例管理市場価値、2018年〜2033年(10億米ドル)

図9 フィールドケース管理医療症例管理の市場価値、2018年~2033年(10億米ドル)

図10 その他の医療症例管理市場価値、2018年~2033年(10億米ドル)

図11 医療症例管理の世界市場 前年比成長率、症例種類別、2024年〜2033年 (%)

図12 世界の医療症例管理市場における災害症例管理症例タイプ市場価値、2018年-2033年(10億米ドル)

図13 医療症例管理の世界市場価値における慢性疼痛症例管理症例タイプ、2018年〜2033年(10億米ドル)

図14 医療症例管理の世界市場価値における独立検診症例タイプ、2018年~2033年(10億米ドル)

図15 医療症例管理の世界市場価値における長期障害症例タイプ、2018-2033年(10億米ドル)

図16 医療症例管理の世界市場価値における短期障害症例タイプ、2018年~2033年(10億米ドル)

図17 医療症例管理の世界市場エンドユーザー別YoY成長率、2024年〜2033年(%)

図18 医療症例管理の世界市場金額における病院のエンドユーザー、2018年〜2033年(10億米ドル)

図19 医療症例管理の世界市場価値における診療所のエンドユーザー、2018年〜2033年(10億米ドル)

図20 医療症例管理の世界市場価値における在宅ケアのエンドユーザー、2018年〜2033年(10億米ドル)

図21 医療症例管理の世界市場YoY成長率、地域別、2024年〜2033年(%)

図22 北米の医療症例管理市場価値、2018年〜2033年(10億米ドル)

図23 北米の医療症例管理市場シェア:サービス形態別、2024年・2033年(%)

図24 北米の医療症例管理市場シェア:症例種類別、2024年・2033年(%)

図25 北米の医療症例管理市場シェア:エンドユーザー別、2024年・2033年(%)

図26 北米の医療症例管理市場シェア:国別、2024年・2033年(%)

図27 南米の医療症例管理市場金額、2018年〜2033年(10億米ドル)

図28 南米の医療症例管理市場シェア:サービス形態別、2024年・2033年(%)

図29 南米の医療症例管理市場シェア:症例種類別、2024年・2033年 (%)

図30 南米の医療症例管理市場シェア:エンドユーザー別、2024年・2033年 (%)

図31 南米の医療症例管理市場シェア:国別、2024年・2033年(%)

図32 欧州医療症例管理市場金額、2018年~2033年(10億米ドル)

図33 欧州医療症例管理市場シェア:サービス形態別、2024年・2033年(%)

図34 欧州医療症例管理市場シェア:症例種類別、2024年・2033年(%)

図35 欧州医療症例管理市場シェア:エンドユーザー別、2024年・2033年(%)

図36 欧州医療症例管理市場シェア:国別、2024年・2033年(%)

図37 アジア太平洋地域の医療症例管理市場金額、2018年〜2033年(10億米ドル)

図38 アジア太平洋地域の医療症例管理市場シェア:サービス形態別、2024年・2033年(%)

図39 アジア太平洋地域の医療症例管理市場シェア:症例種類別、2024年・2033年(%)

図40 アジア太平洋地域の医療症例管理市場シェア:エンドユーザー別、2024年・2033年(%)

図41 アジア太平洋地域の医療症例管理市場シェア:国別、2024年・2033年(%)

図42 中東・アフリカ医療症例管理市場金額、2018年~2033年(10億米ドル)

図43 中東・アフリカ医療症例管理市場シェア:サービス形態別、2024年・2033年(%)

図44 中東・アフリカ医療症例管理市場シェア:症例種類別、2024年・2033年 (%)

図45 中東・アフリカ医療症例管理市場シェア:エンドユーザー別、2024年・2033年(%)

図 46 Genex Services, LLC: 財務

図 47 EagleOne Case Management Solutions, Inc: 財務

図 48 EK Health Services Inc: 財務

図 49 Healthcare Solutions Inc: 財務

図 50 ユーロプ・アシスタンス-グローバル・コーポレート・ソリューションズ: 財務

図 51 Precyse Solutions, LLC: 財務

図 52 アクシオム・メディカル・コンサルティング LLC: 財務

図 53 マネージド・メディカル・レビュー・オーガニゼーションInc: 財務

図 54 医療症例管理グループ: 財務

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖