❖本調査資料に関するお問い合わせはこちら❖

マイクロプラスチックフィラー市場

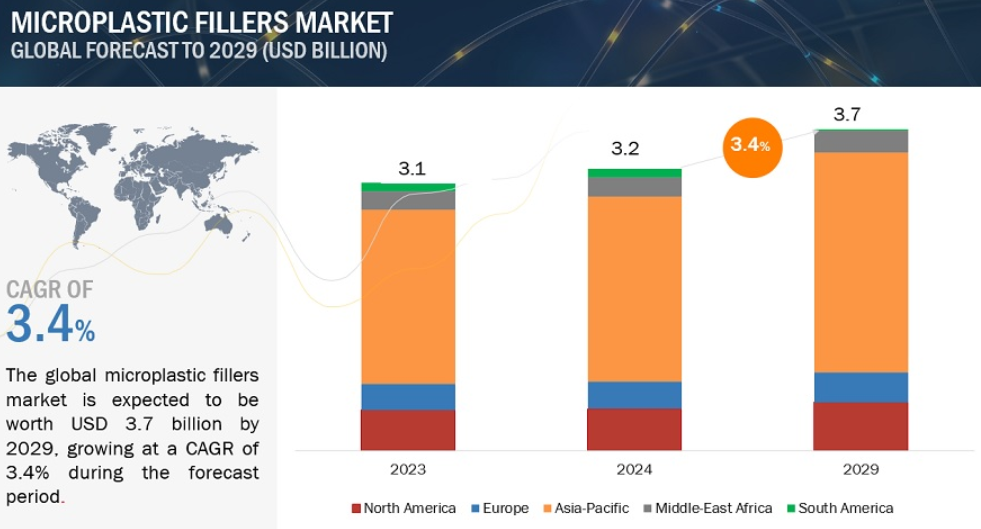

マイクロプラスチックフィラーの世界市場は、2024年には32億米ドルと評価され、2024年から2029年にかけて年率3.4%で成長し、2029年には37億米ドルに達すると予測されています。マイクロプラスチック充填材は、低コストで軽量な材料を使用しながら、耐久性や柔軟性などの製品品質を向上させるため、さまざまな産業で使用されています。市場のもう一つの機会は、持続可能性と低カーボンフットプリントの必要性に後押しされたバイオベースおよび生分解性フィラーです。この専門分野は、政府の要求事項やより環境に優しい製品を求める消費者の嗜好に後押しされ、企業が環境配慮型の代替品を求めるにつれて拡大しています。機械的品質を向上させ、加工効率を高める機能性フィラーは、コストを下げながら徐々に市場に参入しています。最近、ポリプロピレン複合材市場の拡大に寄与しているもう一つの理由は、様々な用途で材料の品質を向上させるマイクロプラスチックの使用が進んでいることです。

マイクロプラスチックフィラー市場のダイナミクス

促進要因 競争市場におけるカスタマイズ可能な特性によるイノベーションと差別化の推進。

競争の激しい市場では、新しい差別化されたマイクロプラスチックフィラーへの需要が高まっています。そのため、企業はマイクロプラスチックフィラーの優れた能力を活用することで、製品の差別化と改良を試みています。ほとんどの状況において、これらのマイクロプラスチックフィラーは、軽さ、耐久性、柔軟性というユニークな組み合わせを提供します。これは、自動車産業や航空宇宙産業で使用される軽量マイクロプラスチックフィラーに特に当てはまります。これは、部品の重量が大幅に削減され、燃費が改善され、性能が向上するため、大量の燃料を節約できることを意味します。建築業界で使用される建設資材の強度と耐久性が向上し、品質と耐久性の面で競争上の優位性が生まれます。さらに、産業界が環境配慮型やバイオベースの解決策を模索する中、マイクロプラスチック充填材は、持続可能性の推進においてますます重要な役割を果たしています。

阻害要因 バイオベースのフィラーに対する需要の高まり

環境配慮型バイオベースフィラーへの需要の高まりは、マイクロプラスチックフィラー市場の成長を決定的に阻害する可能性があります。この背景には、環境に対する懸念の高まりと持続可能な材料に対する要求があります。例えば、種子ベースのフィラーは生分解性があり、産業廃棄物から生産することができるため、従来の複合材料に代わる実現可能で長期的な代替材料を提供することができます。このような材料は環境への影響を低減し、多くの産業で普及しています。さらに、酢酸ビニルコポリマーとポリウレタン粒子を用いて生物学的充填材を作ることで、複合材料の親水性と耐久性が向上するため、この環境に優しい代替材料の需要が急速に高まっています。セルロース、キチン、リグニンなど、ゴムベースの複合材料に含まれる天然フィラーは、より優れた材料特性を提供し、循環経済に貢献します。

機会: 循環型経済を促進するための製造工程へのリサイクル・マイクロプラスチック充填材の導入

リサイクルされたマイクロプラスチック充填材は、産業活動において循環型経済を実施するための重要な機会を提供します。環境破壊を軽減する最も効率的なアプローチは、プラスチック廃棄物をフィラーとして使用し、バージンプラスチックの生産を削減することです。リサイクルされたマイクロプラスチックの充填材を利用することで、廃棄物を減らし、天然資源を保護し、「環境に優しい」製品や持続可能性の課題に対する顧客の期待に応えることができます。これは、材料コストをさらに下げ、環境について理解していることを証明することで、製品の市場性を向上させることができます。再生マイクロプラスチック充填材を使用することで、企業はより環境に優しい代替品を求める社会や規制からの要求に応えることができ、同時に持続可能な製造を行い、製品開発やデザイン革新の先導役となることができます。これにより、新たな市場機会が生まれます。

課題 マイクロプラスチックを含む製品の適切な廃棄とリサイクル

マイクロプラスチック充填材を含む製品の廃棄とリサイクルは、マイクロプラスチック充填材市場における主要な課題です。マイクロプラスチックはフィラーとして使用される微小なプラスチック粒子であり、サイズが小さく環境中に残留するため、その処理が非常に困難です。プラスチック製品のリサイクル工程、特にマイクロプラスチック充填材を含む製品では、マイクロプラスチックが不注意に環境中に放出される可能性があります。例えば、PETボトルのリサイクル工程で、マイクロプラスチックが排水や汚泥中に放出されることが報告されており、潜在的な環境リスクとなっています。さらに、混合材料の存在と、それに伴う様々な成分の分離の難しさも、ポリマー複合材料のリサイクルを複雑にしています。

マイクロプラスチックフィラー市場 エコシステム

この市場で著名な企業には、マイクロプラスチックフィラー市場の老舗で財務的に安定したメーカーが含まれます。これらの企業は、数年前からこの市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを有しています。この市場で著名な企業には、BASF SE(ドイツ)、Clariant(スイス)、Thermo Fisher Scientific Inc.(ウォルサム)、POLYFILL(ベトナム)、Composition Materials Co.(コネチカット)、Honeywell International Inc . (Ltd.(スペイン)、Kaimaoxing Cellulose (Shandong) Co., Ltd.(中国)、Precision Drawell Pvt. (Ltd.(インド)、Goonvean Fibres(イギリス)。

種類別では、ポリプロピレンがマイクロプラスチックフィラー市場で第2位のシェアを占めると予測されています。

マイクロプラスチックフィラー市場で第2位のシェアを占めるのはポリプロピレンです。熱可塑性ポリマーの一種であるポリプロピレンは、耐久性と軽量性、耐薬品性を兼ね備えた優れたフィラー材料です。製品の引張強度、耐衝撃性などの機械的特性を向上させる能力があるため、自動車、建設、消費財などの産業で幅広く使用されています。ポリプロピレンが市場で突出しているもう一つの大きな理由は、コストパフォーマンスの高さです。他のポリマー材料と比較して、ポリプロピレンは比較的低コストで生産され、品質を維持しながら生産コストを削減しようとするメーカーに安価な選択肢を提供します。この経済的メリットは、包装や自動車産業で見られるように、大量の材料を考慮する場合に非常に大きくなります。

最終用途産業別では、化粧品・パーソナルケアがマイクロプラスチックフィラー市場の第2位のシェアを占めると予測されています。

化粧品とパーソナルケアは、マイクロプラスチックフィラー市場で2番目に大きいセグメントです。クリーム、ローション、角質除去剤、メイクアップ製品など、ほとんどの処方にはマイクロプラスチックフィラーが含まれています。特に、ファンデーション、アイシャドウ、スキンケアクリームには、滑らかさ、不透明さ、シルクのような感触を与えることができます。これらの製品において、マイクロプラスチックフィラーがこのカテゴリーを独占している理由は、配合時の汎用性にあります。また、化粧品の適切な一貫性と外観を達成するために非常に重要な、制御された粒子径や形状などの明確な特性のために設計することができます。このようなカスタマイズにより、メーカーは消費者の多様なニーズを実現するために、マットな仕上がりから輝くような輝きまで、さまざまなテクスチャーを開発することができます。

機能別では、レオロジー改質がマイクロプラスチックフィラー市場で第2位のシェアを占めると予測されています。

レオロジー改質は、さまざまな製品の流動特性を制御する上で非常に重要な役割を果たすため、マイクロプラスチックフィラー市場で2番目に大きなセグメントです。レオロジー改質剤は、液体、ゲル、半固体の厚みや流動特性を変化させます。そのため、塗料・コーティング剤、化粧品、製薬、食品加工業界では、むしろ欠かせないものとなっています。これらの改質剤は製品の性能を向上させ、その結果、質感、安定性、展延性など、消費者や機能性が懸念するすべての問題を改善します。例えば、塗料・コーティング剤業界では、レオロジー改質剤は、製品が均一に広がり、適切に付着し、均一な被覆を保証するために、望ましい一貫性を達成・維持する上で極めて重要です。このことは、塗布された塗膜が垂れたり流れたりする可能性によって生じる、選択された操作上の困難を回避するために、粘度を非常に正確に制御しなければならない特殊塗料にとって特に重要です。この点で、レオロジー調整剤は化粧品産業において、クリーム、ローション、ジェルなどの好ましいテクスチャーを作り出すのに応用されています。

予測期間中、アジア太平洋地域が最も急成長する見込み。

アジア太平洋地域は、環境持続可能性の重視、優れた技術力、支持的な法的枠組みにより、マイクロプラスチック充填材業界において第2位の市場シェアを有しています。急速な工業化とプラスチック消費量の増加が相まって、世界のプラスチック生産において重要な役割を担っています。主に競争力のある人件費と生産コストを背景に、世界のプラスチック生産能力の51%以上を占めています。これが、包装からヘルスケア、消費財に至るまで、多くの分野でプラスチックが大きく普及した理由です。このようなプラスチックの使用量の増加は、マイクロプラスチックを増加させました。マイクロプラスチックは、より大きなプラスチック製品の劣化から生じる小さなプラスチック粒子であり、また多くの用途のために意図的に製造されたものです。

マイクロプラスチックフィラー市場のプレーヤー

マイクロプラスチックフィラー市場は、幅広い地域で存在感を示す少数の主要プレーヤーによって支配されています。マイクロプラスチックフィラー市場の主要プレーヤーBASF SE(ドイツ)、Clariant(スイス)、Thermo Fisher Scientific Inc.(ウォルサム)、POLYFILL(ベトナム)、Composition Materials Co.(コネチカット)、Honeywell International Inc . (Ltd.(スペイン)、Kaimaoxing Cellulose (Shandong) Co., Ltd.(中国)、Precision Drawell Pvt. (インド)、Goonvean Fibres(イギリス)。ここ数年、各社は マイクロプラスチック充填材市場でより大きなシェアを獲得するため、事業拡大などの成長戦略を採用しています。

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 汎用性と性能の高さから、自動車、包装、建設、エレクトロニクス産業での需要の高まり

– 天然代替品と比較した費用対効果の高いソリューション

– 競争市場におけるカスタマイズ可能な特性によるイノベーションと差別化の推進

阻害要因

– 環境配慮型/バイオベースのフィラーに対する需要の高まり

可能性

– 循環型経済を促進するための製造工程へのリサイクルマイクロプラスチッ クフィラーの組み込み

課題

– マイクロプラスチックを含む製品の適切な廃棄とリサイクル

5.3 生成aiの影響

はじめに

5.4 ジェネレーティブAIがマイクロプラスチック充填材市場に与える影響

業界動向

51

6.1 はじめに

6.2 顧客ビジネスに影響を与えるトレンド/混乱

マイクロプラスチックフィラーメーカーの収益シフトと新たな収益ポケット

6.3 サプライチェーン分析

原料サプライヤー

製造業者

流通

エンドユーザー/消費者

6.4 投資と資金調達のシナリオ

6.5 価格分析

平均販売価格動向(地域別

平均販売価格動向:種類別

主要企業の平均販売価格動向:種類別

6.6 エコシステム分析

6.7 技術分析

主要技術

補完技術

隣接技術

6.8 特許分析

方法論

付与特許、2013-2023年

– 特許公開動向、2013-2023年

洞察

法的状況

法域分析

上位出願人

マイクロプラスチックフィラー技術に関する主要特許

6.9 貿易分析

輸入シナリオ(HSコード39019090)

輸出シナリオ(HSコード39019090)

6.10 主要会議とイベント(2024-2025年

6.11 関税と規制の状況

関税分析

規制機関、政府機関、その他の組織

規制と規格

6.12 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

供給者の交渉力

買い手の交渉力

競合の激しさ

6.13 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

6.14 マクロ経済指標

GDP推移と予測(国別

6.15 ケーススタディ分析

市販の生分解性ポリマーの機械的特性に対するミネラル充填材の効果

ポリプロピレン複合材料の特性に及ぼす単一鉱物フィラーおよびハイブリッド鉱物フィラー添加剤の影響

マイクロプラスチックフィラー市場、種類別

76

7.1 導入

7.2 ポリエチレン(PE)

包装とインフラの耐久性向上

7.3 ポリプロピレン(pp)

多様な製品カテゴリーにおける耐久性と効率の向上

7.4 ポリウレタン(PU)

建築、コーティング、工業用途を強化する汎用添加剤

7.5 その他

ポリスチレン

ポリカーボネート

マイクロプラスチック充填材市場、形態別

81

8.1 導入

8.2 マイクロビーズ

工業製品および化粧品を強化する汎用添加剤

8.3 パウダー

多機能フィラー、産業界における材料特性の向上

8.4 繊維

繊維、建築、工業用途を強化する適応性のある強化材

8.5 その他の形状

粒子

球体

フラグメンツ

マイクロプラスチックフィラー市場、機能別

86

9.1 導入

9.2 剥離

表面積と分散性の向上

9.3 フィラー

複合材料の機械的特性の強化

9.4 レオロジー改質

マイクロプラスチックフィラーの機能強化

9.5 バルク化

断熱性と耐衝撃性の向上

9.6 その他の機能

難燃性

生分解性の向上

マイクロプラスチック充填材市場、最終用途産業

91

10.1 導入

10.2 化粧品・パーソナルケア

製品の質感、安定性、審美性の向上

10.3 建築材料

構造的完全性を補強する建築材料

10.4 塗料・コーティング剤

塗料の硬度と耐摩耗性の向上

10.5 包装

材料効率の向上

10.6 工業生産

工業製造分野における部品の耐久性と精度の向上

10.7 その他の最終用途産業

自動車

繊維

マイクロプラスチックフィラー市場、地域別

97

11.1 はじめに

11.2 アジア太平洋

中国

– 急速な都市化と建設ブーム

日本

– 好調な自動車セクターと高品質プラスチック部品

インド

– 大規模インフラプロジェクトが耐久性と軽量性に優れた建設資材の需要を牽引

韓国

– 先端材料の研究開発に多額の投資

その他のアジア太平洋地域

11.3 北米

米国

– 高度な製造技術と材料科学を重視

カナダ

– マイクロプラスチックフィラーによる材料適合性の向上

メキシコ

– 製造ハブとしての台頭

11.4 ヨーロッパ

ドイツ

– 強靭で軽量な素材を求める自動車分野での用途拡大

イタリア

– 家具デザインにおける耐久性と革新性に優れた素材への需要の高まり

フランス

– 高級製品における高品質で耐久性のある素材への需要

イギリス

– 高度なパッケージング・ソリューションへの需要

スペイン

– 耐久性と耐候性に優れた建築用塗料の需要増

ロシア

– 工業用およびヘビーデューティー向け繊維製品におけるマイクロプラスチック充填材の用途拡大

その他のヨーロッパ

11.5 中東・アフリカ

GCC諸国

– サウジアラビア

– アラブ首長国連邦

– その他のGCC諸国

南アフリカ

– インフラ開発への投資

その他の中東・アフリカ

11.6 南米

アルゼンチン

– 塗料・コーティング剤産業の革新

ブラジル

– 原材料の入手可能性と強力なサプライチェーン

その他の南米諸国

競争環境

174

12.1 導入

12.2 主要企業の戦略/勝利への権利

12.3 市場シェア分析

主要プレーヤーの市場シェア

12.4 収益分析

12.5 ブランド/製品比較分析

12.6 企業評価マトリックス、主要プレーヤー、2023年

スター

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント

12.7 企業評価マトリクス、新興企業/SM、2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競争ベンチマーク

– 主要新興企業/SMEの詳細リスト

– 主要新興企業/SMEの競合ベンチマーキング

主要マイクロプラスチック充填材ベンダーの評価と財務指標

12.8 競争シナリオと動向

その他

企業プロフィール

189

13.1 主要プレーヤー