❖本調査資料に関するお問い合わせはこちら❖

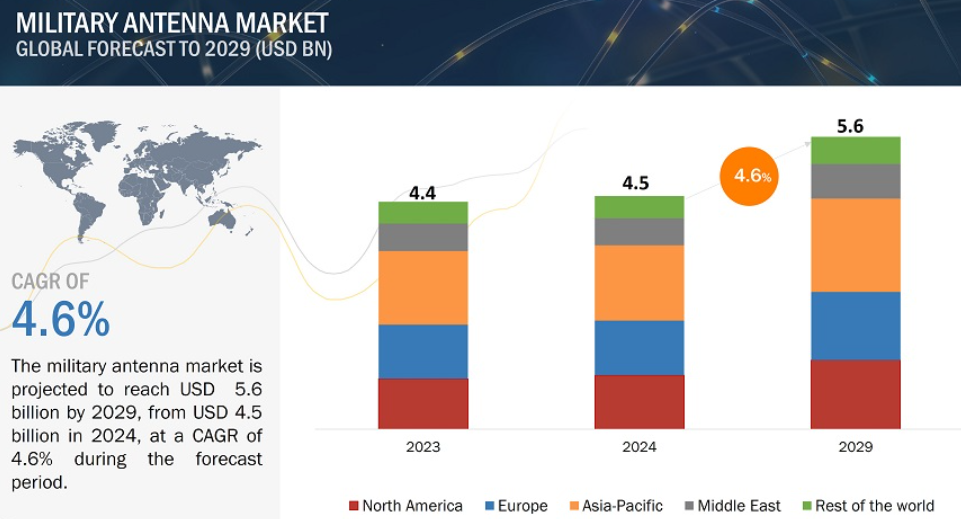

軍事用アンテナの数量データは、2024年の146,432ユニットから2029年には183,921ユニットに成長すると予測されています。軍用アンテナ市場は 2024年の45億米ドルから 2029年には56億米ドルに達すると予測、予測期間中のCAGRは4.6%。 同市場は、急速な技術進歩や厳しい規制要件により、変化と進歩の激しい分野です。主な促進要因としては、海上軍用アンテナの需要増加、電子制御フェーズドアレイアンテナの採用拡大、無人地上車両向けにカスタマイズされた通信ソリューションのニーズの増加などが挙げられます。しかし、基盤となるインフラの開発とサポートに関連する高コストが軍事用アンテナ産業の成長を妨げています。

市場の可能性としては、高度な戦闘車両向けの超小型通信端末の開発、高データレート伝送に対する需要の増加、無人車両の使用の増加などが挙げられます。衛星アンテナとの電磁両立性の問題や設計上の制約などの課題が市場の進展に影響。通信、情報、監視、偵察能力の向上に重点を置いた技術開発が行われてきました。現代の軍事作戦が効果的であるためには、任務の成功と要員の安全を確保できる強固で安全な信頼性の高い通信システムが必要です。これに応えるため、各国政府は先進的なアンテナシステムに多額の予算を投じています。3DプリンターによるRF機器の小型化、アンテナのメタマテリアル化などの技術革新により、アンテナはさらに進化しています。

軍事用アンテナ市場のダイナミクス

ドライバー 電子制御フェーズドアレイアンテナの採用拡大

電子制御フェーズドアレイアンテナ(ESPA)は、商用車、軍用車両、列車、船舶などのプラットフォーム向けの通信オンザゴーイング(COTM)ソリューションに対するニーズの高まりにより、広く使用されています。軍用車両、列車、ボートなどのプラットフォームが移動中であっても、これらのアンテナは衛星を追跡し、接続を維持することができます。これらのCOTM用フェーズドアレイアンテナはハイブリッドビームステアリングを採用しており、方位角にはメカニカルビームステアリング、仰角には電気ビームステアリングを使用します。衛星リンクの取得はアンテナ端末のステアリングに依存することがほとんどで、ESPAは機械的な動きを取り除きます。

制約:軍用アンテナをサポートするインフラの開発と維持に伴う高コスト

地球局のインフラを開発・維持するにはかなりの費用がかかり、これが市場拡大を妨げる主な要因の1つ。必要なコンポーネントの大半は通常高価であり、特注で製造するか、商用オフ・ザ・シェルフ(COTS)ベンダーから入手する必要があります。さらに、熟練工はアンテナやその構成部品の設計、開発、製造に多くの時間を割かなければなりません。必要な技術レベルそれ自体が、参入への大きな障壁となっています。また、これらのシステムの研究開発、生産、システム統合、組み立て段階のバリューチェーンには、多額の資金が必要です。

チャンス: 高度地上戦闘車用超小型通信端末の開発

超小型通信端末は、あらゆる IP ベースの音声、ビデオ、またはデータ BLoS (Beyond-Line-of-Sight) アプリケーションに最大 2 Mbps のデータ速度を提供できます。特に、最新世代のKaバンド高スループット衛星で動作するように作られています。現代の地上戦闘車両は、新世代のKaバンド高スループット衛星をますます採用しています。したがって、全二重衛星通信を超小型通信端末と統合することで、最先端の地上戦闘車両と地上管制局を接続することができます。リターン・リンクがセンサー・データを送信する一方で、フォワード・リンクはコマンド・コントロール機能を提供します。これらの統合端末は、極めて小さな開口部を持つ端末技術で構成されています。

課題:衛星アンテナの電磁適合性に関する課題

電気システムやコンポーネント、特に現代の通信宇宙船は、電磁両立性(EMC)設計を慎重に考慮する必要があります。UHFからKa周波数に及ぶ高出力通信および外部ソースの広範な使用により、軍事用アンテナはEMC関連の大きな問題に直面しています。アンテナシステムとの互換性の問題、プラズマ帯電、静電気放電、伝導および放射エミッション、電子部品間の電磁干渉などは、人工衛星のEMCに関連する問題の一部です。様々な電気ノイズ源や高周波による電磁干渉は、特定の環境において互換性の問題を引き起こす可能性があります。

主要市場プレイヤー

軍事用アンテナ企業の主要プレーヤーは、L3Harris Technologies, Inc.(米国)、RTX(米国)、BAE Systems(英国)、Thales(フランス)、Honeywell International Inc. これらの企業は、軍用アンテナ市場におけるプレゼンスを拡大するために様々な成長戦略を採用しています。

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 電子制御フェーズドアレイアンテナの採用拡大

– 海上での軍事用アンテナの需要増加

– 無人地上車両向けにカスタマイズされた移動中通信ソリューションの需要増加

– 新興国の防衛予算の増加

制約事項

– 軍用アンテナをサポートするインフラの開発と保守に伴う高コスト

– 劣悪な信号伝送に伴う問題

可能性

– 高度地上戦闘車用の超小型通信端末の開発

– 高データレート伝送の需要

– 無人車両の採用増加

課題

– 衛星アンテナの電磁適合性に関する課題

– システム要件と設計上の制約

5.3 顧客のビジネスに影響を与えるトレンドと混乱

5.4 エコシステム/市場マップ

著名企業

民間・中小企業

エンドユーザー

5.5 バリューチェーン分析

5.6 価格分析

プラットフォームの価格分析

– 軍用アンテナの価格に影響を与える要因

地域別価格分析

5.7 ケーススタディ分析

チェルトンは、オーストラリア海軍の艦船搭載、艦対空NATO link16データリンクシステムの要件を満たす新しいセクターアンテナソリューションを開発しました。

チェルトンは、兵士が直面する通信信頼性の問題に対処するため、Thales UKの拳銃プログラムのために先進的な身体装着型アンテナシステムを開発しました。

SATCOM GLOBAL社、AURA VSATサービスで最大限のパフォーマンスを実現するため、インテリアンのNXシステムを選択・導入

Gogo 社、航空旅客に高速データ転送を提供するため、KU バンド衛星アンテナ技術で飛行試験を実施

5.8 軍事用アンテナプラットフォームの運用データ

5.9 2024-2025年の主な会議・イベント

5.10 貿易分析

輸入シナリオ

輸出シナリオ

5.11 関税と規制の状況

関税

規制機関、政府機関、その他の組織

5.12 主要ステークホルダーと購買基準

購買プロセスにおける主な利害関係者

購入基準

5.13 技術ロードマップ

5.14 ビジネスモデル

5.15 総所有コスト

5.16 部品表

5.17 技術分析

主要技術

– 電子制御フェーズドアレイアンテナ (ESPA)

– 超高周波(UHF)と超高周波(SHF)アンテナ

– MIMO(Multiple Inputs Multiple Outputs)アンテナ

補完技術

– 高度な信号処理

– セキュア通信プロトコル

– 電力管理システム

隣接技術

– 無人システム

– サイバーセキュリティ・ソリューション

– 衛星通信(SATCOM)

5.18 投資と資金調達のシナリオ

業界動向

86

6.1 導入

6.2 技術動向

RF機器の3Dプリンティング

軍用アンテナの小型化

メタマテリアルアンテナの開発

プラズマアンテナの開発

アクティブ電子走査アレイ(AESA)の開発

6.3 技術分析

6.4 メガトレンドの影響

スマートアンテナの開発

6.5 マルチバンド・マルチミッション(MBM)アンテナ

6.6 マルチプラットフォームアンチジャムGPSナビゲーションアンテナ(マグナ)

6.7 ハイブリッドビームフォーミング法

6.8 軍事用アンテナ市場におけるジェネレーティブAIの影響

はじめに

防衛分野におけるジェネレーティブAIの採用

軍事用アンテナプラットフォームにおけるジェネレーティブAIの影響

ジェネレーティブAIが軍事アンテナ市場に与える影響

6.9 サプライチェーン分析

6.10 特許分析

軍事用アンテナ市場、コンポーネント別

100

7.1 導入

7.2 反射鏡

市場拡大を促す時間を組み立てる反射鏡設計の革新

7.3 フィードホーン

フィードホーンは反射鏡アンテナに給電するための一次放射器として、あるいは独立したアンテナとして使用されます。

7.4 フィードネットワーク

フィードネットワークは、複雑な通信システムにおける効率的な信号と送受信を保証します。

7.5 低雑音ブロックコンバータ(LNBS)

軍事衛星通信における LNB の使用が成長を牽引

7.6 その他のコンポーネント

軍事用アンテナ市場、周波数帯域別

105

8.1 導入

8.2 高周波(HF)

安全で弾力性のある軍事通信技術の急速な革新が成長を牽引

8.3 超短波(VHF)

VHF周波数アンテナの需要増加が市場を牽引

8.4 超高周波(UHF)

技術の進歩と信頼性の高い通信システムに対する需要の増加が市場を牽引

8.5 超高周波(SHF)

長距離データ伝送能力の強化が市場成長を促進

8.6 超高周波(EHF)

安全で大容量の通信システムへの需要の高まりが市場成長を後押し

軍事用アンテナ市場、技術別

110

9.1 導入

9.2 ワイヤーアンテナ

軍部隊間のリアルタイムデータ共有と調整の必要性が市場を牽引

ダイポールアンテナ

モノポールアンテナ

ループアンテナ

ヘリックスアンテナ

9.3 アパーチャーアンテナ

アンテナ技術強化のための投資が成長を後押し

導波管アンテナ

ホーンアンテナ

9.4 リフレクターアンテナ

衛星通信技術の進歩が成長を促進

パラボラアンテナ

コーナーリフレクターアンテナ

9.5 レンズアンテナ

技術的進歩が成長の機会を創出

遅延レンズアンテナ

高速レンズアンテナ

9.6 マイクロストリップアンテナ

広帯域スタックドパッチアンテナの開発が成長機会を創出

円形マイクロストリップアンテナ

矩形マイクロストリップアンテナ

9.7 アレイアンテナ

フェイズドアレイアンテナシステムは艦艇や航空プラットフォー ムで使用

八木・宇田アレイアンテナ

マイクロストリップパッチアレイアンテナ

アパーチャーアレイアンテナ

スロット導波管アレイアンテナ

軍事用アンテナ市場、プラットフォーム別

119

10.1 導入

10.2 地上

車両

– 市場成長を支える軍用車両の通信機能強化の必要性

基地局

– 地政学的対立が高度で先進的な軍用基地局アンテナの需要を促進

兵士

– 運用効率を高める高度通信ソリューションの技術開発

– マンパック

– ハンドヘルド

– 身体装着型

無人地上車両

– 研究開発投資の増加が市場を牽引

10.3 エアボーン

航空機

– 高度で信頼性が高く効率的なレーダー・システムのニーズが成長を促進

無人航空機

– 堅牢で高性能なアンテナへのニーズの高まりが成長を後押し

ミサイル

– ミサイル技術の進歩が市場成長を後押し

10.4 船舶

船舶

– 複雑な海上オペレーションをサポートする堅牢で汎用性の高いアンテナの需要が需要を促進

サブマリン

– 海上防衛における作戦の有効性と状況認識の向上が需要を促進

無人海上車両

– UMVの運用能力向上が需要を促進

軍事用アンテナ市場、用途別

128

11.1 導入

11.2 監視

高度なレーダーと監視システムに対する需要の増加が成長の原動力

11.3 電子戦

通信インフラと通信能力の強化に対する軍事的関心の高まりが需要を促進

11.4 航行

空域混雑の増加により、安全な飛行のための高度な軍用アンテナの必要性が増大

11.5 通信

長距離通信機能のための小型ハードウェアシステムへのニーズが市場を牽引

11.6 SATCOM

カスタマイズされた衛星通信オンザムーブ・ソリューションに対する需要の高まりが需要を促進

11.7 テレメトリ

軍事分野でのテレメトリ利用の増加が市場を牽引

軍事用アンテナ市場(販売地点別

133

12.1 導入

12.2 OEMS

軍用車両調達の増加がセグメントの成長を促進

12.3 アフターマーケット

既存の軍用車両をアップグレードする必要性が市場を活性化

軍事用アンテナ市場、地域別

136

13.1 はじめに

13.2 北米

北米:ペストル分析

米国

– 米国の防衛機関による支出の増加が市場成長を促進

カナダ

– 通信システム強化のための防衛能力の近代化が市場を牽引

13.3 欧州

ヨーロッパ: ペストル分析

英国

– 軍事通信近代化のための長期投資計画が市場を後押し

フランス

– 信頼性と相互運用性の高い通信ソリューションへのニーズが成長を促進

ドイツ

– ウクライナへの包括的な軍事支援に注力し、成長を後押し

イタリア

– MALEドローンの開発に向けた先進アンテナの調達計画が市場の需要を喚起

その他のヨーロッパ

13.4 アジア太平洋地域

アジア太平洋地域:ペストル分析

インド

– 先進レーダー技術の技術開発が市場を牽引

日本

– 監視活動のための衛星とSATCOM機器の使用が増加し、成長を促進

韓国

– 国の戦略的優先事項と進化する防衛ニーズが市場を活性化

オーストラリア

– 軍用車両のアップグレードが市場を牽引

その他のアジア太平洋地域

13.5 中東

中東: ペッスル分析

GCC

– サウジアラビア

– アラブ首長国連邦

イスラエル

– 最新技術の急速な発展が市場を後押し

13.6 その他の地域

その他の地域:杵の分析

ラテンアメリカ

– 地域の安全保障上の課題への対応が成長を後押し

アフリカ

– 安全で効率的な通信システムへの需要が市場を活性化

競争環境

189

14.1 導入

14.2 主要企業の戦略/勝利への権利

14.3 市場シェア分析

14.4 収益分析

14.5 ブランド/製品の比較

14.6 企業評価と財務指標

14.7 企業評価マトリックス:主要プレーヤー、2023年

スター企業

新興リーダー

浸透プレーヤー

参加企業

企業フットプリント

14.8 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競争ベンチマーク

14.9 競争シナリオとトレンド

製品の発売と開発

ディール

その他の開発

企業プロフィール

220

15.1 主要企業