❖本調査資料に関するお問い合わせはこちら❖

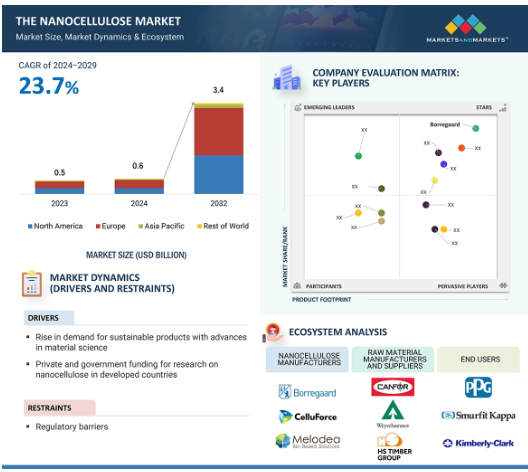

ナノセルロース市場は、2024年の6億米ドルから2032年には34億米ドルに成長し、2024年から2032年までの年平均成長率は23.7%と予測されています。環境への配慮と循環型経済への移行に対する意識の高まりにより、ナノセルロースのような再生可能で生分解性のある素材への需要が高まっています。ナノセルロースは生分解性であるだけでなく、高強度、低密度といった優れた特性も備えています。そのため、包装、自動車、建築、パーソナルケア用途に非常に適した製品です。継続的な研究開発の結果、ナノセルロースの生産技術が強化され、効率が向上したため、価格が下がり、市場の成長が促進されました。創傷治療や薬物送達システムなどの医療・製薬分野でのナノセルロースの応用が、市場の成長を後押ししています。

ナノセルロース市場の魅力的な機会

ヨーロッパ:

欧州の市場成長は、民間および公的部門から利用可能な研究資金に起因しています。

この市場の成長は、多くの産業でバイオベース材料の使用が拡大していることに起因しています。

拡大、供給契約、製品開発は、今後5年間に市場プレーヤーに有利な機会を提供するでしょう。

ナノセルロースの世界市場は、複合材料の生産における持続可能な原材料への需要の高まりが牽引しています。

原料の入手が容易で主要な製造企業が存在することから、欧州の市場シェアが最大。

ナノセルロースの世界市場ダイナミクス

推進要因:持続可能で環境に優しい素材への需要の高まり

ナノセルロース市場は、持続可能で環境に優しい素材に対する認識と嗜好の高まりとともに動いており、ナノセルロースは再生可能でより持続可能な代替素材です。ナノセルロースの需要の背景には、プラスチックや化石燃料のような従来の再生不可能な材料が環境に与える影響に対する世界的な関心の高まりと、環境配慮型製品への切望の高まりがあります。ナノセルロースは、木材、農業廃棄物、微生物などの再生可能な原料から生産されます。このため、非常に環境配慮型の材料であり、望ましくない残留物や汚染物質を残すことなく自然に分解されるため、生分解性もあります。ナノセルロースのこのような固有の持続可能な特性により、この新素材は、従来の再生不可能な素材の代替に大きな期待が寄せられています。このような観点から、消費者は製品の環境持続可能性を強く意識しており、グリーンで持続可能なソリューションを求めています。消費者は、持続可能なソリューションに向けた需要の一般的かつ世界的なシフトを推進し、これは、例えば包装、パーソナルケア、建設におけるナノセルロース材料の消費を触媒することになります。これらの製品に対する需要の増加は、政府や規制機関によって制定された再生可能、リサイクル可能、生分解性材料の促進に関する法律や規制の数の増加と同時に起こります。ナノセルロースの使用は持続可能性活動と関連しており、企業や業界が環境目標を追求し、適切な法規制に準拠することを可能にします。

制約:規制上の障壁

ナノセルロースの利用は比較的新しく、新興の産業活動です。現在、州や国によって法律が曖昧であり、整合性がとれていないため、製造業者やエンドユーザーにとってコンプライアンス要件が不明確になっています。このような規制の曖昧さは、ナノセルロースをベースとした製品の受け入れや商品化に消極的な結果を招きかねません。ナノセルロース製品に対する厳格な規制と認証要件は、参入障壁となり、技術革新を遅らせます。サイズが非常に小さいナノセルロースには、毒性や生物蓄積性など、健康や環境への潜在的影響が懸念されるユニークな特性があります。一方、現時点でも、ナノセルロースを吸引したり、摂取したり、皮膚に直接触れたりすれば有害であると推定する人もいます。製造、使用、廃棄時のナノセルロースの保護に関する試験工程には、非常に特殊で項目化された安全規則が存在します。また、セルロース・ナノ粒子の特性評価のための統一された定義、試験方法論、プロトコルを開発することも困難です。このような標準化の欠如は、信頼できる安全性データを作成し、一貫性のある法規制を実施する上で、しばしば障壁となります。

可能性:自動車の軽量化に注力。

自動車用途におけるナノセルロースの利用は、燃費の改善、ひいては性能の向上を達成するための車両重量の軽量化の必要性から、より広く行われるようになっています。ナノセルロースは、高い引張強度、剛性、低密度など、いくつかの顕著な機械的特性を示します。これらの特性により、ナノセルロースは、自動車の中で日常的に使用されているプラスチックや金属に代わる、大幅な軽量化の有力な候補となっています。車両部品をナノセルロースをベースとした部品で代用することで、車両の重量、燃費、温室効果ガスの排出量を低減することができます。車両が軽くなれば、加速や速度維持に必要なエネルギーが少なくて済むため、燃料の使用量が減り、二酸化炭素排出量も相対的に減少します。これは、世界的な持続可能性の強調と、より高い排出基準を満たすための自動車業界の努力と一致しています。さらに、ナノセルロースの高い強度対重量比は、自動車部品の構造的剛性を高め、衝突に耐えることができるため、より安全です。これはまた、走行中のハンドリング、加速、ブレーキングの向上と安全性にもつながります。さらに、ナノセルロースは再生可能な生分解性物質であり、自動車製造における再生可能性と生分解性の要件を満たしています。したがって、ナノセルロースは、自動車の生産から廃棄までのライフサイクル全体にわたって、自動車が環境に与える影響を緩和するために使用することができます。

課題:製品の標準化に関する問題

ナノセルロースの主な課題は、製品仕様と試験方法の不均一性です。この非均一性は、異なる製品間で品質や性能の自然な不一致やばらつきを引き起こす可能性があり、メーカーが製品の均一性を改善し続けるには不都合な状況につながります。規格の欠如は、規制当局の認可をさらに複雑にし、産業利用を遅らせることになります。これは、利害関係者が製品を比較し、ベンチマークを確立し、消費者の信頼を得るために手助けを必要とする状況を招き、市場の成長とイノベーションの妨げになります。

ナノセルロースの世界市場エコシステム分析

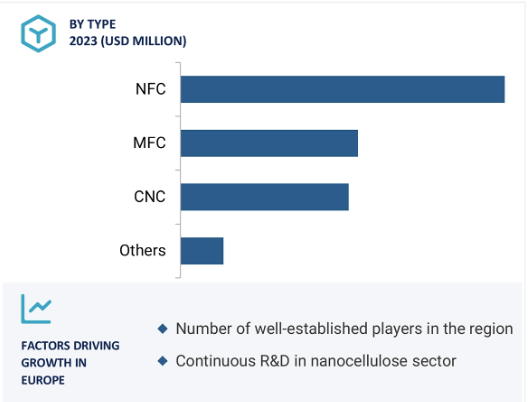

種類別では、MFCとNFCのセグメントが予測期間中に適正なCAGRで成長する見込みです。MFCとNFCの特徴は、高いアスペクト比、広大な表面積、高い機械的特性、熱特性、バリア特性などです。MFCとNFCは、複合材料の補強材、レオロジー改質剤、バリアコーティングなどの用途にも適しています。MFCおよびNFC材料は、性能と機能性に付加価値を与えるため、これらすべて、およびその他多くのパッケージング、自動車、建築、パーソナルケア産業において高い需要が見込まれます。例えば、MFCやNFCを自動車製造に利用することで、軽量で高強度な複合材料を製造し、燃費を向上させ、排気ガスを削減することができます。酵素的および機械的前処理を含む製造プロセスの絶え間ない開発により、MFCおよびNFCの製造はかなり効率的になり、コスト効率も向上しています。このような開発により、ナノセルロースの生産に関連するスケーラビリティの問題やコストの問題の一部が解決されました。MFC/NFCは再生可能で生分解性のセルロースから作られるため、環境配慮型でない材料の代替品として多くの用途に利用できます。

原材料に基づくと、木材分野は予測期間中に大きく成長すると予想されます。

木材は容易に入手可能な再生可能原料であり、ナノセルロース製造の原料として機能します。森林の埋蔵量が多いほとんどの国では、林業のビジネスとインフラが完全に発達しているため、ナノセルロースの製造業者に木材ベースの原料を継続的に供給することが容易です。木材パルプのような未加工の木材由来原料からナノセルロースを抽出し、加工することは、かなりの研究開発を経てきました。木材ベースのパルプや紙の製造に関する利用可能な知識とインフラは、ナノセルロースの製造工程に応用することができ、これらの技術をスケールアップして商業化することができます。木材を原料とするナノセルロースは、高アスペクト比、高強度、高耐熱性、高バリア性など、必要とされるすべての特性を備えています。木質系ナノセルロースの上記の特性により、複合材料の補強、レオロジー改質、バリアコーティングなど、さまざまな用途を見つけることができます。

用途別では、パルプ・製紙分野が市場全体の最大シェアを占めています。

パルプ・製紙業界は、セルロース系原料の処理・加工に関して、すでに相当なインフラ、実務、専門知識を有しています。このような経験は、さまざまなパルプ・製紙用途でのナノセルロースの利用に容易に転用できます。高強度、低密度、高アスペクト比を特徴とするナノセルロースをパルプや紙の用途に組み込むことは容易です。ナノセルロースの添加は、機械的特性、バリア性、その他の紙や段ボール製品の特性の改善につながる可能性があります。パルプや紙の用途では、ナノセルロースは補強、レオロジー、バリアコーティング、紙の強度と耐久性の向上に使用できます。これらは、ナノセルロースがパルプ・製紙産業で非常によく応用されているいくつかの考えられる理由です。パルプ・製紙産業はナノセルロースをいち早く採用した産業のひとつであり、多くの商業規模の用途や製品が市場に出回っています。ナノセルロースをベースとした製品が利用可能なこの市場の成熟が、ナノセルロース市場のパルプ・製紙分野の成長を加速させています。

ナノセルロース市場で最大のシェアを占めるヨーロッパ地域。

地域別では、欧州が最大のシェアを占めています。欧州には、先端材料やナノテクノロジーに取り組む複数の大学や研究機関があり、重要な研究開発インフラが整っています。欧州各国の政府は、さまざまな制度や政策を通じて、ナノセルロースを含む持続可能な技術分野の研究開発に資金を提供し、支援するための積極的な措置を講じています。ヨーロッパでは、持続可能性と環境規制への適合が重視されているため、ナノセルロースのような再生可能な環境配慮型材料のみの応用が広まっています。さらに、欧州には、製紙、包装、自動車など、ナノセルロース製品の主要な用途分野に関して、すでに確立された産業基盤があります。ナノセルロース市場の大手企業のほとんどは欧州に拠点を置いており、この分野の技術革新と市場の成長をさらに後押ししています。

ナノセルロース市場業界の最新動向

2021年6月、日本製紙は紙ベースの包装ソリューションを提供するノルウェーのElopak ASAを買収し、世界の包装市場における地位を向上。2021年3月、ファイバーリーン・テクノロジーズ社をヴェルハーンKG一族経営の事業会社が完全買収。

2020年10月、ボーレガードはノルウェー研究評議会(NFR)の資金援助を受け、原材料の価値を最適化し、産業運営における廃棄物の流れを排除するイノベーション・イニシアチブを実施。

主要市場プレーヤー

ナノセルロース市場の主要プレーヤーは以下の通り

FiberLean Technologies (UK)

Borregaard (Norway)

Nippon Paper Industries (Japan)

CelluForce Inc. (Canada)

Kruger Inc. (Canada)

Stora Enso (Finland)

RISE Innventia (Sweden)

American Process Inc. (US)

FPInnovations (Canada)

UPM (Finland)

Sappi (South Africa)

OJI Holdings (Japan)

Norske Skog (Norway)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 材料科学の進歩に伴う持続可能な製品に対する需要の高まり

– 先進国におけるナノセルロース研究への民間および政府からの資金援助

阻害要因

– 規制上の障壁

可能性

– 軽量車両の開発に注力

– ナノセルロース材料の革新的用途の出現

– 官民パートナーシップの確立

– ナノセルロースの潜在的用途に関する認知度の向上

課題

– 製品の標準化に伴う問題

– ナノセルロースの生産にはハイエンドの機械と専門知識が必要

5.3 ポーターのファイブ・フォース分析

新規参入の脅威

代替品の脅威

供給者の交渉力

買い手の交渉力

競合の激しさ

5.4 バリューチェーン分析

5.5 主要会議とイベント

5.6 ケーススタディ分析

水処理用途におけるナノセルロース材料

5.7 顧客のビジネスに影響を与えるトレンド/混乱

5.8 エコシステム分析

5.9 価格分析

ナノセルロースの地域別平均販売価格(2018~2023年)(米ドル/キログラム

ナノセルロースの平均販売価格(原料別)、2018~2023年、(米ドル/キログラム

ナノセルロースの平均販売価格、用途別、2018-2023年 (米ドル/キログラム)

ナノセルロースの種類別平均販売価格、2018~2023年 (米ドル/キログラム)

5.10 規制情勢

はじめに

規制機関、政府機関、その他の組織

5.11 投資と資金調達のシナリオ

5.12 技術分析

主要技術

グリーン・メカニカル技術

新興技術

5.13 貿易分析

輸入シナリオ

輸出シナリオ

5.14 特許分析

主要特許

5.15 主要ステークホルダーと購買基準

購買プロセスにおける主な利害関係者

購買基準

ナノセルロース市場、種類別

76

6.1 導入

6.2 MFCおよびNFC

材料効率、軽量性、安定性により幅広い用途で消費

6.3 CNC/NCC

最終製品の引張強度、剛性、表面平滑性などの特性を向上させるために採用。

6.4 その他の種類別

ナノセルロース市場、原料別

82

7.1 はじめに

7.2 木材

製紙と複合材料製造における木質バイオマスから調製したナノセルロースの大規模利用

7.3 非木材

非木材ナノセルロースを使用して製造されたナノ複合材料の高強度化

ナノセルロース市場、用途別

85

8.1 導入

8.2 紙パルプ

ナノセルロースの使用による紙製造時の炭素排出量の大幅削減

8.3 複合材料

軽量自動車部品の製造に向けたナノセルロース複合材料の大幅な需要

8.4 バイオメディカル&医薬品

優れた皮膚・骨組織修復材料としてのナノセルロース利用の増加

8.5 塗料・コーティング剤

ナノセルロースと一体化した塗料の耐久性向上

8.6 電子機器とセンサー

プリンテッドエレクトロニクス・アプリケーションにおけるCNC/NCC の高い採用率

8.7 その他の用途

ナノセルロース市場、地域別

91

9.1 はじめに

9.2 北米

北米:景気後退の影響

米国

– 軽量車生産のための自動車メーカーによる複合材需要の増加

カナダ

– 新聞用紙とNBSKパルプの大量生産

メキシコ

– 繁栄するパルプ・製紙セクターがナノセルロース市場のプレーヤーに有利な機会を提供

9.3 欧州

欧州: 不況の影響

フィンランド

– ナノセルロースに関する主要な研究基盤が存在し、循環型経済を重視する政策も実施

スウェーデン

ノルウェー

– ナノセルロース材料の持続可能な応用に関する研究開発

イギリス

– CelluComp、CelluForce、FiberLeanなどのナノセルロース・メーカーが存在。

フランス

– バイオエコノミーと自動車産業からの複合材料需要の増加に注目

ドイツ

– 製薬・製紙用途のナノセルロース材料の研究開発に注力

スペイン

– 複合材料技術における豊富な専門知識、入手可能な木材資源、医薬品の研究開発

オランダ

– ナノセルロース材料を使用した持続可能な製品に対するオンライン小売売上高と高い消費者支出の増加

その他のヨーロッパ

9.4 アジア太平洋地域

アジア太平洋: 不況の影響

中国

– 大規模な産業基盤と、技術的に進んだ環境にやさしい製品に対する需要

日本

– ナノセルロース素材の研究に対する政府の強力な支援

インド

– 製紙産業が盛んで、製薬、複合材料、エレクトロニクス産業も成長

その他のアジア太平洋地域

9.5 その他の地域(行)

ブラジル

– パルプ・製紙、複合材産業の成長によりナノセルロース材料に有利な市場

その他の地域

競争環境

143

10.1 概要

10.2 主要企業の戦略

10.3 収益分析

10.4 市場ランキング分析

主要市場プレーヤーのランキング

10.5 ブランド/製品比較分析

ボレガードのエクシルバ

ダイセルみらいずのセリッシュ

CELOVA by WEIDMAN FIBER TECH

ゼルフォテクノロジーのフィブリル化マクロ(mafc

10.6 企業評価マトリックス:主要企業、2023年

スター

新興リーダー

浸透プレーヤー

参加企業

企業フットプリント:主要プレーヤー

– 企業フットプリント

– 種類別フットプリント

– 原材料フットプリント

– アプリケーションのフットプリント

– 地域別フットプリント

10.7 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応型企業

スターティングブロック

ダイナミック企業

競合ベンチマーキング:新興企業/SM

10.8 ナノセルロース・メーカーの評価と財務指標

企業評価

財務指標

10.9 競争シナリオ

製品上市

販売

事業拡大

企業プロフィール

165

11.1 紹介

11.2 主要プレーヤー