❖本調査資料に関するお問い合わせはこちら❖

ニチノールベースの医療機器市場調査、2035年

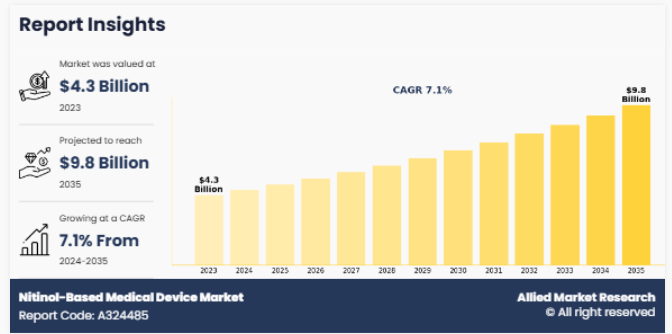

ニチノールベースの医療機器の世界市場規模は、2023年に43億ドルと評価され、2024年から2035年までの年平均成長率は7.1%で、2035年には98億ドルに達すると予測されています。

ニチノールベースの医療機器市場は、慢性疾患の有病率の上昇により拡大しています。米国疾病予防管理センター(CDC)によると、2023年には米国の成人の10人に6人が慢性疾患に罹患しています。このような負担の増加により、高度な医療機器、特に形状記憶や柔軟性といったニチノール独自の特性を活用した機器の需要が高まっています。これらの機器は、心血管、整形外科、歯科用途で広く採用されており、効果的で低侵襲な治療に対するニーズの高まりに対応しています。

ニッケルチタン合金であるニチノールは、形状記憶と超弾性というユニークな特性で知られており、医療用途に理想的な材料です。形状記憶性は、ニチノールが変形した後に元の形状に戻ることを可能にし、超弾性は、永久変形することなく大きな応力に耐えることを可能にします。これらの特性は、生体適合性や耐食性とともに、ニチノールを高度な医療機器の製造に適したものにしています。ニチノールをベースとした医療機器は、心血管、整形外科、泌尿器科、歯科など、さまざまな分野で幅広く使用されています。例えば、ステント、ガイドワイヤー、カテーテル、回収バスケット、歯列矯正用アーチワイヤー、整形外科用ステープルなどです。これらの器具は低侵襲手技の精度と成功率を高め、患者の転帰を改善します。医療技術におけるニチノールの採用が増加しているのは、複雑な医療上の課題に対処する上でニチノールが重要であることを反映しています。

主な要点

- 製品の種類別では、ステントセグメントが2023年の市場シェアを独占。しかし、ニチノールベースの医療機器市場の予測期間中、その他のセグメントが最も高いCAGRで成長すると予測されています。

- 用途別では、2023年に心血管セグメントが市場シェアを独占。しかし、その他のセグメントは予測期間中に最も高いCAGRで成長すると予測されています。

- エンドユーザー別では、病院セグメントが2023年の市場シェアを独占。しかし、外来手術センターセグメントは予測期間中に最も高いCAGRで成長すると予測されています。

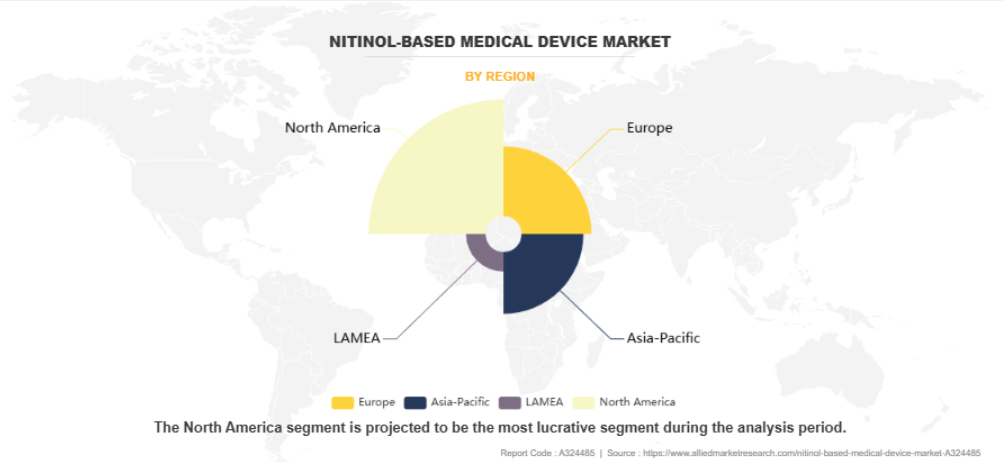

- 地域別では、北米が2023年に最大の収益を上げました。しかし、アジア太平洋地域は予測期間中に最も高いCAGRで成長すると予測されています。

市場ダイナミクス

ニチノールをベースとする医療機器市場の成長は、心血管疾患、泌尿器疾患、整形外科用疾患を含む慢性疾患の有病率の上昇などの促進要因によって大きく形成されています。慢性疾患、特に心血管系疾患は、依然として世界的な死亡率と罹患率の主要原因となっています。例えば、冠動脈疾患や末梢動脈疾患は世界中で数百万人が罹患しており、高度な医療介入に対する需要の高まりにつながっています。ステント、ガイドワイヤー、回収バスケットなどのニチノールベースの装置は、柔軟性、生体適合性、耐久性などの独自の特性により、これらの治療で好まれています。これらの器具は、精密かつ効率的な低侵襲手技を可能にするために不可欠であり、慢性疾患の負担増大に対処するための礎石となっています。

医療技術の進歩はさらに、この市場の主要な成長ドライバーとして機能します。自己拡張型ステント、薬剤溶出デバイス、形状記憶回収バスケットなどのニチノールベースのデバイスにおける継続的な技術革新は、さまざまな医療用途における汎用性と適応性を実証しています。これらの最先端ソリューションは、治療成績の向上、回復時間の短縮、合併症リスクの低減を実現し、低侵襲手術に革命をもたらしました。例えば、親水性コーティング剤の統合は装置の操作性を向上させ、MRI適合設計は診断と治療における幅広い適用性を保証します。耐疲労性と超弾性性の向上により、機器の信頼性と寿命がさらに長くなりました。これらの進歩が、多様な医療分野でのニチノール製医療機器の採用を促進し、ニチノール製医療機器市場の持続的な成長を後押ししています。

その一方で、ニチノールをベースとした医療機器のコストが高いことが、依然として大きな阻害要因となっています。精密合金化や形状記憶プログラミングなどの複雑な製造工程が製造コストを押し上げ、コストに敏感な地域ではニチノール製医療機器の入手が難しくなっています。例えば、ニチノール製デバイスは長期的なメリットがある一方で、初期費用がかさむため、特に医療予算が限られている発展途上国では採用が進まない可能性があります。

厳しい規制要件も市場成長の妨げになります。医療機器は安全性、有効性、品質に関する厳格な基準を満たす必要があり、承認までの期間が長期化します。こうした規制上の課題は、メーカーの開発コストを増大させ、新製品の市場投入を遅らせます。例えば、形状記憶や超弾性といったニチノール独自の特性は、信頼性を確保するために広範な試験を必要とし、承認プロセスをさらに複雑にしています。

このような課題にもかかわらず、低侵襲手術への嗜好の高まりは、市場の実質的な推進力として機能しています。回復時間の短縮、合併症発生率の低下、患者の快適性の向上により、患者や医療提供者は低侵襲手技をますます好むようになっています。ニチノールベースの機器は、特に心血管治療、泌尿器科手術、神経学的治療において、これらの手技を可能にする上で極めて重要な役割を果たしています。たとえば、ニチノールのステントやガイドワイヤーは、複雑な解剖学的構造を正確にナビゲートできるため、繊細な手術に欠かせません。

外来手術センター(ASC)などの外来患者の導入が増加していることも、市場の拡大をさらに後押ししています。外来施設は、低侵襲処置のための費用対効果の高いソリューションを提供し、入院期間と医療費全体を削減します。ニチノールをベースとした器具の進歩により、より安全で迅速な処置が可能になったため、ASCは患者にも保険会社にも好まれる選択肢として浮上しました。このシフトにより、特に泌尿器科、整形外科、インターベンショナル・ラジオロジー分野の治療において、ニチノール製品に対する需要が高まっています。

セグメント別概要

世界のニチノール製医療機器産業は、製品タイプ、用途、エンドユーザー、地域に区分されます。製品種類別では、ステント、ガイドワイヤー、リトライバー、カテーテル、その他。用途別では、心臓血管、歯科、泌尿器、その他に分類されます。エンドユーザー別では、病院、外来手術センター、その他に分類されます。地域別では、北米、欧州、アジア太平洋、LAMEAに分類されます。

種類別

製品の種類別では、2023年にニチノールベースの医療機器市場シェアを占めたのはリトリーバー機器セグメントでした。その理由は、優れた柔軟性、生体適合性、形状記憶特性。これらの特徴は、低侵襲手技の精度を高め、患者の転帰を改善します。泌尿器科、消化器科、血管用途での高度な回収ソリューションに対する需要の増加が、市場拡大をさらに加速。

しかし、カテーテル分野は、その優れた柔軟性、耐キンク性、形状記憶特性により、予測期間中に最も高いCAGRを記録する見込み。これらの特性により、複雑な解剖学的構造を通過するナビゲーションが強化され、手技の効率と患者の転帰が改善されます。さらに、低侵襲手技に対する需要の高まりや、心臓血管および泌尿器科のインターベンションの増加が、成長をさらに促進します。

用途別

用途別では、心血管機器が2023年のニチノールベースの医療機器市場シェアを独占しました。これは、心臓関連の疾患が広く蔓延し、ニチノールベースのステント、ガイドワイヤー、カテーテルの需要を押し上げているためです。これらのデバイスは、低侵襲の手技を容易にし、治療成果を高めます。薬物溶出ステントや自己拡張型機器などの技術革新と心臓治療機器の採用拡大が、このセグメントの優位性を確立する上で極めて重要な役割を果たしました。

しかし、さまざまな分野でニチノールベースのデバイスの使用が増加していることから、予測期間中はその他のセグメントが最も高いCAGRを記録する見込みです。神経外科やインターベンショナル・ラジオロジーにおける低侵襲ソリューションに対する需要の高まり、整形外科用インプラントの進歩、複雑な外科手術における柔軟で生体適合性の高いデバイスの用途の拡大などが、この成長に寄与しています。さらに、医療インフラの改善も、多様な用途におけるこれらの高度な機器の採用をさらに後押ししています。

エンドユーザー別

エンドユーザー別では、2023年にニチノールベースの医療機器市場規模を支配したのは病院セグメントでした。病院は、心血管、泌尿器科、整形外科の疾患を管理するためのステント、ガイドワイヤー、カテーテルなどのニチノールベースの機器の主要ユーザーです。その高度なインフラ、熟練した医療専門家、複雑な症例に対応する能力が、市場の優位性を確固たるものにしています。さらに、低侵襲手術のための患者受け入れの増加が、このセグメントの成長に大きく貢献しています。

しかし、外来で行われる費用対効果の高い低侵襲手術への嗜好が高まっていることから、外来手術センター部門が予測期間中に最も高いCAGRを記録する見込みです。ASCには、回復時間の短縮、入院期間の短縮、全体的なコストの削減といった利点があり、患者や保険会社に好まれる選択肢となっています。泌尿器科、心血管、整形外科の治療において、ニチノールをベースとした先進的な機器の採用が増加していることが、このセグメントの拡大をさらに後押ししています。

地域別

地域別では、心血管疾患や泌尿器疾患などの慢性疾患の有病率が高い北米が、2023年のニチノールベースの医療機器市場の最大株主でした。この地域は、先進的な医療インフラ、低侵襲手技の広範な採用、主要市場プレイヤーの強力なプレゼンスなどの利点があります。さらに、継続的な技術の進歩と患者の意識の高まりが、この地域におけるニチノールベースの医療機器の需要をさらに促進しています。

しかし、アジア太平洋地域は、医療インフラの急速な改善、医療費の増加、先進医療技術に対する意識の高まりにより、予測期間中に最も高いCAGRを記録すると予測されています。人口の増加、慢性疾患、特に心血管疾患や泌尿器疾患の増加により、ニチノールをベースとした機器の需要が高まっています。さらに、医療機器製造能力の拡大や新興国における医療アクセスの向上も、このセグメントの堅調な成長に寄与しています。

競合分析

Arthrex Inc、Boston Scientific Corporation、Zimmer Biomet、Becton, Dickinson & Company、Terumo Corporation、W.L. Gore & Associate Inc、Medtronic Plc、Cardinal Health (Cordis)、3M company、Cook Medicalの主要企業の競合分析とプロフィール。主要プレーヤーは、製品ポートフォリオを拡大するための主要戦略として、製品の発売を採用しています。

ニチノールベースの医療機器業界における最近の動向

- 2020年9月、Veryan Medicalは米国でBioMimics 3D Vascular Stent Systemを発売。この自己拡張型ニチノールベースのステントは、3年間の追跡調査による重要な試験で実証されたように、ヘリカル中心線デザインを特徴とし、臨床転帰を改善。

- 2024年3月、医療技術の世界的リーダーであるBD(ベクトン・ディッキンソン・アンド・カンパニー)は、末梢動脈疾患(PAD)治療用のBD血管被覆ステントの安全性と有効性を評価するIDE(治験機器免除)試験AGILITYを開始しました。この先進的なデバイスは、ポリテトラフルオロエチレンでインプラントされた自己拡張型の薄型ニチノール製インプラントで、制御された送達システムを通じて正確に展開するように設計されています。

ステークホルダーにとっての主なメリット

- 当レポートでは、2023年から2035年までのニチノールベースの医療機器市場分析の市場セグメント、現在の動向、予測、ダイナミクスを定量的に分析し、ニチノールベースの医療機器市場の有力な市場機会を特定します。

- 市場調査は、主要な促進要因、阻害要因、機会に関する情報とともに提供されます。

- ポーターのファイブフォース分析では、利害関係者が利益重視のビジネス決定を下し、サプライヤーとバイヤーのネットワークを強化できるよう、バイヤーとサプライヤーの力を強調します。

- ニチノールベースの医療機器市場のセグメンテーションの詳細な分析は、市場機会を決定するのに役立ちます。

- 各地域の主要国は、世界市場への収益貢献度に応じてマッピングされています。

- 市場プレイヤーのポジショニングはベンチマーキングを容易にし、市場プレイヤーの現在のポジションを明確に理解することができます。

- この調査レポートは、地域別および世界のニチノールベースの医療機器市場動向、主要企業、市場セグメント、応用分野、市場成長戦略の分析を含んでいます。

アナリストレビュー

ニチノールベースの医療機器市場におけるトップレベルのCXOによる洞察を紹介しています。CXOによると、市場の主な原動力は慢性疾患の増加、低侵襲手術の進歩、形状記憶や超弾性といったニチノールの優れた特性です。また、MRI対応機器や、心血管、整形外科、泌尿器科の治療における用途拡大などの技術革新が大きな成長要因であることを強調。

また、実績のある臨床結果と、さまざまな手術におけるニチノール製器具の採用が、市場の成功に大きく貢献していることも強調しました。しかし、高い製造コストとニチノール製器具の製造における技術的な複雑さが、市場成長の課題となる可能性があると指摘しています。規制遵守と品質保証も潜在的なハードルとして指摘されています。

北米が市場を支配しているのは、先進的な医療インフラ、旺盛な研究開発投資、最先端医療技術の採用率の高さによるものです。CXOは、医療需要の増加、低侵襲治療への注目の高まり、医療システムの近代化と医療機器製造能力の向上を目的とした政府の積極的な取り組みなどを背景に、予測期間中にアジア太平洋地域のCAGRが最も高くなると予測しています。

第1章:はじめに

第1章:はじめに

第2章:要旨

第3章 : 市場概要

第4章 : ニチノールベース医療機器市場:製品タイプ別

- 4.1. 概要

- 4.1.1. 市場規模と予測

- 4.2. ステント

- 4.2.1. 主な市場動向、成長要因、機会

- 4.2.2. 地域別の市場規模および予測

- 4.2.3. 国別市場シェア分析

- 4.3. ガイドワイヤー

- 4.3.1. 主な市場動向、成長要因、機会

- 4.3.2. 地域別の市場規模および予測

- 4.3.3. 国別市場シェア分析

- 4.4. 引き戻し装置

- 4.4.1. 主な市場動向、成長要因、機会

- 4.4.2. 市場規模および予測、地域別

- 4.4.3. 国別市場シェア分析

- 4.5. カテーテル

- 4.5.1. 主な市場動向、成長要因、機会

- 4.5.2. 市場規模および予測、地域別

- 4.5.3. 国別市場シェア分析

- 4.6. その他

- 4.6.1. 主な市場動向、成長要因、機会

- 4.6.2. 市場規模および予測、地域別

- 4.6.3. 国別市場シェア分析

第5章 : ニチノールベース医療機器市場:用途別

- 5.1. 概要

- 5.1.1. 市場規模と予測

- 5.2. 心血管

- 5.2.1. 主な市場動向、成長要因、機会

- 5.2.2. 市場規模および予測、地域別

- 5.2.3. 国別市場シェア分析

- 5.3. 歯科

- 5.3.1. 主な市場動向、成長要因、機会

- 5.3.2. 市場規模および予測、地域別

- 5.3.3. 国別市場シェア分析

- 5.4. 泌尿器科領域

- 5.4.1. 主な市場動向、成長要因、機会

- 5.4.2. 市場規模および予測、地域別

- 5.4.3. 国別市場シェア分析

- 5.5. その他

- 5.5.1. 主な市場動向、成長要因、機会

- 5.5.2. 市場規模および予測、地域別

- 5.5.3. 国別市場シェア分析

第6章:ニチノールベース医療機器市場:エンドユーザー別

- 6.1. 概要

- 6.1.1. 市場規模と予測

- 6.2. 病院

- 6.2.1. 主な市場動向、成長要因、機会

- 6.2.2. 市場規模および予測、地域別

- 6.2.3. 国別市場シェア分析

- 6.3. 外来手術センター

- 6.3.1. 主な市場動向、成長要因、機会

- 6.3.2. 市場規模および予測、地域別

- 6.3.3. 国別市場シェア分析

- 6.4. その他

- 6.4.1. 主な市場動向、成長要因、機会

- 6.4.2. 市場規模および予測、地域別

- 6.4.3. 国別市場シェア分析

第7章:ニチノールベース医療機器市場:地域別

- 7.1. 概要

- 7.1.1. 市場規模と予測 地域別

- 7.2. 北米

- 7.2.1. 主要市場動向、成長要因、機会

- 7.2.2. 市場規模および予測、製品種類別

- 7.2.3. 市場規模・予測:用途別

- 7.2.4. 市場規模・予測:エンドユーザー別

- 7.2.5. 市場規模・予測:国別

- 7.2.5.3. メキシコ

- 7.2.5.3.1. 市場規模・予測:製品タイプ別7.2.5.3.2. 市場規模・予測:用途別7.2.5.3.3. 市場規模・予測:エンドユーザー別

- 7.2.5.3. メキシコ

-

-

-

- 市場規模・予測:製品タイプ別7.2.5.2.2.市場規模・予測:用途別7.2.5.2.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:製品タイプ別7.2.5.1.2.市場規模・予測:用途別7.2.5.1.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:製品タイプ別7.3.5.6.2.市場規模・予測:用途別7.3.5.6.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:製品タイプ別7.3.5.5.2.市場規模・予測:用途別7.3.5.5.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:製品タイプ別7.3.5.4.2.市場規模・予測:用途別7.3.5.4.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:製品タイプ別7.3.5.3.2.市場規模・予測:用途別7.3.5.3.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:製品タイプ別7.3.5.2.2.市場規模・予測:用途別7.3.5.2.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:製品タイプ別7.3.5.1.2.市場規模・予測:用途別7.3.5.1.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:製品タイプ別7.4.5.6.2.市場規模・予測:用途別7.4.5.6.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:製品タイプ別7.4.5.5.2.市場規模・予測:用途別7.4.5.5.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:製品タイプ別7.4.5.4.2.市場規模・予測:用途別7.4.5.4.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:製品タイプ別7.4.5.3.2.市場規模・予測:用途別7.4.5.3.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:製品タイプ別7.4.5.2.2.市場規模・予測:用途別7.4.5.2.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:製品タイプ別7.4.5.1.2.市場規模・予測:用途別7.4.5.1.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:製品タイプ別7.5.5.4.2.市場規模・予測:用途別7.5.5.4.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:製品タイプ別7.5.5.3.2.市場規模・予測:用途別7.5.5.3.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:製品タイプ別7.5.5.2.2.市場規模・予測:用途別7.5.5.2.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:製品タイプ別7.5.5.1.2.市場規模・予測:用途別7.5.5.1.3.市場規模・予測:エンドユーザー別市場規模・予測:用途別7.2.5.2.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:用途別7.2.5.1.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:用途別7.3.5.6.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:用途別7.3.5.5.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:用途別7.3.5.4.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:用途別7.3.5.3.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:用途別7.3.5.2.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:用途別7.3.5.1.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:用途別7.4.5.6.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:用途別7.4.5.5.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:用途別7.4.5.4.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:用途別7.4.5.3.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:用途別7.4.5.2.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:用途別7.4.5.1.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:用途別7.5.5.4.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:用途別7.5.5.3.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:用途別7.5.5.2.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:用途別7.5.5.1.3.市場規模・予測:エンドユーザー別

-

-

第8章:競合環境

第9章:企業プロフィール

図表一覧

図表一覧