❖本調査資料に関するお問い合わせはこちら❖

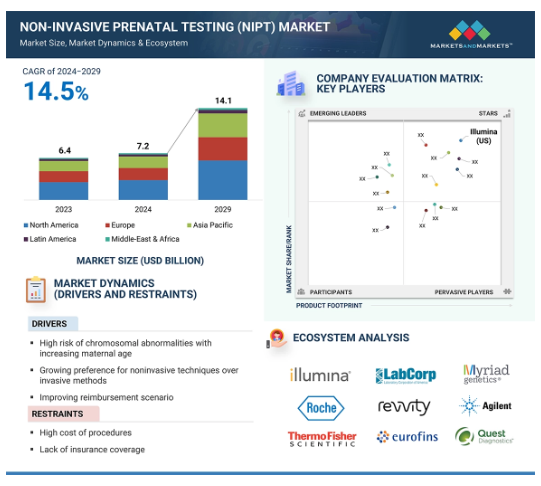

2023年に64億米ドルと評価された世界の非侵襲的出生前検査市場は、年平均成長率(CAGR)14.5%で堅調に成長し、2024年には72億米ドル、2029年には141億米ドルに達すると予測されています。この市場を後押ししている主な成長要因には、NIPT技術へのアクセスと需要を促進している州政府と民間企業の両方からの投資、インセンティブ、支援の急増が挙げられます。また、侵襲的な技術から非侵襲的な技術へのシフトが進んでいることも、市場成長の重要な推進要因となっています。これらの検査は胎児の遺伝子異常を特定するための安全な選択肢を提供し、羊水穿刺のような侵襲的な方法と同様の問題を引き起こさないため、これも研究が示す重要な分野です。とはいえ、市場拡大にはまだいくつかの障害があります。その理由には、NIPTの価格が高く、中低所得国ではアクセスが困難であることが挙げられます。しかし、技術の進歩のペースとエンドユーザーの意識の高まりにより、今後数年間は市場の拡大が続くものと思われます。

非侵襲的出生前検査市場における魅力的な機会

アジア太平洋:

APAC市場の成長は、母体年齢の上昇に伴う染色体異常リスクの増加、償還シナリオの改善、非侵襲的手順に対する意識の高まりに起因しています。

非侵襲的手法への嗜好の高まり、技術の進歩、母体と胎児の健康福祉を促進するためのNIPTの認知度向上などが市場拡大の主な要因。

共同研究、パートナーシップ、協定は、市場参加者にとって魅力的な成長の見通しを当面の間提示する態勢を整えています。

APACの非侵襲的出生前検査(NIPT)市場は、予測期間中にCAGR 15.5%で成長する見込みです。

検査結果の信頼性と熟練した専門家の不足が市場成長の課題

世界の非侵襲的出生前検査市場のダイナミクス

DRIVER:侵襲的手法よりも非侵襲的手法への嗜好の高まり

侵襲的出生前診断検査は、羊水穿刺や絨毛膜絨毛サンプリングなど、長年使用されてきました。通常、これらの検査は超音波検査や生化学的スクリーニング検査で異常が指摘された場合に適用されます。診断的価値はありますが、リスクが高く、流産につながることもあります。米国妊娠協会によると、羊水穿刺による流産のリスクは400分の1から200分の1です。これらの処置による流産は、子宮感染症、早期膜破裂、早期陣痛の結果である可能性があります。これはCVSに関連する割合とほぼ同じで、100件に1件の割合で流産に至っています。この方法には、より安全で、手術による合併症がなく、妊娠や胎児へのリスクがないといった利点があります。この方法は、流産を引き起こすリスクを負うことなく、異数性のスクリーニングに効果的な手段を使用します。大きな技術進歩があることを考慮すると、NIPT技術は妊産婦とそれぞれの医療提供者にとって興味深いものとなっています。このことは、NIPTが妊婦スクリーニングの標準的な手法として多くの国で普及していることを意味しており、NIPTの世界市場は着実に拡大しています。

制約:高い検査費用

非侵襲的出生前検査のコストが高いため、NIPTが広く採用されるには限界があります。NIPT技術には、最先端の実験室設備と、無細胞胎児DNAを分析するための専門技術が必要です。これらは非常に複雑なプロセスであり、開発と運用にコストがかかり、医療提供者に転嫁され、患者に請求される料金に反映される可能性があります。そのため、NIPTは従来の出生前スクリーニングよりもはるかに高額になる可能性があります。世界人口の多くが適切な保険に加入していなかったり、医療保険が限られている地域に住んでいたりすることを考えると、大多数の妊婦には手が届かないかもしれません。NIPTは、羊水穿刺や絨毛膜絨毛サンプリングといった侵襲的な方法と比較して、最小限のリスクで染色体異常の症例を正確に特定することができるにもかかわらず、結果として生じる高コストがこの技術の使用を禁止しています。NIPTサービスの提供に関する投資収益率は、特に患者数が少なかったり医療予算が厳しい環境では、財政的に達成するのが難しいかもしれません。例えば、NIPT検査の価格は、米国では100米ドルから2,000米ドル以上ですが、インドでは60米ドルから600米ドルです。このような費用は、地域の医療インフラ、保険政策、民間医療制度と公的医療制度のバランスによって異なる可能性があります。この経済的課題は、世界のNIPT市場の主な阻害要因であると考えられています。

機会:技術の進歩

近年の技術進歩は、非侵襲的出生前検査の精度を高め、その範囲を拡大しています。次世代シーケンサーとバイオインフォマティクス・アルゴリズムを使用することで、ダウン症候群、エドワーズ症候群、パタウ症候群を含む(ただしこれらに限定されない)主要な染色体異常の包括的なスクリーニングと検出を、非常に繊細かつ特異的に実施することができます。精度が高まれば、追加の侵襲的処置のフォローアップが少なくなり、信頼性を高めることができるため、NIPTの普及率が高まります。これらの新技術の総合的な効果は、NIPT診断の有効性を確保し、微小欠失症候群や単一遺伝子障害を含むより多くの種類の疾患に拡大することであり、出生前診断のより包括的な方法となります。NIPTのコスト上昇のもう1つの原因は、より優れた検査室の自動化、効率的なデータ解析、合理化されたサンプル処理によって増加している技術的進歩によるコスト削減です。このようなコスト削減により、特にコストに敏感な市場や高価な手技が利用できない場所では、NIPTでさえも手頃な価格になっています。サンプル採取と処理のプロセスも技術的に強化され、大幅に簡素化されたため、必要な血液量はごく少量で済み、所要時間も大幅に短縮されました。

課題:熟練した専門家の不足

NIPTの担当者は、大量のデータを処理する一方で、シークエンシング・システム、PCRシステム、超音波機器に精通しているか、それらを扱うことができなければなりません。例えば、米国だけでも、年間7,000人以上の検査室の専門家が不足しています。この国は、検査技術労働力教育プログラムの年間生産数がわずか6,000人であるという事実と戦わなければなりません。このような熟練労働力の格差は、適切な技術と器具の知識に決定的に依存する適切な遺伝子分析検査法の適用に大きな障壁をもたらします。熟練していない人材は、非生産的な作業やシーケンシングデータの誤った解釈につながり、誤った診断や重大な遅れをもたらします。これはNIPTの利点を損ない、検査結果に対する消費者の信頼を低下させ、市場を減速させる可能性があります。

世界の非侵襲的出生前検査市場のエコシステム分析

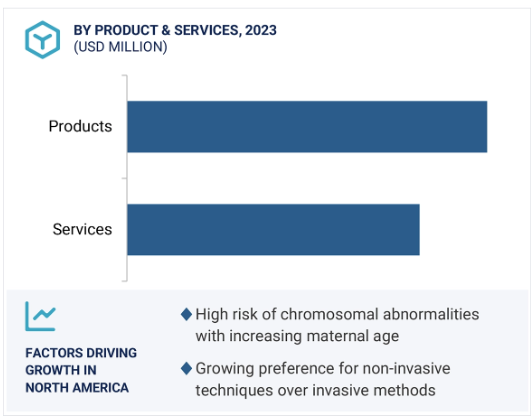

非侵襲的出生前検査業界において、製品・サービス別では製品分野が最大の市場シェアを占めています。製品分野は、胎児の遺伝的疾患を早期に正確かつ高度に検出する需要の増加により、製品およびサービスの種類別に、非侵襲的出生前検査市場で最大のシェアを占めるはずです。この背景には、著しい技術進歩、妊婦の意識レベルの高さ、染色体異常の発生率の増加など、いくつかの市場促進要因があります。さらに、検査の性質上、侵襲的なアプローチの性質に比べ、母体と胎児の両方に対する危険性を大幅に軽減する方法で採用できることも、採用の増加につながりました。その結果、これらの非侵襲的な出生前検査は、出生前スクリーニングで好まれるようになりました。これらの検査によってかき集められる高い嗜好性は、製品の市場で需要の大幅な上昇と十分な優位性を獲得しています。

方法別では、母体血漿中のcfDNA検査セグメントが非侵襲的出生前検査業界で2番目に大きな市場シェアを占めています。

非侵襲的出生前検査市場は、セグメントとして分類されている使用される技術に基づいて研究されています。これらには、生化学スクリーニング、超音波検出、および無細胞DNA(cfDNA)検査が含まれます。これらの母体血漿中cfDNA検査は、高い精度と早期発見の可能性に関連しています。まず、cfDNA検査はダウン症候群、エドワーズ症候群、パタウ症候群などの染色体異常を検出する感度と特異度が高いことが特徴です。この検査は、早ければ妊娠10週目から実施できるため、早期に十分な安心感を得ることができ、タイムリーな意思決定が可能です。また、この技術は羊水穿刺のような侵襲的な処置と比較して、胎児自身にとって絶対的に安全であり、cfDNA検査の人気は高まるばかりであり、実際に迅速に実施されています。

非侵襲的出生前検査業界において、トリソミーセグメントがアプリケーション別で最大の市場シェアを占めています。

非侵襲的出生前検査のアプリケーション市場では、トリソミーセグメントが支配的でした。トリソミー検出の需要は、この市場の主な成長要因です。技術的なアップグレードが検査の精度と正確さを強化し、これらの検査に対する妊婦と医療提供者の信頼を高めています。トリソミー21、トリソミー18、トリソミー13の診断と判定における精度の向上は、早期診断と妊娠の成功を確実にします。エンドユーザーの種類別では、非侵襲的出生前検査産業において診断検査機関セグメントが最も速いCAGRを目撃しています診断検査機関セグメントは、非侵襲的出生前検査市場において最も急速に成長するセグメントであると予測されています。これらの検査機関は常に、染色体異常を検出する高い感度と特異性を備えたハイエンドNIPTプラットフォームのパイオニアです。正確で早期発見の選択肢を求める医療提供者や親からの要求の高まりは、診断検査機関の能力の絶え間ない向上を刺激しています。この成長は、最先端の非侵襲的で費用対効果の高い検査ソリューションを提供するという検査機関のコミットメントによってもたらされ、市場拡大をさらに加速させています。

北米地域が非侵襲的出生前検査市場で最大シェアを獲得

北米は健全な医療インフラのため、非侵襲的出生前検査市場をリードしています。米国とカナダで確立された医療インフラは、最新の医療技術の幅広い利用可能性、しっかりと確立された医療体制、遺伝子の研究開発に対応する持続可能な枠組みです。さらに、NIPT市場における北米地域の優位性は、医療提供者や出産を控えた両親の間で出生前検査に対する高い認識と受容があり、政府の好意的な政策や保険適用と相まっていることに起因しています。このようなインフラ全体が、この地域でのNIPTサービスの早期採用と一貫した成長を可能にしています。

非侵襲的出生前検査市場産業の最近の動向

2024年6月、Illumina, Inc.(米国)は、Illumina Connected Softwareポートフォリオの一部である次世代シーケンシングデータ解析用ソフトウェアDRAGENの最新バージョンDRAGEN v4.3の発売を発表。2024年1月、Natera, Inc.(米国)は、Invitae Corporation(米国)からInvitaeの非侵襲的出生前スクリーニングおよびキャリアスクリーニング事業に関連する特定の資産を買収したと発表しました。

2023年8月、Illumina, Inc.は、インドのベンガルールに新しいオフィスと最先端のIllumina Solutions Centerを開設すると発表しました。2023年4月、パーキンエルマー(米国)は、アプライド、食品、エンタープライズサービス事業のニューマウンテン・キャピタルへの売却を完了しました。その結果、パーキンエルマー社(米国)はスピンオフ後、残りの診断およびライフサイエンス事業をRevvity, Inc.

主要市場プレイヤー

非侵襲的出生前検査市場の主要プレーヤーは以下の通り

Illumina, Inc. (US)

Natera, Inc. (US)

Laboratory Corporation of America Holdings (US)

Eurofins Scientific (France)

F. Hoffmann-La Roche AG (Switzerland)

Revvity, Inc. (US)

Thermo Fisher Scientific Inc. (US)

Agilent Technologies (US)

GE HealthCare Technologies Inc. (US)

Quest Diagnostics Incorporated (US)

Sonic Healthcare Limited (Australia)

CENTOGENE N.V. (GERMANY)

QIAGEN N.V. (GERMANY)

PathWest Laboratory Medicine WA (Australia)

Myriad Genetics Inc. (US)

BGI Genomics Co., Ltd. (China)

Oxford Nanopore Technologies Plc. (UK)

MedGenome (India)

Neuberg Diagnostics (India)

Annoroad Gene Technology (China)

Next Biosciences (South Africa)

Lilac Insights (India)

Invitae Corporation (US)

Baylor Genetics (US)

Ravgen (US)

12.1 主要プレーヤー