❖本調査資料に関するお問い合わせはこちら❖

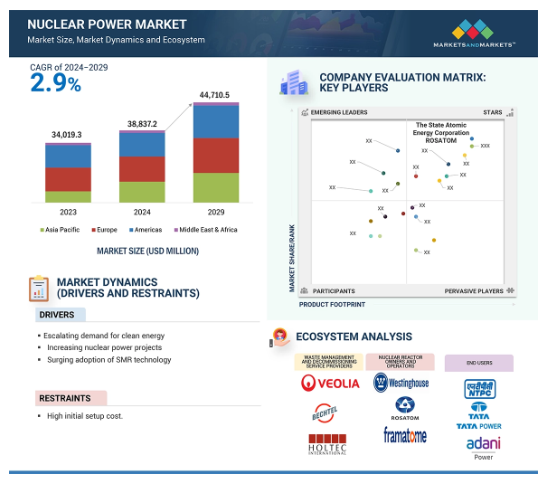

原子力発電市場は、予測期間中(2024-2029年)に年平均成長率2.9%で、2024年の推定388.4億米ドルから2029年には447.1億米ドルに達すると予測されています。原子力発電は、中断のない信頼できる電力供給を提供することで、国家のエネルギー安全保障を強化します。さらに、原子力発電所は、化石燃料の不安定な輸入の必要性を減らし、地政学的ストレスの時代を乗り切ることで、エネルギーの独立性を高めます。全体として、原子力発電分野は、信頼性と地政学的な優位性を併せ持つユニークなものであり、将来のエネルギー市場において極めて重要です。

原子力発電市場における魅力的な機会

アジア太平洋

アジア太平洋地域は、急速な工業化、エネルギー需要の増加、脱炭素化を目指す政府の取り組みにより、予測期間中、原子力発電市場で最大のシェアを占めると予測されています。

原子力発電市場におけるアジア太平洋地域の優位性は、世界的なエネルギー需要の増加と技術の進歩によるところが大きい。

製品の発売、技術の進歩、新興技術は、今後5年間に市場プレーヤーに有利な機会を提供するでしょう。

原子力発電市場の成長は、気候変動を緩和するために多くの国が二酸化炭素排出量の削減に取り組んでいることに起因しています。さらに、急速な都市化とインフラ整備も市場を牽引しています。

放射性廃棄物の管理は依然として大きな課題です。

世界の原子力発電市場のダイナミクス

推進要因 クリーンエネルギー需要の高まり

原子力エネルギーがエネルギー安全保障と気候変動という課題に対処するのに役立つという事実を各国が理解するにつれて、クリーンエネルギーに対する需要の高まりが原子力発電市場を後押ししています。国際原子力機関(IAEA)の予測によると、世界の原子力発電容量は上方修正され、2050年までに、2020年からの予測に基づく以前の予測よりも25%増加する見込みです。

エネルギー安全保障と気候変動に関する多くの問題に対する重要な解決策としての原子力の位置づけを、いくつかの国が理解し、認識し始めています。脱炭素化目標の達成に使用され、不安定な化石燃料価格や地政学的緊張に対応するエネルギー安全保障を補完する低炭素で信頼性の高いエネルギー源として、原子力に対する各国のコンセンサスが世界的に高まっていることを踏まえて。

世界原子力協会によれば、原子力は世界の電力の約10%を供給しており、2024年7月時点ではヨーロッパの約20%を供給しています。伝統的に、原子力発電は炭素を排出しない最大の電力源のひとつであるため、この発電は炭素排出を抑制する上で重要です。

阻害要因 高額な初期投資の必要性

原子力発電所は、最も資本集約的な電力源のひとつです。これは、初期資本コストとメンテナンス・コストが高いことを意味します。2,200MWeプラントの場合、資金調達(高割引率)を含めた資本コストは、1キロワット当たり3,000米ドルから4,000米ドル。LCOEは、特定の場所、その場所で適用される規制環境、特定の技術などの特定の要因を考慮すると、129米ドル/MWhから198米ドル/MWhの間で変動します。この莫大な出費は、主にその複雑なエンジニアリングと安全システムに起因しています。実際、最長60年という長い寿命は、その安全運転を容易に損なう可能性があります。

原子力発電所の維持費は、初期資本コストに比べれば相対的に低い。いったん運転が開始されれば、通常、これらの施設の運転コストは低く安定します。しかし、メンテナンスには厳格な安全点検や規制遵守措置が含まれるため、長期にわたって多額の費用が発生する可能性があります。プラントのライフサイクルが終了した時点での廃炉作業も、初期資本コストの約9~15%と見積もられる財政負担に拍車をかけます。原子力の経済性を決定するもう一つの重要な要因は、資金調達構造です。

機会: エネルギー・インフラの近代化に大きな焦点

原子力・再生可能ハイブリッド・エネルギー・システム(NRHES)は、原子力発電を太陽光、風力、水力などの再生可能エネルギー源と組み合わせ、両者に最大の強みをもたらす新しい方法です。このようなシステムは、特に信頼性、持続可能性、部門を超えた脱炭素化など、エネルギー転換における重要な問題の解決に大きく貢献します。このシステムは、天候によって発電量が変動する再生可能エネルギー源の変動性を補うために、一定のベースロード電力を提供することができます。

これらのエネルギー源を組み合わせることで、NRHESは、再生可能エネルギーの発電量が少ない時間帯にかかわらず、一定の電力供給を保証します。ハイブリッド・システムは、産業プロセス、海水淡水化、水素製造を含むこれらの分野を補完し、電力網に低炭素エネルギーを追加することができます。小型モジュール原子炉はハイブリッドシステムの中核です。これは、老朽化した化石燃料プラントに代わる低炭素の代替エネルギーとして機能します。小型モジュール原子炉は、電気および非電気アプリケーションの両方に適した設計となっており、海水淡水化とともに加熱することで、低炭素化への移行コストを抑えながら送電網を安定化させることができます。

アイダホ国立研究所(INL)では、断続的な資源利用を統合した水素製造のために、他の原子力-再生可能システムも試みられています。

課題 複雑な廃炉プロセスと高い改造費用

廃炉と改良は、原子力発電市場が直面する深刻な問題です。廃炉とは、除染に続いて、引退を意図する所有者が段階的に原子力発電所を撤去することと定義されます。しかし、NRCの定義では、廃炉になった原発からそのような要素が取り除かれたときのみ、廃炉が開始されることになっています。そのプロセスは、除染と廃棄物の除去が成功したことを確認した後、ライセンスを取り消すことで終了します。

IAEAによれば、原子炉の廃炉と廃棄物管理には、2023年4月までに約5億ドルから20億ドルの費用がかかるとのこと。ガス冷却黒鉛減速炉の廃炉は、加圧水型原子炉や沸騰水型原子炉よりも規模が大きく複雑であるため、費用がかかります。使用済燃料再処理施設のような大規模な燃料サイクル施設の場合、廃炉費用は30年以上かけて約40億ドル。熱出力10メガワットの研究用原子炉の廃炉には、2,000万米ドル以上の費用と5~10年かかります。

世界の原子力発電市場のエコシステム分析

市場エコシステムは、原子力の安全性、効率性、および持続可能性を確保する上で重要な役割を果たす利害関係者の高度で相互依存的なネットワークを表しています。原子炉部品、冷却システム、安全装置など、必要不可欠な技術や部品を供給しているため、部品・装置メーカーは中心的な役割を担っています。原子炉事業者は、原子炉の日々の運転を維持し、厳しい安全基準を満たしながら、最適なエネルギーレベルを生産する責任を担っています。廃棄物管理・廃止措置事業者は、放射性廃棄物の取り扱いと処理、および運転終了後の安全な廃止措置の実施に責任を負います。運転・保守サービス事業者は、原子炉が安全かつ効率的に運転されるよう、継続的な技術サポート、メンテナンス、アップグレードを提供しなければなりません。

オフグリッド分野が予測期間中最も高いCAGRで成長

オフグリッド原子力システムは、送電網のインフラが届かなかったり信頼性が低かったりする遠隔地や孤立した場所で、エネルギー源への定期的なアクセスを可能にします。このようなシステムを通じて、医療、教育、通信サービスなどの重要なサービスに電力が供給され、生活環境が改善されます。マイクロリアクターは、持続可能で安定した電力という観点から、このような環境下で大いに発展するでしょう。オフグリッド原子力システムは、エネルギー源を中央送電網や輸入に依存しないため、地域レベル、産業レベル、国レベルで独立できる可能性があります。送電網が故障したり、地政学的に不安定になった場合でも、これらのシステムは継続的かつ自立的なエネルギー供給を提供します。遠隔地の軍事基地、研究ステーション、または島嶼地域社会では、操業と生存を継続するために信頼できるエネルギー・ソリューションを必要とするため、非常に有益です。原子力オフグリッドソリューションは、災害の多い地域や、送電網の故障が頻繁に起こる地域で信頼できる電力を供給します。このようなシステムは、中央送電網から完全に切り離されて作動することができ、非常時にも継続的な供給を確保することができます。

予測期間中、小型原子炉が最も急成長する分野

多くの政府が、政策枠組み、資金提供プログラム、研究イニシアティブを通じて小型原子炉を推進しています。こうした取り組みは、クリーンエネルギー戦略の中でSNRの展開を加速させることを目的としています。革新的な政策、財政的インセンティブ、投資、および有利な条件は、小型原子力技術の普及を可能にします。SNRは、インフラの少ない遠隔地では理想的な技術となります。遠隔地に信頼できる電源を供給することができます。小型であるため、島嶼部から鉱山や軍事基地まで、大規模な原子炉の配備が困難な遠隔地でも使用可能です。これにより、送電網への接続が困難な地域でも、安定した低炭素起源の電力アクセスが保証され、高価で汚染を引き起こすディーゼル発電機への依存を最小限に抑えることができます。モジュール方式はまた、小型原子炉の配備を可能にし、要求の増加に応じてモジュールを追加することで配備を拡大することができます。そのため、エネルギー需要が変動したり、徐々に増加したりする地域に適しています。モジュール設計は、段階的な配備を容易にし、効率的な資源利用によって高い初期費用を削減するのに役立ちます。また、先進的な小型原子炉は、受動的冷却システムや統合格納容器設計などの革新的な安全技術を特徴としています。このような特徴は、操作の複雑さとともに事故の可能性を低減し、SNRをより安全で、一般市民や規制機関の目にも受け入れやすくします。

予測期間中に最も高いCAGRを示すアジア太平洋地域

アジア太平洋地域は、世界の原子力発電市場の主要なプレーヤーとして急速に台頭しています。成長要因としては、需要の増加、急速な都市化、積極的な脱炭素化課題などが挙げられます。中国、インド、韓国、日本は、電力不足に対応し、温室効果ガス排出量を削減するために原子力を利用することでリードしてきました。中国は現在、最終的にカーボンニュートラルの達成を目指すクリーンエネルギー・ポートフォリオの多様化を目的として、SMRを含む先進的原子力技術への投資の分野でこの地域をリードしています。そのために、インドは、気候変動緩和への取り組みを継続しながらも、増加し続ける電力需要を満たす原子力発電に注力していきます。原子力発電の拡大は、政府からの支援と国際協力によってさらに促進されます。例えば、日本はネット・ゼロ戦略において原子炉を再稼働させ、先進技術を推進することで、エネルギー安全保障に再注目しています。韓国は国内で原子力セクターを構築していますが、原子炉の設計や輸出に関する専門知識を世界に開放しています。全体として、アジア太平洋地域の原子力発電市場は、政府の強力な政策、技術の進歩、および国際的なパートナーシップによって成長しています。

原子力発電市場の最近の動向

2024年9月、フランスの原子力安全委員会は、EDF(フランス)がフラマンヴィル3号炉の転用プロセスを開始することを承認。数カ月にわたるテストの後、原子炉は0.2%の容量で低出力の安定した核反応を発生させ、徐々に出力を上げる計画。原子炉の出力が25%に達すると、2024年秋までに電力網に接続され、その後、さらなる試験と出力の増強が行われる予定。

2024年1月、キャピタル・パワー社(カナダ)とオンタリオ・パワー・ジェネレーション社(カナダ)は、アルバータ州にクリーンで信頼性の高い原子力エネルギーを供給するため、系統規模の小型モジュール原子炉(SMR)の開発と導入を共同で評価する契約を締結。両社は、本合意を通じて、アルバータ州におけるSMR開発の実現可能性を、所有権や運営体制の可能性を含めて検討します。SMRは、クリーンな電力とエネルギー安全保障に対する需要の高まりに対応するため、カナダ国内だけでなく世界各地の管轄区域で開発が進められています。

2024年3月、エネル・スパ(イタリア)とアンサルド・ヌクレアレ(イタリア)は、小型モジュール原子炉(SMR)や改良型モジュール原子炉(AMR)など、原子力発電の新技術とビジネスモデル、およびそれらの産業上の応用可能性を調査・評価する契約を締結しました。これらは最先端の革新的な原子炉であり、その一部は現在も開発中で、運転中の高い汎用性と柔軟性を確保しつつ、持続可能かつ経済的に原子力による発電を可能にする可能性があります。本契約は、これら2つの最先端技術の将来性を探り、産業的観点からその可能性を分析することを目的としています。

2022年6月、世界の原子力産業から信頼を得ているエンジニアリング、建設、プロジェクト管理のパートナーであるベクテル・コーポレーション(米国)は、東芝アメリカ・エナジー・システムズ(米国)および東芝エナジー・システムズ・アンド・ソリューションズ(米国)と、ポーランドにおける新たな民間原子力発電所プロジェクトの推進に関する覚書を締結しました。

主要市場プレーヤー

原子力発電市場トップ企業リスト

The State Atomic Energy Corporation ROSATOM (Russia)

EDF (France)

MITSUBISHI HEAVY INDUSTRIES, LTD. (Japan)

AtkinsRéalis (Canada)

Ontario Power Generation Inc. (Canada)

Bilfinger SE (Germany)

Westinghouse Electric Company LLC. (US)

Southern Company (US)

Enel Spa (Italy)

Holtec International (US)

Bechtel Corporation (US)

KEPCO (South Korea)

Duke Energy Corporation (US)

Tokyo Electric Power Company Holdings, Inc. (Japan)

Rolls-Royce plc (UK)

ULTRA SAFE NUCLEAR (US)

Seaborg Technologies (Denmark)

TERRAPOWER LLC (US)

Orana (France)

Thorcon CC BY-SA (Singapore)

ŠKODA JS a.s. (Czech Republic)

Last Energy, Inc. (US)

newcleo (Paris)

Vattenfall AB (Sweden)

China National Nuclear Corporation (China)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

原動力

– クリーンエネルギー需要の高まり

– 原子力発電プロジェクトの増加

– SMR 技術の採用急増

制約要因

– 高額な初期投資の必要性

– 放射性廃棄物管理への懸念

可能性

– エネルギー・インフラの近代化に大きな焦点

– 原子力を推進するための世界的パートナーシップの強化

課題

– 複雑な廃炉プロセスと改造費用の高騰

– 核拡散に伴うリスク

– 原子力発電所の安全性問題

5.3 顧客ビジネスに影響を及ぼす傾向/混乱

5.4 サプライチェーン分析

5.5 エコシステム分析

5.6 ケーススタディ分析

金山原子力発電所、安全性と持続可能な開発を通じて 原子力インフラの課題に挑戦

オスゲ社、小型モジュール原子炉でポーランドのエネルギー転換を推進

ポーランドはウェスチングハウスのAP1,000型原子炉を採用し、 エネルギー安全保障の向上と脱炭素化への取り組みを支援

5.7 投資と資金調達のシナリオ

5.8 技術分析

主要技術

– 発電炉技術

– 加圧水型原子炉

– 加圧水型重水炉

– 沸騰水型原子炉

補完技術

– 第四世代原子力技術

– 高温炉

– 溶融塩炉

– ナトリウム冷却高速炉

– 超臨界水冷却炉

– ガス冷却炉

– 鉛冷却高速炉

隣接技術

– エネルギー貯蔵技術

5.9 データセンター/AI企業による原子力への投資

5.10 特許分析

5.11 貿易分析

輸入シナリオ(HSコード8401)

輸出シナリオ(HSコード8401)

5.12 主要会議とイベント、2024-2025年

5.13 価格分析

原子力発電所の指標価格(種類別)、2023年

原子力発電所の平均販売価格動向(地域別)、2019-2023年

5.14 規制情勢

規制機関、政府機関、その他の組織

基準

5.15 ポーターの5つの力分析

代替品の脅威

供給者の交渉力

買い手の交渉力

新規参入の脅威

競合の激しさ

5.16 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

5.17 世界のマクロ経済見通し

GDP成長率

研究開発費

原子力技術への投資

5.18 ジェネレーティブAI/AIが市場に与える影響

はじめに

市場におけるジェネレーティブAI/AIアプリケーションの採用

ジェネレーティブAI/AIのアプリケーションへの影響(地域別

AIが市場に与える影響(地域別

5.19 主要原子力発電所プロジェクト一覧(地域別

主要稼働中プロジェクト

重要な今後のプロジェクト

主要廃炉プロジェクト

原子力発電市場:種類別

98

6.1 導入

6.2 原子力発電所

加圧水型原子炉(PWR)

– PWRの信頼性、安全性、効率性が需要を急増

加圧水型重水炉(PWR)

– 高温・高圧下でより安全な運転に優れ、需要を拡大。

沸騰水型原子炉(BWR)

– その効率性と分かりやすい設計により世界的に広く使用され、市場を牽引

その他の原子力発電所

6.3 小型モジュール原子炉

重水炉

– 温室効果ガス排出削減の重視が需要を後押し

軽水炉

– 加圧水型原子炉

– 沸騰水型原子炉

高温反応器

– 様々な産業用途での使用が増加し、セグメントの成長を後押し

高速中性子炉

– 燃料使用と出力密度の高効率化がセグメント成長を促進

– 鉛冷却炉

– 鉛ビスマス炉

– ナトリウム冷却炉

溶融塩炉

– 高効率と低廃棄物発生が市場の成長を促進

原子力発電市場:プラント・ライフサイクル段階別

115

7.1 導入

7.2 EPC

種類別

– 新設

– 改修と近代化

機器の種類別

– 原子力島

– 従来型(タービン)島

– プラントバランス

7.3 保守・運転サービス

効率性、安全性、規制遵守が市場を牽引

7.4 廃炉

施設の安全な停止、解体、環境保護が市場成長を促進

原子力発電市場、接続性別

131

8.1 導入

8.2 オフグリッド

遠隔地におけるクリーンで信頼性の高い電力需要の高まりが市場成長を加速

8.3 グリッド接続

エネルギー自立と持続可能性を支える低炭素エネルギーが市場を牽引

原子力発電市場、容量別

136

9.1 導入

9.2 小規模(500mw未満)

脱炭素化への取り組みとエネルギー安全保障の必要性の高まりが市場成長を促進

9.3 中型(500~1,000mw)

市場成長を支えるよりクリーンな代替エネルギーとしての原子力への関心の高まり

9.4 大規模(1,000メガワット以上)

世界的な電力消費の増大とベースロード電源要件が市場成長を促進

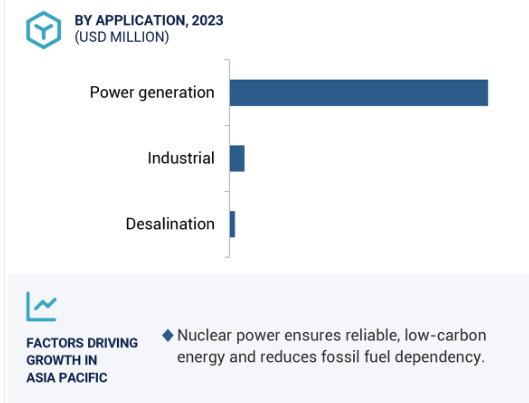

原子力発電市場、用途別

142

10.1 導入

10.2 発電

市場成長を支える原子炉技術の進歩

10.3 脱塩

持続可能な技術の融合による水不足が市場成長を促進

10.4 産業

クリーンなエネルギー源への需要の高まりが市場を牽引

原子力発電市場、地域別

148

11.1 はじめに

11.2 アジア太平洋

中国

– 燃料需要に対する安定したエネルギーミックスの維持が急務

日本

– SMR、耐震安全性、公的支援への関心の高まりが市場を牽引

インド

– 政府主導の取り組み、脱炭素化、エネルギー安全保障が市場成長を加速

韓国

– SMR開発と強力な原子力インフラが需要を後押し

その他のアジア太平洋地域

11.3 欧州

ロシア

– 技術進歩、エネルギー安全保障、安定性、自給自足が市場成長を促進

フランス

– 持続可能な資金調達と輸出向け技術開発への注目の高まりが市場を牽引

英国

– エネルギー安全保障を強化し、排出量を削減する原子力の進歩が市場成長を促進

その他のヨーロッパ

11.4 アメリカ

米国

– 市場成長を支える再生可能エネルギー源の導入拡大

カナダ

– クリーンエネルギー目標の達成に向けた関心の高まりが需要を加速

アルゼンチン

– 信頼できる原子力エネルギーの枠組みと将来の技術革新が市場成長を促進

11.5 中東・アフリカ

GCC諸国

– アラブ首長国連邦

– サウジアラビア

南アフリカ

– 安定した持続可能な電源としての原子力への強いコミットメントが市場を牽引

その他の中東・アフリカ

競争環境

198

12.1 導入

12.2 主要プレーヤーの戦略/勝利への権利(2020-2024年

12.3 収益分析、2019-2023年

12.4 市場シェア分析、2023年

12.5 企業評価と財務指標、2024年

12.6 ブランド/製品の比較

12.7 企業評価マトリックス:主要プレーヤー、2023年

スター

新興リーダー

浸透プレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 地域別フットプリント

– 種類別フットプリント

– 接続性フットプリント

– アプリケーションフットプリント

– プラントライフサイクルフットプリント

– 生産能力フットプリント

12.8 企業評価マトリクス:新興企業/SM(2023年

先進企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/SM、2023年

– 主要新興企業/SMEの詳細リスト

– 主要新興企業/SMEの競争ベンチマーク

12.9 競争シナリオ

製品発売

販売

事業拡大

その他の開発

企業プロフィール

224

13.1 主要プレーヤー