❖本調査資料に関するお問い合わせはこちら❖

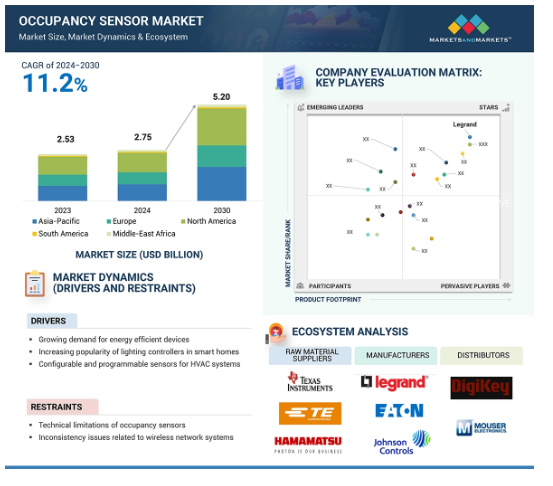

占有センサーの世界市場は、2024年の27.5億米ドルから2030年には52.0億米ドルに達すると予測され、予測期間中の年平均成長率は11.2%です。占有センサーは、照明やHVACシステムを自動化することで、住宅や商業施設のエネルギーを節約します。ビル用占有センサーは、特に商業ビル内のエネルギー消費を管理するために極めて重要です。商業施設では、運用コストを削減することが最も重要です。住宅用アプリケーションでは、光熱費と環境保護に対する意識の高まりが需要の原動力となっています。また、最近ではスマートホームシステムが人気を集めており、占有センサーはより広範なホームオートメーションエコシステムと統合される傾向にあります。占有センサーは、照明や空調だけでなく、セキュリティシステムも自動的に制御し、住宅所有者に快適性、利便性、安全性をもたらします。

占有センサー市場における魅力的な機会

アジア太平洋

アジア太平洋地域の市場の成長は、中国、韓国、日本などの国々における急速な都市化と、商業ビルにおけるスマート技術の採用の高まりに起因しています。

市場の成長は、グリーンビルディングに対する政府のイニシアティブの高まりや、スマートシティにおける先端技術に対する需要の急増といった戦略的イニシアティブによるものです。

米国には、技術的専門知識で知られる稼働センサープロバイダーが存在し、北米市場の成長に寄与しています。

協業、パートナーシップ、開発により、今後5年間は市場プレイヤーに有利な成長機会がもたらされる見込み。

占有センサーの技術的限界と占有センサーの利点に関する認識不足は、占有センサー市場における課題の一部。

占有センサー市場へのAIの影響

AIは占有センサーの機能を強化しました。主要なセンサーは、人の動きや照明条件の変化などの基本的な入力によって、特定の部屋に人がいるかいないかを判断することができました。AIが統合されたことで、在室センサーはよりインテリジェントになりました。このセンサーは現在、よりインテリジェントな環境を構築するための非常に深い洞察を提供しています。AIとセンサーの応用は、精度と効率の向上から、これまで介入しがちな作業として止まっていた作業を自動化するアプリケーションの拡大まで、多くの分野にわたって全面的なメリットをもたらします。このAIとセンサーの組み合わせは、スマートビルディングにおけるエネルギー使用の最適化から病院における患者ケアの改善まで、イノベーションの新たな機会を生み出すだけでなく、様々なユーザーのニーズにより敏感に反応する環境を作り出します。

占有センサー市場の動向とダイナミクス

DRIVER: : スマートホームにおける照明コントローラーの普及拡大

スマートホームには高度な自動化システムが搭載されており、居住者は家の中の何千もの機能を監視・制御することができます。例えば、住宅所有者は、照明、空調システム、セキュリティアラーム、その他多くのスマートホームソリューションのために、スマートフォン、タブレット、またはコンピュータを介して、場所に関係なく、家庭内の家電製品やデバイスの世話をしたり、制御したりすることができます。スマートホームと居住センサーの成長を促進する重要な要因の1つは、大幅なエネルギー節約の可能性です。高度な技術に基づく現代の照明制御には、従来のシステムにはない利点があります。また、IoT技術の採用や、持続可能な照明ソリューションを奨励する政府プログラムによって、スマートホームの需要が高まっています。都市部の拡大に伴い、エネルギー使用の最適化、安全性の向上、全体的な生活環境の改善を目的とした照明制御システムのニーズが高まると予想されます。スマート街灯は、40%のエネルギー効率を達成すると同時に、的を絞った照明を提供し、環境および公共の安全問題に対処することができます。住宅所有者は、離れた場所からだけでなく、特定の条件に基づいて照明を管理するソリューションの統合をますます求めるようになっており、照明コントローラは、現代のスマートホームシステムに不可欠で不可欠な部分となっています。

制約:: 無線ネットワークシステムとの不整合問題

特に、ある無線プロトコルで動作する占有センサーが、異なるプロトコルを使用する照明やHVACシステムと相互作用する場合、互換性の問題により、占有センサーを照明やHVACシステムなどの制御システムに統合することは非常に困難です。例えば、スマート制御システムがZigBee技術で接続されている場合、そのようなシステムに接続されているすべての照明デバイスは、ネットワーク内で簡単に統合するために互換性のある無線技術を使用する必要があります。しかし、このような非互換性の問題の主な原因は、照明業界のワイヤレス接続に標準プロトコルがないことです。

物理的な障害物(壁、家具)の存在や他の無線機器からの干渉などの環境要因も、センサーが発する信号の強度を低下させ、接続性を一貫性のないものにします。ネットワークの帯域幅が変動したり、競合する無線信号が干渉したりすると、遅延が発生することもあります。このような一貫性のなさは、誰もいないのに照明が点いたままになったり、部屋に人がいるのに突然消えたりするようなケースを引き起こします。これでは、エネルギー効率と自動化の目的が果たせません。

機会:グリーンビルディングに対する政府の取り組み

世界中の政府は、いくつかのプログラムを通じてグリーン・ビルディングを推進しています。主な目標は、エネルギー使用量を減らし、廃棄物を最小限に抑え、建設と環境配慮のバランスをとることです。持続可能な建物は、地域環境から調達した建築資材の使用、エネルギー消費の削減、建築システムの最適化、再生可能エネルギーの自家発電など、いくつかの重要な戦略を採用することで実現できます。米国連邦政府は、エネルギー効率・再生可能エネルギー局(EERE)を通じて、再生可能エネルギーと省エネルギー技術を推進する最前線に立ってきました。また、政府の強力な支援により、グリーンビルディング技術のリーダー的存在となっているのがヨーロッパです。また、インドグリーンビルディング協議会(IGBC)や米国グリーンビルディング協議会(USGBC)は、温室効果ガス(GHG)排出量の削減、節水、エネルギー効率の向上、廃棄物の削減、環境配慮型製品やスマートホーム技術の活用を目指しています。世界中の政府によるこうした取り組みが、居住センサーのプロバイダーにチャンスをもたらしています。

さらに、商業プロジェクトや住宅プロジェクトにおいて、よりエネルギー効率の高い技術の使用を奨励する政府やその他の団体の重点が高まっていることも、居住センサ業界の成長を刺激しています。サステイナビリティへの対応やLEED認証の取得も、ビルの新築やグリーンビルの改修における占有センサーベースのソリューションの採用を後押ししています。

課題: 占有センサーの利点に関する認識不足

大規模なマーケティングにもかかわらず、居住センサーの採用は、人感センサーや空室センサーよりもはるかに遅れています。最も大きな問題は、これらのセンサーが居住者の存在を正確に検知できないことです。占有センサーは、居住パターン、照明制御戦略、適切なセンサーの選択など、いくつかの要素を考慮する必要があります。人々は居住センサーを高価なものと考えており、ほとんどの人はその利点を知りません。発展途上地域や低開発地域での普及率が低いため、市場の成長ペースが弱まっています。これらの要因は、占有センサー業界に悪影響を及ぼしています。

さらに、住宅所有者から事業主、施設管理者に至るまで、多くの潜在的なユーザーは、これらのセンサーがエネルギー効率の改善、運用コストの削減、快適性の向上にどのように役立つかを知りません。その結果、これらのセンサーの実際の働きや現実の効果に関して多くの誤解を抱いています。設置やメンテナンスの手順、長期的な投資収益率など、関係者がこの技術に投資する動機付けとなる情報が一般的に不足しています。従って、さまざまな住宅や商業環境において、占有センサーの採用を増やし、エネルギー節約を最大化するために、占有センサーの利点に関する認識を高めることが重要です。

占有センサー市場のエコシステム分析

占有センサー市場は競争が激しく、Legrand(フランス)、Johnson Controls Inc(米国)、Eaton(アイルランド)、Honeywell International Inc(米国)、Schneider Electric(フランス)、Acuity Brands Inc(米国)、Signify Holding(オランダ)、Hubbell(米国)、Leviton Manufacturing Co. また、この市場には多数の中小企業も含まれています。これらのセンサーは、照明制御、HVACシステム、セキュリティ&監視システムで使用されます。エコシステムには、ディストリビューターや原材料サプライヤーも含まれます。原材料サプライヤーには、主要電子部品を提供するテキサス・インスツルメンツ、TEコネクティビティ、浜松ホトニクスが含まれます。主な販売業者には、DigiKey、Mouserなどがあります。

技術別では、受動型赤外線(PIR)セグメントが予測期間を通じて市場を支配する見込み。

PIR技術に基づく占有センサーは、人体から放射される赤外線の変化を感知することで、より正確に人を検知します。そのため、誤報が少なく効率的に居住空間と非居住空間を区別することができます。占有センサーは、超音波センサーやマイクロ波センサーよりも安価です。低コストで信頼性が高いため、住宅や商業施設、特に小売店や公共施設のようなコストに敏感な市場において、非常に魅力的な選択肢となります。スマートホームとビルオートメーションのトレンドは、照明制御やHVACなどのさまざまなオートメーションシステムでのPIR技術ベースのセンサーの使用をさらに促進しています。PIRセンサーは他のスマートデバイスを補完し、エネルギーの最適化、セキュリティの向上、利便性の向上を実現します。

PIRセンサーは手間がかからず、新しい建物、古い建物、建設中の建物など、どのような建物にも組み込むことができます。照明や空調システムとの汎用性により、この技術は非常に魅力的です。PIRセンサーは、居住者検知技術の1つとして広く使用されており、市場で確固たる地位を築いています。この技術の動作メカニズムや利点が広く知られるようになったことで、消費者や業界関係者の間でPIRセンサーの継続的な使用が好まれるようになりました。

アプリケーション別では、予測期間中、照明システムが占有センサー市場をリードすると予測。

照明システムは、エネルギーを節約し、効率を最大化できるため、アプリケーション別に占有センサー市場をリードすると予測。占有センサーと統合された照明システムは、特定のエリアにおける個人の利用状況に応じて照明を自動的に調光またはオン/オフすることができ、エネルギーの浪費を最小限に抑えることが可能。その結果、このような照明システムは、商業ビルや公共エリアに導入することができます。スマートビルディング技術では、エネルギー効率と持続可能性の目標を達成するために、占有センサーと統合された照明システムの採用が進んでいます。現代のスマートホームシステムにおける居住者センサーの使用増加や、エネルギー効率の高い照明システムを推進する政府の厳しい規制が市場を牽引しています。これらすべての要因が、照明システムを占有センサーの進歩の最前線に位置づけています。

スマートLEDやコネクテッド照明システムなどのスマート照明技術の進歩により、居住センサーの統合が容易になりました。照明制御の柔軟性が向上し、リモートアクセスやスケジューリングなどの機能が強化されたことで、これらの占有センサーは照明システム内で成長し続けるでしょう。このような要因が、照明システム用途の占有センサー業界をさらに後押ししています。

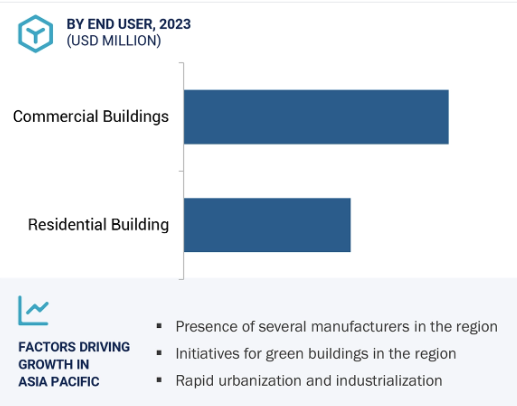

地域別ではアジア太平洋地域が予測期間中最速成長市場に

アジア太平洋地域は、予測期間中に占有センサ市場で最も速い成長率を目撃する見込み。都市化が急速に進む中国やインドなどの国々では、居住センサーなどのスマートビルディング技術の導入が進んでいます。また、省エネや持続可能な取り組みに対する関心の高まりも、政府や企業にエネルギー効率の高いソリューションへの投資を促し、商業用および住宅用アプリケーションにおける占有センサーの採用拡大にさらにつながっています。中国や日本などのアジア太平洋諸国では、インセンティブ、意識向上プログラム、規制枠組みなどの政府の取り組みにより、より良いエネルギー管理とカーボンフットプリントの最小化に役立つスマート技術の使用が促進されています。また、IoTやスマートホーム技術の増加は、HVACやセキュリティシステムなどのさまざまなシステムへの占有センサーの統合を加速させており、これも市場を牽引する大きな要因となっています。

小売店、ホスピタリティ施設、オフィスなどを含むアジアの商業分野も、居住センサーの主要なエンドユーザーの1つです。現在、より多くの企業が、エネルギー利用を最小化することがさらに有利であることを発見しており、照明やHVACシステムに占有センサーと異なる技術を統合させています。これは単純に、先進的な占有センサー技術が、費用対効果と信頼性を継続的に開発することで、占有センサーの広範なアプリケーションを常に導入できることを意味します。

占有センサー市場の最新動向

2024年6月、ルートロンエレクトロニクスは、すべてのLEDに高度な調光技術を組み込んだ新しいMaestroデュアルコントロールを発表。調光器/スイッチまたは調光器/タイマーのいずれとしても利用可能なこの2-in-1デバイスは、調光性能と幅広いLED、白熱灯、ハロゲン電球の組み合わせが可能。

2024年5月、ルグランは照明制御のVantageブランドを通じて、フラッシュ・ウォールマウント・ソリューションを提供するWALL-SMART社と提携しました。この提携により、WALL-SMARTのフラッシュウォールマウントとVantageの照明制御製品のシームレスな統合が可能になり、視覚的な魅力が向上し、住宅照明制御プロジェクトにおいて住宅の美観と技術を調和させる設計の自由度が高まりました。

2024年4月、レビトンは、スマート天井埋込型ルームコントローラ(SRC)とスマート天井埋込型センサ(CMS)を含むスマートセンサ製品ラインを拡張しました。これらのイノベーションにより、高度な照明制御の導入が容易になります。高度な制御戦略が1つのデバイスにまとめられているため、費用対効果が高く、簡単に設置できます。それに比べ、これらのソリューションでは、業界標準の4つのデバイスに対して2つのデバイスしか必要としないため、設置が合理化されます。

2024年1月、ルグランはカリフォルニア州フリーモントに本社を置くZPEシステムズ社を買収しました。この買収により、ZPEのデータセンター、ブランチ、エッジ環境向けのセキュアでオープンな管理インフラとサービス提供プラットフォームが、ルグランのオーバーヘッドバスウェイシステム、カスタムキャビネット、インテリジェントPDU、KVMスイッチ、高度なファイバーソリューションなどの広範なデータセンターソリューションと統合されました。

2023年2月、レビトンはメキシコのカマルゴに製造施設を拡張しました。80,000平方メートルを超えるこの施設には、複数の新しい生産ラインと配送センターがあり、業務効率を高めています。また、専用オフィス、カフェテリア、レクリエーションセンターなど、従業員中心の施設も備えています。

占有センサー上位企業 – 主要市場プレイヤー

占有センサー市場トップ企業 – 主要市場プレイヤー

Legrand (France)

Johnson Controls Inc (US)

Eaton (Ireland)

Honeywell International Inc (US)

Schneider Electric (France)

Acuity Brands Inc (US)

Signify Holding (Netherlands)

Hubbell (US)

Leviton Manufacturing Co., Ltd. (US)

Lutron Electronics Co., Ltd. (US)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– エネルギー効率の高い機器への需要の高まり

– スマートホームにおける照明コントローラーの導入拡大

– HVAC システム用のコンフィギュラブルでプログラマブルなセンサーのニーズの急増

阻害要因

– 占有センサーの技術的限界

– 無線ネットワークシステムに関する一貫性の問題

可能性

– グリーンビルディングに対する各国政府の取り組みの高まり

– 都市部におけるスマートビルディングへの需要の高まり

課題

– 居住者センサーの利点に関する認識不足

5.3 バリューチェーン分析

5.4 エコシステム分析

5.5 投資と資金調達のシナリオ

5.6 価格分析

主要企業が提供する占有センサーの指標価格(種類別、2023年

占有センサーの平均販売価格動向(種類別):2019-2023年

占有センサーの平均販売価格動向(地域別):2019-2023年

5.7 顧客ビジネスに影響を与えるトレンド/混乱

5.8 技術分析

主要技術

– モノのインターネット(IoT)

補完技術

– ワイヤレス通信

隣接技術

– 人工知能

5.9 ポーターの5つの力分析

競合の激しさ

供給者の交渉力

買い手の交渉力

代替品の脅威

新規参入の脅威

5.10 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

5.11 ケーススタディ分析

グローバル企業が省エネとワークスペース改善のためにセンゾーライブの稼働センサーを導入。

多国籍銀行がセンゾーライブのオキュパンシーセンサーを導入し、スペースの利用状況を測定。

biノルウェーのビジネススクールがプレサックの稼働センサーを採用し、収容人数とタイミングに基づいて稼働率を測定。

5.12 貿易分析

輸入シナリオ(HSコード853690)

輸出シナリオ(HSコード853690)

5.13 特許分析

5.14 主要会議とイベント(2024~2026年

5.15 関税と規制の状況

関税分析

規制機関、政府機関、その他の組織

グローバル安全基準

5.16 AIが占有センサー市場に与える影響

はじめに

使用例

占有センサー市場、種類別

78

6.1 導入

6.2 壁掛け型

持続可能性とエネルギー効率への関心の高まりが需要を後押し

6.3 天井埋込型

スマートビルディングのトレンドの高まりが採用を加速

6.4 デスク

職場環境改善への関心の高まりが導入を促進

稼働率センサー市場、業務別

84

7.1 導入

7.2 屋内

スマートビルディングとホームオートメーション技術の採用が増加し、市場成長をサポート

7.3 屋外

エネルギー効率の高いインフラ整備とスマートシティプロジェクトへの関心の高まりが市場機会を創出

居住センサー市場、設置種類別

88

8.1 導入

8.2 新規

スマートシティプロジェクトと持続可能な都市開発イニシアティブの増加がセグメント成長を促進

8.3 レトロフィット

既存の建物インフラをアップグレードする必要性が高まり、セグメント成長を促進

居住センサー市場、対象地域別

94

9.1 導入

9.2 90°未満

小スペースの書庫、トイレ、廊下、通路への導入が増加し、市場成長に寄与

9.3 90-179°

スマートホームソリューションと持続可能性イニシアティブの採用が増加し、セグメ ントの成長を後押し

9.4 180-360°

商業ビルプロジェクトの増加により、ワイドカバレッジセンサープロバイダーに有利なビジネスチャンスが到来

占有センサー市場:ネットワーク接続性別

占有センサー市場:ネットワーク接続性別

98

10.1 導入

10.2 ワイヤード

電池不要の安定した性能が普及を促進

10.3 ワイヤレス

WI-FI

– スマートデバイスやプラットフォームとのシームレスな統合が可能で、セグメントの成長を加速。

エノキーン

– 低メンテナンスコストと低消費電力が普及を促進

ZIGBEE

– メッシュネットワークとの互換性、低設置・保守コストでセグメント成長を促進

Z-WAVE

– ホームオートメーションシステムへの関心の高まりがセグメント成長を促進

その他のプロトコル

占有センサー市場、技術別

104

11.1 導入

11.2 PIR

赤外線放射と人の動きによる熱を感知する能力が需要を後押し

11.3 超音波

超音波技術の高精度が複雑な空間での採用を促進

11.4 デュアル技術

精度の向上と誤検知の減少により商業空間での導入が促進

11.5 その他の技術

稼働センサー市場、用途別

118

12.1 導入

12.2 照明システム

商業用途におけるエネルギー使用の最適化ニーズの高まりによる需要の急増

12.3 空調システム

スマートビルディングの拡大が需要を加速

12.4 セキュリティ・監視システム

スマートホームとiot技術の浸透が市場成長を後押し

12.5 その他の用途

占有センサー市場、エンドユース別

132

13.1 導入

13.2 住宅

独立住宅

– 応答性の高い住環境設定に対する住宅所有者の関心の高まりが成長を促進

アパート

– セキュリティと監視システムの採用が増加し、市場成長に寄与

13.3 商業ビル

オフィス

– エネルギー消費削減のための厳しい政府規制と基準が需要を押し上げ

教育機関

– 教育施設における省エネ技術の採用が増加し、市場を促進

産業施設

– 産業環境におけるIoTと自動化の統合の増加が需要を押し上げ

医療施設

– 患者体験の向上への注目の高まりが市場成長を後押し

その他の商業ビル種類別

居住センサー市場、地域別

146

14.1 はじめに

14.2 北米

北米のマクロ経済見通し

米国

– エネルギー消費削減に対する政府の関心の高まりが市場成長を加速

カナダ

– 消費者の意識の高まりによるスマート技術の採用拡大が市場を牽引

メキシコ

– 急速な都市化がスマートテクノロジーの需要を後押し

14.3 欧州

欧州のマクロ経済見通し

ドイツ

– 新築住宅建設の増加が需要を牽引

英国

– 活況を呈する商業用不動産セクターが有利な機会を創出

フランス

– スマートシティ技術への投資の増加が需要を後押し

その他のヨーロッパ

14.4 アジア太平洋地域

アジア太平洋地域のマクロ経済見通し

中国

– スマートシティプロジェクトへの投資の増加が市場を牽引

日本

– ビルエネルギー管理システムの採用拡大が市場成長を促進

韓国

– センサー技術の継続的発展が市場を牽引

オーストラリア

– 持続可能な建築慣行を促進する政府の取り組みが市場成長を促進

その他のアジア太平洋地域

14.5 列島

列島のマクロ経済見通し

中東・アフリカ

– 省エネルギーへの取り組みが市場を牽引

– GCC

– アフリカ & その他の中東地域

南米

– グリーンビルディングへの取り組みが需要を後押し

競争環境

162

15.1 概要

15.2 主要企業の戦略/勝利への権利(2021~2024年

15.3 収益分析、2019-2023年

15.4 市場シェア分析、2023年

15.5 企業評価と財務指標(2023年

15.6 カバレッジエリア/応答時間の比較

15.7 企業評価マトリックス:主要企業、2023年

スター

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 地域別フットプリント

– 種類別フットプリント

– 技術フットプリント

– アプリケーションのフットプリント

15.8 企業評価マトリックス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競争ベンチマーク:新興企業/SM、2023年

– 主要新興企業/SMEの詳細リスト

– 主要新興企業/中小企業の競争ベンチマーク

15.9 競争シナリオ

製品発売

販売

事業拡大

企業プロフィール

182

16.1 主要プレーヤー